Ликвидность

Содержание:

- Капитал компании

- Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

- Формулы для калькуляции основных коэффициентов ликвидности

- Собственный капитал. Формула по балансу

- Пример 1. Калькуляция ККЛ за 2018 г. для ООО «Промстрой»

- Ошибки и вопросы по рассматриваемой теме

- Ликвидность баланса: что это и для чего нужно

- Ликвидность банка

- Степени ликвидности

- Как заполнить раздел III

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

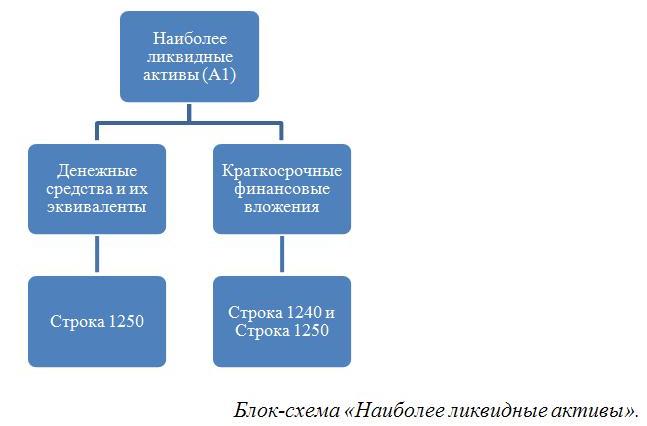

В бух. балансе представленные активы отображаются по мере возрастания ликвидности. В самом балансе нет указания на степень их ликвидности (продаваемости). Поэтому исходить следует из того, что входит в состав самых ликвидных активов (А1) и какие балансовые строки им соответствуют. В этой связи актуальной будет следующая схема по составу самых ликвидных активов предприятия (А1).

Расшифровка «балансовых» строк по блок-схеме. Стр. 1250 – это, дословно, «Денежные средства и денежные эквиваленты», стр. 1240 – «Финансовые вложения» (имеются в виду кратковременные). Что касается стр. 1250, то во втором случае, когда речь идет о краткосрочных финансовых вложениях, данная строка подразумевает только те инвестиции, которые отнесены к денежным эквивалентам.

Таким образом, самые ликвидные активы находятся в Разделе II («Оборотные активы»). Это денежные средства и их эквиваленты, а также финансовые вложения (кроме денеж. эквивалентов). Соответственно, А1 – это сумма денежных средств и кратковременных вложений. Отсюда следует, формула для расчета А1 по балансу будет следующей:

Это стандартная формула, применяемая в общем случае для калькуляции А1. Далее также будут рассматриваться типичные общие ситуации, связанные с А1

Следует обратить внимание на то, что обстоятельства бывают разными, порой, даже исключительными. Поэтому на практике возможны и отступления от общих правил и норм

В этой связи в качестве наглядного примера можно привести следующую ситуацию.

Предположим, организация выкупила на выгодных условиях дебиторскую задолженность. Оплатить ее должник (юрлицо, организация) обязан через 9,5 мес., поэтому ее можно отнести к кратковременным финансовым вложениям. Тем не менее через полгода должник обанкротился. Когда теперь организация получит деньги, не известно. Соответственно, и данные активы (по бух. балансу – стр. 1240) отнести к самым ликвидным уже нельзя, т. к. свою некогда высокую ликвидность на этот момент они утратили.

На основании этого примера можно сделать вывод о том, что к А1 следует причислять те деньги и кратковременные вложения, которые ничем не обременены. Также к ним можно смело относить депозиты до востребования, кратковременные облигации (акции), которые допущены к торгам и числятся в высших уровнях копировальных списков.

Формулы для калькуляции основных коэффициентов ликвидности

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК)

Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

— уставный капитал — 10 тыс. руб.;

— переоценка внеоборотных активов — 50 тыс. руб.;

— нераспределенная прибыль — 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Определение

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Расчет (формула)

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) — Внеоборотные активы

Нормальное значение

Нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. По сути, показатель СОС схож с коэффициентом текущей ликвидности с той лишь разницей, что последний считается как отношение двух составляющих формулу факторов.

Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем. Классическим примером выступает отрасль быстрого питания (McDonalds), где данное негативное соотношение перекрывается сверхбыстрым операционным циклом, когда запасы практически сразу превращаются в денежную выручку.

При дальнейшем анализе показатель СОС сравнивают с величиной запасов организации. В нормальных условиях показатель СОС должен быть не просто положительным, но и не меньше величины запасов. Объясняется это тем, что запасы – это, как правило, наименее ликвидная часть оборотных средств, поэтому запасы должны финансироваться за счет собственных (и/или) долгосрочно привлеченных средств.

Пример 1. Калькуляция ККЛ за 2018 г. для ООО «Промстрой»

Данные для калькуляции взяты из бух. баланса ООО «Промстрой» по состоянию на начало и конец 2018 г. В расчете использованы показатели кратковременных пассивов, денежных средств, дебиторской задолженности.

| Данные для калькуляции из бух. баланса ООО «Промстрой» | ||

| Показатель согласно бух. балансу | На начало 2018 г., тыс.рос. руб. | На конец 2018 г., тыс. рос. руб. |

| Денежные средства | 5 | 800 |

| Дебиторская задолженность | 55 | 300 |

| Кратковременные обязательства | 150 | 1500 |

Калькуляция ККЛ производится по базовой формуле сначала по данным на начало 2018 г., а затем на его конец. Результаты расчета:

- ККЛ на нач. 2018 г.: (5+55) / 150 = 0,4.

- ККЛ на кон. 2018 г.: (800 + 300) / 1500 = 0,73.

Заключения по калькуляции. На начало 2018 г. показатель ККЛ был низким (0,4) и до норматива не дотягивал. Тем не менее к концу 2018 г. он вырос фактически в 2 раза и достиг нормативного значения 0,7. Итог: в 2018 г. отмечается положительная тенденция по улучшению платежеспособности ООО «Промстрой».

Ошибки и вопросы по рассматриваемой теме

Вопрос 1

Можно ли исправлять ошибки, допущенные при составлении баланса?

Все зависит от того какая ошибка допущена – существенная или несущественная. Несущественные ошибки исправляются в текущем году и годовая отчетность сдается с учетом исправлений по отчетному году, прошлые периоды не затрагиваются. Существенные ошибки исправляются в зависимости от того, в какой момент времени они были обнаружены.

Вопрос 2

По какой статье баланса нужно показать величину резерва по сомнительным долгам?

Каждый бухгалтер работает, руководствуясь законом «О бухгалтерском учете» и другими нормативными актами. Формирование резервов по сомнительным долгам долгое время было правом организации, но с 2011 года компании должны создавать такой резерв в соответствии с Положением, утвержденным приказом Минфина №34н от 29.07.1998 года. Величина резерва отражается в составе дебиторской задолженности и уменьшает ее сумму.

Ошибка

На момент составления баланса оказалось, что по одному контрагенту по разным договорам образовалась как дебиторская, так и кредиторская задолженность. Бухгалтер при составлении годового отчета по – ошибке «зачла» эти суммы между собой и вывела общую сумму задолженности. Однако стоит помнить, что сведения в балансе должны быть показаны с разбивкой по аналитике. Зачет сумм между собой запрещен на законодательном уровне.

Баланс имеет огромное значение в жизни каждой организации. Годовая отчетность составляется в соответствии с ПБУ 4/99. Каждый бухгалтер фактически на протяжении всего года готовится к составлению этой отчетности. Важнейшее место в структуре баланса играет доля собственного капитала компании или постоянные пассивы. Они участвуют в расчете ликвидности баланса и помогают оценить устойчивость и платежеспособность организации.

Ликвидность баланса: что это и для чего нужно

Для любого предприятия ключевыми моментами являются его устойчивость и платежеспособность.

Для того, чтобы определить насколько крепко компания «стоит на ногах», необходимо провести анализ показателей баланса и определить его ликвидность.

У каждой организации есть определенные обязательства перед контрагентами. Способность оплатить обязательства собственными (активами) называется ликвидностью. Соответственно, чем выше показатель ликвидности, тем лучше. Низкие показатели являются предвестниками банкротства.

Самыми ликвидными активами являются деньги.

Приведем классификацию активов и обязательств по степени ликвидности в таблице.

| АКТИВ | ПАССИВ | ||

| Код актива | Время реализации | Код пассива | Срок погашения |

| А1 | Самые быстрореализуемые активы | П1 | Самый быстрый период погашения |

| А2 | Реализуются с высокой скоростью | П2 | Погашаются умеренно |

| А3 | Реализуются медленно | П3 | Погашаются с низкой скоростью |

| А4 | Такие активы реализовать трудно | П4 | Постоянные пассивы |

Быстрее всего реализовать (или превратить в деньги) денежные средства, тяжелее всего работать с внеоборотными средствами, которые попадают в группу А4.

В то же время, кредиторскую задолженность погасить проще и быстрее всего, а вот собственные пассивы организации не погашаются вовсе.

В связи с этим введены следующие критерии ликвидности баланса:

- Самая приемлемая ситуация, когда А1 больше П1. Это означает, что компания быстро и без особых проблем организация может погасить срочные обязательства

- Компания быстро может рассчитаться по своим долгам. При этом А2 больше П2

- Займы, которые компания берет на долгий срок, она может погасить кредиторам за счет активов, которые реализуются медленно. В этой ситуации А3 больше П3

- В том случае, когда предыдущие неравенства соблюдаются, автоматически получается, что А4 меньше или равняется П4. Такая ситуация говорит о том, что компания благонадежная, она может быстро и без особого труда расплатиться по всем своим обязательствам.

ВАЖНО! В том случае, если показатели баланса удовлетворяют всем приведенным выше условиям, то он является абсолютно ликвидным

Ликвидность банка

Классификация по уровню ликвидности здесь схожа с той, что применяется к предприятиям:

- самоликвидные (непосредственно денежные средства);

- высоколиквидные (реализуемые за несколько дней);

- среднеликвидные (реализуемые за несколько недель);

- низколиквидные (реализуемые за несколько месяцев).

Кроме того, в связи со спецификой деятельности особенное значение для банков приобретает категория проблемных активов. Сюда относятся проблемные и просроченные займы, выданные как физическим и юридическим лицам, так и другим банкам. Это значит, что по ссуде имеются существенные нарушения платёжной дисциплины, или нельзя ожидать платежей в связи с плачевным финансовым состоянием заёмщика или иными особыми обстоятельствами.

Впрочем, необходимо отметить, что категория проблемных активов присутствует и на предприятиях – туда будет относиться, например, имущество, которое находится под арестом или в залоге, или право собственности на которое оспаривается в судебном порядке, а также все сомнительные долги, которые дебиторы уже вряд ли вернут.

Любые организации могут рассматриваться с точки зрения ликвидности, в том числе и финансовые

Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными

Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

- управление банком и его имидж;

- качество привлеченных денежных средств;

- качество активов банка;

- сопряженность активов и пассивов.

- состояние экономики в стране;

- развитие рынка ценных бумаг;

- эффективность надзора Банка России;

- система рефинансирования.

Степени ликвидности

Степень ликвидности активов

фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А 1 .

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А 2 .

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А 3 .

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А 4 .

ВНИМАНИЕ!

Активы групп А 1 , А 2 и А 3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П 1 .

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П 2 .

ВАЖНАЯ ИНФОРМАЦИЯ!

Для групп П 1 и П 2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П 3 .

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Как заполнить раздел III

Приведем в таблице информацию о том, данные каких счетов бухгалтерского учета используются для заполнения показателей раздела III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 31.10.2000 № 94н). При этом, к примеру, «К80» будет означать кредитовое сальдо счета 80 «Уставный капитал» на отчетную дату, а, соответственно, «Д81» — дебетовое сальдо счета 81 «Собственные акции (доли)» на эту же дату:

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

|---|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 | 80 | К80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 | Д81 (в балансе показывается в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | К83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | К83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | К82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или К99 + К84 Или Д99 + Д84 (результат отражается в круглых скобках) Или К84 – Д99 (если значение отрицательное, отражается в круглых скобках) Или К99 – Д84 (если значение отрицательное, отражается в круглых скобках) |

Обращаем внимание, что деньги и иное имущество, полученное от участников в счет увеличения уставного капитала, до регистрации изменений в устав показывается по отдельной статье раздела III (Письмо Минфина от 06.02.2015 № 07-04-06/5027). Кроме того, обособленно в разделе III отражаются промежуточные дивиденды, выплаченные в течение года

Показываются они в круглых скобках, к примеру, по строке 1371 « в т.ч. промежуточные дивиденды» (Письмо Минфина от 19.12.2006 № 07-05-06/302)

Кроме того, обособленно в разделе III отражаются промежуточные дивиденды, выплаченные в течение года. Показываются они в круглых скобках, к примеру, по строке 1371 « в т.ч. промежуточные дивиденды» (Письмо Минфина от 19.12.2006 № 07-05-06/302).

Информация в разделе III, как и по остальным разделам бухгалтерского баланса, приводится одновременно по 3 графам (Приказ Минфина от 02.07.2010 № 66н):

- на отчетную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Также читайте:

- Доступ акционеров к бухучету

- Новые формы бухотчетности

- Новые формы бухгалтерской отчетности в 2019 году