Что такое код субъекта кредитной истории и как его узнать

Содержание:

- Плюсы и минусы

- Как еще выяснить код?

- Где находится код в кредитном договоре?

- Как сменить код субъекта кредитной истории

- Что такое код субъекта кредитной истории?

- Ваши действия при отсутствии кода субъекта в единой базе

- Как формируется КИ

- Как выглядит код и откуда он берется?

- Если кода у вас нет?

- Получить код субъекта кредитной истории в Сбербанке

Плюсы и минусы

В деятельности НКБИ больше плюсов, чем минусов, это объясняется тем, что компания занимает лидирующую позицию в рейтинге БКИ.

Плюсы:

- Обеспечение полной конфиденциальности сведений, содержащихся в КИ субъектов;

- Безопасность хранения баз данных;

- Обеспечение клиентов всеми видами услуг, требуемых законодательно;

- Предоставление клиентам дополнительных услуг, наличие программ для банков;

- Функциональный сайт с удобной навигацией и понятным интерфейсом;

- Наличие на сайте обратной связи.

Минусами в работе Бюро являются наличие технических сбоев, недостаточная компетентность специалистов, отвечающих на вопросы по телефону, имеет место задержка предоставления отчетов.

Как еще выяснить код?

Если перспектива платить 580 рублей и ждать около 2-3 дней не привлекает, то вместо портала «Сбербанк Онлайн» стоит воспользоваться иными источниками информации. Есть более дешевые и быстрые варианты для уточнения заемщиком кода субъекта.

- Посмотреть на кредитном договоре или в идущих с ним бумагах. Лучше отыскать самый последний из заключенных документов, чтобы исключить вероятность замены ранее выбранного шифра. Найти искомую комбинацию просто – в Сбербанке данные сведения печатают на первой странице в верхнем правом углу напротив слова «код».

- Обратиться в банк, который выдал последний кредит. Придется заполнить на месте заявление, зато распечатку с реквизитами выдадут практически сразу. Некоторые банки по своему усмотрению могут взимать комиссию или плату за услугу.

- Прийти в любой крупный банк. Если желания идти в «свое» ФКУ нет или заем брался несколько лет назад, то можно попросить уточнить секретную комбинацию в ближайшем банковском учреждении. Есть только одно «но»: операция платная.

- Запросить идентификатор в Национальном бюро КИ. Узнать использованные буквы и цифры можно из «первых рук», для чего достаточно заполнить заявление, подтвердить подлинность подписи у нотариуса, оплатить пошлину в 300 рублей и отправить заявку вместе с квитанцией по почте в НБКИ. Актуальные реквизиты для оплаты и точный адрес указан на официальном сайте организации. Ответ придет на указанную в письме почту.

- Оставить заявление в ближайшем региональном отделении БКИ. Необходимо прийти с паспортом, заплатить 300 рублей и написать заявление на восстановление или замену секретного кода. После останется подождать некоторое время и забрать выписку.

Несмотря на обилие вариантов, у Сбербанк Онлайн есть весомое преимущество – возможность дистанционного отслеживания своей КИ вне зависимости от настоящего нахождения клиента. Главное, иметь смартфон и устойчивое подключение к интернету.

Где находится код в кредитном договоре?

При составлении кредитного договора существует три случая, связанные с кодом субъекта:

- Код не включается в кредитный договор, при этом требуется отдельное обращение в данный банк с заявлением о формировании специального идентификационного номера;

- Код включается в договор, при этом создается в договоре специальная страница, которая обычно прикрепляется в конце;

- На первом листе договора код может быть расположен вверху справа.

Не все кредитные договоры имеют включение в виде кодов, так как эта процедура не является обязательной. Многие банки используют идентификацию клиента для его вхождения в личный кабинет на официальном сайте, таким образом логин может быть предоставлен банком, а пароль и будет идентификационным номером.

Как сменить код субъекта кредитной истории

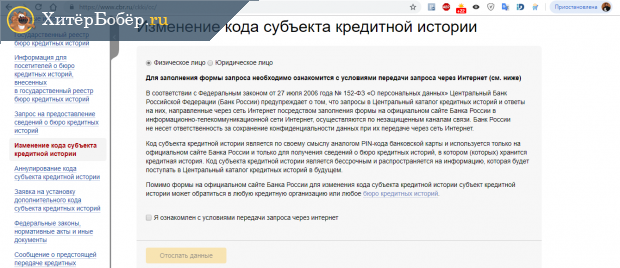

Изменить код субъекта кредитной истории вы можете в любой момент. Распространённые причины — у вас есть основания думать, что код вместе с паспортными данными попал в руки третьих лиц, вы не знаете свой код и предпочитаете не узнавать его, а придумать новый, или же вы хотите заменить его тем, что лучше вам запоминается.

Если вы знаете старый код, достаточно воспользоваться формой на сайте ЦККИ. В неё нужно будет ввести свои Ф. И. О., серию, номер и дату выдачи паспорта и старый и новый коды.

Возможна замена кода, если вы не знаете его. В этом случае нужно обратиться с паспортом в любые банк, МФО, кредитный кооператив или бюро кредитных историй, заполнить заявление на предложенном бланке и оплатить на месте услугу — в среднем 300 рублей.

Для смены кода субъекта кредитной истории онлайн нужно знать текущий

Для смены кода субъекта кредитной истории онлайн нужно знать текущий

Вы также можете придумать новый код при оформлении очередного кредита. Ничего платить и вспоминать имеющийся код в этом случае не надо.

Код субъекта кредитной истории требуется в таких ситуациях: запрос в ЦККИ сведений, где хранится ваша КИ, через сайт Центробанка, использование имеющегося кода при оформлении нового кредита и смена его через онлайн-запрос на сайте Центробанка. Однако узнать, где хранится ваша кредитная история, вы можете и без кода — с помощью учётной записи на «Госуслугах» бесплатно, в остальных случаях — с оплатой ряда услуг.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Что такое код субъекта кредитной истории?

У каждого заемщика есть КИ. Это досье, собранное на человека, с учетом фактов кредитования в компаниях, имеющих аккредитацию ЦБ РФ. Справка храниться в БКИ. Есть несколько БКИ. Чтобы банк имел возможность оперативно делать запрос, требуется знать, в каком именно бюро содержатся сведения. В ряде ситуаций есть возможность распределения информации по двум или нескольким бюро. К примеру, если человек переезжал из города в город.

В базу поступают данные о заключении сделки, сумме кредита, завершении кредитования и проблемах – невыплатах более 3 месяцев. Заемщик переходит в ранг неплательщика, рейтинг падает. Подают данные все финансовые организации, имеющие аккредитацию Центрального Банка России, будут учтены:

- потребительские кредиты;

- автокредиты;

- целевые займы на приобретение товаров в магазинах;

- ипотеки;

- микрозаймы в МФО;

- кредитные карты.

Перечисленные организации имеют право узнать код субъекта кредитной истории перед заключением очередного договора кредитования.

Доступ имеет и физическое лицо. Данные, предоставляемые БКИ, не являются полными. Предоставляется часть, позволяющая удостовериться в кредитоспособности заемщика.

Так как узнать код субъекта кредитной истории без согласия заинтересованной стороны невозможно, обратите внимание на соответствующую запись в контракте. Подписывая договор, клиент разрешает пользоваться информацией

В случае наличия одного бюро, проблем бы не возникло, но так как их десятки, а сводные данные хранятся только в ЦККИ (центральный каталог), запрос в него бывает рассмотрен только по уникальному идентификатору.

Ваши действия при отсутствии кода субъекта в единой базе

Если гражданин России оформлял кредитное соглашение с банком до 2006 года, то в базе код субъекта будет отсутствовать. Дело в том, что до 2006 года не существовало законопроекта, который бы официально обязывал заемщика кредитных средств получать пароль. В практике есть и такие случаи, когда сотрудники банка забывали уведомить клиента о надобности выделения кода субъекта. Иногда заемщики самостоятельно могли отказаться от предоставления им персонального пароля. Такие случаи имеют место быть в современной практике.

В такой ситуации становится непонятным как и где взять код субъекта кредитной истории. Получить персональный идентификатор можно по официальному заявлению в том банке, где заемщиком был взят первый кредит. При получении кода заявитель также дает личное согласие на предоставление своей кредитной истории в БКИ.

Уточнить информацию о месте хранения данных по кредитной истории можно и при отсутствии кода субъекта. Необходимо выполнить следующие шаги:

- Посетить офис БКИ или отделение банка.

- Составить заявление с запросом на получение соответствующей информации из кредитной истории.

- Ожидать ответа в течение 1 суток.

Как формируется КИ

Что это такое, КИ? Образно выражаясь — это репутация клиента банка в финансовом мире. На основании ее решается вопрос о выдаче ссуды и условиях ее получения. Фактически она представляет собой полную картину платежеспособности клиента кредитной организации: видах и суммах кредитов, поручителях, своевременности погашения платежей и т.п.

Досье с КИ физического лица состоит из:

- титула;

- основной части;

- дополнительной (закрытой) части;

- информации о неполученных кредитах.

В титуле содержится:

- ФИО субъекта КИ;

- данные документов, подтверждающих личность (паспорт, водительские права, удостоверение сотрудника силовых ведомств);

- ИНН;

- СНИЛС.

Основная часть накапливает данные о заключенных кредитных договорах:

- полная информация о кредиторе;

- виды и суммы ссуд;

- проценты по займам;

- поручители и созаемщики (если имеются);

- порядок погашения;

- просрочки платежей;

- наложенные штрафы и пени;

- иски в суд и решения по ним;

- все изменения и дополнения в договорах.

Закрытая часть содержит сведения о просмотрах досье кредиторами и самим субъектом. Включает данные юридических и физических лиц, даты запросов. Доступ к ней имеется только у хозяина КИ. Просмотр третьими лицами возможен только по постановлению прокуратуры или решению суда.

В информационной части хранятся все сведения о невыданных кредитах. Здесь и отказы банков, и срывы сделок по вине заявителя. Досье формируется на основании информации, представляемой кредитными организациями.

Как выглядит код и откуда он берется?

Чтобы понять, где код, а где бесполезная комбинация, необходимо знать, как выглядит искомый шифр. Скорее всего, это сочетание имени или фамилии с трансформированной датой рождения. Поможет в поиске и наглядные рекомендации для составления идентификатора, закрепленные специальным Указанием от Центробанка России. В приложениях к нему приводятся и возможные варианты кодирования:

- 2018ПОПОВА;

- АЛЕКСАНДРА34567854;

- VGO

Несложно заметить, что комбинация состоит из цифр и букв, как латинского алфавита, так и кириллицы. Придумывает код заемщик, оформляя новый заем и указывая шифр по просьбе сотрудника банка в качестве кодового слова. Без согласия клиента ФКУ не может назначать и присваивать коды – только перенаправлять в Бюро КИ согласованный с кредитополучателем набор символов.

Если кода у вас нет?

В процессе поиска нередко узнается, что кода на самом деле нет. Так случается с теми, кто еще не успел заключить сделку ни с одним ФКУ или последний раз оформлял заем до 2006 года. Тогда необходимо сформировать секретную комбинацию и отправить ее в Бюро самостоятельно, чтобы легко отслеживать данные по начинающейся истории кредитов и не опасаться возможной путаницы.

- Скачиваем с официального сайта НКБИ бланк заявления.

- Заполняем через компьютер и распечатываем (допускается и рукописный вариант).

- Заверяем бумагу у нотариуса.

- Оплачиваем пошлину в 300 рублей по взятым на сайте реквизитам (произвести платеж можно в банковских кассах, устройствах самообслуживания, почтовых отделениях, а также с помощью портала «Сбербанк Онлайн»).

- Кладем заявление и платежную квитанцию в конверт и отправляем по почтовому адресу в НБКИ.

- Ожидаем, пока на указанный в заявлении электронный адрес поступит запрашиваемая информация.

Как правило, код запрашивается при одобрении нового кредита, и особого смысла разыскивать секретную комбинацию нет. Гораздо проще и дешевле при составлении договора вписать обновленный идентификатор. Как только документы обработаются, персональный шифр автоматически отобразится в базе НБКИ, заменив ранее действовавший.

Получить код субъекта кредитной истории в Сбербанке

Требуется сразу уточнить, что для получения кода субъекта в Сбербанке потребуется иметь кредитную историю, которая связана с ним, то есть обращение в Сбербанк производится при наличии в данном банке кредитной истории.

При этом получить код идентификации возможно двумя способами:

- Через личный кабинет Сбербанк-онлайн;

- В любом отделении Сбербанка, при этом потребуется предоставить паспорт, кроме того, там же можно сразу будет код изменить.

Изменение кода возможно также при обращении в бюро кредитных историй, существует только ограничения, так как для данной процедуры бюро обязано иметь государственную аттестацию.

Для этого потребуется:

- Написать заявление;

- Предоставить все данные, включая паспорт;

- Оплатить квитанцию;

- Получить новый код идентификации.

На самом деле этот способ наиболее прост, так как это не займет много времени и сил.

Кроме того, будет еще несколько положительных моментов:

- Если код будет вновь потерян, то в Сбербанке его можно будет узнать вновь достаточно быстро и без замены;

- Кодировку можно создать себе самому, при этом используя те ключи, которые никогда не забудутся.