️ узнать кредитную историю через госуслуги бесплатно

Содержание:

Как узнать персональный кредитный рейтинг бесплатно?

Как посмотреть свой кредитный рейтинг на Госуслугах бесплатно? Получить КИ через ЕПГУ невозможно, хотя на портале можно выполнить иные операции, необходимые для выяснения истории.

Как проверить кредитный рейтинг не через Госуслуги, но без расходов или с минимальными затратами? Сделать это можно в БКИ, причем разными способами:

- Лично в офисе бюро. В него нужно явиться с удостоверяющим личность документом, чтобы написать заявление.

- Дистанционно на сайте БКИ после обязательных регистрации, идентификации и авторизации.

- Через Госуслуги. На самом деле через сайт Госуслуг сами кредитные истории не предоставляются, но зато через портал можно быстро авторизоваться на веб-ресурсе бюро, минуя сложную регистрацию.

- Письмом. Составляется письменный запрос (готовый бланк можно найти на сайте БКИ) с личной подписью, заверяемой нотариусом. Письмо отправляется на почтовый адрес бюро.

- Телеграммой. Она отправляется из отделения почты с электросвязью. Подпись отправителя заверяет оператор после предъявления удостоверения личности.

- Через партнеров: банки, МФО, салоны связи. Услуги платные, их стоимость определяют сами посредники.

И каждый заемщик вправе запросить собственную кредитную историю без оплаты только дважды за год, причем лишь один раз на бумажном носителе.

Что такое кредитная история (КИ)

Кредитная история (КИ) есть у каждого. Даже если Вы ни разу не брали кредитов, у Вас она просто будет со статусом «нулевая».

Информация обо всех займах, выдаваемых банками и микрокредитными организациями, а также о наличии просрочек хранится в базах данных и архивах Бюро кредитных историй (БКИ).

Эти данные используются кредитными учреждениями на этапе одобрения займов и ипотек, оказывая влияние на заключительное решение.

Взглянуть на свою кредитную историю стоит, если:

- Вы планируете выезд за границу (в случае наличия большой задолженности в выезде может быть отказано);

- Планируете устроиться на работу: плохая КИ и наличие просрочек могут сказать потенциальному работодателю о Вашей низкой ответственности и организованности;

- С плохой кредитной историей не стоит рассчитывать на низкий коэффициент при оформлении страховки;

- Испорченный кредитный рейтинг, конечно же, станет причиной отказа в выдаче кредита или ипотеки.

Сегодня получить доступ к базе данных БКИ может любой гражданин, зарегистрированный на сайте Госуслуг и имеющий подтвержденную учетную запись.

Как узнать кредитную историю и свои кредиты бесплатно

Хранением кредитной истории в Российской Федерации занимаются бюро кредитных историй, но есть несколько способов, как проверить данные в БКИ:

- Обратиться в компанию напрямую.

- Сделать запрос через Госуслуги.

- Обратиться через партнера.

- Сделать запрос в банке.

Некоторые из представленных способов платные – запрос у посредника, заказ выписки в банке.

Сегодня в стране действуют 11 бюро. Наиболее крупные и известные находятся в Москве – это НБКИ, ОКБ, Эквифакс. Банки вправе самостоятельно определить компании для сотрудничества, поэтому данные на заемщика могут присутствовать в тех бюро, с которыми есть контракт у банка.

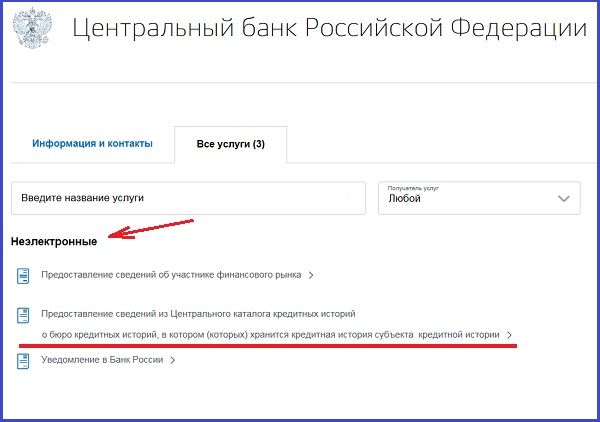

Возникает вопрос: где заказать кредитную историю бесплатно, если не знаешь, в каком бюро хранятся данные. Для этого придется обратиться к ЦККИ (на сайте Центробанка).

Что такое КИ и для чего её узнавать

КИ представляет собой своеобразное досье на заёмщика в разрезе его кредитного прошлого. Эта информация зачастую включает в себя сведения о количестве взятых займов и порядке их погашения, а также о наличии полной неуплаты задолженности. Все эти факты характеризуют дисциплинированность и надёжность заёмщика, на что и ориентируются кредиторы, взвешивая риски по предоставлению денежных средств на установленный срок на платной основе с условием возврата.

Естественно, каждый человек помнит, были ли у него проблемы с погашением задолженностей в финансовых учреждениях ранее, и для этого не обязательно делать запрос кредитной истории. Однако не исключены случаи, когда по ошибке в КИ, казалось бы, идеального заёмщика включают очерняющие его факты. В таком случае необходимо заказать кредитную историю и внести в неё обоснованные корректировки, если такие требуются.

Где хранится КИ

На сегодняшний день существует множество бюро кредитных историй (далее — БКИ), в которые обращаются финансовые учреждения для получения сведений о своих заёмщиках. БКИ хранят сведения из кредитных историй в течение пятнадцати лет. Единого бюро, в котором были бы собраны все КИ, на данный момент не существует, поэтому, прежде чем интересоваться своей историей, необходимо выяснить, в каком именно БКИ она находится. Это можно сделать без лишних трудностей, отправив запрос о местонахождении своей КИ в Центральный каталог кредитных историй (сокращённо ЦККИ) — подразделение Центрального банка РФ.

В одну из граф формы необходимо ввести код субъекта КИ. Если такой код неизвестен заёмщику, то перед оформлением запроса ему необходимо обратиться в одно из БКИ с паспортом или другим документом, удостоверяющим личность, для создания такого кода. За дополнительную плату можно узнать местонахождение КИ через любое банковское отделение, которое самостоятельно сформирует запрос на получение сведений, используя предоставленные заёмщиком данные.

Что собой представляет КИ

Кредитная история — это не что иное, как отчет, отражающий реальную активность заемщика, пользующегося услугами финансовых организаций. Содержание его четко прослеживает все актуальные и закрытые ссуды, просрочки по платежам и досрочное погашение долгов.

Любому человеку разрешается проверять свою КИ. Другим людям или финансовым организациям для совершения такой поверки потребуется согласие владельца. При открытии кредита банк осуществляет запрос кредитной истории заемщика. Все эти запросы также хранятся в КИ клиента, различаясь по полученным решениям: кредит одобрен или в кредите отказано.

Нужно ли платить за информацию

Узнать кредитную историю можно в профильных организациях бесплатно, но только дважды в год. При этом полный перечень совершённых займов и платежей предоставляется в электронном виде. Его можно запросить на бумаге. Эта услуга бесплатна раз в год.

Таким образом, пользователям портала Госуслуг доступно два обращения за кредитной историей без внесения денежных средств. При этом только один запрос выполняется на бумаге, но это условие требуется выставлять отдельно при заполнении заявки. Портал Госуслуг не предоставляет непосредственно историю, но помогает оформить заявку в соответствующую организацию. При этом авторизованным пользователям не нужно вводить персональные данные, поскольку система передаёт их самостоятельно.

Помните, что указанное ограничение работает на все бюро одновременно. Таким образом, пользователь может осуществить не более двух бесплатных запросов в одну организацию, а общее число может превышать десяток.

Кредитная история и кредитный скоринг

Кредитная история формируется на каждого гражданина России, начиная с первого запроса, поступившего в БКИ в отношении данного лица. При отсутствии в организации какой-либо информации по нему, КИ является нулевой

Важно знать, что в настоящее время (по состоянию на 13.12.19) на территории нашего государства действует 11 БКИ:

- Общество с ограниченной ответственностью «Межрегиональное Бюро кредитных историй»

- Акционерное общество «Национальное бюро кредитных историй»

- Закрытое акционерное общество «Объединенное Кредитное Бюро»

- Общество с ограниченной ответственностью «Кредитное Бюро Русский Стандарт»

- Общество с ограниченной ответственностью «Эквифакс Кредит Сервисиз»

- Общество с ограниченной ответственностью «Бюро кредитных историй «Южное»

- Общество с ограниченной ответственностью «Восточно — Европейское бюро кредитных историй»

- Общество с ограниченной ответственностью «Столичное Кредитное Бюро»

- Общество с ограниченной ответственностью «Межрегиональное Бюро кредитных историй «Кредо»

- Общество с ограниченной ответственностью «Красноярское Бюро кредитных историй»

- Общество с ограниченной ответственностью «Специализированное Кредитное Бюро»

Официально сотрудничают с порталом Госуслуг только четыре основных (наиболее крупных). Для получения информации из остальных потребуется обращаться непосредственно в данные БКИ. Необходимость обращения в каждое из существующих бюро объясняется тем, что в них хранится разная информация по конкретному человеку. И оценивают кредитный рейтинг (КР) они по собственным методикам.

Поэтому для получения полной картины требуется весь объём информации, которую в дальнейшем можно проанализировать (с получением информации об усреднённом рейтинге кредитоспособности и перечнем кредитных организаций, которые, с высокой степенью вероятности, смогу предоставить ему кредит). Для этого в интернет существует несколько ресурсов, наиболее востребованным, из которых, является сервис «ПРОГРЕССКАРД».

Сюда следует загрузить информацию по вашей КИ, полученную изо всех БКИ. В результате обработки данного информационного массива, вы сможете получить следующие сведения:

- совокупный КР, который вы имеете на момент обращения, который является аналогом банковского скоринга (смотри ниже);

- сравнение всех отчётов (КИ) в едином документе;

- варианты оптимизации платежей (если у вас, на момент обращения, имеются непогашенные кредиты);

- возможные ошибки, выявленные в разных КИ;

- вероятные причины отказа в кредитовании;

- рекомендации, выполнение которых позволит повысить КР и улучшить КИ;

- перечень предложений банков, которые, в вашей ситуации, могут предоставить вам кредит.

Недостатком данного варианта является тот факт, что данная система работает только с четырьмя основными БКИ, которые сотрудничают с порталом Госуслуг. (Информация о данных бюро приведена ниже, в разделе, посвящённом порядку получения КИ).

При получении кредитной истории следует понимать значение специального термина «кредитный скоринг». Так именуется, используемая кредитными организациями методика оценки кредитных рисков (кредитоспособности) конкретного заёмщика, в основе которой лежит использование численных методов статистики. Эта версия является упрощённым вариантом анализа заёмщика. Это позволяет сделать её более объективной и независимой от субъективного мнения конкретного кредитного инспектора, рассматривающего вашу заявку.