Кто такой ипотечный брокер: чем занимается, плюсы и минусы сотрудничества, рейтинг лучших

Содержание:

- Какая разница между Форексом и фондовым рынком

- Что это за брокер и чем он занимается

- Деятельность ипотечного брокера от А до Я

- Выбор кандидатуры ипотечного брокера

- Российские особенности ипотечного брокериджа

- Нюансы работы с юридическими лицами

- Понятие ипотеки

- Как правильно выбрать ипотечного брокера?

- Разновидности брокерской деятельности

- Особенности профессии

- Доходы

Какая разница между Форексом и фондовым рынком

На данный момент существует несколько отличий между Форексом и фондовым рынком. Уже давно в интернете можно увидеть рекламу о том, что хорошую прибыль можно получить, торгуя на Форексе. На фондовом рынке тоже можно зарабатывать приличную сумму денег, но он не такой популярен. А почему? Ниже представлены отличия между Форексом и фондовым рынком.

- Режим работы. Форекс работает круглосуточно, а вот фондовая биржа с 10:00 до 18:00.

- Риски. Он на фондовом рынке минимальный. Здесь можно потерять не более 20% от своего капитала. А вот риски на Форексе очень велики.

- Выход на рынке. При торговле на Форексе ваши сделки остаются в дилинговом центре, и они не попадают ни на какие биржи. И за счет слившихся клиентов дилинговые центры Форекс получают хорошую прибыль. Фондовый брокер всего лишь посредник между трейдером и биржей. И за это получают небольшую комиссию от сделки.

Обучение трейдингу дело не быстрое и необходимо постоянно заниматься саморазвитием. Новичку придется столкнуться с разными сложностями. Но постепенно он всему обучиться и начнет хорошо зарабатывать. Как видите обучиться трейдингу можно даже самостоятельно. Самое главное, это ваше желание и терпение, и тогда все получится.

Что это за брокер и чем он занимается

Я расскажу об этой профессии:

- желающему купить жилье в ипотеку – какие услуги оказывают специалисты по ипотечному брокериджу, гарантируют ли они получение кредита на жилье, какие плюсы и минусы обращения к посреднику;

- желающему заняться новым выгодным делом – как работает брокер по ипотеке, сколько получает, какие перспективы карьерного роста открывает эта специальность, как стать профессионалом ипотечного брокериджа.

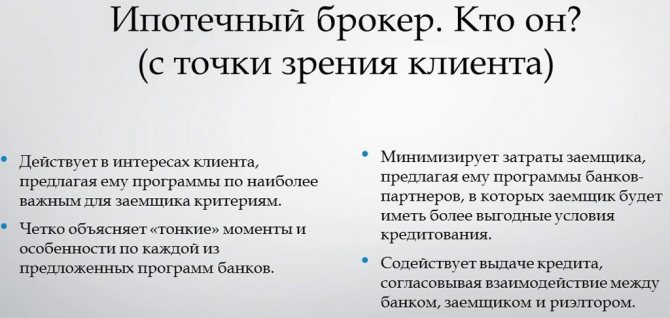

Специалист по ипотечному брокериджу оказывает клиенту разностороннюю помощь в обретении кредитных средств на покупку недвижимости под залог приобретаемого либо (реже) имеющегося у заемщика недвижимого объекта.

Работа посредника начинается с оценки платежеспособности клиента. Профессиональный консультант оценивает претендента на жилищный кредит с точки зрения работников банка, в чем сильно помогает знание принципов андеррайтинга.

Получив сведения о финансовых возможностях клиента, брокер:

- сопоставляет их с его запросами по сумме ипотечного займа, сроку кредитования, размеру первоначального взноса;

- подбирает клиенту ипотечную программу;

- помогает подготовить полный пакет необходимых документов;

- передает бумаги в банк;

- сопровождает сделку ипотечника с кредитором до момента заключения соглашения о выдаче займа;

- получает оговоренное вознаграждение.

Посредник знает рынок ипотечного кредитования, а деловые связи с банками позволяют ему оформить кредит куда быстрее и на более выгодных условиях, чем если бы клиент занимался этим самостоятельно.

Краткая история появления профессии

Одновременно процедура оформления ипотеки осталась довольно сложной, риск получить вместо денег отказ – высоким.

Так и возник спрос на услуги специалистов, знающих процесс выдачи ипотечных кредитов, мониторящих рынок в поиске актуальных банковских продуктов, выполняющих роль посредника – моста между заемщиком и банком.

Права и обязанности

Специалист по ипотечному брокериджу имеет право:

- на условиях конфиденциальности наводить справки о финансовом положении потенциального банковского заемщика: размере среднемесячного дохода, его источниках, сумме имеющихся средств на первоначальный взнос по ипотеке;

- принимать от заемщика документы, требующиеся для передачи в банк;

- заключать договоры об оказании услуг с клиентами;

- заключать соглашения о партнерстве с банками, выдающими ипотеку.

Его обязанности:

- подбор кредитной программы, более других отвечающей запросу клиента;

- передача в кредитно-финансовую организацию документации, необходимой для оформления ипотечного договора;

- выполнение обязательств перед клиентом, предусмотренных договором об оказании брокерских услуг.

Желающий взять жилищный кредит должен внимательно читать этот договор и понимать, за что платит деньги.

Важно: обеспечить человека заемными деньгами, каким бы ни было его материальное состояние, не входит в полномочия брокера. Никакой посредник не может гарантировать получение кредита лицом, некредитоспособным с точки зрения банков

Если вам дают 100%-ную гарантию счастливого одобрения заявки, перед вами черный брокер, или, проще говоря, мошенник.

Деятельность ипотечного брокера от А до Я

Ипотечный брокер является профессионалом финансового сектора экономики, оказывающим посреднические услуги между физическими лицами и банками, выдающими кредиты на жилье.

Перечень предлагаемых услуг

Обширные знания в области кредитования недвижимости, страхования и некоторых других смежных областях позволяет ипотечному брокеру взять на себя всю работу по:

- выбору банка-кредитора и конкретной программы кредитования;

- сбору и заполнению всей необходимой документации;

- подбору недвижимости;

- получению одобрения банка;

- сопровождению процесса подписания ипотечного договора.

Обязанности

К основным обязанностям ипотечного брокера относятся быстрый подбор максимально выгодной ипотечной программы и заключение кредитного договора между заемщиком и банком.

В России не существует закона регламентирующего деятельность брокеров по ипотеке. Поэтому важным моментом в работе с посредником является заключение договора, в котором обозначаются все его обязанности. Следует помнить, что брокер имеет право не оказывать услуг, не прописанных в договоре. И обязать его это сделать будет невозможно.

Возможности брокерских услуг

Чтобы более полно представлять, кто такой ипотечный брокер, необходимо понять какие возможности открываются пред заемщиком, пользующимся его услугами:

- Специалист имеет представление обо всех действующих кредитных программах и ориентируется в их условиях. Заявка на кредит может быть подана на рассмотрение одновременно в несколько банков;

- Налаженные контакты и связи с банковскими кредитными отделами значительно сокращают сроки рассмотрения заявки. В отдельных случаях выдача кредита может производиться прямо в день подачи анкеты;

- Использование профессиональных посреднических услуг при заполнении анкеты и сбору документов значительно снижает риски отказов;

- Многие брокеры имеют договоры с банками о предоставлении своим клиентам некоторых привилегий. Например, ипотека под сниженную процентную ставку или другие приятные бонусы.

Как выглядит сотрудничество с ипотечным брокером

При первом обращении специалист по подбору ипотеки подробно расспросит:

- какое жилье и на каких условиях хочет приобрести клиент;

- на какую сумму кредита он рассчитывает;

- финансовое состояние;

- какие условия ипотеки рассматривает.

На основе анализа полученных данных и финансового состояния заемщика специалист подбирает среди предложений банков наиболее выгодные ипотечные программы. Кредитный гуру подробно и обстоятельно расскажет обо всех нюансах и особенностях сотрудничества с каждым из банков-претендентов.

Следующим этапом работы будет подписание посреднического договора, в котором будут расписаны все услуги, оказываемые специалистом, и их стоимость. На этом этапе нужно быть предельно внимательным и тщательно изучить все пункты предлагаемого к подписанию документа.

Сбор и заполнение необходимых документов, подача заявки производится совместно с заемщиком. После получения одобрения банка наступает черед подбора недвижимости. Ипотечный брокер поможет проверить юридическую чистоту квартиры, оценит финансовое состояние компании-застройщика, подберет наиболее выгодные условия страхования.

Клиенту еще до подписания ипотечного договора будут разъяснены все пункты и условия предоставления кредита понятным и доступным языком. Работа ипотечного брокера будет закончена только после завершения заемщиком сделки и получения жилья.

Что нужно, чтобы стать ипотечным брокером

О том, как стать ипотечным брокером, можно узнать пройдя специальное обучение. Первые курсы по ипотечному брокериджу были созданы в 2005 году по инициативе банковского сектора, Российской Гильдии Риэлтеров и Ассоциации индивидуального жилищного строительства. Многие крупные брокерские агентства на основе своего опыта разрабатывают и внедряют собственные программы.

Центры обучения АНО «Национальная лига сертифицированных ипотечных брокеров» помимо образовательных услуг предлагают будущим специалистам свою поддержку и помощь в развитии и продвижении бизнеса. Лига разработала специальные стандарты профессии и ввела систему добровольной сертификации.

Профессиям «Кредитный брокер» и «Кредитный консультант» обучают в Самарском государственном экономическом университете. Программа курса была разработана совместно с Ассоциацией кредитных брокеров России.

В сети Интернет можно найти и другие центры обучения мастерству ипотечного брокера. Примечательно, что такое обучения колеблется по стоимости от 10-15 до 60 тыс. руб.

Выбор кандидатуры ипотечного брокера

- Личная заинтересованность к конкретному банку. Клиент не может установить, действительно ли выгодно кредитование по предложенной программе кредитной организации либо это выгодно ипотечному брокеру, получающему оплату услуг дважды: от заёмщика и от банка.

- Уровень квалификации. Профессионал должен иметь постоянную связь с банками относительно обновлений и аналитический ум для просчёта выгоды для клиента, а наличие апломба часто принимается за истину.

- Стоимость услуги. Не всегда цена услуг ипотечного брокера оправдывает себя не только по качеству, но и оказывается ненужной заёмщику.

- Возможная «порча» кредитной истории. Ленивые брокеры часто подают заявки сразу в десятки банков. Получение отказа фиксируется в бюро кредитных историй, а каждый банковский клерк, видя большое количество отказов, перестраховывается, не раздумывая и не изучая личность клиента.

Однако следует избегать сотрудничества с лицами, гарантирующими стопроцентный результат кредитования, поскольку они не могут этого сделать по объективным причинам. Например, ни один ипотечный брокер не может проверить предприятие, на котором трудится перспективный заёмщик на предмет «сомнительности», а банки могут. Факт отсутствия стабильности предприятия часто становится причиной отказа в кредите, чего в принципе невозможно просчитать ни одной брокерской конторе.

Незамедлительный отказ от сотрудничества должен дать клиент при предложении подделки документов, якобы с целью получения кредита, поскольку «реноме подпорчено». Подделка справки 2-НДФЛ быстро выявляется, поскольку банки имеют связь с базой данных ПФР. Ипотечный брокер остаётся в стороне, так как не доказать, что обман совершён именно им, а клиент привлекается к уголовной ответственности за мошенничество правоохранительными органами.

Оформление ипотеки через брокера позволит гражданину и банку найти друг друга. Несмотря на предоставление услуг не на безвозмездной основе, заёмщик в конечном итоге сэкономит денежные средства за счёт подбора идеальной программы, возможного получения бонуса в виде увеличения срока кредитования или уменьшения процентной ставки. Специалист грамотно составит заявку, проверит документы, что минимизирует посещения кредитной организации клиентом лично и риск получения отказа по кредитованию.

2020 zakon-dostupno.ru

Российские особенности ипотечного брокериджа

Ипотечный брокеридж — это посредническая деятельность, направленная на консультационное, финансовое и юридическое сопровождение клиентов в процессе взятия ипотеки. В России данное направление услуг еще довольно молодое. При участии ипотечных брокеров заключается всего лишь чуть более 5% жилищных кредитов. В западноевропейских странах и Соединенных Штатах Америки этот показатель колеблется от 40 до 60%.

Предоставление услуг по выбору оптимальной кредитной программы, а также всестороннее сопровождение клиента от начала сбора документов до момента подписания договора с банком — вот основные составляющие ипотечного брокериджа.

В Российской Федерации подобные услуги могут предоставлять:

- агентство недвижимости при условии покупки жилья с его посредничеством;

- застройщик;

- дочерняя фирма банка-кредитора;

- специализированные брокерские агентства;

- частные ипотечные брокеры.

Первые три варианта накладывают определенные ограничения в плане приобретаемой недвижимости или места получения займа. Независимые специалисты смогут более объективно подобрать ипотечную программу, отвечающую всем требованиям клиента.

Нюансы работы с юридическими лицами

Так что для начала нет более простого варианта, как стать опытным кредитным агентом крупного банка. Но все-таки о том, что лучше выбрать решать только вам самим. Наиболее сложным, как и наиболее прибыльным вариантом является организация брокерского бизнеса под собственным брэндом. Но следует помнить, что без клиентской базы и связей в банках в этом случае не обойтись.

Если же фраза «стану профессиональным и опытным кредитным донором в Москве или другом городе России» привлекает вас больше, чем организация собственного бизнеса, то лучше работать по франшизе или стать кредитным агентом зарекомендовавшего себя банка. Только после этого можно открывать свое дело и «уходить в свободное плавание».

В крайнем случае, можно стать ипотечным брокером, но помните, что на эти услуги в России самый низкий спрос. Это происходит из-за того, что у частных брокеров в этом сегменте есть очень сильный конкурент – агентства недвижимости. Да и специализироваться на определенном виде ссуд не стоит, чтобы не сужать свою и без того небольшую клиентскую базу.

Надеемся, что наша статья помогла вам узнать, как быстро стать опытным кредитным специалистом и открыть собственное дело без лишних проблем. Изучив все нюансы брокериджа в России сделать это не так уж и сложно, как кажется на первый взгляд.

Понятие ипотеки

Определение 2

Ипотека представляет собой особый вид залога, предназначенный для страхования кредитной организации от риска невозврата денежных средств. В качестве залога выступает приобретаемое имущество.

Как правило в ипотеке используется какая-либо недвижимость – квартира, дом или же доля в объекте.

Оформляя ипотеку, покупатель обладает правами собственности на объект имущества. В силу того, что данное имущество является залогом, кредитор может в случае невыполнения заемщиком своих обязательств через суд добиться прав на недвижимость.

Помимо этого, собственник до выплаты всей суммы ипотечного кредита не может распоряжаться имуществом по своему усмотрению.

Как уже можно понять, главная характеристика ипотеки – это залог. Его существование является основным условием наличия ипотеки. Залогом может быть не только приобретаемое имущество, но и находящееся в собственности заемщика; тогда процесс получения ипотеки становится проще.

Готовые работы на аналогичную тему

- Курсовая работа Ипотечный брокер 430 руб.

- Реферат Ипотечный брокер 230 руб.

- Контрольная работа Ипотечный брокер 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Для ипотеки характерны следующие признаки:

- Ее оформление регулируется действующим законодательством;

- Целевой характер, т.е. если кредит оформляется на квартиру, то потратить его на что-либо другое не получится;

- Большой срок кредитования;

- Низкие процентные ставки по сравнению с потребительскими нецелевыми кредитами.

Многие жители нашей страны приобретают жилье именно при помощи ипотеки.

Специалисты выделяются такие преимущества оформления ипотеки:

- Приобретение собственной недвижимости с максимальной выгодой теми, кто имеет права на получение льготной ипотеки. В России такими программами могут воспользоваться молодые семьи, военные и др.;

- Решение проблем с жильем в самый короткий срок. Ипотека позволяет отказаться от долгого накопления средств на свою квартиру;

- Инвестирование средств в недвижимость. Поскольку недвижимость редко падает в цене, то заемщик получает возможность продать ее в будущем за более высокую стоимость.

Несмотря на преимущества, ипотека имеет и недостатки:

- Сложности в оформлении, что проявляется в том, что банки тщательно проверяют заемщиков при выдаче положительного решения;

- Большой размер переплат. При оформлении ипотеки на длительный срок она может стать равна первоначальной сумме кредита;

- Ограничение собственника в правах на распоряжение имуществом;

- Большой срок погашения кредита;

- Риски утраты квартиры. Если заемщик не станет исполнять свои обязательства, банк в праве через суд забрать или же продать предмет залога на аукционе.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Как правильно выбрать ипотечного брокера?

При выборе посредника следует учесть, что брокер-одиночка без офиса не способен предоставить качественную услугу. Лучше обращаться в крупную компанию, работающую с несколькими банками. Агента со статусом юридического лица следует выбирать по рекомендации (идеальный вариант) или исходя из отзывов. Не стоит забывать о существовании «серых» посредников. Они просто рассылаются заяки. При отрицательном результате забирают предоплату и исчезают.

Отличия легального брокера от «серого»:

|

Легальный посредник |

«Серый» ипотечный брокер |

|

Есть телефон для контактов, встречи назначаются в офисе |

На контакт выйти сложно, встречу может назначить в кафе |

|

Зарегистрирован в реестре юрлиц, имеет сертификат |

Может работать без сертификата |

|

Не предлагает подделывать документы, давать взятки, оформлять кредит под чужим именем |

Может предложить справки о доходах с завышенными показателями, посоветовать дать взятку сотруднику банка, «подчистить» КИ |

|

Не дает гарантий, что заявка будет одобрена |

Уверяет, что результат будет на сто процентов положительный |

|

Тратит на все действия неделю или больше |

Спешит |

|

Возвращает предоплату, если результат отрицательный |

Не возвращает предоплату при любом исходе |

|

Стоимость услуг 2-3% от суммы |

20-40% от суммы |

Разновидности брокерской деятельности

Условно все торгово-посреднические операции, осуществляемые брокерами в России, составляют три группы:

- агентские;

- брокерские;

- дилерские.

Под агентскими (иначе представительскими) операциями понимают те, что выполняются по поручению другого лица. Они осуществляются за его счет и от его имени, но без права подписи контрактов.

Брокерские операции – это посредничество, налаживание связей с нуля и осуществление сделок между продавцами и покупателями. Как правило, имеют четко установленный срок выполнения. Различают несколько типов брокеров – биржевые, фрахтовые и страховые.

Дилерские операции предполагают заключение сделок с реальными товарами от своего имени и за свой счет. Эти биржевые спекуляции приносят прибыль благодаря разнице в ценах на нескольких торговых площадках.

Финансовые активы – вот с чем работает брокер, поэтому существует и другая классификация:

- No-Dealing-Desk. Сотрудничают с поставщиками напрямую. Прибыль складывается из комиссионных и спреда.

- Straight-Through-Processing. Эти привлекают к сотрудничеству банки.

- Electronic Communications Network – те, что разрабатывают собственную (единую для всех клиентов) торговую стратегию.

Особенности профессии

Покупка дома или квартиры для большинства россиян остаётся неразрешимой проблемой. В какой-то мере её помогает преодолеть ипотечное кредитование, но дело это непростое и требует профессиональной помощи.

С одной стороны, чтобы оформить ипотеку, будущий покупатель недвижимости должен по своим доходам, возрасту, кредитной истории соответствовать условиям банка. С другой, сам банк со своей кредитной программой должен соответствовать возможностям и потребностям человека. Кроме этого, нужно грамотно оформить все документы и пройти необходимые процедуры.

Словом, процесс получения ипотеки требует специальных знаний, которыми большинство людей не обладают, поэтому они обращаются за помощью к ипотечному брокеру.

Строго говоря, ипотечный брокер – это юридическое лицо (фирма) или индивидуальный предприниматель, который помогает заёмщикам выбрать кредитную программу и пройти все процедуры. По сведениям Российской гильдии риэлторов (РГР), в большинстве случаев ипотечный брокер – это именно юридическое лицо. Конкретный специалист, работающий индивидуально или в штате фирмы-брокера называется ипотечным специалистом. И тем не менее, специалистов, работающих в агентствах недвижимости тоже часто именуют не специалистами или агентами, а именно брокерами.

Как бы то ни было, суть профессии ясна: помощь заёмщику в его отношениях с банком. Ипотечный брокеридж – так эта услуга называется на языке специалистов.

Когда клиент приходит к брокеру (специалисту), тот начинает свою работу с подробной беседы: выясняет, какая квартира нужна клиенту, какую сумму он может ежемесячно вносить для погашения кредита, предлагает разные варианты ипотеки.

Зная рынок недвижимости и условия кредитования в разных банках, он помогает выбрать наилучший вариант. Обычно брокер (от лица фирмы или как индивидуальный предприниматель) сотрудничает с несколькими банками, и ему есть из чего выбрать.

Он также объясняет клиенту, какие документы понадобятся и как их оформить.

С опытом у каждого ипотечного специалиста нарабатываются личные связи в этих банках, и если возникают какие-то вопросы по процедуре, он может их решить без особых проблем. Поэтому, если клиент готов на дополнительные траты, брокер сам берётся за оформление всей документации и согласование с банком. В некоторых агентствах недвижимости в качестве ипотечных брокеров действуют сами риэлторы. Они оказывают услугу в комплексе: помогают выбрать ипотечную программу, согласовывают получение кредита в банке, подбирают объект недвижимости, готовят, проводят и оформляют сделку.

Ипотечный брокер – относительно новая для России профессия. Но у этих специалистов уже есть своё объединение: Национальная лига сертифицированных ипотечных брокеров.

Доходы

Об окупаемости брокерской фирмы эксперты говорят крайне осторожно. Все, по их словам зависит от активности сотрудников и их клиентов

Брокер, как уже было сказано ранее, получается процент от проделанной сделки

И не важно, успешной она была или нет, главное, чтобы сделок проводилось как можно больше, чтобы рос и доход. Для примера, чтобы заработать 150 тысяч рублей на расходы, необходимо организовать торговый оборот в 600 млн

Некоторые компании учреждают систему бонусов, по которой брокер привлекший либо больше клиентов, либо больше денег, получает вознаграждение.

Дополнительным источником доходов может стать обучение клиентов. Иногда, доходы от семинаров и обучающих программ составляют до 60% заработка.

По статистике, представительство получает половину от доходов, принесенных им головной компании, некоторую сумму оставляя на расходы и на распределение для выплаты вознаграждений.

Активно работающая фирма может окупиться за 3-4 месяца, принося прибыль в размере 200-300 тысяч ежемесячно.