Заявление на усн при регистрации ип 2020

Содержание:

- Составные части

- Что такое ОСНО

- Пути взаимодействия

- Можно ли получить справку из налоговой инспекции, минуя контрагента

- Заполнение заявления на упрощёнку

- Подтверждение перехода со специального режима на ОСНО

- Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

- Подача уведомления об УСН

Составные части

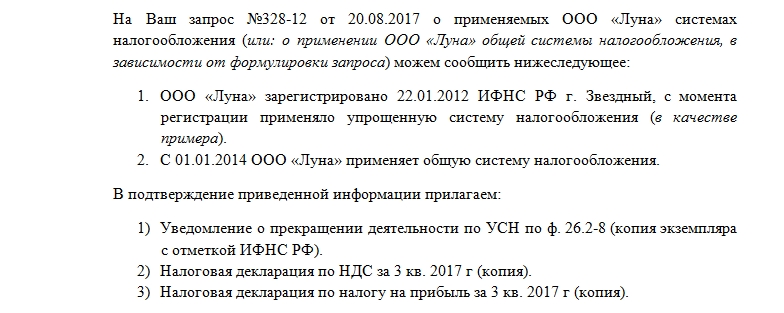

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Что такое ОСНО

Обычная система налогообложения применяется по умолчанию с момента создания и регистрации организации или ИП. Предусматривает она уплату следующих налогов:

| Вид хозяйствующего субъекта | Организация | ИП |

|---|---|---|

| Уплачиваемые налоги | НДС, налог на прибыль, имущество, иные фискальные сборы, связанные с деятельностью компании и не относящиеся к спецрежимам | НДС, НДФЛ, страховые взносы «за себя» |

По всем этим налоговым платежам необходимо предоставлять отчетность в налоговые органы. Причем, как правило, отчетность предоставляется ежеквартально.

Для упрощения учета, законной оптимизации уплачиваемых налогов, снижения объемов сдаваемых отчетов многие компании и предприниматели переходят на применение спецрежимов.

Но иногда возникает необходимость вернуться на ОСНО: добровольно или в связи с утратой права применения специального режима налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Заполнение заявления на упрощёнку

Заполнить бланк уведомления вы можете любым удобным способом: например, скачать бланк и внести необходимые данные на компьютере или от руки. Кроме того, можно воспользоваться нашим сервисом, который сформирует уведомление за вас: для ИП или для ООО

Уведомление нужно заполнить печатными заглавными буквами. При заполнении от руки используйте чернила чёрного цвета. Если для каких-то полей нет информации или они вас не касаются оставляйте их пустыми.

Некоторые поля заполняют все без исключения налогоплательщики. К ним относятся:

- Код налогового органа. Код нужной территориальной инспекции можно узнать на сайте ФНС или спросить и вписать на месте, если вы заполняли уведомление от руки

- Признак налогоплательщика. Зависит от основания перехода на упрощённую систему налогообложения.

- Наименование организации или ФИО предпринимателя. Убедитесь, что название компании написано так же, как в ее Уставе, а данные предпринимателя соответствуют паспортным. Название организации пишется в одну строку, а данные ИП — по одному слову в строке.

- Код момента перехода на УСН. Также зависит от основания для начала применения спецрежима

- Объект налогообложения: «1» для объекта «Доходы», «2» для «Доходы минус расходы»

- Год подачи уведомления полностью

- Код для отображения личной подачи уведомления (1) или через представителя (2). Для ООО она будет считаться личной, если уведомление подает руководитель компании

- Поле «ФИО руководителя организации/представителя налогоплательщика» заполняют все компании и те предприниматели, за которых уведомление подает предстаитель по нотариальной доверенности.

- Поле «Наименование документа, подтверждающего полномочия представителя» нужно заполнить только при подаче уведомления по доверенности

- Контактный номер телефона и дату нужно указать и предпринимателю, и организации

- Подпись ставит тот, кто подает уведомление. Если это представитель, дополнительно подписывать уведомление у руководителя ООО или ИП не нужно

Переходите на УСН при регистрации ООО или ИП

Готовитесь к постановке на учет в инспекции? Не тратьте время на поиски всех нужных бланков и сомнения в правильности заполнения. В нашем бесплатном сервисе за 15 минут вы можете сформировать готовый пакет документов. — Просто следуйте подсказкам, введите данные в форму, а потом скачайте ваши документы для подачи в налоговую.

Документы для ИПДокументы для ООО

Документы для ИПДокументы для ООО

Для каждого основания перехода на УСН есть ряд особенностей заполнения бланка уведомления.

Подтверждение перехода со специального режима на ОСНО

Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.)

При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

- Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ). В этом случае налоговый орган не выдает документ, подтверждающий переход.

- Путем снятия с регистрационного учета — при ПСН, ЕНВД. При этом при прекращении патента согласно п. 4 ст. 346.45 НК РФ уведомление налоговым органом не выдается. При отказе от ЕНВД налоговый орган в соответствии с п. 3 ст. 346.28 НК РФ обязан выдать уведомление о снятии с учета. Форма такого документа под номером 1-5-Учет утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@.

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Получение справки о применении ОСНО является только одним из элементов первой группы действий. При этом в письмах ФНС РФ, посвященных данной проблематике, например от 24.07.2015 № ЕД-4-2/13005@, от 24.06.2016 № ЕД-19-15/104, такой документ не упоминается. Главный фискальный орган страны предписывает налогоплательщикам в первую очередь проведение проверки реальности существования контрагента.

ВАЖНО! Непроведение проверки контрагента само по себе не повлечет доначисление налогов

Как отмечается в письме ФНС РФ от 23.03.2017 № ЕД-5-9/547@, налоговые органы должны отходить от формального подхода и обращать внимание на порядок выбора контрагента, признаки согласованности действий и т. п

Неуплата поставщиком налогов в бюджет сама по себе не влечет налоговой ответственности для покупателя, предъявившего НДС к вычету.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.

Свежие материалы

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

Преимущества УСНСамая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от…

Подача уведомления об УСН

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- При переходе с ЕНВД уведомление подается в течение 30 дней с момента отказа от единого налога. Упрощенку в таком случае можно применять уже со следующего месяца

- Если вы работали на любом другом режиме налогообложения (кроме ЕНВД), перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время втечении текущего года

Уведомление можно подать на распечатанном бланке, заполненном на компьютере или от руки. В инспекцию его можно доставить как лично, так и через представителя (не забудьте оформить нотариальную доверенность). Кроме того, можно отправить документ заказным письмом с описью вложения или подать в электронном виде (например, через портал госуслуг).

Имейте в виду, что уведомление о переходе на УСН подается в инспекцию по месту жительства ИП или по месту регистрации ООО

Это важно, если вы хотите перейти на УСН с момента постановки на учет в налоговой. Если вы регистрируете ООО или ИП в МФЦ, то завление на УСН у вас скорее всего не примут

В таком случае, вести учет по УСН вы можете с начала своей работы, а уведомление нужно будет подать в свою территориальную инспекцию в течение 30 дней после регистрации.

В остальных случаях налоговая не может отказать вам в приеме уведомления. Поскольку для перехода на УСН достаточно уведомить инспекцию, не нужно дожидаться от нее разрешения на применение спецрежима.

Переходите на УСН при регистрации ООО или ИП

Готовитесь к постановке на учет в инспекции? Не тратьте время на поиски всех нужных бланков и сомнения в правильности заполнения. В нашем бесплатном сервисе за 15 минут вы можете сформировать готовый пакет документов. — Просто следуйте подсказкам, введите данные в форму, а потом скачайте ваши документы для подачи в налоговую.

Документы для ИПДокументы для ООО

Документы для ИПДокументы для ООО