Что представляет собой ежемесячная премия, каков порядок ее начисления и выплаты

Содержание:

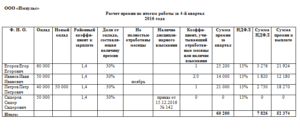

Расчет и начисление годовой премии работникам

Выдача премии производится по отдельной ведомости или в составе ежемесячных выплат в зависимости от источника выплат и счета списания расходов. В учете используют ведомости:

- Расчетно-платежной формы Т-49. Используется для размещения данных о начислении и выдаче сумм. Является наиболее оптимальной формой для выплаты премий наличными деньгами.

- Расчетной формы Т-51. Используется при перечислении премии на зарплатную карту работника.

- Платежной формы Т-53. Используется при выдаче премии наличностью в межрасчетный период, при выплате которой НДФЛ взимается в общей сумме начислений.

Все ведомости составляются в единственном экземпляре, подписываются должностными лицами и работников при получении наличности.

Примерные показатели премирования для распространенных форм оплаты труда: Форма оплаты труда Показатели назначения премий Показатели снижения размера премии Сдельная форма Выполнение ежемесячного или квартального плана по выручке, экономия материальных ресурсов Невыполнение плана, нарушение трудовой дисциплины Повременная форма Внедрение передовых методов работы, освоение техники, участие в проектах компании, выполнение плата производственной структурой Нарекания за нарушение распорядка и допущения ошибок, снижение производственных показателей в целом по отделу Сдельно-премиальная Улучшение качественных и количественных производственных показателей Снижение переменной составляющей оплаты труда, нарушение правил охраны труда В документе, регулирующего выплату премий, должны быть определены условия лишения поощрения.

Новые льготники

Законопроект по страховым взносам предусматривает появление в 2012 г. новых льготниковпроект Федерального закона № 607164-5. В число счастливчиков должны попасть:

1) упрощенцы, у которых основной вид деятельности:

- <или>транспорт и связь;

- <или>розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

- <или>производство гнутых стальных профилей;

- <или>производство стальной проволоки;

2) упрощенцы — некоммерческие организации, занимающиеся социальным обслуживанием населения, а также упрощенцы — благотворительные организации;

3) аптеки — плательщики ЕНВД.

В 2011 г. такие организации исчисляют страховые взносы по базовому тарифу 34%. А с 2012 г. начнут применять тариф 20%. Как видим, именно им, скорее всего, выгоднее перенести начисление годовых премий на январь 2012 г.

***

Как мы уже сказали, вопрос о выгодности начисления премий в декабре 2011 г. или в январе 2012 г. решается по каждому работнику индивидуально. И чтобы оценить ситуацию в целом по всем работникам, придется выводить общий результат при том и другом варианте.

Но есть и иной способ, максимально выгодный, — начислить премию двумя траншами (если, конечно, в вашей ситуации это не будет выглядеть слишком искусственным). Одним работникам — в декабре 2011 г. (при условии, что результаты их работы на конец года известны и можно рассчитать их премии), а другим — в январе 2012 г. Если ваша организация должна выплатить годовые премии не позже определенного числа января (к примеру, не позже 20.01.2012), то положение работников вы не ухудшаете и ничего не нарушаете. Даже если кого-то из проверяющих смутит подобное двухэтапное начисление премий, объяснить его можно так. Сошлитесь на то, что в декабре были данные о результатах работы за год лишь по части работников (которым и выплачена премия в декабре 2011 г.). А рассчитать и начислить премии остальным работникам было возможно только в январе 2012 г.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

Авторизоваться

-

я не подписчик, но хочу им стать

Подписаться

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

2020 г.

- В каких спорах по страховым взносам суд вас поддержит, № 8

-

20 отличий нового РСВ от старого, № 7

Для взносов на травматизм изменили порядок взыскания мелких недоимок, № 7

- Для взносов на травматизм сроки считают в рабочих днях, № 3

- Шпаргалка по отчетности по страховым взносам, № 2

-

Расчет по взносам: как заполнить при применении нескольких тарифов, № 17

«Коронавирусные» расходы за счет ФСС: как это работает, № 17

2019 г.

Льготные тарифы взносов для IT-компаний: что включать в доходы, № 9

Тест: страховые взносы — 2019, № 8

РСВ за I квартал: есть новшества, № 7

РСВ: как уточнить персональные данные работников, № 5

Заполнение РСВ: рекомендации ФНС, № 22

«Вредное» место работы не всегда повод платить взносы по доптарифам, № 21

«Вредность» — не всегда повод для уплаты взносов по доптарифам, № 2

Заполняем расчет по взносам без ошибок, № 19

Расчет по взносам за 2018 год: на что обратить внимание, № 1

2018 г.

-

Обеды для сотрудников: начисляем взносы?, № 8

Отражать ли в РСВ-2018 возмещение расходов на пособия-2017, № 8

Пониженные тарифы взносов: как турагентству считать «льготно-доходную» пропорцию, № 8

-

На повестке дня — заполнение расчета по взносам, № 7

Страховые взносы: как начислить и отчитаться, № 7

- Зачет и возврат переплаченных страховых взносов, № 4

- Начисление страховых взносов: неоднозначные ситуации, № 24

-

Дополнительные взносы на ОПС: есть нюансы, № 22

Питание для работников: когда с «обеденных» сумм можно не начислять взносы, № 22

- Уточненный расчет по взносам: когда и как сдавать, № 21

-

Тонкости отражения отдельных выплат в РСВ, № 19

Заполняем РСВ с учетом рекомендаций ФНС, № 19

- Взносы IT-компании после получения аккредитации, № 18

-

РСВ за полугодие: что учесть при заполнении, № 13

Подарили работнику прощение долга: платить ли взносы, № 13

-

Заполняем расчет по взносам за год: что нового, № 1

Перерасчет в РСВ взносов с отпускных за неотработанные дни, № 1

Расчет выплат по разным условиям оплаты

В зависимости от условий и сферы труда заработная плата имеет свои особенности исчисления. Фиксированный оклад установлен не на каждом предприятии. В результате расчет премиального вознаграждения осуществляется по-разному:

- Оплата по тарифу за час работы. Количество рабочих часов умножается на тариф. От полученного результата рассчитывается процент премии и НДФЛ. При наличии надбавок и коэффициентов сумма премии умножается на соответствующие ставки.

- Зарплата от выработки. Перед исчислением премиальных подсчитывается сумма выработки, а затем она умножается на процент и НДФЛ.

- Фиксированная премия. Сумма дополнительной оплаты оговорена в трудовом соглашении. Ее размер меняется только от районных коэффициентов.

Получение премии возможно не только в качестве наемного работника. Так, при инвестировании денежных средств рассчитывается премия за риск. Она представляет собой дополнительную прибыль, возникающую при повышении риска сделки. Формула расчета премии за риск представляет собой произведение стоимости фондового инструмента на действующий уровень премии по нему. Уровень премии выражается в виде дроби.

https://youtube.com/watch?v=gL6bKtWp7Qg%3F

Нормативные документы для выплаты

Основаниями для поощрений служат коллективные договоры, трудовые соглашения и внутренние нормативные документы предприятия. Эта форма вознаграждения может быть предусмотрена:

- в правилах труда;

- положениях о заработной плате;

- отдельным документом о премировании.

Документация, в которой прописывают правила поощрительной системы, должна содержать следующую информацию:

- типы премий;

- условия, порядок и показатели выдачи надбавочной суммы;

- размеры премий;

- порядок расчетов;

- периодичность, с которой может происходить доплата;

- перечень случаев уменьшения размера премии или ее лишения.

Также см. «Депремирование работников: подходы и оформление».

Еще раз напомним, что обязательно необходимо прописать в приказе мотив поощрения. Пример – повышенное число продаж или изготовленной продукции за определенный период времени.

Для любого документа работодателя должно быть основание. И поощрение – не исключение. Обычно представление о поощрении готовит непосредственный начальник работника. В нем указываются персональные сведения работника, дается краткая характеристика с места работы и вывод. Сотрудник хорошо исполнял трудовые обязанности.

Самыми конфликтными в отношениях между работниками и работодателем являются вопросы, связанные с оплатой труда.

https://www.youtube.com/watch?v=ytpolicyandsafetyen-GB

По трудовому законодательству размер и порядок выплаты заработной платы (оклада) носит фиксированный характер (ст.57 ТК РФ).

Выплата премиальных в законодательстве не указывает определенных норм, и не имеет порядка осуществления премирования персонала организаций.

В связи с этим возникает необходимость регламентировать условия и показатели премирования на уровне непосредственно самой организации.

Для этого, предприятие любой формы собственности должно иметь внутренний коллективный договор, который разрабатывается руководством, основываясь на правовые нормы (191 статья ТК РФ). В коллективном договоре должны быть прописаны все критерии, по которым проводиться премирование персонала.

Статья 191. Поощрения за труд

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Также необходимо прописать перечень ситуаций, при которых не производится выплата премий.

При заключении трудового договора премирование не должно относиться к гарантированной выплате сотруднику. Если будет указано премирование в определенном размере, то можно будет внести изменения в выплате только на основании ст.74 ТК РФ, или с соглашения обеих сторон (ст. 72 ТК РФ).

Статья 72. Изменение определенных сторонами условий трудового договора

Изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных настоящим Кодексом. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.

Поэтому возникает необходимо указывать, что все премиальные выплаты производятся на основании коллективного договора, либо «Положения о премировании».

Учет годовой премии при расчете пособий

Согласно Федеральному закону № 255-ФЗ от 29.12.2006 пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляют исходя из среднего заработка.

Если в расчетном периоде на выплаты заработной платы и вознаграждения начислялись страховые взносы, то они включаются в средний заработок для расчета пособий.

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

Важный момент. Учитываются все годовые премии в расчетном периоде, независимо за какой период они начислены, главное – чтобы на них были начислены страховые взносы.

Пример 5.

Сергеев А.Н. после активного празднования новогодних каникул заболел с 8 января 2014г. по 26 января 2014г, подтвердив свое заболевание больничным листом. Необходимо рассчитать пособие по временной нетрудоспособности, если известно, что общий стаж его составляет 6 лет и 5 месяцев, а заработная плата за 2012 год составила 360 000 руб., за 2013 – 415 000 руб. Также Сергееву А.Н. в марте 2012 года была начислена годовая премия в размере 25 000 руб. за 2011 год и в январе 2013 года – 30 000 руб. за 2012 год.

Рассчитаем пособие:

1. Выплаты за 2012 год = 385 000 руб. (зарплата за 2012 + годовая премия).

2. Выплаты за 2013 год = 445 000 руб. (зарплата за 2013 + годовая премия).

3. Сверяем, чтобы выплаты не превышали предельной величины базы для начисления страховых взносов в ФСС РФ: — в 2011 году — 463000 руб.; — в 2012 году — 512000 руб.

4. Средний дневной заработок для расчета пособия = 1 136,99 руб. ((385 000 руб. + 445 000 руб.) :730 дн.).

5. Стаж работы Сергеева А.Н. более 5 лет, но менее 8 лет, пособие будет выплачено в размере 80% среднего дневного заработка

6. Пособие по временной нетрудоспособности = 1 136,99 руб. х 19 дн. х 80% = 17 282,25 руб.

Сергеев А.Н. в ближайшую выплату заработной платы получит пособие по временной нетрудоспособности в размере 15 035,25 руб. за вычетом НДФЛ (13%).

Нерегулярные премии

Бывают разовые (единовременные) премии, которые выплачиваются в связи с праздничными или торжественными датами. В таком случае решение вопроса о премии зависит от того, когда работник уволился.

Если он увольняется до праздника и из ЛНА следует, что премия к празднику не выплачивается тем, кто до этого праздника не доработал, премия ему не положенаАпелляционные определения Хабаровского крайсуда от 20.11.2013 № 33-7360/2013; ВС Республики Татарстан от 01.04.2013 № 33-3688/2013.

Если на дату праздника работник состоит в штате организации и отсутствуют основания для невыплаты премии, то премия работнику выплачиваетсяАпелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 05.08.2014 № 33-3394/2014.

На что начисляется премия при расчете зарплаты — Сборник юридических рекомендаций

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать.

По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по итогам года. Такие выплаты обычно называются премии.

Более того, если год оказался для организации удачным в финансовом плане, то грех не поделиться деньгами с работниками, которые имели самое прямое отношение к получению этих результатов.

По каким правилам производится начисление премий? Об этом мы и поговорим в статье.

Как рассчитать премию от оклада: формула

Система выплата премии работникам устанавливается в каждой организации индивидуально. Предприятие самостоятельно определяет периоды премирования и размер выплат. В основу денежного поощрения заложена сумма зарплаты, в связи с чем возникает вопрос, как рассчитать премию от оклада?

Основания для расчета

Премия– это дополнительное денежное вознаграждение сотруднику, устанавливаемое по желанию работодателя.

Обычно назначается за хорошие показатели в работе, достижения результатов, выполнение планов и пр.

Размер премирования устанавливается в трудовом договоре и локальных актах организации в виде фиксированной суммы или процента от заработной платы. Для расчета премиальной выплаты используются:

- трудовое соглашение;

- внутренний коллективный договор;

- приказ о вознаграждении по форме Т-11 для одного сотрудника или Т-11а для группы, отдела и пр.

Премия начисляется в следующие промежутки времени: месяц, квартал, год, единоразовая выплата, связанная с каким-либо событием или достижением определенного результата.

Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

Основания

Выдается квартальная премия один раз за три рабочих месяца. Основанием для этого становится выполнение производственных задач в полном объеме.

При перевыполнении плана выплата может быть увеличена, если такое условие содержится в договоре. Как правило, речь идет о процентах от должностного оклада, а не о фиксированной сумме.

По обыкновению премирование жестко привязано к рентабельности деятельности организации. Если показатели производительности низкие, то выплата премии не осуществляется. Работодатель за это не облагается никакими штрафными санкциями.

Система денежного премирования характерна для реальных производств. То есть для тех, где объемы выпущенной продукции можно измерить объемами и сопоставить их с планами. В бюджетных отраслях квартальное премирование наблюдается редко, если на то будет воля работодателя.

При успешных итогах труда руководитель организации принимает постановление о выплате квартальной премии. Выплачиваться таковая может отдельному подразделению организации, одному сотруднику или всем работникам без исключения.

Если условие о квартальном премировании указано в коллективном договоре, а не только упоминается в Положении о премировании, то премию получают все сотрудники предприятия (ст.191 ТК).

Правом работодателя считается установление премии в строго определенной денежной сумме либо в процентом соотношении от оклада (ст.22, , 191 ТК).

Для назначения премии работодатель издает соответствующий приказ. Он подается в бухгалтерию вместе со списком работников, которым полагается премия.