Что такое квартальная премия?

Содержание:

- Порядок выплаты разовой премии

- Лишение квартальной премии

- Способы расчета

- Способы расчета квартальной премии

- Квартальная премия, как способ стимулирования трудовой детальности

- Имеет ли право заемщик на возврат части страховой премии при досрочном погашении кредита?

- Несколько нестандартных разъяснений

- Варианты точного расчета

- Как рассчитать годовую премию калькулятор

- Способы расчета квартальной премии

- Итоги

Порядок выплаты разовой премии

Разовая премия – это вознаграждение в денежной форме, выдаваемое сотруднику с целью стимулирования к дальнейшей трудовой деятельности. Это действие работодателя остается за рамками оплаты труда, носящей регулярный характер. Разовая премия не может считаться стандартной оплатой труда. Ее отличие от иных видов премий, например квартального вознаграждения, состоит в том, что у разовой оплаты отсутствует регулярная основа. Мотивом ее получения может служить какое-либо событие в компании, достижение конкретным сотрудником высоких результатов в работе.

Разовая премия может быть включена работодателем в систему расчета заработной платы человека, а также отпускных. Разовое вознаграждение регулируется внутренними актами, принятыми на предприятии, коллективным договором и рассчитывается в структуре заработной платы работника. Но оно к обязательным выплатам не относится, так как устанавливается конкретному человеку, либо группе лиц, которые достигли высоких результатов в работе.

Разовая надбавка основывается на документах, которые регулируют трудовые отношения в конкретной компании. К таким документам можно отнести:

- коллективный договор;

- трудовое соглашение;

- положение, регулирующее оплату труда в компании;

- иные внутренние акты.

Компания может самостоятельно разработать документ, который содержит в себе правила премирования работников. Основное условие – отсутствие противоречия внутреннего акта коллективному договору, законам РФ. Таким образом, во внутреннем документе компании либо существующем положении о премировании прорабатываются следующие вопросы:

- условия выдачи премии;

- размер премии;

- порядок расчета;

- порядок выдачи;

- круг лиц, подлежащих премированию;

- источники премирования.

Разовая премия должна быть четко рассчитана. Она является доходом работника, следовательно, облагается налогом. Выдача денежного вознаграждения находит отражение в бухгалтерской документации. Работодатель может назначить разовое поощрение в форме фиксированной суммы или суммы, которая рассчитывается в % соотношении к размеру заработной платы, получаемой отдельным работником. Фиксированная сумма разовой премии может быть определена на основании одного из внутренних актов, принятых на предприятии (в организации).

Для расчета разовой премии применяются несложные правила. Если премия фиксированная, то к ней прибавляется оклад работника за месяц. Например, премия 5000, оклад 15000. Итого получается 20000. Эту сумму умножаем на надбавочный коэффициент. Он разный, все зависит от конкретного региона, где проживает премируемый.

Если премия установлена в % соотношении от заработной платы сотрудника, то необходимо понять, сколько составит % от оклада, назначенный приказом работодателя. Процент прибавляется к окладу работника, выплачиваемого ему за месяц.

Решение о разовой выплате принимает работодатель. Но сумма и алгоритм ее выдачи регулируется законом. В частности, ст. 144 ТК РФ.

Так, начальник отдела, где работает премируемый, определяет критерии, по которым происходит процесс выплат. Например, начальник подразделения может написать служебную записку, в которой обосновывается необходимость выплат, либо создает иной равносильный по закону документ. Сумма выписываемой премии согласовывается с начальником финансового отдела. Данные в целях принятия окончательного решения передаются высшему должностному лицу предприятия. Он должен подписать документ, который потом передается в бухгалтерию организации, где и выдается вознаграждение.

Распоряжение о выдаче премии в единоразовом порядке не может быть составлено произвольно. Оно должно быть формы Т-11 или Т-11а. Форма разработана Госкомстатом в 2004 году. В приказе о премии должны быть отражены следующие пункты:

- имя, фамилия работника;

- табельный номер сотрудника;

- должность сотрудника;

- наименование отдела, где он работает;

- сумма поощрения;

- вид премии;

- размер премии.

Лишение квартальной премии

Лишение сотрудника ранее положенной ему премии на юридическом языке носит название «депремирование». Данным понятием может быть обозначено и уменьшение премиальной выплаты на определенную часть. Однако действующие положения трудового законодательства устанавливают строгий запрет на удержание из заработной платы со стороны работодателя. Исключением, в данном случае, будут являться лишь особые случаи.

Как уже было сказано выше, все важные нюансы, имеющие прямое отношение к начислению премии в конкретной организации, должны быть зафиксированы в документальной форме. В отдельном положении компании также обязательно должны содержаться и основания, по которым премия в отношении сотрудника может быть отменена. В большинстве случаев к таким основаниям можно отнести различные дисциплинарные проступки, которые могут быть совершены служащими. К наиболее распространенным из них относятся прогулы, нарушение установленной на предприятии трудовой дисциплины, игнорирование действующих правил безопасности т.д.

Условия начисления премии либо лишения данной выплаты могут быть закреплены в следующих актах организации:

- В трудовых договорах, которые заключаются абсолютно со всеми их сотрудниками во время трудоустройства в данную компанию.

- В коллективных договорах, если такие имеются в организации.

- В отдельных положениях о премировании членов коллектива.

- В положениях о заработной плате.

Возможность лишения сотрудника премиальной выплаты напрямую будет зависеть от того, какие именно правила были установлены работодателем по данному вопросу. Например, если в действующем положении в списке дисциплинарных нарушений указан прогул служащего, то у работодателя действительно будут иметься основания для лишения премии в случае прогула. Если же данного дисциплинарного проступка в официальном перечне не содержится – следовательно, у директора не будет иметься оснований для лишения сотрудника причитающейся ему премии.

Способы расчета

Алгоритм расчета суммы перевода будет зависеть от того, по какой формуле считается премия для работников. Как уже говорилось выше, формула должна быть универсальной для всех категорий служащих, независимо от оклада, занимаемой должности, срока работы на предприятии.

Чаще всего на практике используется метод расчета в проценте от должностного оклада человека. Это справедливый расклад, который гарантирует, что все служащие получат равную прибавку, в зависимости от суммы своей постоянной прибыли.

Фиксированная премия

Допускается назначение квартальной премии в фиксированной сумме, одинаковой для всех категорий работников предприятия. В таком случае, алгоритм расчета выплат будет следующим:

- расчет средней заработной платы человека за три прошедших месяца;

- суммирование полученной суммы с фиксированным размером премии;

- увеличение размера отчислений на региональный коэффициент, если такой действует;

- удержание подоходного налога в размере 13 % для резидентов и 30% — для нерезидентов;

- удержание размера аванса, если такой уже был выплачен человеку;

- перевод оставшейся суммы на банковский счет работнику или предоставление заработной платы вместе с квартальной премией через бухгалтерию предприятия.

Такой способ широко используется на практике, когда необходимо одновременно предоставить поощрение большому количеству работников. Например, за то, что конкретный цех или отдел показал высокие результаты работы общими усилиями.

Премия в процентах от оклада

Может устанавливаться любой процент, который себе может позволить бюджет организации. Как правило, на практике эта сумма варьируется в пределах 10 – 20 процентов. Алгоритм расчета денежного поощрения будет следующим:

- установление совокупной суммы прибыли человека за прошедший квартал;

- расчет среднего дохода человека за календарный месяц (полученную сумму предстоит разделить на три);

- вычисление из полученного результата необходимого процента.

Квартальная премия, как и все другие виды выплат, подлежат обязательному налогообложению. Это значит, что после расчета из полученного объема выплат будет удержано 13% подоходного налога в пользу государства.

В этой формуле может также присутствовать оговорка, что премия не будет назначаться за те периоды времени, когда человек фактически отсутствовал на предприятии. Такое решение законно, но только если оговорка нашла свое отображение в локальных распорядительных документах, и в содержании рабочего контракта человека. Это касается следующих ситуаций:

- больничный в связи с личным заболеванием или по уходу за близким родственником;

- получение оплачиваемого отпуска;

- запрос на предоставление дополнительных отпускных дней без сохранения заработной платы.

Если это условие документально не утверждено, то премия предоставляется на общих основаниях, независимо от фактически отработанного времени.

Премия за фактически отработанное время

Под фактически отработанным временем необходимо считать количество дней за предыдущие три месяца, на протяжении которых человек полноценно исполнял свои трудовые обязанности. Это значит, что каждый работник получит разную сумму премии, в зависимости от фактически отработанных дней. На практике будет использоваться следующий алгоритм расчета:

- подсчет общего количества дней и деление их на три месяца с целью установления среднего показателя;

- расчет дневного заработка человека;

- умножение суммы суточного дохода на среднее число рабочих дней месяца;

- увеличение размера прибыли на региональный коэффициент;

- налогообложение заработной платы;

- предоставление денег работнику.

Почасовая оплата

В отдельную категорию необходимо отнести ситуации, при которых человек исполняет трудовые обязанности не на полный рабочий день, а почасово. Это актуально для студентов, выпускников, а также лиц, желающих найти дополнительную подработку с малым количеством рабочих часов.

Порядок расчета отчислений будет следующим:

- средний квартальный оклад человека увеличивается на установленный процент премиального повышения;

- также применяется местный коэффициент, позволяющий еще немного увеличить расход;

- удержание 13% НДФЛ;

- перевод денег служащему.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Квартальная премия, как способ стимулирования трудовой детальности

Статье 129 ТК, которая интерпретирует понятие заработной платы, содержит упоминание и о начислении премии. В частности, закон устанавливает, что заработная плата гражданина формируется и за счет так называемых стимулирующих выплат.

Статья 191 ТК РФ в свою очередь детализирует понятие премиальных выплат.

Согласно норме конкретный вид стимулирующих надбавок, а также его размер устанавливается путем согласования в коллективном договоре или в документах, отражающих внутренний распорядок предприятия.

В процессе трудовой деятельности рабочим, как правило, выдаются квартальные премии. Они не упомянуты в законе, поэтому под квартальной премией можно понять вознаграждения за заслуги в трудовой деятельности, которые выплачиваются один раз за три месяца.

Имеет ли право заемщик на возврат части страховой премии при досрочном погашении кредита?

В своем обзоре Верховного Суда изложил две противоположные позиции. Согласно одной из них досрочный возврат кредита не является основанием для прекращения договора страхования. Вторая позиция заключается в следующем: «Если по условиям договора добровольного страхования жизни и здоровья заемщика выплата страхового возмещения обусловлена остатком долга по кредиту и при его полном погашении страховое возмещение выплате не подлежит, то в случае погашения кредита до наступления срока, на который был заключен договор страхования, такой договор прекращается досрочно на основании пункта 1 статьи 958 ГК РФ, а уплаченная страховая премия подлежит возврату страхователю пропорционально периоду, на который договор страхования прекратился досрочно».

В чем же разница? Различие эти правовых ситуаций в том, как определены условия договора страхования. Если страховая сумма зависит от суммы кредита, которая на момент наступления страхового случая не возвращена, то получается, что она уменьшается со временем. Чем дольше вы платите кредит, тем меньше становится сумма основного долга и тем меньше страховая сумма по договору страхования.

Несколько нестандартных разъяснений

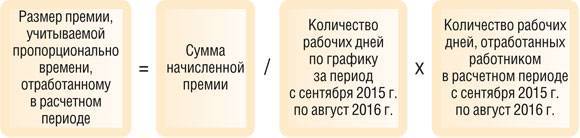

СИТУАЦИЯ 1. Премия начислена без учета фактической отработки за рабочий период, полностью входящий в расчетный период.

К примеру, работник поступил на работу с 1 марта 2016 г. Ему предоставлен отпуск с 1 августа 2016 г. Расчетный период: март 2015 г. — июль 2016 г. Период с марта по июль 2016 г. он отработал полностью. В июле 2016 г. работнику начислена премия за I полугодие 2016 г. без учета отработки в I полугодии. Как учитывать эту премию?

Минтруд, давая разъяснения по учету полугодовой премии в аналогичной ситуации, разъяснил, что ее размер при исчислении среднего заработка учитывается пропорционально отработанному в I полугодии времени, то есть пропорционально фактически отработанному времени в периоде, за который начислена премияПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 2).

Следовательно, в рассматриваемой ситуации премию берем в размере 4/6 и всю полученную сумму учитываем при исчислении среднего заработка.

СИТУАЦИЯ 2. Премия начислена c учетом фактической отработки за рабочий период, частично входящий в расчетный период.

Например, работник уходит в отпуск в сентябре 2016 г. В расчетном периоде (сентябрь 2015 г. — август 2016 г.) он был в ежегодном отпуске в сентябре 2015 г. В расчетном периоде ему была начислена ежеквартальная премия за III квартал 2015 г. с учетом времени, отработанного в III квартале 2015 г.

Минтруд в подобной ситуации счел, что премию вообще не нужно учитыватьПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 3). Видимо, он исходил из того, что за 1 месяц рабочего периода, который приходится на расчетный период, работник был в отпуске и за этот месяц премия ему не начислялась. Ведь премия за квартал была начислена с учетом фактической отработки. Если руководствоваться такой логикой, то премии, начисленные с учетом фактической отработки в расчетном периоде, за рабочие периоды, не входящие в расчетный, вообще не должны учитываться при исчислении среднего заработка. А это противоречит цели выплаты среднего заработка — сохранить работнику уровень зарплаты, которая ему была начислена в течение расчетного периода, независимо от того, за какой период производятся начисления.

То есть квартальную премию нужно учесть частично, поскольку расчетный период (сентябрь 2015 г. — август 2016 г.) отработан не полностью.

СИТУАЦИЯ 3. В расчетном периоде было исключаемое время, и на него попал нерабочий праздничный день.

По мнению Минтруда, такой день, если он приходится на время предыдущего отпуска, попадающего на расчетный период, нужно учитывать в числе календарных дней неполного месяца расчетного периода. Ведь такой день в число дней отпуска не входит и не оплачивается по среднему заработку. А при исчислении среднего заработка из расчетного периода исключаются дни, оплачиваемые по среднему заработкуПисьмо Минтруда от 15.04.2016 № 14-1/В-351. Однако в такой ситуации приоритет имеет исключаемое из расчетного периода время. Период отпуска имеет начало и окончание. Если отпуск прерывается, то об этом издается приказ. В рассматриваемом случае отпуск не прерывается, а значит, все дни внутри этого периода исключаются из расчетного периода.

Ранее Минтруд в отношении нерабочих праздничных дней, приходящихся на период командировки, разъяснял, что такие дни нужно исключать, так как они приходятся на период командировки и исключаются вместе с этим периодомПисьмо Минтруда от 13.08.2015 № 14-1/В-608. И это несмотря на то, что такие дни в командировке по среднему заработку тоже не оплачиваются.

***

Как видим, Минтруд высказывает противоречивые точки зрения по рассматриваемым ситуациям. Но проблемы с трудинспекцией возможны, только если средний заработок будет занижен.

2019 г.

- При расчете больничного пособия средний заработок сравнивается с чистым МРОТ, № 7

- Справки о заработке работников: когда и как их оформлять, № 19

- Учитываем премии в среднем заработке для частых командировок, № 16

Варианты точного расчета

Определение суммы квартального денежного вознаграждения и вся система стимулирования в целом, разрабатывается и устанавливается руководителем. Для установки точной суммы вознаграждения могут использоваться следующие варианты расчета:

- Сумма оцененных в денежном выражении показателей положенного премирования.

- Определенный процент от начисленной по факту оплаты трудовой деятельности.

- Точная сумма надбавки к з/п.

- Заранее принятый процент от выплачиваемого оклада.

Первый метод расчета является самым точным в плане отражения участия человека в трудовой деятельности. Но одновременно с этим, метод является достаточно трудоемким.

По этой причине основная масса работодателей предпочитает использовать более простые с математической точки зрения методы. Несмотря на определенную простоту, каждый из вариантов характеризуется своими подводными камнями, их стоит изучить более подробно.

Премия от з/п получаемой по факту

При использовании подобного варианта начисления вознаграждения могут устанавливать два варианта выплачиваемого по факту заработка:

- Полученная за отчетный квартал з/п и премия, начисленная на нее;

- Средняя з/п за полный месяц, рассчитанная по сведениям и срокам квартала, за который полагается поощрение.

В первом случае суммируется з/п и полученные премии, что были перечислены ему за весь квартал. Показатель умножается на процент, прописанный в специальном положении о премиальном стимулировании.

Если используется второй вариант определения фиксированного з/п, поощрение определяется посредством двух действий:

- Сумма з/п за квартал делится на три.

- Полученный показатель умножается на принятый процент.

Премия в фиксированной сумме

Начисление суммы в установленном размере также осуществляется в нескольких вариантах. Возможно применение следующих условий и методов правильного расчета:

- Начисление средств в полном размере вне зависимости от периода, которое сотрудник провел на работе;

- Выплата осуществляется в соотношении с отработанным по факту временем за выбранный период;

- Не начисляется премия за месяц, что был отработан не полностью.

При использовании первого метода никаких расчетов не проводят. Здесь поощрение просто начисляется в предварительно обговоренном размере.

Для второго расчетного варианта следует определить, сколько было выработано за отработанное по факту время. После этого требуется умножить сумму на фиксированное поощрение.

По третьей методике сумма установленной на предприятии премии делится на 3 и потом умножается на 2.

Расчет поощрения от оклада

Здесь премия определяется в качестве процентной доли, отделенной от назначенного оклада. Изначально может показаться, что подобная методика ничем не отличается от метода, основанного на использовании фиксированной суммы. Но здесь присутствуют индивидуальные особенности:

- Оклад постоянно меняется в сторону увеличения;

- Если в определенном населенном пункте действует районный коэффициент, его нужно применять к сумме назначенной премии, рассчитанной от оклада.

Сумма поощрения при использовании подобной методики рассчитывается одним из двух методов. В первом варианте определяется доля выработанного времени за квартал. Во втором производится деление полной расчетной суммы поощрения на 3 и последующее умножение результата на 2.

Как рассчитать годовую премию калькулятор

Как рассчитать и провести учет годовой премии?

Таким образом, можно избежать множества ошибок. Если квартальная Премия квартального типа, в отличие от аналогичной выплаты по уже отработанному времени, не имеет четкого алгоритма расчета.

Потому каждая организация самостоятельно составляет формулу для вычисления подобного поощрения.

При этом в действующем законодательстве имеются четкие рекомендации по поводу установления величины премий:

- обязательно учитывать вклад в результат, сделанный каждым работником;

- величина выплаты должна быть обоснованной в экономическом плане.

Выплачиваться премии рассматриваемого типа могу за следующие показатели:

- качественные;

- количественные.

При необходимости работодатель может установить дифференцированный способ выплаты премий в зависимости от какого-то важного показателя

Как правильно произвести расчет премии сотрудникам

Назначение премии может иметь 2 составляющие – фиксированную и переменную части. Виды премиальных вознаграждений Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

- Выплата по среднему заработку пропорционально отработанному в течение года времени.

- Платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

- Сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

- Платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Выбор вида премии определяется работодателем на основании специфики деятельности и из расчета разумности стимулирования.Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями.

Суммы указанных расходов относятся к расходам на оплату труда в полном размере. Суть этого коэффициента, в том, что он является дельтой повышения месячного заработка за труд в нелегких климатических обстоятельствах.

Этот повышающий коэффициент начисляется на месячные выплаты, установленную конкретным работодателем, согласно положениям трудового договором, а следовательно, и на поощрения. Также учитываем, что квартальное поощрение, обычно выдается в следующем за кварталом календарном месяце, вместе с месячной ставкой.

Примерные показатели премирования для распространенных форм оплаты труда: Форма оплаты труда Показатели назначения премий Показатели снижения размера премии Сдельная форма Выполнение ежемесячного или квартального плана по выручке, экономия материальных ресурсов Невыполнение плана, нарушение трудовой дисциплины Повременная форма Внедрение передовых методов работы, освоение техники, участие в проектах компании, выполнение плата производственной структурой Нарекания за нарушение распорядка и допущения ошибок, снижение производственных показателей в целом по отделу Сдельно-премиальная Улучшение качественных и количественных производственных показателей Снижение переменной составляющей оплаты труда, нарушение правил охраны труда В документе, регулирующего выплату премий, должны быть определены условия лишения поощрения.

Вместе с тем, действующее трудовое законодательство не запрещает выплату годовой премии уволенным сотрудникам, которые выполнили условия для премирования. Работодатель не вправе лишить премии такого сотрудника или выплатить лишь частично.

Как же выйти из такой ситуации, где, казалось бы, работник должен получить причитающиеся ему деньги, но в то же время никаких документальных расчетов проведено не может быть в принципе? Работодатель обязан выплатить работнику всю полагающуюся сумму, но уже в конце расчетного периода, когда будет готова вся необходимая документация с финансовыми итогами деятельности предприятия. Таким образом, работник получит свои деньги, но только в сроки, предусмотренные соответствующими нормативно-правовыми актами организации о порядке и условиях премирования сотрудников.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Итоги

Таким образом, процедура начисления и последующей выплаты премии будет включать в себя следующие этапы:

- Для начала работодателю необходимо определиться с точным методом расчетов, который будет использован в его организации. Если премия представляет собой фиксированную величину – никаких дополнительных расчетов вообще не потребуется.

- Сама процедура выплаты премии начинается с главного этапа, а именно – с составления соответствующего приказа уполномоченным лицом. Там отмечаются все важные нюансы: точный размер выплаты, заслуги сотрудников, за которые она была начислена и т.д. Помимо этого, здесь же указывается перечень подчиненных, которые получат денежные средства.

- После составления данного приказа бухгалтерия приступает к осуществлению всех необходимых расчетов.

- После урегулирования всех важных формальностей подчиненные смогут получить положенные им денежные средства. Премия переводится на банковскую карту либо выдается на руки наличными, в зависимости от действующих в организации правил.