Заработная плата при повременной оплате труда

Содержание:

- Условия применения

- Видео по теме:

- Правовое регулирование

- Системы повременной мотивации труда

- Какие существуют показатели для премирования работника в 2020 году

- Виды

- Форма оплаты труда – что это?

- Преимущества и недостатки окладной системы оплаты

- Документальные основания начисления

- Понятие и правовое регулирование

- Виды систем повременной оплаты труда

- Сдельно-премиальная система: какие ее виды могут применяться?

- «Повремёнка» как способ оплаты: виды и особенности

Условия применения

Повременную систему целесообразно устанавливать субъектам предпринимательской деятельности при условии:

- производственный цикл максимально автоматизирован и не требует чрезмерных усилий специалиста с проявлением индивидуального мастерства;

- связь результирующего показателя работы и трудового процесса не просчитывается или не отражает объективный характер;

- приоритет отдаётся параметру качества над количеством производимых единиц;

- сложности определения нормы выработки для конкретного производственного сектора.

Повременная форма может использоваться наряду со сдельной, устанавливаемой каждому сектору. Для производственных рабочих при несложном подсчёте индивидуального вклада (производства количества единиц) оптимальным вариантом будет прямая «сдельщина», для руководителей среднего звена (мастеров, бригадиров) сдельно-повременная оплата труда, а для работников аппарата управления, ИТР и вспомогательных сотрудников – премиально-повременная система.

Установленные оклады фиксируются в штатном расписании субъекта предпринимательства. Надбавки и премирование включают следующие факторы:

- ненормированный график;

- сверхурочный режим труда;

- работа в законодательно установленные выходные дни, праздники и ночные смены;

- уровень мастерства и профессионализма;

- выполнение производственных показателей, установленных для премирования.

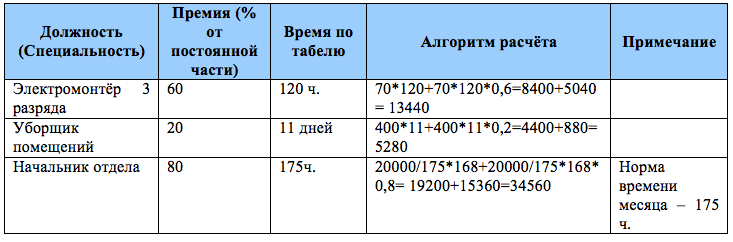

Определяющий документ, предусмотренный для начисления вознаграждения при повременной системе – табель учёта времени работы. На основании табулирования начисляется не только основная зарплата, но и дополнительная премиальная сумма. Например, при не полностью отработанном месяце и приказе о премировании в размере 10 % от оклада, сумма премии также корректируется на фактически отработанный интервал.

2020 zakon-dostupno.ru

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Правовое регулирование

Повременная система оплаты труда имеет немало преимуществ и получила широкое распространение.

Согласно положениям ст. 129 Трудового кодекса, в состав зарплаты включаются три основных элемента:

- Сама зарплата или определенная плата за выполненный объем работ.

- Выплаты компенсирующего характера с учетом особых условий работы для осуществления трудовой деятельности.

- Доплаты стимулирующего характера, целью которых является поощрение сотрудников за результаты работы и повышение заинтересованности в указанных результатах.

Первые две составные части зарплаты перечисляются сотрудникам в обязательном порядке и регламентируются Трудовым кодексом. В частности, в ст. 143, 144 ТК приведены источники для тарификации выполняемых работ в зависимости от уровня их сложности.

В ст. 130, 133 и 133.1 ТК ограничивается минимальное значение зарплаты, а в ст. 131 ТК приводится максимальная доля выплаты зарплаты в натуральной форме.

По ст. 134 ТК для государственных учреждений предусматривается обязательная индексация зарплаты. При этом максимальный размер зарплаты руководителей бюджетных учреждений ограничен средним заработком его подчиненных по ст. 145 ТК.

В ст. 146-149, 152-154 ТК закреплена обязанность руководства перечислять зарплату в повышенном размере при работе сотрудников в особых условиях.

Тогда как выплата премиальных не является обязательной и производится по усмотрению работодателя. Поэтому на основании положений ст. 129 и 135 Трудового кодекса работодатель должен самостоятельно решить вопросы о том, будет ли премия входить в состав зарплаты, и на каких условиях она будет начисляться.

Действующую в организации форму оплаты труда работодатель должен прописать во внутренней документации. В качестве таких документов могут выступать Положение о системе оплаты труда, коллективный договор либо индивидуальный трудовой договор, который подписывается с каждым конкретным работником (последний вариант обычно используется в небольших компаниях).

При этом содержание указанных документов в обязательном порядке согласуется с представителями трудового коллектива и доводится до сотрудников под личную подпись, согласно ст. 57 ТК.

Согласно ст. 129 ТК, заработная плата может перечисляться сотрудникам в двух основных формах: как сдельная (из расчета выполненного объема работ или оказанных услуг) и как повременная (с учетом фактически отработанного времени). При наличии премирования в системе оплаты труда зарплата имеет сдельно-премиальную форму или повременно-премиальную форму.

В отличии от обычной повременки, где зарплата зависит только от фактически отработанного времени, при повременно-премиальной системе доходы сотрудника зависят от дополнительных факторов: объема выполненной работы и ее качества.

Таким образом, повременно-премиальная система оплаты труда представляет собой зарплату, которая начисляется за календарный месяц и состоит из следующих частей: платы за работу за фактически отработанное время, доплат за особые условия труда (если таковые имели место в расчетном периоде) и премиальных, которые полагаются каждому сотруднику за месяц.

Чаще всего повременно-премиальная система устанавливается в сфере услуг или образовательной отрасли. Она позволяет работодателю повысить мотивацию сотрудников на эффективную работу, увеличить их вовлеченность в трудовой процесс и производительность труда.

Помимо этого, повременно-премиальная система оплаты обладает следующими преимуществами:

- Она проста в расчетах и прозрачна для сотрудников предприятия.

- Она ведет к совершенствованию организации труда, так как сотрудник заинтересован в экономии трудовых ресурсов.

- Она мотивирует сотрудника проявлять инициативу, использовать передовые методы и технологии, бережно относиться к используемому оборудованию.

Системы повременной мотивации труда

2.1 Простая повременная система

Для реализации данной системы нужно установить «цену» единице времени, за которую может приниматься час или день (смена). Обычно это делается при составлении тарифной сетки или штатного расписания. Также для определения заработка за отчетный период необходим табель учёта отработанного времени.

Простая повременная оплата применима для исчисления заработка сотрудников, которые не способны повлиять на итоговый результат работы организации.Преимущества:

простота расчёта (возможность автоматизации).

Недостатки:

трудоёмкость сбора информации о продолжительности нахождения на рабочем месте каждого сотрудника.

2.2 Окладная система

Применяется в большинстве случаев для расчёта зарплаты топ-менеджеров, специалистов, вспомогательных служб. Предварительно оценив степень профессионализма и сложность исполняемых функций, сотруднику устанавливается месячный оклад (по штатному расписанию). Оклад – это установленная величина, на которую не влияет норма времени месяца по производственному календарю. Если же человек по разным причинам отработал месяц не целиком, оклад пересчитывается пропорционально отработанному времени.

Преимущества:

- работнику гарантирован определенный постоянный заработок;

- простота расчёта (возможность автоматизации).

Недостатки:

- большая нагрузка на фонд зарплаты в месяцы с малым количеством рабочих часов/дней (например, январь или май);

- работник со временем может начать выполнять свои функции менее интенсивно, так как оклад его не меняется в любой ситуации (актуально при отсутствии иной мотивации – премий, надбавок и прочих выплат).

2.3 Повременная – премиальная система

Для построения более сложных мотивационных схем используется повременно- премиальная система. Премиальная оплата за достижение определенных успехов в работе добавляется к постоянной (окладной, часовой, дневной).

В содержании трудового договора обычно прописывается лишь постоянная часть зарплаты, то есть оклад либо тариф. Для установления порядка премирования составляется положение о мотивации. Повременно-премиальная схема целесообразна в применении для тех сотрудников, которые косвенно могут повлиять на улучшение результата деятельности организации. К примеру, на производственных предприятиях есть конструкторские или технологические бюро, для которых показателем премирования может служить количество созданной или проверенной документации. Для кадровой службы это может быть показатель текучести кадров (чем он меньше, тем премия выше) и так далее.Преимущества:

- премия – это дополнительный стимул для повышения интенсивности труда, профессионализма;

- создание привлекательных вакансий.

Недостатки:

- трудоёмкость отслеживания качества деятельности (сбор дополнительной подтверждающей документации);

- риск неплатёжеспособности организации (премия выплачивается только при положительном финансовом результате деятельности).

2.4 Контрактная система

Наряду с привычной схемой трудовых договоров, популярность стали приобретать рабочие отношения на контрактной основе. По сути это такой же договор, но с определённым сроком действия. В контракте кроме описания функций и фиксированной суммы вознаграждения за труд, может быть прописано ещё множество особых условий, например:

- предоставление автомобиля в личное пользование;

- оплата медицинских услуг (если требуется);

- не разглашение информации, полученной в процессе работы и так далее.

Кроме того в контрактах часто прописываются условия выплаты неустойки, например когда одна из сторон желает прекратить трудовые отношения в одностороннем порядке.

Чаще всего по контракту трудятся люди творческих профессий (художники, писатели и так далее), профессиональные спортсмены. Человеку работающему по сделке также может быть предложен контракт (если действующая схема мотивации его не устраивает, но организация не желает расставаться с ценными кадрами).Преимущества:

- привлечение и удержание лучших специалистов;

- возможность высокого заработка для сотрудников.

Недостатки:

- большие риски в случае неисполнения условий контракта (для обеих сторон трудовых отношений);

- большая нагрузка на зарплатный фонд (если на контрактной основе привлечено большое количество работников).

Список используемой литературы:

- Трудовой кодекс РФ с комментариями.

- Журнал «Справочник кадровика», № 12, 2011 г.

- Журнал «Кадровое дело», №7, 2014 г.

Какие существуют показатели для премирования работника в 2020 году

Используя данную систему начисления сотрудникам заработной платы, работодатель гарантирует окладную/тарифную долю денежной суммы в размере, пропорциональном затраченному на осуществление дополнительной работы.

При этом, вторая, премиальная доля зарплаты – полностью зависит от стараний и усилий самого работника, которые влияют на качество проделанной работы. Эта часть з/п не является обязательной выплатой, так как само её наличие зависит от условий и требований к премированию сотрудников, установленных в соответствующих документах организации-работодателя.

В качестве подобных условий для получения премий – могут выступать:

- перевыполнение работником, установленного работодателем рабочего плана;

- отсутствие нареканий, а также нарушений и жалоб начальству;

- достижение сотрудником или группой сотрудников (к примеру, определённым отделом или цехом) установленного количественного показателя;

- соответствие установленным качественным критериям выпускаемой продукции.

Стоит отметить, что строгое следование регламентированным условиям должно осуществляться на протяжении определённого, установленного работодателем, периода, окончание которого впоследствии и выступает итогом для выплат вознаграждения. Как правило, в качестве такого срока – используется срок в 30 дней (календарный месяц), но законодатель не запрещает работодателю изменять (уменьшать или, наоборот — увеличивать) продолжительность такого срока!

При этом, наступление установленных условий считается обязательным основанием для начала начисления обещанной премии, ведь данная сумма является частью зарплатного обеспечения. Таким образом, если работодатель выразит свой отказ осуществлять рассматриваемые выше выплаты (премии) – сотрудник или группа сотрудников имеют право обратиться за соответствующей юридической помощью и получить свои заработанные деньги!

Виды

Простая

Это наиболее используемый и классический тип оплаты, что насчитывается за количество времени, что было потрачено на выполнение трудовой функции.

Позитивные моменты:

Работники гарантированно получают свою зарплату только за то, что присутствуют на работе, при этом качество и количество выполненной работы, работодателем не учитывается.

Негативные моменты:

Нет стимула у работника лучше работать, развиваться и усовершенствовать собственный профессионализм. Такой подход начисления вознаграждения за труд не совсем справедливый, ведь те, кто трудится и те, кто лентяйничают, будут получать одинаковую зарплату.

Пример

Каким образом будет насчитываться зарплата человеку, который работает на предприятии по этой схеме с использованием размера должностного оклада: в компании рабочая неделя состоит из пяти дней и сорока часов работы.

Оклад работника – 40 тыс. руб. Количество дней и часов, что человек провел на работе: в марте – 15 дней (120 часов);в апреле– 21 день (168 часов). Из них все два месяца он работал без больничных и отпусков.

Можно прийти к выводу, что оплата труда плата за эти 30 и 31 день будет составлять:

- в марте – 40 тыс. руб.;

- в апреле – 40 тыс. руб.

Если использовать ставку тарифов, то оплата труда будет выглядеть таким образов:

- Тарифная ставка за один день – 2666 р.

- Зарплата: в марте – 15*2666= 39900руб;

- D апреле – 21*26666 = 55986 руб.

- Тарифная ставка за час работы – 250 руб.

Оплата:

- в марте – 120 * 250 = 30 тыс руб;

- в апреле – 168 * 250 = 42 тыс руб.

Как видим, согласно расчетам, оклад выплачивается независимо от числа трудовых дней, а вот если использовать тарифные ставки, оплата труда каждый месяц будет неодинаковой.

Повременно-премиальная

премиальные

Позитивные моменты:

Стимулирование работников работать лучше. Они знают, что будут вознаграждены, если будут стараться и качественно выполнять свою работу.

Негативные моменты:

Нужно создать орган дополнительного контроля над работниками, чтобы узнать, кто же из них на самом деле лучше выполняет трудовые функции.

Пример

Из 21 рабочего дня работник отработал 17. Размер заработной платы – 32 тыс руб., бонус за отличную работу – 20% от заработной платы.

В результате он будет иметь:

- Оклад = 32 тыс./21 * 18 = 25 904 р.

- Бонус = 25904 * 20% = 5 180 р.

- ЗП = 25 904 + 5 180 = 31 084 р.

С нормированным заданием

В этом случае оплата труда работника будет состоять из нескольких элементов – установленной тарифной ставки и дополнительной платы за выполнение нормы. Этот план должен быть разработан на выбранный срок, и дополнительная плата будет выплачиваться только за выполнение нормы.

Даже если план перевыполнен, то доплаты работник не получит.

Позитивные моменты:

- Наличие поощрительного стимула за выполнение установленной нормы.

- Работодатель может контролировать работу и знает, кто старается, а кто нет.

Негативные моменты:

Величина перевыполненного плана и премия не связаны между собой.

Пример

За месяц работник, чтобы выполнить норму, должен продать 150 комбайнов. Размер оклада – 20 тыс., премия за перевыполнение плана – 30%. Фактическое число товара, что был продан – 190.

Итоговое вознаграждение составляет:

- Бонус = 20 тыс. * 0,3 = 6 тыс. руб.

- Вознаграждение за труд= 20 тыс. + 6 тыс. = 26 тыс. руб.

При этом количество перевыполненной нормы не повлияло на премиальную величину.

Смешанная (сдельно-повременная)

Это тип трудовой оплаты, что соединил в себе нормы двух рассмотренных выплат (повременная и сдельная). К примеру, заработная плата может быть установлена работнику, учитывая процент от вырученных денег или начисление ее согласно коэффициенту его трудовой функции.

Позитивные моменты:

У компании есть возможность использовать выгодные элементы из каждой системы, и соединить трудовую оплату и хороший результат.

Негативные моменты:

Критерии, которые не могут зависеть от работников, не берутся во внимание (к примеру: продукция больше не пользуется спросом).

Невозможно измерить персональный вклад каждого отдельного работника.

Пример

Общий фонд трудовой оплаты всей компании 90 тыс. Установлены такие коэффициенты трудовой участи: Петров П.О. – 0,25. Романов П.Л. – 1,5. Махорин С.П. – 0,75.

Сумма показателей – 0,25 + 1,5 + 0,75 = 2,5.

Оплата труда:

- Петров: 90 тыс./2,5 * 0.25 = 9 тыс. руб.

- Романов: 90 тыс./2,5 * 1,5 = 54 тыс. руб.

- Махорин: 90 тыс./2,5 * 0,75 = 27 тыс. руб.

Форма оплаты труда – что это?

Форма оплаты труда может представлять собой определенный тип вознаграждения, которое передается работодателем своим сотрудникам за то, что они выполняют работу в стенах его организации. Сегодня можно выделить всего две актуальных формы оплаты труда:

- Денежная. Именно ее можно встретить на подавляющем большинстве самых различных предприятий и организаций. Как и следует из ее названия, данная форма представляет собой регулярную выдачу работодателем денежных средств своим сотрудникам. Размер выдаваемых сумм при этом будет зависеть от действующих тарифов внутри конкретной организации. Выдача денежных средств всегда должна осуществляться работодателем в строгом соответствии с установленным графиком: не реже, чем 2 раза за 1 месяц. Именно поэтому большинство руководителей предпочитают сначала выдавать сотрудникам аванс и уже потом – оставшуюся часть заработной платы.

Что же касается самой процедуры выдачи заработной платы – данный процесс должен проходить в стандартном порядке, с учетом всех действующих правил и требований. В частности, денежные средства могут быть выданы на руки сотрудникам в виде наличного расчета либо переведены на их банковские карточки. Последний вариант, безусловно, можно назвать значительно более удобным и быстрым. - Натуральная. Данная форма оплаты труда может представлять собой выдачу сотрудникам различных вознаграждений за их труд в виде каких-либо материальных ценностей. Таковыми могут являться различные продукты питания или, например, предметы, которые производятся в стенах данной организации.

Сразу следует отметить, что данную форму оплаты труда сейчас встретить очень сложно, несмотря на то, что она является вполне законной. Однако здесь современными правовыми нормами устанавливаются и определенные ограничения. В частности, стоимость продуктов или иных материальных ценностей может составлять лишь не более 15% от общего размера заработной платы, установленного в отношении конкретного сотрудника.

Преимущества и недостатки окладной системы оплаты

Ставка зарплаты – это определяющий момент в установлении производственных взаимоотношений между работодателем и наёмным работником. Актуальность применения окладов, проверенная временем, свидетельствует о преимуществах системы, включающих:

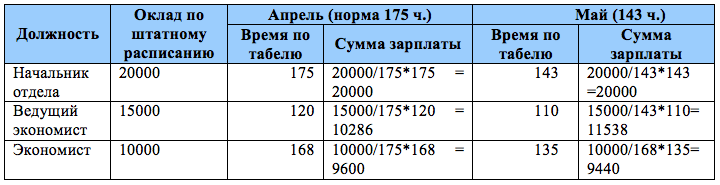

- Простоту и прозрачность начисления. Окладная система оплаты труда использует простую формулу при отработке месяца не полностью:

| Заработная плата за месяц, отработанный не полностью |

= |

Фиксированный оклад, установленный за месяц работы | Количество рабочих дней в соответствии с графиком работы предприятия |

Общее число отработанных дней |

Если месяц отработан полностью, то заработная плата в случае отсутствия дополнительных выплат равна в числовом выражении установленному месячному должностному окладу, что исключает сложности расчёта для бухгалтерии и не вызывает вопросов у сотрудников.

- Стабильность и минимальную текучесть кадров. Обе стороны понимают при заключении отношений, что ожидать друг от друга и не питают иллюзий. При инфляционных процессах и приросте индекса потребительских цен штатное расписание подлежит пересмотру, а минимум в пределах МРОТ предусмотрен статьёй 133 ТК РФ.

- Нормированный рабочий день. Акцент при окладной системе делается на отработанное время, а режим переработки оплачивается по двойному тарифу.

- Предсказуемость объёмов и требований. В обычном режиме предусматривается постоянный объём без скачков, связанных с сезонностью, авралом и зависимостью от конечных показателей работы предприятия в целом.

- Планирование результатов деятельности. Должностные оклады входят в постоянную составляющую затрат производства. Предприятие может предварительно просчитать точку безубыточности, спрогнозировать результат, увеличить или уменьшить переменную составляющую благодаря известной заранее заработной плате, премировать сотрудников с целью минимизации платежей в бюджет по прибыли.

Документальные основания начисления

Законодательные подтверждения, обосновывающие применение данной системы з/п на предприятии, содержатся в ряде внутренних документов. Для начисления заработной платы по повременно-премиальной модели необходимы такие образцы документации.

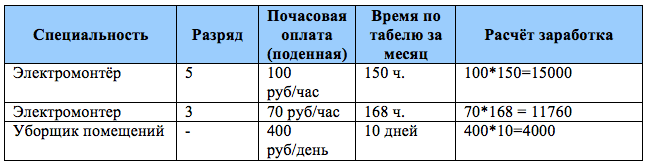

- Табель учета рабочего времени – этот учетный документ нужен при любой разновидности повременного распределения з/п, потому что на его основании рассчитывается главный показатель начисления оклада главной зарплатной части – временной.

- Тарифная сетка или штатное расписание, устанавливающее значение оклада или ставки.

- Соответствующие положения в коллективном договоре, индивидуальном трудовом договоре или дополнительном соглашении к нему. Система трудового вознаграждения – это существенное условие взаимодействия нанимателя и сотрудника, поэтому оно обязательно должно содержаться в правоустанавливающей документации.

-

Положение о премировании (отдельно или как часть трудового договора). Доплатная часть заработной платы регламентируется условиями, прописанными в специальном локальном акте – положении, где четко установлены:

- условия, при которых начисляется премия;

- факторы, влияющие на ее размер;

- порядок исчисления прибавки (процент от тарифной ставки или оклада, фиксированная сумма, доля от полученного дохода и т.п.);

- причины, лишающие сотрудника права на получение доплатной (премиальной) части заработной платы.

ОБРАТИТЕ ВНИМАНИЕ! Если ситуация на предприятии изменилась, что требует изменения политики премирования, руководство может внести в существующее Положение отдельные изменения как по повышающим, так и по понижающим пунктам. Оформить такие перемены необходимо специальным приказом по предприятию

Процедура проведения приказа и ознакомления с ним персонала стандартная.

Понятие и правовое регулирование

Форма оплаты труда представляет взаимосвязь между затраченным на труд временем или эффективностью работы и вознаграждением, которое получит работник по итогам отчетного периода. Согласно требованиям Трудового кодекса, зарплата сотруднику должна выплачиваться минимум 2 раза в месяц. По внутренним документам предприятия сотруднику может полагаться более частая выплата зарплаты. Ключевыми формами оплаты труда является повременная и сдельная.

Каждая организация внедряет у себя определенную систему оплаты труда, которая не нарушает законодательных норм. Такая система оплаты представляет собой определенный порядок выплаты вознаграждения сотрудникам, включающий оклад, доплаты, премии и надбавки и пр.

Оплата сотруднику за труд производится в денежной форме. При этом с согласия сотрудника отдельная часть может перечисляться ему в натуральной форме, но не более, чем 20% от его дохода. Большинство российских работодателей придерживается именно повременной системы оплаты.

Основной отличительный признак повременной оплаты – это ее независимость от выработки и количества произведенной сотрудником продукции. При этом по умолчанию обычно предполагается, что есть определенная норма выработки или иные стандарты работы, которых должен придерживаться работник.

Так, если два сотрудника будут занимать одинаковую должность, но у них будет разная продолжительность рабочего дня, то оклад сотрудника с сокращенным днем при повременной оплате будет ниже, хотя фактически он может выполнять тот же объем работы.

Никаких жестких рамок при начислении и выплате зарплаты при повременной системе в Трудовом кодексе не предусмотрено

Работодателю следует обратить внимание на следующие положения Трудового кодекса:

- В ст. 91 указывается понятие рабочего времени и ограничения, связанные с вопросами рабочего времени сотрудников.

- В ст. 100 регулируется порядок учета рабочего времени.

- В ст. 135 прописаны принципы установления зарплаты и предусмотрена возможность самостоятельного регулирования работодателем системы оплаты труда.

Работодатель должен понимать, что стандартная продолжительность рабочего времени не может превышать 40 часов независимо от системы учета рабочего времени и желания сотрудника перерабатывать. За работу сверх указанных нормативов работодатель обязан заплатить сотрудникам сверхурочные.

При повременной системе оплаты труда размер заработка сотрудника прямо зависит от отработанного им времени, но при условии эффективного исполнения им своих функций. Для того чтобы компания смогла начислять зарплату по указанному принципу, то она должна соблюдать ряд условий:

- Контролировать отработанное время каждым сотрудником.

- Присуждать тарифные разряды и квалификацию сотрудникам по результатам полученного ими образования и опыта работы.

- Определять размеры окладов с учетом исполняемых сотрудниками функций.

Повременную оплату можно вводить по отношению к основному персоналу, а также к временным сотрудникам и совместителям.

При повременной системе особое значение придается учету рабочего времени. Табель учета рабочего времени при повременной системе оплаты труда является основным документом, на основании которого начисляется зарплата. Хотя такой документ на основании требований ст. 91 Трудового кодекса должен вести работодатель в отношении каждого работника независимо от действующей системы оплаты труда.

Указанный табель учета рабочего времени разрабатывается работодателем самостоятельно и закрепляется им в учетной политике, которая ведется в целях бухгалтерского учета. Нередко работодатели используют в своей практике форму Т-13, утвержденную Росстатом в 2004 году.

При установлении почасовой формы оплаты труда сотруднику необходимо учитывать, что при выполнении нормы рабочего времени из расчета 40 часов в неделю размер заработка сотрудника не может быть менее МРОТ по ч. 3 ст. 133 Трудового кодекса. В настоящее время МРОТ приравнен к прожиточному минимуму, но в регионах он может быть установлен в повышенном размере. При этом если сотрудник отработал менее 40 часов, то его зарплата может быть и менее МРОТ.

Отпускные, больничные и прочие социальные гарантии предоставляются сотрудникам на повременной форме оплаты в полном объеме.

Виды систем повременной оплаты труда

Существует несколько разновидностей указанного метода оплаты.

Таблица 1. Разновидности повременной оплаты труда

| Разновидность | Описание |

| Простая | Этот вариант является самым легким среди существующих. Он отражает соотношение промежутка, отработанного по факту отдельно взятым сотрудником относительно уровня полученной зарплаты. Расчет суммы происходит на основании установленной тарифной ставки, которая соотносится с периодом, пока лицо исполняло свои обязанности по работе. Эту методику достаточно просто применять для решения нюансов бухучета. Не требуется привлечения других сотрудников финансового отдела. |

| Премиальная | К числу особенностей этого варианта можно отнести то, что устанавливаются факторы, имеющие целью простимулировать лицо. Они направлены на повышение общей величины зарплаты и зависят от того, какой порядок премирования установлен в компании. К примеру, допустимо устанавливать зависимость от соблюдения действующих нормативов или их превышения. Негативных моментов этой системы не предусматривается. |

| Сдельная | Этот вариант также можно именовать как смешанный тип оплаты. В ней совмещены признаки сдельной и повременной системы. К примеру, этот вариант применим на производстве, когда имеет место простой вынужденного типа. |

| Окладная | Данная система подразумевает, что устанавливаются не часовые нормативы, а конкретный размер оплаты при условии отработки определенного временного промежутка. Когда человек соблюдает все условия, то оплата производится полностью. Иначе высчитывается заработок в процентном отношении к окладу. |

Сдельно-премиальная система: какие ее виды могут применяться?

Предполагается, что вознаграждения зависят не только фактически проработанного времени или объема. Имеют значение и высокое качество проделанных действий, переработка.

Это удобный вариант. Он идеален для любой фабрики и производственного предприятия. В целом можно выделить две категории схем, согласно которым реализуется такая система:

- Фактически произведенная норма за месяц.

- Оплата за каждую выполненную работу, либо за товар поштучно.

Но не каждый руководитель быстро соглашается с переходом на подобные варианты. И у сомнений есть свои основания:

- Подобные переходы всегда нужно согласовывать с вышестоящими лицами. Это касается владельцев компании, государственных контролирующих органов, и так далее.

- Необходимость не только менять всю документацию, но и согласовывать её потом с разными заинтересованными сторонами.

- Систему подсчета зарплаты разрабатывают отдельно, а потом тратят время на то, чтобы усовершенствовать её. Отдельно устанавливаются штрафные санкции и тарифные единицы.

- Тратится много времени на то, чтобы посчитать зарплату для каждого из подчиненных. Система в целом тоже редактируется.

- Часто при переходе требуется нанимать дополнительных сотрудников. Например – бухгалтеров.

«Повремёнка» как способ оплаты: виды и особенности

Как гласит Трудовой кодекс РФ, заработную плату наёмным работникам назначает работодатель. При этом он обязан руководствоваться буквой закона, принятыми внутри компании системами оплаты труда и нормативными актами, коллективным договором, а также прописанными в индивидуальных трудовых договорах условиями.

Прежде чем вводить на предприятии новую систему оплаты или переходить с одного вида начисления и выдачи з/п на другой, работодатель обязан согласовать и утвердить это с профсоюзным органом, если таковой имеет место быть.

Всего есть несколько видов повремённой оплаты:

- Простая. Это оклад сотрудника в чистом виде за время, отработанное им де-факто. Основа здесь – тарифная ставка. Для подсчета простой «повремёнки» можно брать разные периоды: часы, дни, недели или месяц.

- Повременно-премиальная оплата с нормированным заданием. Такой способ оплаты включает в себя нюансы как «повремёнки», так и сдельной оплаты. Благодаря этой форме выплат работники могут не сомневаться в том, что конкретными заданиями будут обеспечены как они сами, на своих отдельных рабочих местах, так и структурный отдел в целом. Таким образом, достигается сразу несколько целей: более высокое качество готовой продукции, экономия материальных ресурсов, а также коллективный, а значит более плодотворный труд. В конечном итоге, зарплата сотрудников включает в себя как «повремёнку» за достоверно отработанное время, так и добавку за результат, то есть выполнение поставленного плана.

- Повремённо-премиальная система. Здесь помимо простой «повремёнки» руководитель может назначить сотруднику премию. Размер премий определяется индивидуально, в зависимости от качественных и количественных показателей труда. Для сотрудников такой способ оплаты довольно часто является прекрасным мотиватором, поскольку если премии экономически обоснованы и достойны, то работники трудятся с утроенной энергией.

- Смешанная система. Она состоит из элементов «повремёнки» и сдельной оплаты. Здесь коротко стоит пояснить, что такое «сдельная» система. Смысл её заключается в том, что выплаты производятся работнику за конкретное количество произведенных в определенный период времени товаров или реализованных услуг. Как правило, такой способ оплаты применяют, когда количество изготовленной продукции или оказанных услуг можно измерить в единицах. Иными словами, чем выше объем проделанной работы, тем выше заработная плата. Собственно, главный плюс «сделки» и заключается в том, что зарплата напрямую зависит от конечных итогов выполненных работ. Поэтому при сделке для повышения эффективности труда работодателю не нужно прилагать особых усилий, поскольку включается «самомотиватор» сотрудников. Правда, есть у сдельной оплаты и недостатки: в погоне за количеством работники часто жертвуют качеством, к тому же в случае каких-либо производственных проблем, например, поломки оборудования, никаких компенсационных выплат сотрудники не получают.

Следующая

СубсидииПерерасчет пенсии после увольнения: как высчитать индексацию