Как рефинансировать ипотеку и не переплатить

Содержание:

- Оформление в своем и другом банке

- ТОП-5 банков для выгодного рефинансирования ипотеки

- Выгодно ли рефинансирование потребительского кредита?

- Ставка рефинансирования что это такое простыми словами: определение и особенности

- На какие условия рефинансирования можно рассчитывать?

- Как понять, что мне выгодно рефинансировать ипотеку?

- Плюсы и минусы рефинансирования

Оформление в своем и другом банке

Процентные ставки понизились с момента приобретения ипотеки, стало не комфортно платить большие суммы ежемесячно? – все это можно решить с помощью рефинансирования. В первую очередь идем в свой банк.

- Обратиться в свой банк с заявлением о желании рефинансировать кредит.

- Предоставить справки о доходах.

Маловероятно, что свой банк одобрит эту процедуру и согласится пожертвовать процентами, на которые он рассчитывал изначально. Если свой банк отказал, то рефинансировать кредит можно в любом банке, предоставляющем такую услугу. Для этого нужно:

- Выбрать банк, уточнить условия и требования.

- Подать заявление на рефинансирование в выбранный банк и пакет документов.

- Дождаться ответа о принятии решения.

- В случае положительного решения принести в банк все необходимые документы для заключения договора.

- Рефинансирующая организация оплачивает долг в том банке, где взята ипотека.

- Оформляется новая ипотека со всеми страховками, залогами и пр.

О нюансах рефинансирования ипотеки в своем и другом банке рассказано тут.

Особенности процесса через АИЖК

Агентство ипотечного жилищного кредитования – занимается как раз вопросами рефинансирования ипотечных кредитов. Организация не является банком и не дает займы из своих активов, она является посредником между банком и заемщиком.

Все бы ничего, но при рефинансировании через АИЖК увеличивается не только срок рассмотрения заявки, но и процентная ставка выходит выше банковской. АИЖК не является организацией, которая бесплатно оказывает помощь нуждающимся в рефинансировании, у нее есть своя выгода, а именно:

- берут 0,5% – подтверждают доход заемщика дополнительной справкой;

- еще 0,5% за положительный ответ от банка при рассмотрении заявления по двум документам;

- прибавят 0,7% если отказываются страховать жизнь у них;

- 2% в пользу АИЖК до регистрации.

Процедура по ДДУ

Не все банки готовы рефинансировать ипотеки, где недвижимость находится на этапе строительства и не имеет документов о собственности.

Крупные банки этого не боятся и идут на «перекредитование» по ДДУ на тех же условиях:

- На руках имеется договор ДДУ.

- Больше полугода идут оплаты по ипотеке и своевременно.

- Рефинансирование ипотеки делается впервые.

Можно ли оформить по двум документам?

Заявление на рефинансирование требует сбора пакета документов, но если нет возможности предоставить весь пакет, в некоторых банках можно обойтись двумя документами: паспорт и СНИЛС. Конечно, процентная ставка будет немного выше, чем при соблюдении формальностей, но и этот вариант возможен и может быть удобен.

Подробную информацию о рефинансировании ипотеки по двум документам вы найдете здесь.

На квартиру

Квартира – это недвижимое имущество. Процедура рефинансирования ипотеки на квартиру проходит точно так же, как на любое другое имущество. Документом, подтверждающим собственность, будет являться выписка из ЕГРН.

Об особенностях рефинансирования ипотеки на квартиру в новостройке, вторичное жилье или комнату мы писали тут.

На дом, землю и строительство

Ипотечные ставки на частные дома с землей выше, чем ставки на квартиры. Точно так же при рефинансировании. Связано это с рисками, которые могут произойти: сложность в реализации объекта, чаще уничтожаются пожарами, чем квартиры.

Рефинансируя дом с участком, приобретенные в ипотеку, можно заменить залог, например на имеющуюся квартиру, соответственно ставка будет ниже. Также при замене залога на квартиру будет меньше сумма страхования залогового имущества.

О рефинансировании ипотеки на дом с земельным участком или на строительство читайте в нашем материале.

ТОП-5 банков для выгодного рефинансирования ипотеки

Итак, заемщик понял, как рефинансировать кредит. Осталось правильно подобрать банк.

Критерии выбора банка для рефинансирования ипотечного кредита:

- Процентная ставка ниже, чем по вашему текущему кредиту;

- Банк предлагает большую сумму кредита, которая с лихвой покроет долг и останется часть средств на траты по рефинансированию;

- За досрочное погашение кредита не предусмотрено санкций;

- Заявки рассматриваются в кратчайшие сроки, равно как и подготавливается вся необходимая документация.

Стоит отметить, что есть банки, которые предлагают хорошие условия именно по рефинансированию, а не по первоначальному кредиту.

ТОП-5 банков для рефинансирования

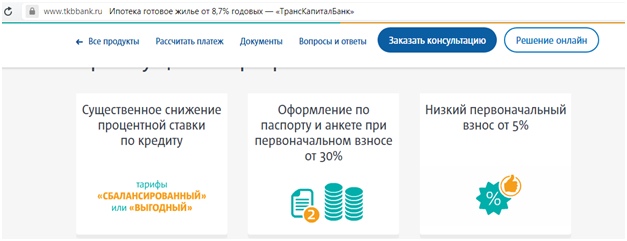

- ВТБ предлагает отличные условия перекредитования. Но есть требования, которым нужно соответствовать. Подробнее они описаны на официальном сайте банка.

- Альфа-Банк предлагает рефинансирование по ставке от 8,69%. Если клиент обращается в банк не первый раз, ему могут одобрить сумму до 3 млн рублей. Разрешается привлекать до 3-х созаемщиков.

- Сбербанк предлагает разные условия перекредитования, в зависимости от суммы долга, срока и типа кредита. Удобная опция — объединение нескольких кредитов в один, для удобства оплаты. Подробнее можно узнать на официальном сайте Сбербанка.

- Россельхозбанк предлагает не переплачивать за ипотеку. Выгодные процентные ставки начинаются от 8,40%. Клиентов привлекает отсутствие комиссий по кредиту. Подать заявку на рефинансирование можно на сайте банка.

- Газпромбанк предлагает рефинансировать ипотеку со ставкой начиная от 8,9%. На сайте можно ввести свои данные по кредиту, чтобы рассчитать выгоду.

Есть и другие банки, которые предлагают перекредитование на выгодных условиях. Следует помнить, что банк не работает в убыток себе. Поэтому если заемщик интересен и представляет выгоду банку, его заявку одобрят.

Популярные вопросы по статье

Где можно объединить несколько кредитов в один для рефинансирования?

Сбербанк предлагает объединить несколько кредитов в один с удобной ставкой от 12,9% до 16,9%, в зависимости от общей суммы и сроков.

В каком банке самая низкая процентная ставка по рефинансированию кредитов?

Самую низкую процентную ставку по рефинансированию кредитов предлагает Россельхозбанк — 8,4% со сроком до 30 лет.

Следует ли уменьшать или увеличивать срок по выплате кредита?

При рефинансировании кредита срок по его выплате лучше оставить прежним, что позволит уменьшить размер ежемесячных выплат.

Какие этапы включает рефинансирование ипотеки?

Чтобы грамотно оформить рефинансирование ипотеки необходимо пройти 5 этапов:

- Найти подходящий банк;

- Подать заявку;

- Собрать требуемые документы;

- Погасить предыдущий долг и выкупить квартиру;

- Снять и наложить обременение на квартиру.

Похожие

- Социальная карта Сбербанка: кому выдается, как оформить

- Как оплатить кредит Тинькофф банка по номеру договора

- Как отключить смс оповещение Тинькофф банка

- Мегафон горячая линия: бесплатный телефон 8800

- Как отключить копилку в Сбербанк Онлайн

- Как проверить баланс на карте Сбербанка через телефон по СМС

- Карта «Халва»: условия рассрочки, плюсы, минусы

- Как активировать карту Лента

- Кредиты гражданам СНГ в России: условия и требования банков

- Как перевести деньги с МТС на МТС: все способы

Выгодно ли рефинансирование потребительского кредита?

Выгодно ли оформлять рефинансирование, имея потребительский кредит. Это зависит от многих факторов. Влияние оказывает:

- Размер оставшегося долга. Какая часть кредита уже была возмещена;

- Выбранный вид платежей. Аннуитетные или дифференцированные;

- Первоначальная ставка начисления процентов.

Следует помнить, что расчеты с помощью кредитного калькулятора не всегда высвечивают объективную картину. Кроме того новые условия кредитования могут включать страхование, что существенно снижает уровень выгоды рефинансирования. Уместно записать все плюсы и минусы и самостоятельно провести несложные математические расчеты. При этом если разница процентной ставки составляет примерно 5%, тогда рефинансирование выгодно при условии, что клиент погасил не больше половины суммы долга. Размер переплаты напрямую зависит от времени проведения процедуры (чем раньше – тем меньше).

Ставка рефинансирования что это такое простыми словами: определение и особенности

Понятие ставки рефинансирования было введено достаточно давно. Однако в последние годы она потеряла свое влияние, так как на смену пришла ключевая ставка. Тем не менее, ряд функций за этим инструментом кредитно-денежной политики остались. Это своеобразный индикатор, который служит определителем стоимости денег в стране. Можно констатировать, что ставка рефинансирования простыми словами представляет собой процентную ставку, размер которой определяет, на каких условиях российские банки будут сотрудничать с населением в отношении кредитов и депозитов, так как именно с ее учетом происходит получение кредитных ресурсов коммерческими банками у Центрального банка РФ. Если коммерческий банк имеет возможность получить заемные средства под 10% годовых, он может предложить их населению под 15% или 17%, при этом разница составит его прибыль. Чем выше установленная Центральным банком ставка, тем больше придется переплачивать населению за пользование деньгами обслуживающего банка.

Можно выделить две основные причины, которые принуждают банки обращаться в ЦБ РФ за получением кредитов:

- необходимость погашение имеющегося кредита, условия которого менее выгодные;

- желание получить денежные средства, которые позволят увеличить срок кредитования.

Само название ставки указывает на ее первоначальное значение, ведь рефинансирование кредита это простыми словами получение заемных денежных средств для погашения текущей задолженности, вследствие чего наступают новые кредитные обязательства, однако на более выгодных условиях.

На какие условия рефинансирования можно рассчитывать?

Рефинансирование ипотеки – это, по-большому счету, повторное оформление долгосрочного кредита. Поэтому требования к заемщику будут примерно одинаковыми, как и при первом получении средств. Между разными банками требования могут отличаться, но основной пакет документов, а также условий остается неизменным. Кроме того, добавляется новое условие, которое в некоторых компаниях обязательно для выполнения – это отсутствие задолженности по предварительным платежам по кредиту. Для оформления реструктуризации и рефинансирования ипотеки необходимо:

- быть старше 21 года и младше 55 лет женщинам и 60 лет мужчинам;

- быть гражданином РФ;

- иметь стабильный трудовой стаж на одном месте работы от полугода и один год в запасе на любом месте работы.

К числу условий может относиться не только хорошая предыдущая кредитная история, но и ограничение в сумме рефинансирования. Количество выделенных денег на погашение ипотеки зависит от банка. Компании также учитывают минимальные стоимости недвижимости, на которые оформляется ипотека. Размер ставки обычно определяется, исходя из длительности периода кредитования. Если клиент отказывается от страхования по ипотеке, то ставка может повыситься на 2%. А в качестве залога обычно оставляется имеющаяся квартира.

Как понять, что мне выгодно рефинансировать ипотеку?

Рефинансирование ипотеки — получение в банке нового кредита на более выгодных условиях для погашения предыдущего. Директор департамента кредитования и страховых продуктов Абсолют Банка Антон Павлов считает, что рефинансировать ипотеку стоит, если разница между действующей ставкой и ставкой по программе рефинансирования — 2 и более процентных пункта.

Сейчас в среднем по рынку ставка рефинансирования — около 10%. «Ставка по ипотеке 12% была два года назад, соответственно, сейчас рефинансирование актуально для клиентов 2015 года и ранее», — рассуждает Павлов.

То есть если вы брали кредит в 2016 году, когда ставки были в районе 11% годовых, то вам лучше дождаться падения средней ставки по ипотеке до 9%.

Если сомневаетесь, проведите простой эксперимент, предлагает гендиректор компании «Персональный советник» Наталья Смирнова. Необходимо взять свой текущий график платежей и сложить все оставшиеся взносы по ипотеке, затем зайти на ипотечный калькулятор и ввести туда прогнозируемые условия рефинансирования: срок (тот, что осталось платить по текущему кредиту), ставку и сумму (остаток задолженности на сегодня).

Калькулятор выдаст объём ежемесячного платежа. Эту сумму нужно умножить на количество месяцев, на которые вы собираетесь взять кредит на рефинансирование. Затем нужно сравнить результат первого расчёта со вторым. «Если разница существенная, значит рефинансирование смысл имеет», — резюмирует Смирнова.

Плюсы и минусы рефинансирования

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

К достоинствам можно отнести следующие особенности рефинансирования ипотеки:

- Возможность изменить срок кредита на более выгодный. У вас есть возможность выбрать кредит на больший срок и выплачивать каждый месяц меньшую сумму.

- Уменьшение общего размера кредита. Сохранив величину ежемесячного платежа, можно снизить процентную ставку, и за счет этого общая переплата снизится.

- Получение квартиры в собственность. Если взять потребкредит на выплату ипотечного, недвижимость перейдет в вашу собственность. Впоследствии вы можете ее распоряжаться также по своему усмотрению, не согласовывая свои действия с банком.

- Изменение валюты займа. Удобно для тех, кто взял ипотеку в иностранной валюте и из-за падения курса рубля вынужден выплачивать больше. Но следует учитывать, что не каждый банк даст свое согласие на изменение валюты.

- Облегчение условий погашения кредита. Потребительский займ оплачивать легче, чем ипотеку, т. к. в последнем случае вы можете использовать интернет-банк или платежные терминалы, переводя средства с карты.

Среди недостатков программ рефинансирования можно выделить следующие:

- Увеличение общей суммы выплат. Рефинансирование может повлечь за собой выплату по более высоким процентам. Дополнительные выплаты могут быть связаны также с переоценкой недвижимости и перезаключением договора страхования.

- Зависимость от срока. Когда подошла уже вторая половина срока выплаты ипотеки, процедура рефинансирования ипотеки может быть невыгодной, т. к. основную часть процентной ставки к этому времени вы уже выплатите.

- Повторное прохождение всех этапов получения кредита. Всю процедуру получения кредита необходимо будет пройти заново. Кроме того, нет гарантии, что банк одобрит рефинансирование, к примеру, если у вас вследствие выплаты ипотеки снизился доход.

- Длительность и сложность процедуры. Каждый этап перекредитования связан со сбором большого пакета документов.