Отчет о командировке

Содержание:

- Сроки сдачи авансового отчёта после командировки

- Совет 2: Как отразить командировочные расходы

- Как заполнять авансовый отчёт по командировке

- Кого нельзя направить в командировку

- Что такое авансовый отчёт по командировке

- Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

- Проводки по учёту командировочных расходов

- Бухгалтерские проводки

- Нюансы проживания

Сроки сдачи авансового отчёта после командировки

Сдать авансовый отчёт работник обязан в течение трёх рабочих дней по возвращении из командировки. Таково требование закона.

Если же он этого не сделает, работодатель получает право взыскать с него всю сумму выданного аванса через удержания из зарплаты или в суде.

В свою очередь, об удержаниях он должен издать приказ в течение месяца по истечении крайнего срока сдачи авансового отчёта. При этом сумма таких удержаний не может быть больше 20% причитающихся работнику выплат. Когда удержания проводятся сразу по нескольким статьям (например, ещё не до конца удержан аванс по предыдущей командировке, за которую тот же сотрудник тоже вовремя не отчитался), их размер разрешается увеличить до половины зарплаты.

Если же работник с решением работодателя несогласен или тот пропустил месячный срок для издания приказа, ситуация подлежит разрешению только в суде.

Так что сделать всё вовремя в интересах, в первую очередь, самого работника.

Иногда бухгалтеры терзаются сомнениями, не будет ли проблем в свете того, что авансовый отчёт датирован одним числом, а расходы другими. Но никаких проблем с этим нет. Более того, командировка обычно длится больше одного дня, а отчитаться о ней работник получает возможность лишь по возращении. Впрочем, это же правило действует и применительно к случаям, когда дело касается разовой траты подотчётных средств — например, на закупку материалов, инструментов, оборудования и т. п. Если расходы были понесены в один день, а авансовый отчёт утверждён в течение трёх дней после этого, ничего страшного.

Совет 2: Как отразить командировочные расходы

Примерно всякий начальник сталкивается с необходимостью отправляться в командировки либо посылать работников для решения каких-нибудь вопросов, касающихся процветания кампании. Такие обстановки, безусловно, подразумевают некие затраты, которые именуются командировочными затратами. Эти расходы регулируются нормами Трудового кодекса.Вам понадобится

- — авансовые отчеты;

- — чеки;

- — квитанци;

- — авиа и ж/д бмлеты;

- — разные счета, подтверждающие факт оплаты каих-либо служб.

1. Организация обязана оплачивать командировочные расходы своим работникам, то есть затраты на проезд, найм жилого помещения, а также иные расходы , которые осуществлены с разрешения начальника. Денежные средства обязаны быть выданы работнику под авансовый отчет, денежная сумма может быть как в виде наличной, так и безналичной. При выдаче денег, вам нужно отразить это в бухгалтерском учете дальнейшей проводкой: Д71 «Расчеты с подотчетными лицами» К50 «Касса» либо 51 «Расчетный счет».2. Бывают командировки иностранные, в этом случае работнику выдают денежные средства в зарубежной валюте. При таком расчете вам надобно к счету 50 открыть субсчет «Расчеты в валюте». Также для бухгалтерского учета курс устанавливается согласно Центральному банку Русской Федерации на дату оформления авансового отчета. В учете делается запись: Д26 «Общехозяйственные расходы » К71 «Расчеты с подотчетными лицами» (отражены расходы на командировку) и Д71 «Расчеты с подотчетными лицами» К91 «Прочие доходы и расходы (отражена курсовая разница).3. Документами, подтверждающими затраты во время командировки являются: авиа и ж/д билеты, квитанции и счета за проживание, разные чеки, а также выписки с терминалов и банкоматов. На основе всех этих документов формируется авансовый отчет. Расходы сознаются в том периоде, в котором они были осуществлены.4. Согласно ПБУ, затраты во время командировки относятся к обыкновенным видам деятельности и учитываются при расчете налога всецело. Так, скажем, если поездка была связна с покупкой физических ценностей, то потраченные средства нужно включить в их стоимость, если же осуществлялась покупка основных средств, то, соответственно, затраты формируют изначальную стоимость этих активов организации.

Как заполнять авансовый отчёт по командировке

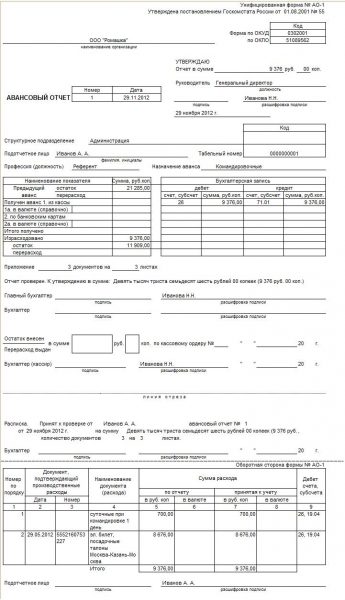

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты — дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств — что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

Кого нельзя направить в командировку

При выборе сотрудника, направляемого в служебную поездку, важно принимать во внимание, что некоторым категориям граждан Трудовым кодексом РФ предоставляются определенные гарантии соблюдения их прав. В том числе для некоторых групп сотрудников предусмотрен запрет на командировки, ведь для многих граждан они создают определенные сложности в быту и предполагают длительное отсутствие дома. Полный запрет установлен для:

Полный запрет установлен для:

- беременных женщин;

- несовершеннолетних сотрудников (исключение составляют представители творческих профессий, занятые на соответствующих должностях);

- принятые по ученическому договору;

- участвующие в выборах и баллотирующиеся на определенные должности сотрудники.

Представители следующих категорий работников вправе отказаться от направления:

- женщины — матери детей в возрасте до 3 лет;

- граждане, воспитывающие в одиночку детей, которым еще не исполнилось 5 лет;

- инвалиды или трудящиеся на особых условиях;

- граждане, осуществляющие уход за больными членами семьи (если это необходимо в соответствии с полученным в установленном законодательством порядке медицинским заключением);

- родители или опекун, обеспечивающие содержание и воспитание инвалидов, не достигших совершеннолетия.

Что такое авансовый отчёт по командировке

Авансовый отчёт по командировке — это бухгалтерский документ, который каждый работник заполняет по возвращении из служебной поездки, отражая в нём все подлежащие возмещению расходы, понёсённые в связи с командировкой, и прилагает к нему документы, подтверждающие эти траты.

Так выглядит авансовый отчёт с подтверждающими документами

Для бухгалтерии компании-работодателя этот документ выполняет сразу две функции:

- выступает подтверждением расходов при выдаче аванса перед убытием работника в командировку (а выдать ему аванс — обязанность работодателя, предусмотренная законом);

- служит основанием для перечисления работнику средств, полагающихся ему в виде компенсации его трат.

Ключевое значение имеет авансовый отчёт и с позиций налогового учёта:

- согласно ст. 252 и п. 1 ст. 264 Налогового кодекса (НК) РФ, командировочные расходы — это прочие расходы в связи с производством и реализацией;

- в соответствии со ст. 313 и 314 НК РФ, эти расходы должны подтверждаться первичными бухгалтерскими документами, к которым относится и авансовый отчёт;

- для проведения расходов по учётной документации нужна дата, в которую эти расходы были понесены, по закону такой датой применительно к тратам на командировку признаётся авансовый отчёт.

До 2015 года пакет обязательных командировочных документов был довольно толстым. Он включал в себя, в частности, командировочное удостоверение и бланк служебного задания с отчётом о его выполнении. К 2018 году в результате последних изменений в законодательстве обязательными для всех по закону остались лишь авансовый отчёт и приказ о командировке. Все остальные приобрели факультативный характер. Если их использование по-прежнему практикуется в организации и это отражено в локальном акте, регламентирующем служебные поездки работников (чаще всего это положение о командировках в организации, но допускаются и другие варианты, например, совокупность отдельных приказов), оформлять их по-прежнему нужно. А если нет, то они не нужны. Но в случае с авансовым отчётом обязательность его оформления даже не обсуждается.

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса

2016-12-08T12:30:37+00:00

|

|

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Оглавление

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Дт 71 Кт 50 5000 |

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Дт 26 Кт 71 5000 |

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Проводки по учёту командировочных расходов

Для проведения командировочных расходов по бухгалтерии используются такие счета:

- 71 — расчёты с подотчётными лицами (из разряда Активно-Пассивных счетов), аванс отражается по дебету, расходы — по кредиту;

- 70 — расчёты с персоналом по оплате труда;

- 51 — расчётный счёт;

- 50 — касса;

- 94 — недостачи и потери предприятия.

В зависимости от характера операций используются такие проводки:

- При выдаче аванса:

- Дебет 71 — Кредит 50 — сотруднику выдан аванс наличными из кассы, бухгалтер оформил расчётно-кассовый ордер (РКО), сотрудник его подписал.

- Дебет 71 — кредит 51: аванс перевели со счёта фирмы на счёт работника. Подтверждением выдачи аванса служит банковская платёжка.

- Для закрытия выданных работнику сумм по возвращении работника из командировки:

- Дебет 10 — Кредит 71 — покупка материалов (если они приобретались во время командировки).

- Дебет 41 — Кредит 71 — покупка товаров.

- Дебет 20 — Кредит 71, Дебет 26 — Кредит 71, Дебет 24 — Кредит 71 — торговая или производственная деятельность предприятия.

- Для расчётов при недоиспользовании или перерасходе аванса:

- Дебет 50 — Кредит 71 — сотрудник израсходовал аванс не полностью, остаток вернул в кассу наличными.

- Дебет 51 — Кредит 71 — аванс израсходован не полностью, остаток работник перечислил на расчётный счёт.

- Дебет 71 — Кредит 50 — сумма перерасхода возвращена работнику наличными из кассы, оформлен расходный кассовый ордер.

- Дебет 71 — Кредит 51 — сумма перерасхода перечислена с расчётного счёта предприятия на расчётный счёт работника.

- Дебет 94 — Кредит 71 — аванс в части, за которую работник не отчитался (например, потому что потерял подтверждающие документы), или в сумме не утверждённых работодателем расходов, списывается с недостачи компании.

- Дебет 70 — Кредит 94 — часть аванса, подлежащая возврату, подлежит удержанию из зарплаты работника.

Пример учёта расходов на командировку

Компания направила в командировку сотрудника на 10 дней. Его суточные равны одной тысяче рублей в день, на дорогу туда и обратно он потратил 10 тысяч рублей, в том числе НДС 1800 рублей. Проживание в гостинице обошлось ему в восемь тысяч рублей, в том числе НДС 1440 рублей. Компания является плательщиком НДС.

Сумма аванса сотруднику составила 25 тысяч рублей.

Подтверждённые командировочные расходы составили:

Проезд — 10 тысяч рублей.

Проживание — 8 тысяч рублей.

Суточные — 10 тысяч рублей.

Итого: 28 тысяч рублей, в этой сумме авансовый отчёт был утверждён.

Учитывая, что сумма аванса была равна 25 тыс., перерасход составил 3 тысячи рублей.

Проводки по командировочным расходам из примера (таблица)

| Сумма. | Дебет. | Кредит. | Название операции. |

| 25000 | 71 | 50 | Выданы денежные средства под отчёт из кассы. |

| 8200 | 20 | 71 | Списаны расходы на билеты без учёта НДС. |

| 1800 | 19 | 71 | Выделен НДС по расходам на билеты. |

| 1800 | 68 НДС | 19 | НДС направлен к возмещению. |

| 8000 | 20 | 71 | Списаны расходы на гостиницу без учёта НДС. |

| 1440 | 19 | 71 | Выделен НДС по расходам на гостиницу. |

| 1440 | 71 | 19 | НДС направлен к возмещению. |

| 10000 | 20 | 71 | Списаны суточные. |

| 3000 | 71 | 50 | Выдана работнику сумма, потраченная им свыше выданного аванса. |

Корпоративная бюрократия, одной из составляющих которой является оформление командировок и проведение их по бухгалтерии, с первого взгляда представляется невыносимо сложной. Но если разобраться, что к чему, всё быстро становится на свои места.

Бухгалтерские проводки

Учет электронных билетов на бухгалтерских счетах зависит от способа их приобретения. Купить билеты может сама организация либо ее сотрудник на подотчетные деньги.

В небольших компаниях обязанность по приобретению билетов чаще всего ложится на плечи подотчетного лица. Тогда электронные билеты прилагаются к авансовому отчету. Стоимость билета сразу списывается на расходы.

Если в билете самостоятельной строчкой выделен НДС, дополнительно нужно сделать проводки:

Если электронные билеты покупает организация, то их нужно учитывать как денежные документы на счете 50-3. Билеты приходуются в кассу предприятия общей суммой без выделения НДС. Если перевозчик берет дополнительную плату за оформление билетов, затраты можно списать на основании выданной квитанции.

Нюансы проживания

Затраты по найму жилья — одно из основных направлений расходов при командировке. После окончания рабочей поездки, сотрудник обязан предоставить отчетные бумаги за проживание. К ним стоит отнестись серьезно, бухгалтерия не может принять неправильно оформленные документы.

Подтверждающая документация для гостиницы

Наилучший и удобный вариант размещения в поездке — гостиница. Рекомендуется заранее подыскать варианты, забронировать номер.

Гостиница выдает отчетные документы для командировочных для подтверждения факта пребывания в отеле. Письмо Минфина РФ от 25.02.2015 № 03-07-11/9440 указывает, что в случае, когда в отеле не применяется контрольно-кассовый расчет, размещающая сторона обязана оформлять бланк строгой отчетности, разработанный самостоятельно.

Данный бланк может носить любое название, например, счет или гостиничный чек. Вместе с ним многие гостиницы предоставляют кассовый чек, который выдается после произведения оплаты. Он служит подтверждением затрат, подлежащих возмещению.

С принятием таких документов к учету редко возникают проблемы.

Счет из гостиницы

Для оплаты проживания в отеле достаточно одного бланка строгой отчетности № 3-Г «,Счет»,, установленной для гостиниц.

В счете должна быть отражена следующая информация:

- реквизиты гостиницы,

- наименование документа,

- номер и дата его оформления,

- данные о посетителе (ФИО, паспортные данные, адрес прописки),

- дата заезда и выезда,

- расчет стоимости номера с выделенным НДС,

- печать предприятия и подпись администратора.

Если включен завтрак

Затраты на завтрак, указанные в счете отдельной строкой, не рекомендуется включать в проживание. В бюджетной организации такие расходы не оплатят.

Письмо Минфина от 14.10.2009 № 03-04-06-01/263 разъясняет, что в случае выделения стоимости питания отдельным пунктом у сотрудника возникает доход в натуральной форме. По мнению Минфина, компенсация питания не относится к возмещению затрат на проживание, и поэтому может облагаться НДФЛ и страховыми выплатами.

Другие гостиничные сервисы

Согласно п. 12 п. 1 ст. 264 НК РФ, дополнительные гостиничные услуги подлежат оплате, за исключением питания в барах и ресторанах и использования рекреационно-оздоровительных объектов. Наиболее часто используемой дополнительной услугой является бронирование номеров для сотрудников. Эти затраты обязаны возместить.

Использование некоторых других сервисов может потребовать доказательства экономической целесообразности для возмещения расходов по ним.

Служебная квартира

Некоторые предприятия имеют служебные квартиры в других городах, либо снимают жилье для проживания командированных сотрудников. Расходы в этом случае несет напрямую организация и отчетные документы за проживание в квартире посуточно не предусмотрены.

Целесообразность служебной квартиры:

- обособленное подразделение в другом городе, постоянные поездки туда,

- частые командировки сотрудников в одно место назначения.

Аренда у собственника

Съем квартиры у частного лица — не лучший вариант. С документами часто возникают проблемы, особенно в бюджетных организациях. Для командированного работника этот вариант подходит только тогда, когда другое жилье найти невозможно. Нужно составить письменный договор с собственником, указав паспортные данные обеих сторон. Обязательно следует ознакомиться с документами на право собственности.

Параметры заключения договора:

- сроки,

- стоимость проживания,

- дополнительные услуги (при наличии).

Сейчас особой популярностью пользуются услуги «,гостиница в квартире «,. Их предоставляют многие агентства недвижимости. Такое жилье можно найти везде.

Основные плюсы такого вида найма:

- низкая стоимость (можно уложиться в бюджетную норму),

- большой выбор и территориальная доступность,

- можно экономить на питании, воспользовавшись кухней,

- предоставляют пакет документов.

Проблем с возмещением затрат в таких квартирах не возникает.

Список документов, подтверждающих расходы:

- договор найма,

- акт выполненных работ,

- кассовый чек или иные платежные документы.

Лимиты расходов

Организация вправе установить ограничения возмещения затрат для командированного работника. Возможность уложиться в указанную сумму бывает не всегда, может возникнуть ситуация, когда лимит выделенных средств превышается. В таком случае при предоставлении документов на полную стоимость расходов, НДФЛ с работника не удерживается (абзац 10 п. 3 ст. 217 НК РФ).