Бакалаврская программа «учет, анализ и аудит»

Содержание:

- Какие виды аудита существуют

- Особенности проверки

- Как проходит проверки на предприятии?

- Особенности проведения налогового аудита

- По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ»По данным портала ЗАЧЕСТНЫЙБИЗНЕС7721524719

- В чем заключается цель аудиторских проверок

- Результаты налогового аудита

- Определение

- Виды

- Документы

- Соотношение общего и налогового аудита

- Сравнительный анализ по данным ФНС

- Изучаем виды проверок и их характеристики

- Результаты

- 3 этапа проведения аудита

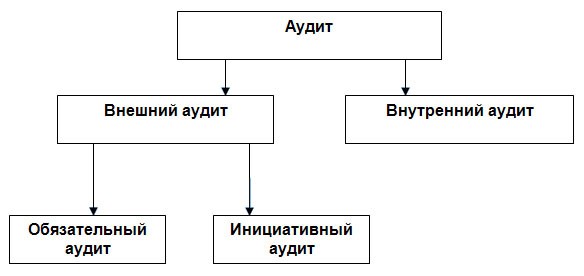

Какие виды аудита существуют

Аудиторские проверки классифицируются по разным параметрам. В зависимости от того, кто осуществляет проверку, выделяют аудит:

- внешний;

- внутренний.

Для внешнего аудита привлекаются сторонние лица или организации. Внутренний осуществляют сотрудники предприятия.

Есть и другие типы классификации.

- Финансовый. Во время такой проверки оценивается достоверность и грамотность проведения финансовых операций. Рассматривается, насколько точно ведется бухгалтерский учет.

- Инвестиционный. Предназначен для оценки использования инвестиций и прогнозирования их эффективности в будущем. Оценка инвестиционных рисков не проводится.

- Промышленный. Сложный вид аудита, который требует оценки как финансовой, так и технологической составляющей деятельности. В рамках финансовой части проверяют оправданность расценок на предоставляемые товары или услуги. На втором этапе проверяется ход производственного процесса, работа служб контроля качества.

Особенности проверки

Налоговый аудит находится на месте пересечения двух других услуг (аудит и консультация) и трудно сказать, к чему эта услуга ближе. Вопросы, связанные с налогообложением, даже на маленьких предприятиях бывают очень сложны, что уж тут говорить о гигантах бизнеса, у которых объем и разнообразие услуг сами по себе формируют большой спектр документации, за которой нужно внимательно следить.

Большинство предприятий выполняют аудит по стандартной схеме. Однако, в зависимости от специализации и специфики организации, он может иметь некие отличия. Так, добыча руды, или других ресурсов на территории РФ будет облагаться множеством пошлин, процедура погашения которых будет существенно отличаться в зависимости от добываемого ресурса. С таким разнообразием документов может возникнуть проблема, которая может привести к проблеме с уплатой налогов

Ошибки при уплате налога на прибыль, как правило, возникают из-за некорректно созданной налоговой базы или нерационального использования положенных налоговых льгот. А вот проблемы с отчислениями НДС связанны с использованием этого налога в вычете, тем же методом создаются и схемы по уклонению от его погашения.

Налоговая правовая база довольно часто вносит коррективы в толкование своих законов. При такой тенденции налоговый аудит — это лучший способ избежать штрафов и санкций и быть уверенным в корректности своей бухгалтерии.

Как проходит проверки на предприятии?

Методология аудита налогов и сборов в разных случаях может отличаться в зависимости от того, на какой системе налогообложения находится предприятие, и какие виды налогов подлежат аудиторской проверке.

Сам процесс проведения аудита налогов можно распределить на несколько этапов:

На этом этапе происходит исследование всех основных показателей, оказывающих непосредственное влияние на формирование базы для расчета налога, и дается общая оценка состояния налогового учета.

Обязательным условием является проверка методологии расчета налогов и соответствие показателей данным, указанным в налоговой декларации, а также уделяется пристальное внимание особенностям документооборота и хранения информации;

Налоговый аудит

Проверка учетной политики

Анализ учетной политики предприятия в целях налогообложения позволяет аудитору наиболее эффективно осуществить план мероприятий по выявлению ошибок и несоответствий, как в бухгалтерском, так и в налоговом учете. На этапе изучения учетной политики также проверяются такие документы, как приказ о создании учетной политики, утвержденный план счетов, применяемый в бухгалтерском учете, перечень утвержденных форм первичной документации.

Проверка правильности начисления и сроков оплаты налоговых сумм

На третьем этапе проверки данные, содержащиеся в отчетных документах по налогам, соотносятся с данными в бухгалтерском учете. В отдельных случаях, проверке подвергаются первичные документы, например, счета-фактуры, при аудите налога на добавленную стоимость;

Правомерность применения налоговых вычетов

На данном этапе аудита налогов проводится оценка правовой деятельности юридического лица, оцениваются его договорные отношения с контрагентами, проверяется оформление всех документов, подтверждающих право на вычет

Особое внимание уделяется правильности заполнения строк налоговой декларации и соответствию требованиям нормативных документов

Формирование мнения, подготовка и выдача аудиторского заключения

По окончании проведенной проверки налогового учета в лице руководителя, либо аудитора, ответственного за выдачу заключения, обязана выдать организации заказчика аудиторское заключение, содержащее мнение о полноте и достоверности налогового учета.

Особенности проведения налогового аудита

В результате проведения финансовой деятельности предприятия или организации могут возникать неточности, приводящие к появлению доначислений. Это может происходить, как по вине бухгалтера, проявившего непрофессионализм, так и по вине постоянно меняющегося налогового законодательства.

Избежать лишних выплат поможет налоговый аудит, благодаря которому будет проведена своевременная проверка соблюдения налогового законодательства проверяющими органами. Иногда это помогает даже уберечь предприятие от банкротства, а о том, как проводится аудит, расскажут профессиональные юристы.

Что предполагает налоговый аудит

Приход специалистов налоговой службы – это всегда неприятный момент, а помочь подготовиться к нему поможет своевременно проведенный налоговый аудит. Независимые аудиторы работают по договору на проведение налогового аудита и проведут мониторинг уплаты налогов, оценят риски и оградят клиента от уплаты лишних налогов и штрафов. Налоговый аудит предполагает, в частности:

- полный анализ финансовой отчетности предприятия/организации

- диагностику документооборота

- исключения переплат в виде фискальных сборов

- оптимизацию налоговых выплат

- реальную помощь в виде возврата уже выплаченных средств, если будет доказано несоответствие в цифрах

Бесплатная консультация юриста по проведению аудита>>

Проводится налоговый аудит чаще всего в экстренных случаях – при переорганизации предприятия, смене руководства или ожидающейся плановой проверки специалистами ФНС.

Важно в этом случае, провести аудит, не дожидаясь прихода налоговиков, так как заблаговременно приведенная в порядок налоговая документация оставит меньше шансов контролирующим органам. К тому же, практика показывает, что в России в виде доначислений ежегодно выплачивается до 20 млрд

руб.

, а оспорить такие решения в суде сложно, так как в большинстве случаев решения выносятся в пользу налоговиков, приносящих прибыль государству.

Виды налогового аудита

Налоговый аудит проводится в два этапа: на первом оценивается существующая в государстве система налогообложения, на втором проверяется правильность налоговых отчислений проверяемого предприятия. Разделяют три основных вида аудита:

- Комплексный аудит, во время которого проверяется деятельность всех структурных подразделений предприятия/организации. В ходе такой проверки могут быть выявлены даже незначительные ошибки, а проводится она чаще всего перед началом проверки налоговых органов.

- Тематический аудит, во время которого клиент сам выбирает проблемную отрасль в бизнесе. Это более узкая проверка, которая проводится быстрее, чем в случае с комплексным аудитом.

- Структурный аудит, применяемый чаще всего на предприятиях имеющих большую разветвленную систему. Благодаря такой проверке сравнивается налоговая нагрузка на каждое подразделение, что позволяет сбалансировать ее.

Аудиторы также предлагают часто экспресс-аудит, включающий в себя элементы комплексного и тематического аудита, который осуществляется по плану. К такой проверке прибегают в том случае, если на комплексный анализ ситуации на предприятии нет времени, а тематического аудита недостаточно для выявления возможных нарушений и несоответствий.

Налоговый аудит предполагает проверку уплаченного налога на прибыль, а это 20% от всей суммы налогов, уплачиваемых предприятием. Проверяется аудиторами также НДС (налог на добавленную стоимость), земельный и имущественный налог, страховые взносы компании, транспортный налог, налог за негативное воздействие на окружающую среду, проверяются и другие госпошлины.

Кто проводит налоговый аудит

На территории Российской Федерации услуги по проведению налогового аудита предлагают многие компании, поэтому перед руководителями предприятий и организаций стоит сложная задача.

Обращать внимание в этом случае необходимо не на дешевые предложения, а на компании, имеющие достаточный опыт работы и наличие аттестации. Подтверждением этого может стать количество проведенных проверок

Стоит также понимать, что качественный аудит не может стоить дешево, но в этом случае клиенты могут существенно выиграть, избежав переплат по налогам.

Рекомендации юристов по проведению аудита на предприятии

Как правильно провести аудит и избежать проблем с налоговиками можно уточнить у нас на сайте. Получите бесплатную консультацию, заполнив форму ниже.

(15 5,00 из 5) Загрузка…

По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ»По данным портала ЗАЧЕСТНЫЙБИЗНЕС7721524719

О компании:

ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ» ИНН 7721524719, ОГРН 1057746244192 зарегистрировано 14.02.2005 в регионе Москва по адресу: 115093, г Москва, переулок Щипковский 1-Й, дом 20, ЭТАЖ 2 КОМ 11. Статус: Действующее. Размер Уставного Капитала 510 000,00 руб.

Руководителем организации является: Генеральный Директор — Козлова Анна Ивановна, ИНН . У организации 3 Учредителя. Основным направлением деятельности является «деятельность по проведению финансового аудита». На 01.01.2020 в ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ» числится 28 сотрудников.

|

ОГРН ? |

1057746244192 присвоен: 14.02.2005 |

|

ИНН ? |

7721524719 |

|

КПП ? |

770501001 |

|

ОКПО ? |

76075992 |

|

ОКТМО ? |

45376000000 |

Реквизиты для договора

?

…Скачать

Проверить блокировку cчетов

?

Контактная информация +7(9… Посмотреть

?

Отзывы об организации

?: 0 Написать отзыв

Юридический адрес: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

115093, г Москва, переулок Щипковский 1-Й, дом 20, ЭТАЖ 2 КОМ 11

получен 06.05.2019

зарегистрировано по данному адресу:

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Руководитель Юридического Лица ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Генеральный ДиректорПо данным портала ЗАЧЕСТНЫЙБИЗНЕС

Козлова Анна Ивановна

| ИНН ? |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

| действует с | По данным портала ЗАЧЕСТНЫЙБИЗНЕС 08.07.2020 |

Учредители ? ()

Уставный капитал: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

510 000,00 руб.

| 49% |

Дружинина Маргарита Михайловна 249 900,00руб., 12.11.2014 , ИНН |

| 45% |

Рулькова Ольга Александровна 229 500,00руб., 05.07.2011 , ИНН |

| 6% |

Игуш Наталья Александровна 30 600,00руб., 12.11.2014 , ИНН |

Основной вид деятельности: ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

69.20.1 деятельность по проведению финансового аудита

Дополнительные виды деятельности:

Единый Реестр Проверок (Ген. Прокуратуры РФ) ?

Реестр недобросовестных поставщиков: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

не числится.

Данные реестра субъектов МСП: ?

| Критерий организации |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС Малое предприятие |

Налоговый орган ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Инспекция Федеральной Налоговой Службы № 5 По Г. Москве

Дата постановки на учет: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

18.04.2016

Регистрация во внебюджетных фондах

| Фонд | Рег. номер | Дата регистрации |

|---|---|---|

|

ПФР ? |

087105109131 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 04.05.2016 |

|

ФСС ? |

771601469677011 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 05.12.2017 |

Уплаченные страховые взносы за 2018 год (По данным ФНС):

Коды статистики

|

ОКАТО ? |

45286560000 |

|

ОКОГУ ? |

4210014 |

|

ОКОПФ ? |

12300 |

|

ОКФС ? |

16 |

Финансовая отчетность ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ» ?

?

Финансовый анализ отчетности за 2019 год

Коэффициент текущей ликвидности:

>2

Коэффициент капитализации:

Рентабельность продаж (ROS):

Подробный анализ…

Основные показатели отчетности за 2019 год (по данным ФНС):

Сумма доходов: — 37 265 000,00 руб.

↓ -1.89 млн.

(39 152 000,00 руб. за 2018 г.)

Сумма расходов: — 36 363 000,00 руб.

↓ -0.91 млн.

(37 275 000,00 руб. за 2018 г.)

Уплаченные налоги за 2018 г.:По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог, взимаемый в связи с применением упрощенной системы налогообложения: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

1 024 840,00 руб.По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог на имущество организаций: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

0,00 руб.По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог на добавленную стоимость: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

98 895,00 руб.По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог на прибыль: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

0,00 руб.

|

В качестве Поставщика: , на сумму |

|

В качестве Заказчика: , на сумму |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Судебные дела ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ» ?

|

найдено по ИНН: По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

|

Ответчик: По данным портала ЗАЧЕСТНЫЙБИЗНЕС , на сумму: 18 500,00 руб. |

|

найдено по наименованию (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Исполнительные производства ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ»

?

|

найдено по наименованию и адресу (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Лента изменений ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ»

?

Не является участником проекта ЗАЧЕСТНЫЙБИЗНЕС ?

В чем заключается цель аудиторских проверок

В налоговое законодательство периодически вносятся поправки и уточнения. Разобраться со всеми тонкостями системы может быть непросто. Непонимание этих нюансов приводит к ошибкам в расчете налоговых взносов.

Уполномоченные органы строго следят за соблюдением законодательства. При нарушении установленных норм, налогоплательщиков привлекают к ответственности.

Чтобы избежать таких неприятных последствий, нужно следить за соответствием налоговой отчетности действующему законодательству. Заблаговременно выявить неточности и исправить их поможет бухгалтерский аудит.

Это мероприятие позволяет достичь двух целей:

- Выявить и исправить несоответствия налоговому законодательству.

- В рамках налоговой учетной политики подобрать подходящую систему налогообложения, которая позволит избежать ненужных расходов.

Организация аудиторской проверки окажет предприятию существенную помощь в ведении бухгалтерской отчетности.

Рекомендуется ее проводить и для только что открывшихся компаний. Здесь консультация по вопросам выплат поможет спланировать финансовую политику фирмы.

Результаты налогового аудита

- Подтверждение экспертами грамотности расчётов по налоговым обязательствам компании за определённый промежуток.

- Оценка квалифицированными специалистами того метода, который используется в налоговом расчёте при спорных моментах.

- Анализ и составление методики, которая необходима для оптимизации налогообложения.

- Разработка и составление рекомендаций.

Обращаясь к нам для проведения налогового аудита, вы вовремя усовершенствуете систему налогообложения в компании и исключите ненужные финансовые издержки. Ошибки будут выявлены оперативно, и у руководящего состава организации будет время на то, чтобы предпринять меры, которые их устранят. Разумеется, если проверка выполнена оперативно – организация может спокойно продолжать свою деятельность, а не стоять на одном месте, доставляя тем самым лишь крупные убытки.

Предлагаем Вам ознакомиться с критериями самостоятельной оценки рисков для налогоплательщиков, которые используются налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

С вопросами по данной услуге Вы можете обратиться к нашим специалистам.

Тел: +7 (499) 250-50-70Обращаем ваше внимание, что первичное обращение юридических и физических лиц принимается в письменном виде по адресу audit@audar.ru. После ознакомления с вашей проблемой, наши специалисты свяжутся с вами

Определение

Такие неточности возникают не только из-за неопытности работников бухгалтерского отдела, но и из-за регулярных правок в законодательстве. Услугами аудита пользуются компании, бизнес которых тесно связан с большим документооборотом. Многоуровневые или холдинговые организации тоже нуждаются в подобной проверке. Маленькому и среднему бизнесу также необходимо пользоваться это услугой с целью налаживания системы бухгалтерии.

Своевременный налоговый аудит очень важен. Приведение документов в должное состояние перед настоящей проверкой избавит от множества проблем, ведь вернуть обратно переплаченные средства получится не раньше трех лет после уплаты налога. Именно поэтому только своевременно проведенная операция определит, насколько она была эффективна.

Виды

Весь налоговый аудит можно разделить на три типа: структурный, комплексный, тематический. Структурный проверяет документацию по выбранным отделам документов. Тематический – проверка документации одного отдельно выбранного отдела.

Комплексный аудит — это тщательный анализ всей отчетности бухгалтерии предприятия за год. Структурный аудит идеально подойдет для предпринимателей, чья структура организации разветвлена. Такой аудит позволит захватить абсолютно всю систему налогов на предприятии, также он поможет грамотно распределить налоговую нагрузку на подразделения.

Тематический аудит подразумевает под собой углубления во все детали документов только одной области и нахождения потенциального риска. Также стоит упомянуть скорость его проведения, в сравнении с комплексным она гораздо больше.

Комплексный аудит всегда требует большого количества затраченного времени поставщика услуг аудита и огромных финансовых трат со стороны заказчика. Кроме того, даже при такой колоссальной проверке могут быть утеряны с виду все возможные мелкие помарки в документации, которые могут быть как незначительными, так и существенными. Такой аудит подходит заказчику в преддверии проверки служб налоговой инспекции.

Также ещё существует такой вид, как экспресс-аудит. Этот вид комбинирует в себе тематический и комплексный. Экспресс-аудит — это проверка большой части бухгалтерии в сжатые сроки. Услугу используют только в том случае, если нет времени и средств для комплексного аудита.

В некоторых ситуациях он может быть незаменим, например, при покупке другой компании нужно быстро оценить все налоговые издержки и риски по другим направлениям. В таком случаи поможет только экспресс-аудит.

Документы

Стороны обязуются путем объединения усилий совместно действовать в рамках настоящего Договора в целях успешного решения уставных задач Сторон на взаимовыгодной основе. Совместно с Аудиторской фирмой оказывать по отдельным договорам юридическим лицам, сотрудничающим со Стороной, аудиторские услуги (восстановление, проверку и ведение бухгалтерского учета; осуществление аудиторских проверок с выдачей аудиторского заключения; осуществление экономического анализа деятельности предприятий; разработку схем оптимизации налогообложения; представительство интересов клиента в налоговых и других государственных органах; другие услуги).

Целиком и полностью разделяю Ваше намерение принять на работу в качестве аудитора Имя Отчество Фамилия. Это отменно подготовленный специалист и в высшей степени благонадежный человек. За время работы в нашей компании господин (госпожа) Фамилия проявил(а) себя с наилучшей стороны. Он(а) надлежащим образом выполнял(а) свои должностные полномочия по аудированию деятельности юридических лиц

В процессе своей работы господин (госпожа) Фамилия уделял(а) самое пристальное внимание глубокому и всестороннему анализу финансовой деятельности объекта аудита, надлежащему проведению ревизии бухгалтерских документов. Он(а) со знанием дела консультировал(а) заинтересованных лиц по актуальным вопросам финансово-хозяйственной деятельности, налогообложения

Общество с ограниченной ответственностью «Аудиторская организация (или компания) «_________», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об аудиторской деятельности» и Федеральным законом «Об обществах с ограниченной ответственностью». Общество является юридическим лицом и осуществляет свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации. Основной целью деятельности Общества является независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности (аудит) и извлечение прибыли.

Соотношение общего и налогового аудита

В соответствии с Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» существуют некоторые категории хозяйствующих субъектов, для которых общий аудит является обязательным, такие организации указаны в статье 5 указанного закона. Общий аудит предполагает независимую проверку бухгалтерской (финансовой) отчётности аудируемого лица в целях выражения мнения о достоверности такой отчётности.

Налоговый аудит как отдельный вид аудита Законом N 307-ФЗ не выделяется, а относится, скорее, к сопутствующим услугам и поэтому является инициативным, т.е. необязательным. Фактически налоговый аудит может быть частью общего аудита, если заказчик общего аудита пожелает подвергнуть проверке налоговый учёт и налоговую отчётность своей организации. Однако налоговая составляющая общего аудита не может охватить всего объёма информации, влияющей на налоговые обязательства организации. Поэтому, для того чтобы максимально полно изучить и впоследствии снизить налоговые риски организации, необходимо провести полноценный налоговый аудит.

Многие организации, для которых общий аудит является обязательным, указывают в договорах с аудиторскими фирмами объём работ по налоговому аудиту. Как правило, это увеличивает общую стоимость работ. Однако если организация действительно стремится снизить свои налоговые риски, ей необходимо проводить полный налоговый аудит. Проверка налоговой отчётности и налогового учёта в отличие от общего аудита должна проводиться сплошным методом. Очевидно, что объём налоговой информации значительно меньше, чем объём всей финансовой информации организации, поэтому сплошной метод проверки вполне применим для налогового аудита.

Сравнительный анализ по данным ФНС

| Организация: ООО «ФИНАНСОВЫЙ И НАЛОГОВЫЙ АУДИТ» | ||||||||||||||||||

| ИНН: 7721524719 (Москва) | ||||||||||||||||||

| Отрасль: 69.20.1 Деятельность по проведению финансового аудита | ||||||||||||||||||

| Организационно-правовая форма: 12300 — Общества с ограниченной ответственностью | ||||||||||||||||||

| Последний год, за который есть отчетность в базе ФНС: 2019 () | ||||||||||||||||||

| Активы на 31.12.2019: 15,6 млн. руб. (145 место среди 2,46 тыс. предприятий в отрасли) | ||||||||||||||||||

|

Выручка за 2019 год: 37,2 млн. руб. (70 место). См. рейтинг |

||||||||||||||||||

| Среднесписочная численности работников по данным ФНС за 2019 год: 28 чел. | ||||||||||||||||||

Дополнительные данные ФНС

Организация использует специальный налоговый режим: УСН Уплачено налогов и сборов за 2018 г., всего 3,77 млн. руб., в том числе:

|

Изучаем виды проверок и их характеристики

Различают два вида налогового аудита: комплексный и тематический. Комплексный аудит предполагает полную проверку всей отчетности предприятия по налогам и сборам за определенный период времени. Тематический аудит проводится по одному или нескольким выборочным видов налогов, согласованных при заключении договора с заказчиком.

Кроме вышеуказанных видов налогового аудита, специалисты выделяют еще один – структурный. Его особенностью является проверка расчетов налоговых выплат экономического субъекта относительно структурных подразделений.

Такой вид аудита особенно востребован в крупных компаниях, имеющих несколько филиалов, но не ведущих централизованный учет финансово-хозяйственных операций.

Что касается самого аудита налогов, то он может проводиться как отдельно взятое задание, так и в составе общей аудиторской проверки предприятия как сопутствующая услуга.

Результаты

Поэтапная работа налогового аудитора позволяет без труда проанализировать всю финансовую документацию предприятия, взяв во внимание все нюансы и особенности. Полученные результаты после проведенной проверки позволят заказчику в срочном порядке принять соответствующие меры по исправлению неточностей в налоговом учете

В полученном письменном отчете будет широко отражена финансовая ситуация, что позволит точно охарактеризовать всю систему налогообложения в организации.

Результатом проведенного налогового аудита всегда будет пакет документов под названием «Отчет о результате налогового аудита». С одной стороны, в этом документе, который будет ссылаться на все нормы закона, содержится подробное описание всех найденных нарушений и отклонений, а также советы по их устранению и нормализации. С другой же стороны, будет финальное заключение о состоянии налогового учёта.

Компания по производству мягких игрушек поставляет 50% от выпускаемой ей продукции за рубеж, она имеет полное право возвращать НДС из бюджета. Однако использовать это право на практике не удавалось, так как им отказывают в этом, ссылаясь на неточности в документации.

Директор предприятия воспользовался помощью аудиторской организации. После проверки было проведено судебное разбирательство, в результате которого компании было возращено 7 млн. рублей и была полностью отлажена процедура выплаты НДС.

Из приведенного примера можно понять, что аудит налогообложения в подавляющем большинстве случаев является выгодной услугой, которая может окупиться сразу после её проведения. Чтобы получить больше выгоды, следует выбирать именно тот вид налогового аудита, который подходит вашему предприятию.

Благодаря современным методам проверки, которые подразумевают под собой не только проверку обычной документации, но и всех электронных баз, почтовых ящиков и т.д., можно устранить все недостатки и проблемы с бухгалтерской деятельностью вне зависимости от специфики организации.

3 этапа проведения аудита

Всестороннее изучение фактов, продуманный план действий и уникальная программа аудита с учетом специфики бизнеса — главные принципы работы наших экспертов, благодаря которым мы обеспечиваем оперативность и качество проверки. На каждом этапе налоговой аудиторской проверки проводятся различные мероприятия:

Первый этап налогового аудита организации представляет собой следующие мероприятия:

- изучается деятельность аудируемой организации, ее система налогового и бухгалтерского учета;

- уточняется перечень лиц, отвечающих за ведение налогового учета;

- производится оценка масштаба документооборота;

- осуществляется оценка и анализ налоговых показателей.

После документально оформленного плана и программы аудита, происходит процесс проверки.

Эксперты «ИнвестАудит» применяют проверенные средства контроля, например: сверка расчетов, арифметическая проверка бухгалтерских записей, детальная проверка всех налогов, уплачиваемых в бюджет, аудит налоговой отчетности.

Оценка результатов, составление аудиторского заключения и отчета, в котором отражены развернутые данные по итогам налоговой аудиторской проверки.

Такой последовательный подход помогает нам выбрать наиболее действенные процедуры аудита для конкретной организации, позволяет выполнить работу эффективно и получить стоящий результат.

Стоимость аудиторских услуг

Аудит учета налогов — отдельная услуга или часть общего аудита, поэтому расчет стоимости экспертизы производится индивидуально с учетом таких факторов: масштаб проверки, финансовый оборот организации, форма налогообложения. Имеет значение наличие филиалов, численность работников организации, количество видов деятельности, которыми занимается фирма.

Налоговый аудит – уникальная для каждого заказчика проверка. Клиент сам выбирает объем проверки: провести аудит налога на прибыль организаций или тщательно проанализировать все нюансы налогообложения, охватывая все направления деятельности организации.

По итогам проверки будет

- Составлен предварительный отчет, который обязательно пройдет внутрифирменную экспертизу через департамент методологии бухгалтерского учета и юридический департамент.

- Письменная информация со всеми замечаниями и рекомендациями по их исправлению, включая исправительные проводки.

Рассчитайте стоимость аудиторских услуг

Рассчитать стоимость

уровень нашей компании

В настоящее время компания является членом:

- СРО Ассоциация «Содружество» (СРО ААС, ОРНЗ 11806011360);

- Омской Торгово-Промышленной палаты, Омского областного Союза предпринимателей.

Компания принимала активное участие в жизни профессионального сообщества и была награждена почетными грамотами: «За развитие аудиторской профессии», «За активное участие в деятельности профессионального объединения».

5 раз успешно прошла проверку качества

Компания «ИнвестАудит» пять раз успешно прошла проверку качества аудиторской деятельности и соблюдения профессиональной этики аудиторскими организациями.

АКГ «ИнвестАудит» характеризует высокий рейтинг и авторитетность в Сибирском федеральном округе и в РФ, к 2018 году группа:

- стабильно входит в пятерку лидеров среди

аудиторских компаний в Сибирском Федеральном округе;

- стабильно получает наивысший рейтинговый

балл среди аудиторских компаний России;

- стабильно входит в сотню крупнейших аудиторско

– консалтинговых групп России;

- входит в пятьдесят крупнейших аудиторских групп

России по данным журнала

«Коммерсантъ.Деньги».

Гарантии

Профессиональная ответственность при осуществлении аудиторской деятельности застрахована ОАО «АльфаСтрахование», сумма страхового покрытия 100 000 000 (Сто миллионов) рублей, срок действия полиса до 31.12.2018 года.

Отзывы