Расчеты при покупке квартиры или дома через аккредитив — плюс и минусы, схема расчетов и стоимость в банке

Содержание:

- Продажа квартиры через аккредитив риски продавца

- Образец договора купли-продажи квартиры через аккредитив

- Стоимость аккредитива для физических лиц

- Как максимально безопасно купить недвижимость

- Что такое?

- Виды аккредитивов

- Виды аккредитивов

- Направления сделки

- Терминология

- Оформление в кредитной организации

- Что такое аккредитив

- Что такое аккредитив

- Использование аккредитива при сделках с недвижимостью

- Что лучше — аккредитив или банковская ячейка?

- Особенности налогообложения и возврата налога

Продажа квартиры через аккредитив риски продавца

Основными рисками в данном случае будут выступать следующие моменты:

- При разрыве сделки продавец не сможет забрать себе денежные средства, но при этом и покупателю для получения их обратно потребуется обращение в судебные органы и вынесение соответствующего решения, что значительно усложняет жизнь и требует много времени.

- Сама по себе используемая схема предполагает значительный уровень бюрократических проволочек за счет необходимости оформления большого количества бумаг и документарного обмена между банковскими учреждениями, что значительно затягивает действия.

- Выплата денежных средств продавцу будет осуществлена только при условии точного соблюдения всех условий. На практике встречаются ситуации, когда непреднамеренные действия или иные другие причины приводят к появлению отклонений от первоначальных требований, и выливается в сложности с получением платы.

- Проведение подобных операций предусматривает обязательность уплаты комиссии за получаемые банковские услуги. В среднем ее величина составляет около 1,5-2 тысяч рублей, но может отличаться и в большую сторону, что ведет к дополнительным расходам действующих лиц.

- Не исключено, что любые операции по открытию счетов, проведению транзакций (денежных переводов) и иные услуги, получаемые клиентами кредитной организации, потребуют дополнительной оплаты, что приведет к росту сопутствующих расходов при оформлении сделки.

- Применение аккредитива возможно только в некоторых из российских банков. В первую очередь это Сбербанк, ВТБ и ряд других крупнейших участников рынка. В свою очередь небольшие региональные банки с такими инструментами обеспечения операций с недвижимостью практически не работают.

- На сегодня данный метод проведения финансовых расчетов признается наиболее медлительным из всех существующих вариантов при купле-продаже недвижимости, что оказывается неудобно в некоторых случаях, когда требуется срочное получение денег в полном объеме.

- Проведение операций с аккредитивами в обязательном порядке регистрируется с последующей передачей сведений о них в налоговую службу, поэтому сохранить факт купли-продажи втайне от представителей фискального органа не будет ни малейшего шанса.

- Ряд банков, предоставляющих подобные услуги, устанавливает очень высокий размер комиссий, поэтому становится целесообразным задуматься об использовании иных схем проведения расчетов за приобретаемое жилье.

Оценивая все сильные и слабые стороны применения аккредитивов необходимо указать на их постепенное распространение. Схема гарантирует участникам и их активам довольно высокий уровень защищенности, позволяя одновременно перевести все взаиморасчеты в безналичную форму. В свою очередь ограничивающим фактором выступает высокая стоимость подобных услуг, предоставляемых отечественными кредитными учреждениями.

Тем не менее, для тех, кто готов на переплату ради обеспечения необходимого уровня безопасности, его применение можно признать одним из оптимальных вариантов, из существующих в настоящее время.

Образец договора купли-продажи квартиры через аккредитив

Договоренность об отчуждении жилья, которое проходит через АС, содержит универсальные и специальные пункты. К первым относятся те позиции в документе, которые считаются типичными для всех сделок по отчуждению недвижимого имущества. Это название договора, дата, место его составления, полномочия контрагентов, срок действия, порядок, период выполнения обязательств, ответственность.

Бланк соглашения купли-продажи через АС

Кроме этого, подписанты должны указать специальные сведения:

- организацию-эмитента, организацию-исполнителя (или объединить эти две функции в лице единой структуры);

- список бумаг, нужных для получения забронированной суммы;

- сроки осуществления оплаты;

- порядок погашения банковской комиссии.

При этом обязанность оплаты банковских услуг чаще всего возлагается на инициатора применения дополнительных защитных мер. Однако защищенными в конечном итоге становятся оба контрагента, поэтому они могут договориться поделить затраты.

Стоимость аккредитива для физических лиц

Цена аккредитации в разных кредитных учреждениях может быть разной. У некоторых финансовых структур это фиксированная сумма, у которой есть определенный потолок, выше которой стоимость открытия аккредитования быть не может. Другие кредитные организации определяют цену за услуги по аккредитации как процент от указанной цены на дом или квартиру. Высокая стоимость услуги обусловлена тем, что финансовые организации несут ответственность перед законом за чистоту и правильность оформления соглашения по купле-продаже недвижимого имущества.

В Сбербанке

Стоимость аккредитива для физических лиц в Сбербанке складывается из следующих величин:

- обслуживание – 2 тыс. руб.;

- стоимость открытия при условии, что сделка пройдет в одном и том же отделении – 0,2% от договорной суммы (1-5 тыс. руб.);

- стоимость открытия при взаимодействии разных отделений – 0,3% (1,5-10 тыс. руб.);

- пролонгация срока действия соглашения – 2 тыс. руб.

Аккредитив в ВТБ 24

Если вы решили взять аккредитацию для покупки квартиры или дома в ВТБ24, то рассчитывать можно на такие условия:

- цена за открытие аккрадитования – 0,2% от стоимости квартиры (1,2-4,5 тыс. руб.);

- пролонгация соглашения и (или) изменение общей суммы – 0,2% (0,9-4,5 тыс. руб);

- внесение дополнительных изменений, включая закрытие счета до истечения срока его действия – 1,2 тыс. руб.;

- выдача денег, в том числе третьему лицу, имеющему доверенность на получение суммы – 0, 2% от выдаваемой суммы (1,2-4,5 тыс. руб.).

Аккредитив в Россельхозбанке

Данная банковская структура берет следующие комиссионные проценты:

- открытие аккредитования и внесение денег – 0,15% от общей суммы (3-15 тыс. руб);

- любые иные случаи – 0,1% (1–5 тыс. руб.);

- выдача денежных средств – 0,2% от общей суммы (3 тыс. руб. минимум);

- внесение изменений в условия соглшаения по закупке недвижимого имущества – 1,5 тыс. руб.

Как максимально безопасно купить недвижимость

Основные полезные советы:

- при совершении сделок с недвижимостью, особенно с не знакомым продавцом, совершать только с аккредитивом. Аккредитив повышает надёжность договорных расчетов, гарантирует чистоту и выполнение сделки;

- выбирать только выгодный отзывной аккредитив, наиболее часто используемый при разных сделках, связанных с продажей — покупкой;

- открывать аккредитив в банке с открытым ранее счётом продавца;

- по возможности открытые счета продавца и покупателя должны быть в кредитном учреждении;

- чаще консультироваться с юристами при совершении сделок, связанных с недвижимостью.

Что такое?

Суть аккредитива состоит в исключении рисков невыполнения условий договора между сторонами. Кредитное учреждение, где заключается соглашение на получение услуги, выступает гарантом перед продавцом в получении им денег на банковский счет, а покупателю обеспечивается получение товара в собственность.

Особенности и назначение аккредитива заключаются в том, что обеспечение безопасности расчетов происходит в рамках условий, отраженных в заявлении на его получение. Банком не учитываются соглашения между покупателем и продавцом. Кредитное учреждение работает только с документами по аккредитиву, а не с договорами, касающимися купли — продажи.

Виды аккредитива

Кредитное учреждение располагает несколькими вариантами финансового инструмента. Обеспечение сделки может происходить на различных условиях.

- Безакцептный предусматривает прием продавцом денег после совершения продажи.

- При заключении безотзывного виды покупатель не может без согласия продавца отозвать аккредитив.

Оформление

В документе о получении аккредитива прописываются:

- номер и дата;

- вид условного денежного обязательства;

- размер денежных средств и их назначение.

Кроме при оформлении услуги устанавливаются срок подачи документов, размер и процесс выплаты комиссии, взимаемой банком.

Срок

Продолжительность предоставления аккредитива определяется в заявлении на его получение. По сделкам приобретения квартиры в ипотеку период, на который может быть предоставлена услуга аккредитив , не может быть больше 120 дней. В случае возникновения потребности срок может быть увеличен, но не более чем на 60 дней. Увеличение срока может быть произведено только 1 раз.

Виды аккредитивов

В финансовой сфере большое количество видов аккредитивов. Их можно открыть под любой вид сделки. Для своих клиентов при покупке квартиры, дома, земельного участка и т.д. Сбербанк предлагает следующие виды аккредитива:

- Безакцептный – перечисление денег на лицевой счет продавца проводится без покупателя. В соответствии с договором, в банк обращается только продавец;

- Безотзывной – перечисление денег любой стороне сделки возможно только с согласия банка, покупателя и продавца. В одностороннем порядке закрыть аккредитив не получится (например, покупатель нашел более выгодный вариант покупки и хочет расторгнуть сделку);

- Отзывной – деньги с аккредитивного счета возвращаются покупателю без согласия продавца при наступлении форс-мажорных обстоятельств, указанных в договоре;

- Покрытый – в банк покупателем переводится оговоренная в договоре сумма, которая хранится там до выполнения условий сделки.

Отметим, что Сбербанк практикует выдачу безотзывных покрытых аккредитивов.

Виды аккредитивов

Видов соглашений достаточно много, ниже описаны самые основные:

- Покрытый аккредитив. При данном соглашении, вы отдаете полную сумму на счет другого банка, после чего она замораживается до окончания срока действия аккредитива. Подойдет при исполнении дорогостоящей услуги

- Непокрытый аккредитив. С вашего счета в определенный срок списывается часть средств, сроки списания обговариваются заранее, по окончанию аккредитива с счета спишется полная сумма. Подойдет при поставке товаров, либо любой другой цикличной услуге

- Отзывной аккредитив. При возникновении проблем, вы можете отозвать полную сумму назад при согласовании с банком. Подойдет при покупке автомобиля или любого другого товара, который требует дополнительной проверки

- Безотзывный аккредитив. Возможен возврат при согласовании с обоих сторон. Подойдет при строительстве, либо любой другой услуге где равному риску подвергаются обе стороны

Данные виды являются основными и часто используемыми на практике в Сбербанке.

Направления сделки

У клиентов есть возможность выбрать аккредитив Сбербанка для физических лиц, исходя из особенностей сделки и сложности ее проведения, по одному из направлений:

-

Безакцептный

. Предусматривает право Покупателя самому обратиться за услугой, без привлечения второй стороны. -

Безотзывный

. Покупатель не сможет без присутствия Продавца отозвать свои сбережения. -

Покрытый

. Банк списывает ресурсы Покупателя до окончания действия договора.

Преимущества продажи квартиры через аккредитив Сбербанка

Продажа квартиры через аккредитив Сбербанка или проведение иного варианта сделки, дает клиентам несомненные преимущества. Ведь взаимодействие происходит с учетом таких особенностей:

- Перечисления средств осуществляется в безналичной форме. Покупателю нет потребности получать наличные, пересчитывать, беспокоиться об их сохранности и т.п. Покупателю не требуется пересчитывать и проверять подлинность денежных знаков, что ускоряет процесс урегулирования оплаты.

- Каждый участник в равной мере защищен от несправедливости и мошенничества. Стороны получат желаемое только при соблюдении условий заключенного контракта.

- Покупатель не потеряет деньги, если продажа не случится по непредвиденным обстоятельствам.

- Продавец после регистрации и завершения передачи прав на обладание недвижимостью, получит аккредитив через Сбербанк в полной мере.

- При отсутствии регистрации в указанные сроки, Сбербанк возвращает средства Покупателю.

- Поскольку банк не затрачивает больших ресурсов на выполнение процедуры, готов предложить невысокие тарифы на услугу.

- Стороны сокращают свои затраты и ускоряют проведение операции.

Терминология

Перед знакомством с аккредитивом определимся в некоторых терминах:

Заявитель по аккредитиву (покупатель, импортер) — физическое или юридическое лицо, которое обращается в банк с заявлением на открытие аккредитива.

Бенефициар (продавец, экспортер) — физическое или юридическое лицо, в пользу которого открывается аккредитив;

Банк-эмитент — банк, открывающий (выставляющий) аккредитив на основании заявления, представленного заявителем по аккредитиву. В случае, если клиент Дальневосточного банка является импортером, Дальневосточный банк будет являться банком-эмитентом аккредитива.

Авизующий банк — банк, уведомляющий бенефициара об открытии в его пользу аккредитива, а также об условиях данного аккредитива. В случае, если клиент Дальневосточного банка является экспортером, Дальневосточный банк будет являться авизующим банком.

Исполняющий банк — банк, который производит платеж по аккредитиву (исполняет его) на основании выполненных бенефициаром условий аккредитива. Нередко банк-эмитент является также исполняющим банком.

Подтверждающий банк — банк, взявший на себя обязательство осуществить платеж по аккредитиву, выставленному банком-эмитентом. Обычно подтверждающим банком является банк, более известный бенефициару, чем банк-эмитент. Дальневосточный банк имеет корреспондентские отношения с крупнейшими банками США, Европы, Японии и КНР. Долгосрочное сотрудничество с данными банками позволяет положительно решать вопрос подтверждения аккредитивов Дальневосточного банка, если на этом настаивает бенефициар.

Оформление в кредитной организации

Так как оформить аккредитив можно в большом количестве банков, то для начала нужно внимательно изучить предложения и выбрать то, которое является наиболее подходящим и выгодным. Условия прописываются на официальных сайтах учреждений. Чтобы ускорить передачу документов и проведение расчётов, следует договориться с продавцом и выбрать в качестве эмитента и исполнителя один и тот же банк. Если такой возможности не предвидится, то можно использовать и два разных учреждения.

Оформление начинается с обращения покупателя в выбранную организацию, подписания заявления, предоставления требуемых бумаг и открытия счёта. С собой необходимо иметь паспорт и ДКП, который уже был подписан сторонами. Процедура оформления не займёт более получаса при наличии требуемой документации.

Выполнив операции в банке, необходимо завершить сделку купли-продажи и провести регистрацию договора. При успешном исходе продавец сможет обратиться в банк, в котором у него открыт счёт для данной сделки, и предоставить подтверждающие документы для получения денежных средств. Если у продавца и покупателя разные банки, то они самостоятельно проведут действия по согласованию – участие сторон не потребуется. В случае, если счета открыты в одном учреждении, перечисление средств будет произведено намного быстрее.

Что такое аккредитив

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

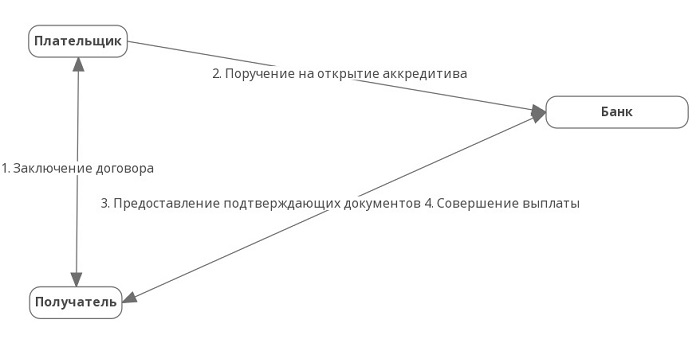

Аккредитив – это финансовая операция, в которой участвуют три стороны. Проводится она по следующей схеме:

- Покупатель (плательщик) открывает в банке специальный счет. При этом сразу же оговаривается, при предъявлении каких документов продавец сможет получить доступ к деньгам.

- Вторая сторона сделки выполняет свои обязательства. Например, передает покупателю недвижимость или иной дорогостоящий товар. Данный факт подтверждается соответствующими документами. В случае с куплей-продажей жилья в этом качестве используется выписка из ЕГРН.

- Документы о том, что сделка совершилась, предоставляются в банк.

- Продавец получает деньги.

Таким образом, защищены оба участника соглашения. Если продавец не выполнит свои обязательства, размещенные на аккредитиве деньги вернутся покупателю. При этом он не сможет обмануть продавца, т. к. банк обязан произвести платеж только при предъявлении заранее оговоренных документов. К сделке также можно подключить дополнительные стороны: перевозчика товара и исполняющий банк.

- Покрытый. Покупатель сразу вносит всю сумму на счет. Это самый распространённый вид при сделках с недвижимостью.

- Револьверный. Применяется при постоянных расчетах между двумя компаниями. Возобновляется по мере проведения платежей, подобно барабану револьвера, который сам посылает в ствол новую пулю.

- Гарантированный. Средства на аккредитивном счёте не замораживаются. Банк-эмитент аккредитива предоставляет возможность списания денег со своего счета. Гарантией оплаты выступает залог того или иного актива покупателя.

- Отзывный. Подлежит изменению без уведомления второй стороны. Этот вид непопулярен и практически не используется.

Одно из новых направлений в финансовой сфере – аккредитив на базе блокчейна. Главные преимущества:

можно отказаться от пересылки бумажных документов, что особенно важно в международной торговле;

исключается вероятность подделки бумажных документов;

все стороны сделки одновременно получают актуальную информацию;

автоматизируются проверка документов, контроль «факта отгрузки» и перечисления денег: вся сделка «зашита» в цифровой самоисполняемый контракт.

В нашей стране лидерами в этой области являются Сбербанк и Альфа Банк. Они опробовали сделки на блокчейне еще в 2017 г. Обе финансовые организации при этом опирались на платформу Ethereum.

Что такое аккредитив

Аккредитация – форма расчетов, где посредником выступает банк. При этом в кредитном учреждении открывается аккредитивный счет, на который покупатель переводит средства. Вторая сторона может их использовать только при предъявлении особых документов.

Среди таких документов главным является договор о покупке. При этом если срок последнего истек, а деньги не были востребованы, то они возвращаются обратно покупателю. Если по договору приобретается недвижимость, то оплата безвозвратна. При получении договор должен иметь штамп регистрирующего органа.

Банковский аккредитив может являться полной или частичной стоимостью имущества. Такие варианты возможны, например, при рассрочке оплаты или при ипотеке. Договор в обязательном порядке должен содержать указание о расчете. Также отмечается, что у прежнего владельца не возникает права залога на квартиру (это разрешено п. 5 ст. 488 ГК РФ).

Счет продавца и кредитного письма могут различаться. Так, аккредитив открывается в одном учреждении, а деньги востребуются в другом. При передаче средств через прочую организацию взимается комиссия в размере 1%.

Использование аккредитива при сделках с недвижимостью

К преимуществам покупки квартиры через аккредитационную форму сделки относится:

- Удобная форма. Не нужно проверять пачки с деньгами, пересчитывать их, вся сумма аккумулируется в безналичном виде.

- За надлежащим исполнением переводов следит третья сторона.

- Если у участников нет подтверждения надежной репутации партнера, то аккредитивные расчеты восполняют эту недостачу.

- Продающей стороне гарантировано получение денег, а покупателю – недвижимое имущество, если они выполняют все пункты договора.

Как работает аккредитивная форма расчетов при покупке квартиры

Для того, чтобы воспользоваться аккредитивом при покупке недвижимости, необходимо предпринять следующие действия:

- Участники сделки заключают договор о том, что они используют аккредитив при покупке недвижимости для оформления всех расчетов.

- После этого покупатель идет в банк, где у него уже есть открытый дебетовый или кредитный счет, и оставляет заявку на аккредитационное обслуживание.

- Банк открывает аккредитацию, передает документы приказодателю, если получение денег при продаже недвижимого имущества предусматривается в этой же финансовой структуре, или отдает распоряжение банку-исполнителю на выдачу денег по договору.

- Чтобы получить деньги, продающая недвижимость сторона предоставляет банку договор, зарегистрированный в УФСГРКК, а также другие документы, которые требуются согласно условиям открытия аккредитива при покупке недвижимого имущества.

Плюсы и минусы аккредитива

К плюсам аккредитации при оформлении документов по недвижимости относится гарантия исполнения договорных обязательств сторонами. Однако аккредитивная форма расчетов имеет существенные недостатки. Банковские структуры берут комиссию за проведение расчетов, кроме того, приходится собирать множество документов, относящихся к приобретению недвижимого имущества и подтверждению своих прав на денежные средства продающей стороной.

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Поэтому при передаче больших сумм может быть выгоднее ячейка, а при необходимости иметь большой срок хранения лучше подойдет аккредитив.

Особенности налогообложения и возврата налога

Покупатель квартиры вправе претендовать на налоговый вычет. Если оформлялась ипотека, то дополнительно можно уменьшить расходы за счет возврата части налога, уплаченного в прошлом году. Для получения денег нужно заполнить налоговую декларацию, а также предоставить в налоговую справку с места работы, копии правоустанавливающих документов на квартиру или дома, копию кредитного договора, справку из банка о выплате процентов.

Потребуются и документы, подтверждающие факт оплаты недвижимости. Если использовался аккредитив, но нужно будет сделать копию платежного поручения о перечислении денежных средств с указанием назначения платежа (оплата за недвижимое имущество). На платежке обязательно должен быть указан номер и вид аккредитива, печать банка, дата, подпись ответственного лица.

Больше нюансов о налогообложении купли-продажи квартиры можно узнать тут.

Аккредитив помогает снизить риски при расчетах на рынке недвижимости. Банк перечисляет стоимость квартиры только после исполнения определенных условий – передачи в собственность недвижимости и регистрации прав нового собственника в Росреестре. Недостатком схемы являются сопутствующие расходы, которые в некоторых банках могут достигать 2-5 тыс. рублей.