Как отразить в учете начисление и выплату дивидендов

Содержание:

- Возникающие нюансы ↑

- Отчет о выплате объявленных (начисленных) дивидендов по акциям Общества. 7 Основные факторы риска, связанные с деятельностью Общества.

- 1.1. Основные элементы учетной политики на 2011 год.

- Учет выплаченных и полученных дивидендов в «1С:Бухгалтерии 8» ред. 3.0

- Проводки по начислению и выплате дивидендов

- Бухгалтерский отчет

- Дивиденды: проводки

- Получены дивиденды от другой организации проводки

- Необходимые документы для получения

- Налогообложение

- Отражение НДФЛ

- Основные моменты ↑

- Определение суммы и порядка выплат

- Выводы

Возникающие нюансы ↑

Отражение дивидендов в бухгалтерской отчетности всегда связано с множеством нюансов. К наиболее важным можно будет отнести следующие:

- при выплате наличными денежными средствами;

- как быть при формировании задолженности.

Как выглядит календарь инвестора дивиденды в 2019 году узнайте из статьи: календарь дивидендов.

Все о промежуточных дивидендах в 2019 году, .

Что такое дивиденды и их сущность, .

При выплате наличными денежными средствами

Процедура выплаты дивидендов обуславливается п.4 ст.№42 Федерального закона №208-ФЗ от 26.12.95 г. Согласно ему, сама процедура перечисления дивидендов наличными не противозаконна.

Но следует соответствующим образом отражать её документально – расчетно-кассовым ордером. На данный момент требуется ссылаться в законодательстве.

Как быть при формировании задолженности

Если по какой-то причине дивиденды перечислены не были, то весь доход, полагающийся акционеру, должен быть отражен как беспроцентный заем организацией перед держателем акции.

Необходимо отразить его в бухгалтерской отчетности соответствующим образом. Делается это в соответствии с правилами формирования проводок по кредитам.

Отразить дивиденды в бухгалтерском учете сегодня достаточно просто. Для этого необходимо лишь будет внимательно изучить действующее по этому поводу законодательство.

Предыдущая статья: Как рассчитать дивиденды Следующая статья: Обязательное и добровольное медицинское страхование

Отчет о выплате объявленных (начисленных) дивидендов по акциям Общества. 7 Основные факторы риска, связанные с деятельностью Общества.

1 … 4 5 6 7 8 9 10 11 … 30

1.1. Основные элементы учетной политики на 2011 год.Бухгалтерский учет на предприятии ведется в соответствии с принципами бухгалтерского учета, установленными Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета, Планом счетов, а также Положениями по бухгалтерскому учету. Учетной политикой установлены форма и методы бухгалтерского учета на основании действующих нормативных документов, методических указаний и законодательных актов. Основные элементы учетной политики:

Переменные расходы учитываются на счетах 20, 23. Условно – переменные расходы учитываются на счете 25. Условно – постоянные расходы учитываются на счетах 25, 26. На счете 25 ведется раздельный учет условно – переменных и условно – постоянных расходов. В конце отчетного месяца осуществляется распределение счетов 25, 26 на счета 20, 23 между видами продукции, учтенными на отдельных заказах, пропорционально заработной платы производственных рабочих в соответствии со ставками распределения условно-переменных и условно-постоянных расходов отдельно по каждому виду продукции. Оценка незавершенного производства — по фактически произведенным затратам. При позаказном методе учета затрат все затраты считаются незавершенным производством вплоть до окончания заказа. Учет выплаченных и полученных дивидендов в «1С:Бухгалтерии 8» ред. 3.0В предыдущие годы сумма налога на имущество отражалась в составе прочих расходов. Такое изменение метода бухгалтерского учета налога на имущество за 2011 год повлекло изменение в отражении суммы налога на имущество в форме 710002 «Отчет о прибылях и убытках»в графе «за январь-декабрь 2010 года», то есть ретроспективно (согласно п.15 ПБУ 1/08 «Учетная политика организации»). При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Таким образом, в форму №710002 «Отчет о прибылях и убытках за период с 01 января по 31 декабря 2011 года» в графу «за январь-декабрь 2010 года» были внесены корректировки в строки2350 «Прочие расходы», 2120 «Себестоимость продаж», 2100 «Валовая прибыль» и 2200 «Прибыль от продаж» на сумму налога на имущество в размере 4 911 тыс. руб., начисленного за 2010 год. |

1 … 4 5 6 7 8 9 10 11 … 30

filling-form.ru

Проводки по начислению и выплате дивидендов

Ведение предпринимательской деятельности предусматривает получение прибыли. Одним из направлений расходования нераспределенной прибыли является выплата дивидендов учредителям акционерных обществ и других компаний. Как отразить в учете начисление и выплату дивидендов, какие при этом формируются проводки рассмотрим далее.

Дивиденды: порядок их выплаты и особенности их налогообложения

Дивиденды выплачиваются в соответствии утвержденному порядку, который определяется на собрании акционеров (составляется соответствующий акт). Они могут выплачиваться по итогам года, раз в полгода или же ежеквартально.

Форма выплаты дивидендов также может быть разной, что отображено на рисунке ниже:

На законодательном уровне запрещается выплата дивидендов в таких случаях:

- Есть угроза банкротства;

- Их выплата приводит к уменьшению уставного фонда;

- Не полностью сформированный уставной капитал.

Так как дивиденды – это доход, который получает физическое лицо, то он автоматически становится объектом налогообложения. Ставка НДФЛ для акционеров-резидентов составляет 13%, для нерезидентов – 15%. Удержание налога происходит в день выплаты дивидендов.

Отражение дивидендных выплат в бухгалтерском учете

Часть полученной прибыли, которая учитывается по счету 84, распределяется между его учредителями. В бухгалтерском учете эта операция может отображаться на двух счетах:

- 75-2 – данные учредители не являются штатными сотрудниками;

- 70 – данные учредители являются штатными сотрудниками предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Начисление и выплата дивидендов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата дивидендов деньгами проводки | ||||

| 84 | 70 (75-2) | 175 000 | Начисление дивидендов акционеру-резиденту пропорционально долевому участию каждого учредителя (500 000 руб. / 200 акций х 70 акций) | Акт акционерного собрания |

| 84 | 70 (75-2) | 325 000 | Начисление дивидендов (проводки) акционеру-резиденту пропорционально долевому участию каждого учредителя (500 000 руб. / 200 акций х 130 акций) | Акт акционерного собрания |

| 70 (75-2) | 68/НДФЛ | 22 750 | Удержан подоходный налог (НДФЛ) с дивидендов физлица-резидента (175 000 руб. х 13%) | Бух. расчет |

| 70 (75-2) | 68/НДФЛ | 48 750 | Удержан подоходный налог (НДФЛ) с дивидендов физ.лица-нерезидента (325 000 руб. х 15%) | Бух. расчет |

| 70 (75-2) | 68/Прибыль | 22 750 | Удержан налог на прибыль с доходов отечественных организаций (175 000 руб. х 13%) | Бух. расчет |

| 70 (75-2) | 68/Прибыль | 48 750 | Удержан налог на прибыль с доходов иностранных предприятий (325 000 руб. х 15%) | Бух. расчет |

| 70 (75-2) | 50 (51) | 152 250 | В денежной форме по наличному (безналичному) расчету выплачены дивиденды физическому лицу – резиденту (175 000 руб. – 22 750 руб.) | РКО, платежное поручение |

| 70 (75-2) | 50 (51) | 276 250 | В денежной форме по наличному (безналичному) расчету выплачены дивиденды физическому лицу – резиденту (325 000 руб. – 48 750 руб.) | РКО, платежное поручение |

| Выдача дивидендов товарными ценностями | ||||

| 70 (75-2) | 90-1 | 275 000 | В счет выплаты дивидендов начислена выручка от реализации товаров (готовой продукции) | Акт акционерного собрания |

| 90-2 | 43 (41) | 150 000 | Списана себестоимость этой продукции | Расходная накладная |

| 90-3 | 68/НДС | 49 500 | Начислен НДС (275 000 руб. * 18%) | |

| Выдача дивидендов основными средствами | ||||

| 70 (75-2) | 91-1 | 100 000 | В счет выплаты дивидендов передано основное средства | Акт акционерного собрания, акт приема/ передачи ОС |

| 91-2 | 10 | 75 000 | Списаны материалы, которые были переданы в счет выплаты дивидендов | Акт списания |

| 01-В | 01 | 120 000 | Списана первоначальная стоимость, передаваемого ОС | |

| 02 | 01-В | 20 000 | Списание амортизации по данному объекту за весь период его эксплуатации | |

| 91-2 | 01-В | 100 000 | Списана остаточная стоимость переданного объекта (12 000 руб. – 20 000 руб.) | |

| 91-2 | 68/НДС | 18 000 | Начислен НДС (100 000 руб. * 18%) | |

| Начисление дивидендов при убытке проводки | ||||

| 84 | 70 (75-2) | 180 000 | Начислены дивиденды резиденту РФ | Акт акционерного собрания |

| 70 (75-2) | 68/НДФЛ | 23 400 | Удержан НДФЛ с данного дохода (180 000 руб. х 13%) | Бух. расчет |

| 70 (75-2) | 50 (51) | 156 600 | Выплата начисленных дивидендов (18 000 руб. – 23 400 руб.) | РКО, платежное поручение |

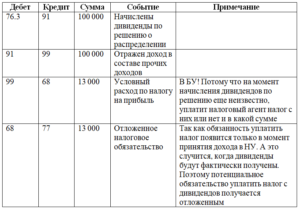

| 70 (75-2) | 84 | 180 000 | Сторнирование начисленных дивидендов | Фин. результаты |

| 91-2 | 73 | 180 000 | Начислены прочие выплаты резиденту РФ | Фин. результаты |

| 68/ НДФЛ | 70 (75-2) | 23 400 | Сторнирование удержанного НДФЛ с дивидендов | Фин. результаты |

| 73 | 68/НДФЛ | 23 400 | Удержан НДФЛ с прочих выплат резидента РФ | Фин. результаты |

| 50 (51) | 70 (75-2) | 156 600 | Сторнирование выплаченных дивидендов | Фин. результаты |

| 73 | 50 (51) | 156 600 | Перечислены прочие выплаты резиденту РФ | РКО, платежное поручение |

| 99 | 68/Прибыль | 36 000 | Начислено постоянное налоговое обязательство | Декларация |

Бухгалтерский отчет

Для отражения дивидендов в бухгалтерском отчете необходимо отразить одну из этих проводок:

- Дебет 84 Кредит 75-2 – применять для начисления дивидендов учредителю, который заключил трудовой договор (не состоит в штате).

- Дебет 84 Кредит 70 – использовать для начисления дивидендов учредителю, который состоит в штате (является сотрудником организации).

Все записи нужно сделать в день, когда совет акционеров принял решение о выплате дивидендов, согласно требованию инструкции к плану счетов

Пример правильного оформления в отчете:

По итогам 2013 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов.Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В. Иванову, а 46 акций – гражданину Нидерландов С. Анкершмит (который не является сотрудником ООО).

25 апреля бухгалтер «Кентавра» сделал такие записи:

- 1. Дебет 84 Кредит 70

- 162 000 руб. – начисление дивидендов Иванову;

- 2. Дебет 84 Кредит 75-2

- 138 000 руб. – начисление дивидендов Анкершмиту.

Для отражения удержаний налога с выплат нужно провести в отчете один из следующих субсчетов:

- Дебет 75-2 Кредит 68;

- Дебет 70 Кредит 68;

- Дебет 75-2 Кредит 68.

Дивиденды: проводки

Целью любой коммерческой организации является получение прибыли. Полученный чистый положительный финансовый результат деятельности предприятия может быть по решению учредителей направлена на развитие компании или на выплату доходов участникам. Рассмотрим понятие «бухучет дивидендов», проводки, которые необходимо сформировать в учете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Дивиденды — часть чистой прибыли, выплачиваемой участникам или акционерам общества. Размер прибыли, подлежащей распределению, определяется по окончании финансового года. Сумма ее отражается итоговой годовой записью по кредиту счета 84.

Решение о такой выплате может принять только общее собрание участников или акционеров общества. Если учредитель единственный, то решение о распределении части положительного финансового результата принимается только им.

Расчеты с учредителями отражаются на счете 75 плана счетов бухгалтерского учета. Для расчетов по выплате доходов Минфин в Приказе № 94н рекомендует открыть к нему субсчет 2. Аналитический учет следует вести в разрезе каждого учредителя. Исключение составляют расчеты с акционерами — собственниками акций на предъявителя в АО, поскольку установить их идентификационные данные невозможно.

Отражаются начисления на дату принятия решения о выплате части нераспределенного положительного финансового результата компании собственникам.

Начислены дивиденды: проводка Дт 84 Кт 75.

Выплату дохода учредителю отражаем записью Дт 75 Кт 50, 51.

Налогообложение выплат участникам общества

С перечислений в адрес физических лиц компания обязана исчислить, удержать и перечислить в бюджет НДФЛ (ст. 226 НК РФ). Сделать это нужно не позднее следующего дня. Ставка для налоговых резидентов РФ составляет 13 %, для нерезидентов — 15 %.

В отношении части прибыли, выплачиваемой организации, она признается налоговым агентом, то есть должна удержать и перечислить в бюджет налог на прибыль (п. 3 ст. 275 НК РФ). Причем это правило распространяется и на предприятия, работающие:

- на общей системе налогообложения;

- на упрощенной системе налогообложения.

Ставка, в соответствии с пп. 2 п. 3 ст. 284 НК РФ, составляет 13 %. Исключением являются выплаты в адрес российской компании, которая владеет не менее чем половиной уставного капитала не менее чем 365 дней подряд до момента выплаты. Если же учредитель — иностранная компания, то ставка составляет 15 %. Перечислить налог также необходимо не позднее следующего дня.

Дивиденды: начисление и выплата, проводки в бухучете

Рассмотрим на примере.

По решению учредителей, ООО «Компания» 15.02.2018 выплачивает часть чистой прибыли трем участникам: АО «Учредитель», Иванову С.М., Семенову К.С. — каждому в размере 100 000 руб. Все получатели — налоговые резиденты РФ.

| Принято решение о перечислении части положительного финансового результата учредителям:100 000 × 3 | 300 000 | 84 | 75 |

| Исчислен НДФЛ с перечислений физическим лицам:(100 000 × 2) × 13 % | 26 000 | 75 | 68 |

| Исчислен налог на прибыль с доходов в адрес организации:100 000 × 13 % | 13 000 | 75 | 68 |

| Перечислено по решению о распределении части финансового результата:300 000 – 26 000 – 13 000 | 261 000 | 75 | 51 |

| Удержанный НДФЛ перечислен в бюджет | 26 000 | 68 | 51 |

| Удержанный налог на прибыль перечислен в бюджет | 13 000 | 68 | 51 |

Полученные дивиденды: бухгалтерские проводки

Если ваша компания является участником другой организации, то она может быть получателем дивидендов. На дату получения такого дохода бухгалтер сделает проводки:

- Дт 51 Кт 76 — получены доходы от участия в другой компании;

- Дт 76 Кт 91 — полученные дивиденды отражены в доходах.

Полученную часть нераспределенного дохода дочерней организации следует обособленно отразить в отчете о финансовых результатах организации по строке 2310 «Доходы от участия в других организациях».

В налоговом учете следует иметь в виду, что с дивидендов, полученных от российской компании, уже был удержан налог на прибыль (п. 3 ст. 275 НК РФ). Поэтому данные поступления не увеличивают базу по налогу.

Получены дивиденды от другой организации проводки

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Получены дивиденды от другой организации проводки». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Тогда плательщик указывает КБК на текущий период). Сложный термин «платежное поручение» можно толковать как поручение для перечисления некоторой суммы на счет налоговой системы для оплаты налога. Используется такое поручение во всех видах расчетов.

Решение о предстоящей выплате принимается на общем собрании участников ООО. результаты оформляются протоколом. Право распределения прибыли закреплено за общим собранием Законом № 14-ФЗ в ст. 33 п. 2 и ст. 37 п. 8. При единственном участнике обоснованием будет решение этого лица.

При многочисленном составе учредителей прибыль делится между ними в пропорциональном отношении к доле участия в капитале. В данной ситуации при начислении промежуточных дивидендов, данная операция отражается по дебету 84 счета.

Планом счетов при этом не предусмотрено создание субсчетов к этому счету. То есть, начисленные дивиденды учитываются по дебету 84 счета. Таким образом, до проведения реформации баланса (когда финансовый результат списывается на 84 счет), у организации формируется убыток.

Закрываться он не должен, следовательно, в данной ситуации такое отражение допускается.

Порядок начисления дивидендов на предприятии

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

Получение дивидендов – проводки, отражающие это событие в бухучете получателя, вызывают немало вопросов. Какие проводки использовать фирме — получателю дивидендов? В какой сумме отразить дивиденды? Как применить ПБУ 18/02 в этом случае? Рассмотрим эти вопросы в нашей статье.

Не важно, какой налоговый режим применяет предприятие. Важно то, что дивиденды представляют собой чистую прибыль, полученную после перечисления всех налоговых платежей в бюджет

Если речь идет об общей системе налогообложения, то до начисления дивидендов предприятие перечисляет в бюджет налог на прибыль.

Если организация перешла на упрощенную систему, то налог на прибыль заменяют налоги по упрощенке, а по ЕНДВ – единый налог на вмененный доход.

Как отразить на счетах операции с дивидендами плательщику?

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

Отдельный субсчет к счету 75 применяйте для расчетов с организациями-учредителями и с гражданами-учредителями, которые не состоят в штате организации (т. е. с теми, с кем не заключен трудовой договор).

При начислении дивидендов учредителям – сотрудникам организации используйте счет 70.

В целях налогообложения дивиденды, полученные юридическими и физическими лицами от участия в других организациях, признаются их доходом.

Причем вне зависимости от применения общего режима налогообложения или упрощенной системы налогообложения. Так, в соответствии с внесенными Законом от 22 июля 2008 г.

Необходимые документы для получения

Наличие специальных требований к протоколу собрания в обществе с ограниченной ответственностью не предусмотрено. Однако процедурой предусмотрены специальные реквизиты, которые необходимо указывать.

Наличие специальных требований к протоколу собрания в обществе с ограниченной ответственностью не предусмотрено. Однако процедурой предусмотрены специальные реквизиты, которые необходимо указывать.

Протокол собрания должен содержать следующие реквизиты:

- порядковый номер протокола;

- дата собрания и формы протокола;

- место, в котором проводится собрание;

- перечь вопросов, которые подлежат рассмотрению;

- размеры полученной прибыли, которую необходимо распределить между акционерами;

- подписи акционерных учредителей;

Процедурой проведения акционерного общества было установлено, что протокол собрания должен быть в двух экземплярах.

Обычно такой протокол содержит следующие реквизиты:

- место проведения собрания;

- дата встречи;

- набранное количество голосов;

- подписи председателей и секретаря, которые непосредственно присутствуют на собрании;

- список вопросов, которые были рассмотрены на собрании;

Также такой протокол предусматривает полную письменную запись всех действий, которые происходили на собрании. Например, основная мысль выступления, список заданных вопросов, или к какому выводу пришли собравшиеся.

Вышеуказанная процедура предусмотрена, если учредителей несколько. Рассмотрим вариант, когда учредитель один. В этом случае, оформлять протокол ненужно. Достаточно будет решения участников собрания. Документ не несет обязательных реквизитов и составляется в произвольной форме.

Нужно указать, что подробная цифра дивиденда не указывается. Достаточно будет указать размер полученной прибыли, и эта прибыль распределятся на количество акционеров. Расчет для выплаты учредителю дивиденда будет осуществляется с помощью специальной бухгалтерской справки. В такой справке обычно указаны размер налогов, которые вы платите государству.

Как отмечалось ранее наличие специальной формы документа не предусмотрено. Поэтому можно создать свой специальный документ, который будет рассчитан для этих целей. Только обязательно нужно прикрепить форму документа, который указан в пункте 4 ПБУ 1/2008.

Если выплаты осуществляются не с кассы, необходимо иметь расходный кассовый ордер. Если выплата производится на банковскую карту, то необходимо оформлять специальное платежное поручение.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Отражение НДФЛ

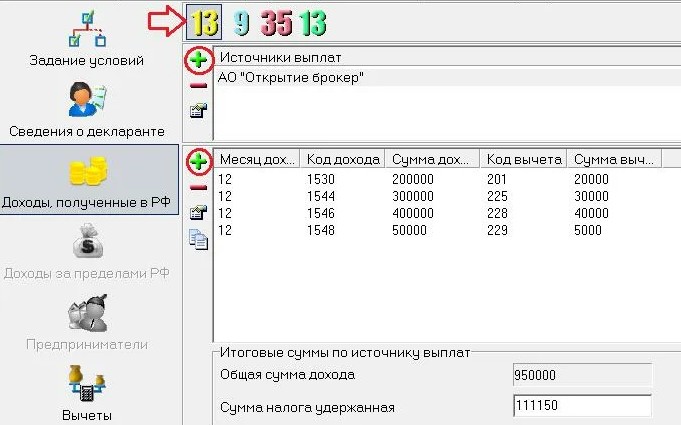

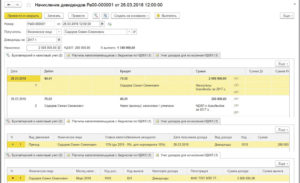

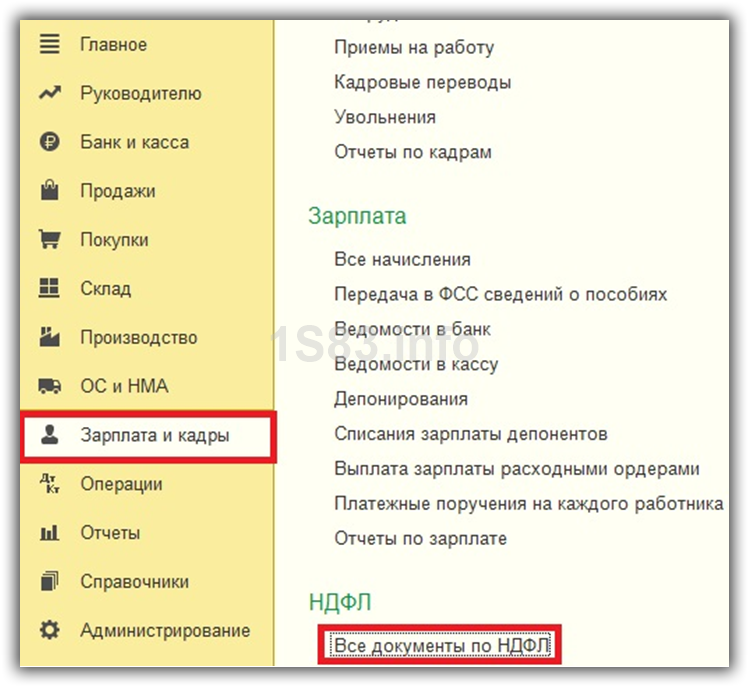

Теперь нам необходимо перейти к отражению НДФЛ в НУ. Произвести это можно воспользовавшись пунктом «Все документы по НДФЛ» раздела «Зарплата и кадры».

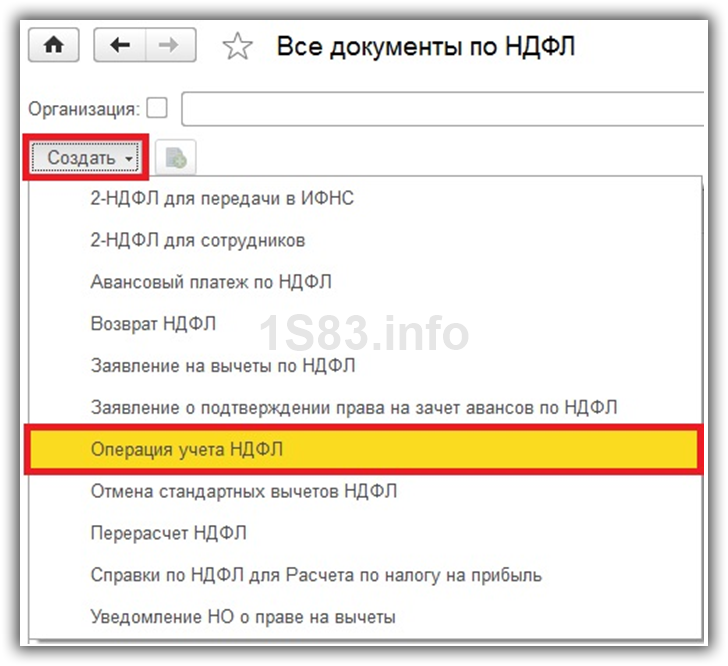

Перед вами отобразится перечень ранее введенных документов по НДФЛ. Создайте новую операцию, как показано на изображении ниже.

Укажем в шапке документа, что данная операция отражает налог для Абрамова Геннадия Сергеевича, который является сотрудником ООО «Конфетпром». В качестве даты операции будет та же дата, которую мы указали при начислении дивидендов, а именно 14 октября 2017 года.

На вкладке «Доходы» укажем дату получения дивидендов, код дохода (1010), код вычета (601). Так же отразим на данной вкладке, что Абрамов Г. С. Получил дивиденды в размере 345 700 рублей с НДФЛ 44 941 рублей.

На вкладке «Удержания по всем ставкам» так же заполняются аналогичные данные по сумме дивидендов и удержанному налогу, размер которого составил 13%.

Данной операцией можно отразить сразу и перечисления налога с указанием реквизитов платежного поручения.

Проверить корректность введенных данных о начисленном и уплаченном налоге для Абрамова Геннадия Сергеевича можно в отчетности по зарплате.

Сформируем расчет налогового учета по НДФЛ за 2017 год.

На рисунке ниже видно, что в регистре НУ по НДФЛ для Абрамова Г. С. отражен введенный нами расчет налога на доходы физического лица в размере 44 941 рублей, что является 13% от суммы начисленных дивидендов. Так же отчет показывает, что данный налог был удержан и перечислен в налоговый орган.

Основные моменты ↑

Сегодня многие предприятия, компании являются акционерными обществами. Они выпускают акции (ценные бумаги), при наличии которых на руках конкретное физическое/юридическое обладает правом получать некоторый доход.

Причем дата получения и величина зависит от множества различных факторов – типа акций, даты начала их владения и множество иных.

Имеются специализированные документы, определяющие дату получения дохода

При этом важно помнить, что начисление дивидендов работникам организации отражается записью в бухгалтерии

Данное правило очень важно соблюдать во всех случаях. Иначе велика вероятность возникновения различного рода сложностей с налоговой службой

Прежде, чем ответить на вопрос, какая бухгалтерская запись означает начисление дивидендов акционерам, следует ознакомиться с некоторыми основополагающими моментами. К ним относится следующее:

- что это такое?

- кто может быть владельцем?

- законодательная база.

Таким образом, удастся избегнуть сложностей, проблем при формировании отчетности.

Что это такое?

Доход по акциям представляет собой дивиденды – под ними понимаются определенные проценты от величины дохода компании за какой-либо отчетный период (квартал, иное).

Отчисления дивидендов отражаются в бухгалтерии специальными проводками.

При этом в данном конкретном случае под термином «проводка» понимается запись в документах либо специальной базе данных на компьютере о текущем и будущем состоянии какого-либо объекта.

Проводка всегда включает в себя два основных компонентов (обязательно указываемых):

- дебетного счета;

- кредитного счета.

Также в проводке обязательно указывается характеристическая составляющая конкретного действия. Это может быть, например, количество или же качество.

Если в качестве объекта учета выступают дивиденды, то при учете их используется более подробный аналитический идентификатор. Всегда обозначается назначение дохода, контрагент.

Ведение учета отчислений дивидендов имеет множество особенностей, сложностей. С ними стоит ознакомиться заранее во избежание ошибок.

Если же при проверке сотрудники налоговой службы обнаружат какие-либо ошибки, это может привести к назначению проведения камеральной проверки.

Аудиторы достаточно часто находят множество ошибок в учете даже добросовестных налогоплательщиков

Потому не стоит привлекать к себе внимание ФНС лишний раз

Кто может быть владельцем

Если всеми акциями какой-либо компании владеет единственный учредитель, то именно он и будет являться получателем данного дохода. Во всех остальных случаях требуется ориентироваться на специальный федеральный закон.

Согласно данному нормативно-правовому документу, получить дивиденды могут лица, которые владеют акциями на дату составления специального календаря. Имеются некоторые важные правила.

К ним можно отнести дату определения получателей:

| Не ранее 10 дней | С момента возникновения факта принятия решения |

| Не позже 20 дней | Даты принятия решения о свершении выплаты |

Непосредственно владельцами акций, позволяющих получать какие-либо дивиденды, могут являться физические/юридические лица.

Но вне зависимости от правового статуса владельца налоговым агентом все равно будет являться именно предприятие, выплачивающее дивиденды. Этот момент освещается в нормативно-правовой базе по этому поводу.

Законодательная база

Всем имеющим какое-либо отношение к выплате дивидендов лицам стоит заранее ознакомиться с действующим по этому поводу законодательством.

Перечень нормативно-правовых документов, регулирующих данный момент, относительно невелик. Тем не менее, стоит внимательно ознакомиться со всеми ними.

Держателям акций, бухгалтерам и иным должностным лицам необходимо изучить следующие НПД:

Федеральный закон №208-ФЗ гл.V:

| ст.№42 | Подробно раскрывается сам вопрос по поводу выплаты дивидендов |

| ст.№43 | Обозначаются ситуации, когда на выплату дивидендов накладываются какие-либо ограничения |

- Федеральный закон №120-ФЗ от 07.09.01 г.;

- Приказ Росимущества №524 от 29.12.14 г.;

- Федеральный закон №210-ФЗ от 29.06.15 г.;

- Федеральный закон №282-ФЗ от 29.12.12 г.;

- Федеральный закон №379-ФЗ от 21.12.13 г.;

Все обозначенные выше федеральные законы не являются самостоятельными нормативно-правовыми актами.

Они лишь осуществляют дополнение Федерального закон №208-ФЗ «Об акционерных обществах», редактируют его статьи.

Именно поэтому при свершении самых разных действий следует ориентироваться именно на этот документ.

Также стоит обязательно учитывать при проведении проводок пункт 1 статьи №255 НК РФ. Данный документ достаточно подробно разъясняет, что именно считается расходами.

Определение суммы и порядка выплат

Акционер, получающий дивиденды, автоматически должен платить НДФЛ.

Резиденты, которые не являются сотрудниками, тоже обязаны платить налог, только при условии, если дивиденды получены от российских организаций.

В таком случае, внештатные сотрудники удерживают налог 15%, а штатные – 9%.

Если учредитель отказывается от дивидендов, например, в пользу предприятия, то организация все ровно должна удержать НДФЛ и оплатить его согласно законам Российской Федерации.

Если доходы в виде дивидендов получены от других компаний, то к таким выплатам может применяется 0-процентная ставка.

Начисление и выплаты дивидендов учредителю можно проводить не чаще 1 раза в квартал.

Экономисты советуют начислять дивиденды раз в год, т.к. только тогда можно точно определить сумму прибыли и выплат

Если сумма начисленных дивидендов окажется выше чистой прибыли, то эта выплата будет рассматриваться как вознаграждение физическому лицу.

Тогда организации придется заплатить 13% НДФЛ вместо 9%.

К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов.

После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней. Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими деньгами. Но такое право он имеет только при условии, что просрочка состоялась по вине владельца.

Выводы

Учредителям ООО дивиденды выплачиваются с учетом соответствующих требований 14-ФЗ. Нормами действующего законодательства регламентируются различные аспекты распределения прибыли между совладельцами хозяйственного общества.

Решения о дивидендных выплатах принимаются всеобщим собранием дольщиков, оформляются надлежащим протоколом.

Огромное значение имеют условия, без соблюдения которых не представляется возможным распределение прибыли юрлица.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! |

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |