Уведомление об отказе от применения усн с 2017 г

Содержание:

Определяем остаточную стоимость

Понятно, что при смене режима вы все равно будете продолжать использовать в предпринимательстве имущество. Вопрос только в том, как определять его оставшуюся стоимость в налоговых целях на новом режиме обложения. При переходе со спецрежима на общий одно из первых ваших действий — это определить остаточную стоимость основных средств для налогового учета.

В этом случае остаточная стоимость определяете на дату перехода так:

- сначала формируете остаточную стоимость ОС и НМА на дату перехода;

- затем уменьшаете ее на сумму расходов, которые были произведены за период применения УСН.

Пример 1

Фирма купила оборудование, которое было оплачено и введено в эксплуатацию в феврале 2012 года, то есть в период применения УСН. В сентябре 2012 года доходы превысили установленный предел 60 млн. руб. и фирма утратила право применять УСН. Стоимость оборудования составила 80 000 руб. (в т. ч. НДС 12 203 руб.). Срок полезного использования составляет семь лет, амортизацию начисляют линейным методом.

Отметим, что в бухгалтерском учете оборудование включено в состав объектов основных средств по первоначальной стоимости с учетом НДС. Начисленные суммы амортизации учитываются в составе расходов.

Также для целей налогового учета стоимость оборудования принимаем к объектам основных средств. Его стоимость формируется с учетом НДС, предъявленного поставщиком основных средств. Затраты на приобретение имущества учитываем после ввода объекта в эксплуатацию равными долями на последнее число отчетного (налогового) периода.

В нашем случае фирма нарушила установленные требования по пределу выручки в сентябре, то есть с III квартала 2012 года она считается утратившей право применять УСН.

Также в данной ситуации полагаем, что расходы на приобретение оборудования компания может включить в расходы, учитываемые в период применения УСН за полугодие.

После перехода на ОСНО фирма не может учесть в расходах затраты на приобретение основных средств, учтенные при применении УСН.

Бухгалтер сделает следующие проводки.

В феврале 2012 года:

Дебет 08-4 «Приобретение объектов основных средств» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 80 000 руб. — оприходовано оборудование; Дебет 01 «Основные средства» Кредит 08-4 — 80 000 руб. — приобретенное оборудование включено в состав основных средств;

Дебет 60 Кредит 51 «Расчетные счета» — 80 000 руб. — оплата за оборудование перечислена поставщику.

Ежемесячно с марта по сентябрь 2012 года:

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» — 952 руб. (80 000 руб. : 7 лет х 1/12) — отражена сумма начисленной амортизации.

В сентябре 2012 года:

Дебет 99 «Прибыли и убытки» Кредит 68 «Расчеты по налогам и сборам» — 571,2 руб. — отражено ПНО.

Ежемесячно с октября 2012 года:

Дебет 20 Кредит 02 — 952 руб. — отражена сумма начисленной амортизации; Дебет 99 Кредит 68 — 190,4 руб. (952 руб. х 20%) — отражено ПНО.

Важный и спорный момент. А как определять стоимость ОС тем плательщикам, которые применяли УСН с объектом «доходы»? Ведь они не учитывали расходы при определении налоговой базы по УСН.

У контролеров четкий ответ на этот вопрос — фирмы, применяющие УСН с объектом «доходы», суммы понесенных в период применения «упрощенки» расходов не учитывают.

А это значит, что если имущество было куплено, оплачено и введено в эксплуатацию в момент применения УСН с объектом «доходы», то остаточная стоимость на момент перехода на общий режим не определяется данными плательщиками (письмо ФНС России от 2 октября 2012 г. № ЕД-4-3/16539@).

Уделим особое внимание «упрощенцам», применявшим объект «доходы», перешедшим на ОСНО. При переходе на ОСНО с использованием метода начислений указанная категория:. 1) в составе доходов признает оплату за поставленные в период применения УСН товары;

1) в составе доходов признает оплату за поставленные в период применения УСН товары;

2) в составе расходов признает оплату за полученные в период применения УСН товары.

Доходы и расходы они признают на дату перехода на ОСНО.

Так указано в письме Минфина России от 29 января 2009 г. № 03-11-06/2/12.

Отказ и уведомление

Как видим, Кодексом установлен порядок перехода с УСН на иной режим налогообложения. Установлен и вполне конкретный срок, в течение которого налогоплательщик должен уведомить налоговый орган о своем решении.

В то же время указанное уведомление подается тогда, когда компания и ИП по факту уже работают на ином режиме налогообложения. Более того, Кодексом не установлено право налогового органа запретить налогоплательщику отказаться от УСН в пользу, к примеру, общего режима налогообложения. В связи с этим возникает вопрос: а какие может повлечь последствия несвоевременное представление в инспекцию этого уведомления?

На данный момент в судебной практике на сей счет преобладает позиция, выгодная непунктуальным налогоплательщикам. Так, в Определении ВАС РФ от 30 апреля 2014 г. N ВАС-1687/14 исходя из положений ст. ст. 346.11 — 346.13 Кодекса сделан вывод о том, что отказ от применения УСН является правом налогоплательщика и носит уведомительный характер. А поскольку в рассматриваемом деле налогоплательщик с начала года осуществлял хозяйственную деятельность, оформлял первичные документы и представлял налоговые декларации, соответствующие общей системе налогообложения, суды сочли обоснованным применение им общего режима налогообложения и вычетов по НДС. Ну а то, что налогоплательщик нарушил срок направления в инспекцию уведомления, так это ничего страшного. Ведь налоговым законодательством не предусмотрены последствия пропуска данного срока в виде запрета налогоплательщику применять иной режим налогообложения.

Аналогичный вывод сделан в Постановлениях ФАС Уральского округа от 9 октября 2012 г. N Ф09-9293/12, ФАС Центрального округа от 16 января 2014 г. N А68-276/2013 и т.д.

Последствия неуведомления

На основании вышеописанных порядков возникает логичный и справедливый вопрос, в каких случаях деятельность организации считается прекращенной, и когда требуется уведомление об этом? Подача уведомления не является обязательной, и налоговая инспекция не вправе требовать подобных действий, если ИП или ЮЛ:

- не имеют поступлений и издержек;

- отсутствуют намерения в оформлении договора;

- работа приостановлена на неопределенное время.

В остальных случаях подача бумаги обязательна, т. к. несоблюдение этого требования чревато наложением штрафных санкций. За налогоплательщиком сохраняется право самостоятельного решения о том, стоит ли завершать работу по УСН или продолжать функционировать в таком порядке. Если хозяйствующим субъектом было принято решение о прекращении применения упрощенного режима налогообложения, ему придется столкнуться со следующими последствиями:

- необходимость подачи уведомления в случаях, предусмотренных действующим законодательством;

- прекращение действия обязательств, связанных с УСН;

- утрата прав на использование всех льгот, предусмотренных для упрощенцев;

- необходимость прекращения деятельности либо официального перехода на иной налоговый режим.

Таким образом, решив отказаться от применения системы, упрощенец должен подать в контролирующие органы соответствующее уведомление и составить его в правильной форме в соответствии с шаблоном. Если пренебречь этим требованием, придется уплачивать штрафную санкцию, размер которой определяется нормами налогового законодательства. После прекращения пользования УСН предприниматель освобождается от всех обязательств, которые с ней связаны.

Документы для скачивания (бесплатно)

Форма 26.2-8

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Прекращение предпринимательской деятельности

Каких-либо особых требований по его заполнению не существует. Многие поля, наоборот, имеют сходства с упрощенной декларацией. Заполнение бланка осуществляется в ручном или автоматическом (на компьютере) режиме. Передача его в налоговые органы возможна следующими путями:

- личное обращение;

- создание обращения на основании доверенности;

- отправка документации почтой;

- пересылка в электронной форме.

В документе принято отражать следующие сведения и материалы, которые позволят налоговым службам грамотно составить статистическую базу:

- ИНН/КПП налогоплательщика;

- кодовое значение ИФНС;

- наименование субъекта хозяйствования (или же полное ФИО индивидуального предпринимателя);

- дата, в которую деятельность по УСН будет прекращена;

- сведения о лице, осуществляющем подачу документа;

- материалы из доверенности;

- подпись, дата, телефонный номер исполнительного специалиста.

Субъект, осуществивший подачу этого документа, обязуется предоставить в налоговую службу декларацию и перечислить на ее базе налог в государственную казну.

Форма 26.2-7 – как получить информационное письмо о применении УСН

12 декабря 2019

16721

1С-Старт

Упрощённая система налогообложения – это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года

При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. Кроме того, контрагенты могут получить информацию о применении вами УСН, запросив сведения из ЕГРЮЛ или ЕГРИП. Но если и выписка из реестра не может убедить вашего партнёра, тогда надо заказать в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑1, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

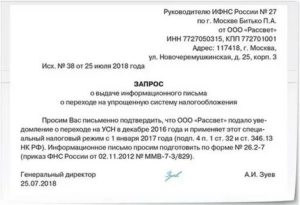

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос в ИФНС о подтверждении перехода на УСН (скачать образец)

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо от ИФНС по форме 26.2‑7 (скачать образец)

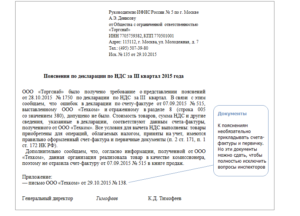

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Для упрощенцев отменят декларацию

Власти страны на высшем уровне объявили об упрощении отчетности для малого бизнеса. В послании Федеральному собранию Путин сообщил о полной отмене отчетности для ИП, которые пользуются цифровыми технологиями.

«Индивидуальных предпринимателей… нужно вообще освободить от отчётности, сделать для них уплату налогов простой транзакцией, проходящей в автоматическом режиме. Что касается предпринимателей, которые используют контрольно-кассовую технику, то им налоговую отчётность нужно решительно упростить. Знаете, это всё такая рутина, на первый взгляд, но эта рутина и не позволяет нам энергично двигаться вперёд. Нужно всё сделать, чтобы зачистить это пространство. Добавлю, что активное внедрение цифровых технологий и платформ позволит последовательно идти к повышению прозрачности и обелению экономики», —сказал Путин.

Глава ФНС доложил Путину о скорой отмене декларации по УСН. Глава ФНС сказал, что налоговики перейдут на автоматическое начисление и списание налога по УСН, а декларации по упрощенке отменят.

Минфин уже приступил к разработке проекта закона об упрощении отчетности для малого бизнеса.

Бизнес, который работает сейчас на общей системе, задумывается о переходе на упрощенку с 2020 года. Сделать это можно при численности работников до 100 человек и доходах за 9 месяцев 2018 года не более 112 млн. руб.

Подготовить к налоговой реформе поможет журнал «Упрощенка», сегодня дарим 4 месяца за подписку на 6 месяцев. Платите за полгода, а читайте 10 месяцев!

Счет на 6 мес. + 4 мес. в подарок →

Оплатить картой →

Быстрая подписка по телефону.

О том, как изменились проверки бизнеса, смотрите в статьях:

- Как ИФНС по-новому проверяет упрощенцев

- Что делать, если вам назначили проверку, несмотря на запрет

- Как самостоятельно проверить годовую бухгалтерскую отчетность

- Документы при налоговой проверке

- От каких проверок «упрощенцев» освободили на три года

Срочная новость для бухгалтерии по отчетности: «Фонды запрещают выдавать бывшему работнику копию СЗВ-М».. Читайте в журнале «Упрощенка»

>Как отказаться от УСН?

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей.

Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р.

— 300р.) — 180 р. В данном примере, выгодней выбирать “доходы”.

А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

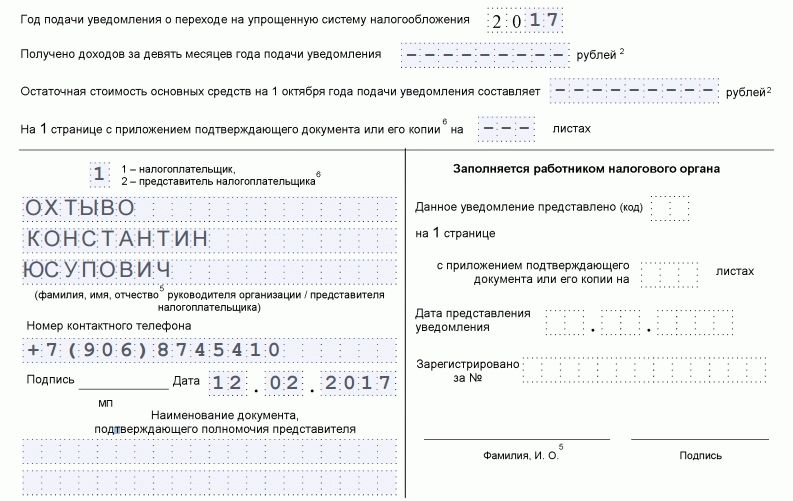

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН. Год подачи уведомления — вписываем текущий

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся.

Год подачи уведомления — вписываем текущий. Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся.

Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн. С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”.

У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении: 1 — если мы сдаём заявление самостоятельно и 2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Стоит отметить, что использование данного бланка носит рекомендательный характер, следовательно, уведомление можно подавать в произвольной форме. Бланк одинаков как для организаций, так и для ИП.