Приказ минфина рф от 17.11.2017 n 194н

Содержание:

- Варианты списания недостачи

- Образец заполнения сличительной ведомости ИНВ-19

- Когда применяется акт о результатах инвентаризации ф. 0504835

- Скачать образец документа

- Как составить распоряжение на проверку по форме № ИНВ-22

- Образец приказа по результатам инвентаризации

- Что такое инвентаризационный ярлык форма ИНВ-2: унифицированная форма, образец заполнения, бланк

- «Сверим часы» с бюджетом и банком

Варианты списания недостачи

Ведь списывать ущерб в счёт налогооблагаемой прибыли не выгодно для предприятия.

А для того, чтобы убыток не попал под налогообложение, операция должна быть обоснованно оформлена и подтверждена официальными и бухгалтерскими документами.

Если оформление описей показало наличие недостачи при инвентаризации ТМЦ, к которым применимы нормы естественной убыли, то директор предприятия может принять решение об их списании на усушку, утруску и другие виды количественного уменьшения показателя.

Ошибки в учёте, приведшие к нехватке имущества, выявляются с помощью анализа документов, подтверждающих движение материальных ценностей на счетах, и исправляются путём внесения изменений в регистры бухгалтерского учёта и составления корректирующих проводок.

Подобное урегулирование проблемы возможно и при обнаружении пересортицы. Если сопоставима стоимость материалов, в отношении которых она допущена, то допустимо списание недостающих единиц и одновременное оприходование выявленного излишка.

Нехватку имущества или его порчу по причине природных или техногенных обстоятельств предприятие может списывать на убытки в любом объёме, но для этого необходимо иметь документ, подтверждающий факт воздействия чрезвычайных обстоятельств.

Это может быть:

- справка из городского «Водоканала»;

- пожарного управления;

- отделения МЧС.

В любом случае техногенная или природная катастрофа должны быть подтверждены организацией, которая устраняла последствия этого события.

Учет и взыскание недостачи товара и денег

В случае если есть все основания подозревать хищение или кражу, осуществлённые третьими лицами, следует обратиться в правоохранительные органы с заявлением о назначении официального расследования. По окончании следственных мероприятий, не давших положительного результата, будет выдан соответствующий документ, на основании которого в дальнейшем будет проведено списание недостачи при инвентаризации и ущерба, причинённого невыясненным лицом.

Совсем по-другому обстоят дела в бюджетной организации. За списание недостач сверх установленных нормативов, равно как и за их сокрытие, руководителя могут обвинить в нецелевом расходовании государственных средств и применить к нему строгие методы воздействия.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Когда применяется акт о результатах инвентаризации ф. 0504835

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения. После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Условие проведения инвентаризации

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется. Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки. Причин может быть достаточно много, от элементарных ошибок до кражи.

(Видео: “Как отразить результаты инвентаризации в 1С?”)

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

-------------¬

Ведомость расхождений по результатам инвентаризации N ____ ¦ КОДЫ ¦

+------------+

Форма по ОКУД ¦ 0504092 ¦

+------------+

от "__" __________ 200_ г. Дата ¦ ¦

+------------+

Наименование учреждения (органа, организующего исполнение ¦ ¦

бюджета; органа, осуществляющего кассовое +------------+

обслуживание исполнения бюджета) ________________________________ по ОКПО ¦ ¦

+------------+

Структурное подразделение _______________________________________ ¦ ¦

L-------------

----T-----------T-------T-----------T-----------T-----------------------------------------------------------------------

N ¦Материально¦Номер ¦ Единица ¦Номер счета¦ Результаты инвентаризации

п/п¦ответствен-¦объекта¦ измерения ¦ бюджетного+---------------------------------------------------------T-------------

¦ное лицо, ¦учета +-------T---+ учета ¦ недостача ¦ излишки

¦наименова- ¦(инвен-¦наиме- ¦код¦ +---------T-------------T--------T-------------T----------+------T------

¦ние объекта¦тарный ¦нование¦ ¦ ¦балансо- ¦ в пределах ¦рыночная¦ сверх норм ¦разница ¦коли- ¦сумма,

¦учета ¦или ¦ ¦ ¦ ¦вая стои-¦ норм ¦стои- ¦естественной ¦между ры- ¦чество¦ руб.

¦ ¦иной) ¦ ¦ ¦ ¦мость, ¦естественной ¦мость, ¦ убыли ¦ночной и ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦руб. ¦ убыли ¦руб. ¦ ¦балансовой¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ +------T------+ +------T------+стоимостью¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦коли- ¦сумма,¦ ¦коли- ¦сумма,¦(+, -), ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦чество¦ руб. ¦ ¦чество¦ руб. ¦руб. ¦ ¦

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+-----------+-------+-------+---+-----------+---------+------+------+--------+------+------+----------+------+------

Главный

бухгалтер _________ ____________ Исполнитель ___________ _________ ____________

(подпись) (расшифровка (должность) (подпись) (расшифровка

подписи) подписи)

"__" ___________________ 200_ г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Ведомость: образцы (Полный перечень документов)

- Поиск по фразе «Ведомость» по всему сайту

- «Ведомость расхождений по результатам инвентаризации».doc

Документы, которые также Вас могут заинтересовать:

- Ведомость расчета размера ущерба, причиненного экологическим правонарушением на территории города Жуковский Московской области

- Ведомость расчета размера ущерба от санкционированной вырубки зеленых насаждений на территории города Жуковский Московской области

- Ведомость расчета индексов изменения сметной стоимости местных материалов-представителей по сборникам зональных сметных цен

- Ведомость расчетной лесосеки по лесхозам министерства природных ресурсов России по субъекту РФ

- Ведомость результатов конкурсантов по физической подготовке

- Ведомость результатов инвентаризации ценностей к годовому отчету. Специализированная форма N 33-ОН

- Ведомость результатов, выявленных инвентаризацией имущества налогоплательщика при налоговой проверке

- Ведомость результатов конкурсантов по огневой подготовке

- Ведомость результатов конкурсантов по специальной подготовке

- Ведомость результатов конкурсантов по технико-криминалистической подготовке

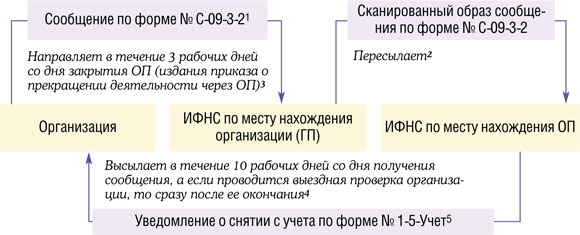

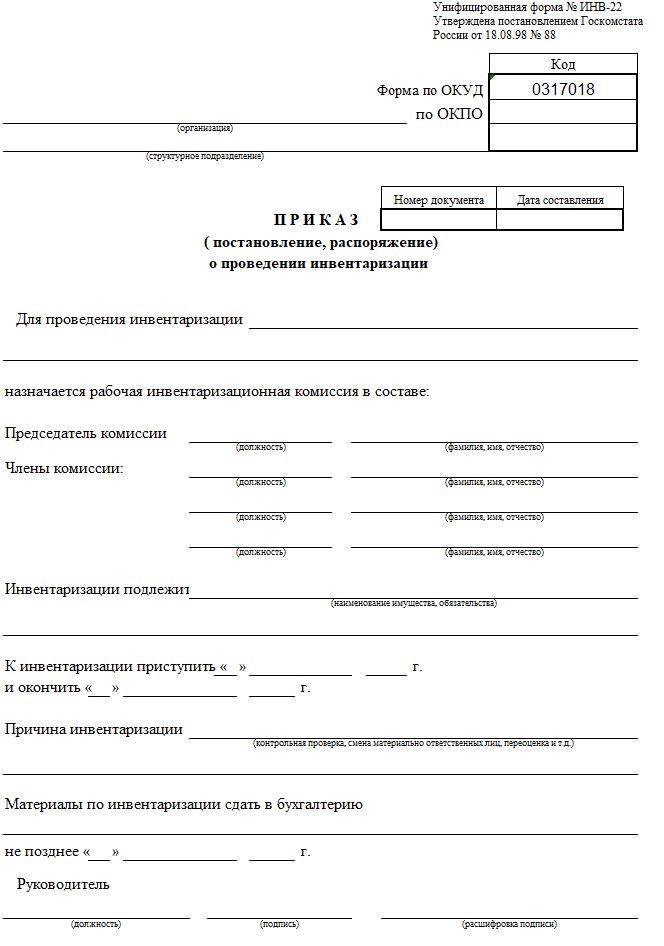

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22 — на ее основе подготовлен образец приказа о проведении инвентаризации 2020. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

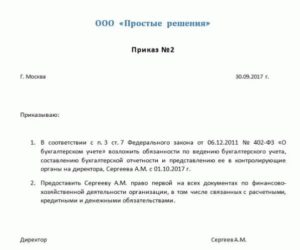

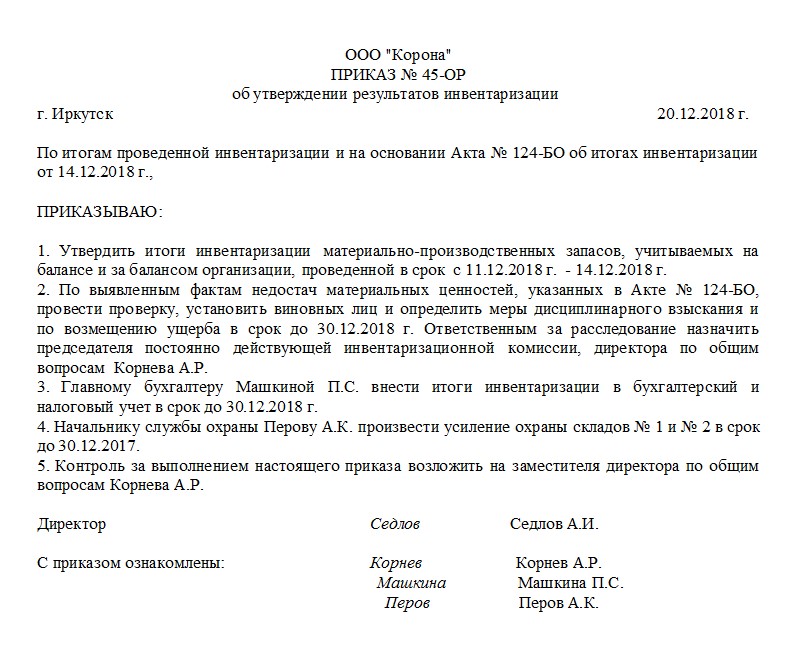

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Что такое инвентаризационный ярлык форма ИНВ-2: унифицированная форма, образец заполнения, бланк

Инвентаризация имущества компании, хранящегося в складских помещениях – трудоемкий и длительный процесс. И для облегчения данной процедуры практикуется использование инвентаризационных ярлыков.

Что такое инвентаризационный ярлык

Инвентаризационный ярлык, иначе называемый формой ИНВ-2, представляет собой унифицированный вид вспомогательного учетного документа, подтверждающий наличие на складе инвентаризуемого имущества на момент проведения проверки. Так же ИНВ-2 учитывает промежуточные результаты проводимой инвентаризации. К ярлыку прибегают в таких случаях:

- Если инвентаризация имеет продолжительность более чем день, то уже учтенное имущество обозначается заполненной данной формой.

- При большом количестве ревизуемых объектов для их более основательного учета.

- В некоторых случаях ярлык служит для маркировки места хранения сырья или продукции компании.

Нормативное обоснование

Требования к содержанию и к форме всех первичных учетных документов бухучета, к которым относится и ИНВ-12 закреплены в:

- Законе о бухучете (№402), в котором обозначены требования к содержанию данного документа.

- Постановлении Госстата (№88) – с утвержденной формой ярлыка.

Инвентаризационный ярлык должен содержать исчерпывающую информацию не только о том предмете, за которым он закреплен, но и о месте его хранения. Поэтому он содержит следующие данные:

- Название и все реквизиты ревизуемой организации.

- Название подразделения, за которым закреплено имущество.

- Номер приказа о начале инвентаризации.

- Указание на место хранения предмета: номер данного стеллажа, номер конкретной полки и ячейки.

- Полное описание учтенной материальной ценности: его марку, сорт, профиль материала, размерную величину, номер чертежа детали.

- Единица измерения предмета.

- Фактически имеющиеся на месте хранения количество.

Как заполнить ИНВ-2

Основанием для того, чтобы состав инвентаризационной комиссии приступил к началу исполнения своего задания, является приказ первого руководителя о проведении проверки. Он определяет:

- Состав комиссии.

- Круг ее обязанностей.

И выступает основанием для оформления учетных документов, к разновидности которых относится бланк ИНВ-2. Он составляется одним из членов комиссии, после выявления наличия проверяемого имущества и его пересчета.

Инструкция

При заполнении инвентаризационного ярлыка следует придерживаться следующих правил:

- Форма ИНВ-2 является рекомендуемым, а не обязательным документом. Поэтому ярлык может выглядеть несколько иначе.

- При необходимости образец бланка ИНВ-2 можно без проблем скачать.

- Заполняется форма ручным или машинным способом.

- После проверки наличия на складе ревизуемых предметов и их пересчета ответственный член комиссии заполняет ярлык ИНВ-2.

- Документ оформляется в единственном числе.

- Его подписывают все участники данной комиссии и ответственное за сохранность инвентаризируемого имущества лицо.

- Окончательно оформленный ярлык должен находиться на месте хранения пересчитанных и зафиксированных товаров или материальных ценностей.

- Зафиксированное в бланке ИНВ-2 имущество временно отдается на ответственное хранение на этом же складе, о чем должна быть выполнена запись на обратной стороне формы, и заверена подписью лица, отвечающего за его сохранность.

- Исправление документа допускается. Можно зачеркнуть ошибочную информацию и внести правильную, заверив этот факт подписью составителя ярлыка.

- Оформленные бланки ИНВ-2 являются основанием для последующего составления формы ИНВ-3.

Образец

Образец формы ярлыка ИНВ-2 выглядит так:

- Верхняя строка – название организации, ее кодировка (ОКУД, ОКПО) и вид деятельности.

- Ниже – номер или наименование структурного подразделения.

- В следующую строчку вписывается основание инвентаризации (приказ или распоряжение), его дата, номер.

- Так же в правой стороны верхней части листа должны быть даты: начала и конца инвентаризации.

- В центре лист, правее его названия – номер и дата составления.

Поле этого идет строка описания места хранения имущества с номерами:

Далее идет последовательное описание учтенных материальных ценностей (заполняется по необходимости):

- Код или номер.

- Фактическая марка.

- Сортность.

- Тип профиля.

- Размер единицы изделия.

- Номер его чертежа.

- Единица измерения.

- Количество прописью и цифрами.

В нижней части подписи:

- Членов комиссии.

- Ответственного кладовщика.

У инвентаризационного ярлыка есть и обратная сторона. На ней должна быть информация о передаче вещей на ответственное хранение, включающая:

- Дату, на которую был произведен пересчет МЦ.

- Их количество.

- Должность, подпись и фамилия лица, принявшего имущество.

Бланк можно бесплатно скачать в формате Word.

Образец ИНВ-2

«Сверим часы» с бюджетом и банком

Свои учетные данные желательно сверить с данными по вашей организации, которыми располагают налоговая служба, ФСС и ПФР. Проще всего тем, кто сдает отчетность в электронном виде. Часто в программе, с помощью которой пересылается отчетность, видны все начисления и уплаты. Если же этого нет, то можно обратиться в инспекцию (либо отделение фонда) с заявлением о проведении сверки расчетов.

Иногда налоговые инспекторы сразу распечатывают свои данные о расчетах с вашей организацией. Если расхождений нет, можно подписывать акт сверкип. 7 ст. 45 НК РФ. Если же есть разногласия — представляете платежки, иные требуемые инспекцией документы и совместно ищете истину. Аналогичная методика сверки и у внебюджетных фондов.

Если по каким-то причинам вы не можете или не хотите проходить сверку, хотя бы сделайте в инспекцию запрос на получение справки о состоянии расчетов — ее инспекция должна предоставить в течение 5 рабочих днейп. 6 ст. 6.1, подп. 10 п. 1 ст. 32 НК РФ.

Не удивляйтесь, если в этом году от инспекции вы получите справку о расчетах с бюджетом по новой форме — она действует с конца сентября этого годаПриказ ФНС от 21.04.2014 № ММВ-7-6/245@.

Банк, в котором у организации открыт расчетный счет, сам просит подтвердить остатки по счетам по состоянию на 31 декабря. Вам лишь нужно проверить предоставленные им данные и, если все в порядке, подписать документ у директора и поставить печать.

***

Годовая инвентаризация и прочие проверочные предновогодние операции — отличный способ подчистить свой учет и привести его в порядок.

Для оформления инвентаризации и ее результатов можно использовать давно знакомые унифицированные формы. А если по каким-то причинам они вам неудобны, можно на их основе разработать собственные, утвердив применение самостоятельно разработанных форм приказом руководителя.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

Авторизоваться

-

я не подписчик, но хочу им стать

Подписаться

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

2020 г.

- Бухотчетность-2019: учитываем новое и боремся с ошибками, № 6

- Изменения в ПБУ 16/02 о прекращаемой деятельности, № 3

- Изменения в ПБУ 13/2000 по учету госпомощи, № 2

- Ошиблись в бухотчетности? Подскажем, как пересдать, № 14

- Знакомьтесь: ГИР БО, № 1

2019 г.

- Первый «бухотчетный» период для организаций, созданных в IV квартале, № 9

- Ответы на «бухотчетные» вопросы, № 8

- Управленческий отчет о движении денежных средств, № 7

-

Бухгалтерская отчетность для управления, № 6

Управленческий ОФР, № 6

- Разбираемся с отчетом о движении денежных средств, № 5

- Списание отложенных налогов при переходе на УСН, № 4

-

Тест: округлять или нет копейки в учете, № 3

Аудит бухотчетности-2018: когда это обязательно, № 3

- Годовая инвентаризация: вспомним о главном, № 24

-

Учетная политика — 2020, № 23

Временные разницы по ПБУ 18/02: версия-2020, № 23

Постоянные разницы по ПБУ 18/02: версия-2020, № 23

Влияние поправок в ПБУ 18/02 на отчетность, № 23

-

«Валютное» ПБУ 3/2006 подправили, № 2

Шпаргалка по бухгалтерской отчетности за 2018 год, № 2

- Тест: проводки по расчетам с работниками, № 19

-

Новые штрафы за нарушения бухучета у бюджетников, № 14

Ошибка в бухучете и отчетности: штрафы по КоАП, № 14

- Упрощенные способы ведения бухгалтерского учета, № 13

-

Новый профстандарт для бухгалтеров, № 12

Бухотчетность: вопросы после сдачи, № 12

Памятка по профстандарту «Бухгалтер», № 12

- Предоставление акционерам бухотчетности, № 10

2018 г.

- Счет 84: прибыль может уживаться с убытком, № 5

- Готовимся сдавать бухотчетность за 2017 год, № 4

-

Организация годовой инвентаризации, № 21

Учетные вопросы по годовой инвентаризации, № 21

Бухбаланс за 2017 год уточнить уже нельзя, № 21