Уточненная декларация 3-ндфл

Содержание:

- Получение вычета через интернет: пошаговая инструкция

- Как правильно заполнить уточненную 3-НДФЛ?

- Формирование разделов

- Как избежать штрафа при подаче уточнёнки

- Для чего необходима налоговая декларация 3 НДФЛ и кто её заполняет?

- Что значит декларация 3-НДФЛ

- Как сделать корректировку декларации НДС

- Особенности заполнения уточненной декларации 3-НДФЛ

- Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган

- Кто должен подавать декларацию

- Когда нужно подать корректировку по НДС

- Что писать в декларации

- Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Санкции за ошибки в декларации

- Как заполнить подать уточненную декларацию 3-НДФЛ: пошаговая инструкция

Получение вычета через интернет: пошаговая инструкция

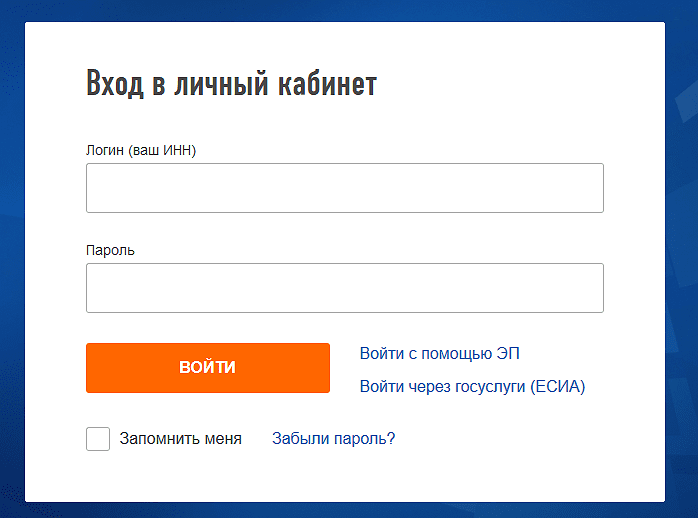

С июня 2015 года все россияне получили возможность заполнять и отправлять налоговую декларацию 3-НДФЛ дистанционно. Для этого достаточно пройти авторизацию на . Это можно сделать 3 способами:

- Авторизоваться с помощью логина (ИНН) и пароля. Но этот вариант доступен тем, кто уже получил данные для входа (в ФНС или МФЦ при личном обращении).

- Войти с помощью электронной подписи. Предварительно ее нужно будет получить и установить плагин для работы с сертификатом на компьютер.

- Зайти в сервис через портал Госуслуг. Правда, доступ к личному кабинету получают только пользователи, которые подтвердили свою личность через центр обслуживания. Иначе зайти не получится.

Использовать можно любой из этих вариантов – какой будет удобнее. Но помните, что для подписания документа в электронной форме потребуется электронная подпись.

Заполнение декларации

Перед отправкой подтверждающих документов их еще нужно собрать и заполнить налоговую декларацию. И если со сбором бумаг трудностей возникает меньше, то внесение сведений в форму 3-НДФЛ вызывает вопросы. Если вы решили подавать документы дистанционно, то заполнить декларацию можно:

- прямо в своем личном кабинете, внеся все необходимые сведения в электронную форму;

- с помощью специальной программы, которую можно , здесь же есть инструкция по установке и использованию.

В последнем случае достаточно будет скачать и установить программу, заполнить декларацию и импортировать ее. Если работать с ней не хочется, можно авторизоваться прямо на сайте, перейти в раздел «Жизненные ситуации» и там нажать на кнопку подачи декларации 3-НДФЛ.

Далее из предложенных вариантов нужно выбрать онлайн-заполнение. Кстати, в этом же разделе можно отправить уже готовую декларацию или скачать программу для ее составления.

Далее придется заполнять декларацию по каждому году (сразу за несколько оформить не получится – за каждый составляется свой документ). Поэтому в открывшемся окне выбираем нужный год. И поэтапно вводим всю информацию.

Интересно! Если работодатель успел сдать отчет за нужный год, то сведения о доходах подгрузятся в декларацию автоматически, т. е. вписывать их не придется.

Подача 3-НДФЛ и сопутствующих документов

Если декларацию вы заполняли на компьютере, то ее достаточно подгрузить в личном кабинете через вот такую форму:

Сама декларация должна быть после заполнения сохранена на компьютере в формате XML. Сюда же подгружаются и все подтверждающие документы (договора, платежные документы и т. д.). Общий их размер не должен превышать 20 МБ.

Подпись документов

Когда все документы будут прикреплены, останется подписать их, воспользовавшись внутренней электронной подписью. Она предоставляется бесплатно. Если у вас ее пока нет или предыдущая уже устарела, озаботьтесь ее получением заблаговременно, т. к. срок выдачи может колебаться от 30 минут до суток.

Только после подписания документов ЭЦП будет доступна кнопка отправки декларации. Больше никуда идти или что-либо делать не нужно.

Как правильно заполнить уточненную 3-НДФЛ?

Если вы самостоятельно подготавливали первичный отчетный документ, трудностей при заполнении уточненной декларации не возникнет. Как ее корректировать?

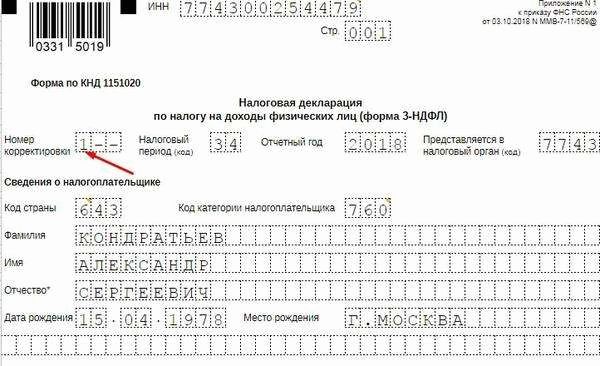

- заполните персональные данные о себе, включая ИНН, ФИО, отчетный период;

- укажите корректирующий номер – при подаче уточнений впервые – «1», при повторном обращении код корректировки – «2»;

- заполните все пункты, по которым вы получали доходы и производили расходы, так, будто вы делаете это впервые, проставляя верные данные;

- укажите дату, подпишите документ.

К 3-НДФЛ следует приложить чеки или другие документы, которые первоначально не были поданы в ФНС.

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2–12 и приложения к 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненка, поданная в рамках тех же осуществленных операций, должна их содержать.

Если налогоплательщик вносил такие поправки, то в составе уточненки, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной отчетной формы, необходимо подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8–12. Если по ним нет изменений или уточнений, оставьте его пустым. Признак актуальности равен «1». Это означает, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. Если есть необходимость внести правки во все разделы, то ставится признак актуальности «0» по всем разделам, и тогда производится выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по ним проставлен признак «0» и произведена повторная выгрузка сведений.

Однако такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, рекомендуется выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии.

Если вы формируете отчеты в программе «Налогоплательщик ЮЛ», расскажем коротко, как сделать уточненную декларацию в Налогоплательщике: после формирования основной декларации доступна кнопка «У», которая предлагает различные опции:

- создание корректировки;

- изменение номера корректировки;

- удаление декларации.

Выберите пункт «Добавить уточненный расчет», укажите номер уточнения.

Как избежать штрафа при подаче уточнёнки

Всегда ли корректировка декларации означает штраф? Вовсе нет. Если сделать всё верно, то санкций удастся избежать. Причём даже в том случае, если уточнёнка будет с доплатой налога. Алгоритм расписан в пункте 4 статьи 81 НК РФ. При выявлении ошибки следует:

- исправить её и заново исчислить сумму НДС;

- рассчитать пени (если срок уплаты прошел);

- перечислить налог и пени в бюджет;

- сформировать уточненную декларацию и направить ее в ФНС.

Всё это лучше сделать как можно быстрее. Ведь нужно успеть до того момента, как налоговый орган сам обнаружит ошибки в декларации. Вот тогда уже будет наложен штраф по статье 122 НК РФ в размере 20% от недоплаченной суммы. Аналогичные последствия наступят, если сначала подается уточнёнка по НДС, и только потом уплачивается налог и/или пени.

Необходимость скорректировать декларацию может возникнуть, в том числе, в период проведения камеральной проверки первичного отчёта. Если ФНС выявляет в её ходе какие-то несоответствия, она запрашивает пояснения. Но даже получение такого требования ещё не значит, что налогоплательщик будет оштрафован. Инспекция предложит ему самостоятельно проверить отчёт, найти и исправить ошибки.

Более того, Налоговая служба всячески рекомендует плательщикам корректировать отчёты и доплачивать налоги, не дожидаясь результатов проверки. Штрафы в таком случае не налагаются (письмо ФНС от 20.08.2018 № АС-4-15/16075).

Для чего необходима налоговая декларация 3 НДФЛ и кто её заполняет?

Подавать декларацию о доходах в 2016 году (за 2015 год) необходимо:

- При получении вознаграждений от физических лиц и организаций, не являющихся налоговыми агентами, по трудовым договорам, гражданско-правовым договорам, договорам найма или аренды имущества.

- При продаже имущества, принадлежащего вам.

- При получении доходов из-за рубежа.

- При получении любых доходов, с которых не был удержан налог ранее.

- При получении выигрышей в лотерею, тотализатор и т.д. (в т.ч. на игровых автоматах).

- При получении вознаграждения, выплачиваемого наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений.

- При получении от физических лиц, которые не являются индивидуальными предпринимателями, доходов в порядке дарения (денежный или натуральный эквивалент).

- При получении доходов в денежном эквиваленте недвижимости и/или ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций.

Для чего нужна декларация 3-НДФЛ?

- Для того, чтобы легализовать свой доход, полученный в последнее время.

- Чтобы иметь возможность получить налоговые вычеты после покупки жилья или оплаты учебы, лечения.

- Чтобы обосновать свои денежные расходы в крупном размере.

- Чтобы иметь возможность распоряжаться своими денежными средствами – и в России, и в других странах.

- Чтобы избежать санкций и штрафов за допущенные налоговые правонарушения.

Что значит декларация 3-НДФЛ

Подавать декларацию 3-НДФЛ должен каждый гражданин, который получает такие доходы:

- Заработная плата, если гражданин имеет официальное трудоустройство.

- Продажа имущества (движимого и недвижимого), если гражданин владел им меньше установленного законом срока.

- Вознаграждения, получаемые при работе по гражданско-правовым договорам. Пример: оказание каких-либо услуг или работы подрядчиков.

- Любые выигрыши: в казино, в лотерею и другие.

- Доход, получаемый за пределами РФ.

- Сдача недвижимости в аренду физическим лицам.

- Индивидуальные предприниматели, которые получают доход, занимаясь своей деятельностью (адвокаты, нотариусы, репетиторы и прочие).

Бывают случаи, когда гражданин не должен подавать декларацию:

- Официально трудоустройство. За каждого работающего гражданина декларацию 3-НДФЛ заполняют в бухгалтерии его организации. Когда нужно отнести готовую декларацию в ФНС, гражданин просто должен обратиться в бухгалтерию за заверенной копией. Конечно, если человек имеет какой-то посторонний доход, не имеющий никакого отношения к основной работе, о его декларировании придется позаботиться самостоятельно.

- Отсутствие официального трудоустройства. Это подразумевает, что человек не получает никакой прибыли, следовательно, ему нечего декларировать.

Особенности

Отличием уточненной декларации 3-НДФЛ является то, что она подается, когда в обычной декларации были допущены некоторые неточности и недочеты. К наиболее часто допускаемым ошибкам в декларации относят:

- Нет данных по стандартным вычетам.

- Неправильная терминология в некоторых пунктах.

- Неправильно расставленные знаки, отсутствие прочерков в тех ячейках, которые остались пустыми.

- Неправильное расположение данных на листах.

Уточненную декларацию еще называют корректирующей. Параллельно с ней должно быть отправлено в ФНС сопроводительное письмо. В нем гражданин отображает причину, по которой возникла необходимость в составлении уточненной декларации. Также нужно приложить документы, подтверждающие те места декларации 3-НДФЛ, в которых были допущены ошибки.

Правила подачи

Главная особенность уточненной декларации — она не должна содержать ошибок в заполнении. Для того чтобы заполнить уточненную декларацию, гражданину дается 5 дней с того момента, как сотрудники ФНС обнаружат ошибки в предыдущем варианте и сообщат об этом.

Точно так же, как и обычную декларацию, уточненную можно подавать удаленно, то есть с помощью онлайн-сервисов.

Как сделать корректировку декларации НДС

Уточненную декларацию сдают в ту ИФНС, в которой компания стоит на учете в день подачи исправленных сведений, даже, если первичную декларацию отправляли в другую инспекцию (п. 5 ст. 81). Имейте в виду, если корректировочная декларация по НДС подается спустя два года после завершения отчетного периода, инспекторы могут запросить не только пояснения, но и первичные документы, а также аналитические регистры (п. 8.3 ст. 88 НК РФ).

«Уточненка» заполняется по той же форме, что и предшествующая декларация. В исправленный документ следует включить (письма ФНС от 11.01.2017 № АС-4-15/200, от 11.03.2016 № ЕД-4-15/3967):

- все заполненные разделы из первоначальной декларации, даже если в них не было ошибок;

- разделы, которые надо было заполнить в предыдущей декларации, но этого не было сделано (к примеру, являясь налоговым агентом, компания не исчислила агентский НДС – в «уточненке» это нужно исправить);

- приложение 1 к разделу 8, если заполнен дополнительный лист книги покупок за квартал, за который сдается «уточненка»;

- приложение 1 к разделу 9, если аналогичная ситуация произошла с книгой продаж.

В строке 001 первой страницы раздела 8 и/или 9 необходимо указать признак актуальности ранее представленных сведений (Письмо ФНС от 17.06.2016 № СД-3-3/2770@):

- «1» – в случае, если подтверждаете актуальность сведений этого раздела в первоначальной декларации, и что в «уточненке» они не исправлялись. Признак актуальности «1» ставится, если уточненная декларация подается из-за составления дополнительного листа книги покупок или продаж.

- «0» – говорит о том, что исправлялись сведения в разделе 8, содержащем информацию из книги покупок по облагаемым НДС операциям.

С 29 марта 2020 года действует Приказ ФНС России от 28.12.2018 № СА-7-3/853@, который изменил некоторые разделы декларации по НДС. Нововведения необходимо учитывать, если придется вносить изменения в декларации, представленные в налоговую начиная с 1 квартала 2020 года. В частности, в документе появились строки 043 и 044, предназначенные для пользователей системы tax free и для тех, кто решил отказаться от 0% ставки НДС.

Всю отчетность специалисты 1С-WiseAdvice готовят на основе первичных документов, в которых нет ошибок. Наша уникальная запатентованная технология обработки первички «Процессинг» позволяет:

- проверять в режиме онлайн наличие и корректность первичных документов;

- контролировать, обработаны ли документы, и насколько оперативно это сделано (мы ничего не забываем, не теряем и не упускаем из виду);

- хранить историю перемещения любого документа: от момента поступления к нам в офис до того, как его отразят в учете.

Наша технология дает возможность делать замечания к качеству и наличию необходимых документов прямо в системе 1С. В любой момент времени, с любой периодичностью мы можем отправлять нашим клиентам удобный отчет о недостающих и требующих исправления документах. Благодаря регулярной обратной связи, вопросы, связанные с отправкой и корректировкой «первички», будут решаться спокойно на протяжении всего отчетного квартала, а не в последний момент перед сдачей декларации по НДС.

Кроме того, на практике по ряду причин мы довольно часто и совершенно спокойно используем уточненные декларации по НДС, например, если клиент не успел собрать и передать нам в работу необходимые документы. Поэтому, если по каким-то причинам необходимость в уточненной декларации все-таки возникнет, мы направляем ее в ИФНС в штатном режиме. Далее взаимодействуем напрямую с налоговой, если вдруг у инспекторов возникнут какие-либо вопросы относительно уточнения налоговых обязательств по НДС.

Следующая

НалогиУСН 6 процентов в 2020 году для ИП: уменьшение налога без работников

Особенности заполнения уточненной декларации 3-НДФЛ

Составление корректирующей декларации практически ничем не отличается от первичного заполнения данных. Во-первых, необходимо указать номер корректировки (1, 2, 3 и т.д.) за отчетный период. Во-вторых, требуется правильно отразить всю необходимую информацию с приложением подтверждающих документов при необходимости.

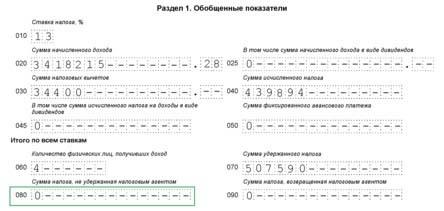

- Титульный лист – отражаются общие сведения о физлице, его ИНН/статусе, дате и месте рождения, паспорте, отчетном периоде, виде подаваемого документа (первичный или повторный), налоговом подразделении, прочая статистическая информация.

- Раздел 1 – отражаются данные о налоге к доплате или возврату из бюджета.

- Раздел 2 – отражается расчет налогооблагаемой базы и непосредственно налога по используемой расчетной ставке.

Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А. При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. Для получения вычетов социального характера вносить сведения необходимо в титульный лист, разделы 1, 2, листы А и Е1. Если же физлицо продало квартиру/автомобиль и желает получить имущественный вычет, следует сдать декларацию в составе – титульный лист, разделы 1, 2, листы А и Д2.

Как видите, случаи очень многообразны и важно не только грамотно отразить все сведения, но и выбрать подходящие листы. Только после этого декларация будет заполнена правильно, что гарантирует принятие формы налоговыми органами

Значительно упрощается процесс сдачи отчета при формировании данных в специальной программе, где предусмотрена встроенная проверка информации показателей, что минимизирует ошибки.

Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган

- лично или через представителя;

- почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче декларации лично или через представителя рекомендуем заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а на втором инспектор сделает отметку о том, что декларация принята. Также желательно составить сопроводительное письмо в двух экземплярах с указанием всех переданных в налоговый орган документов.

Срок представления уточненной декларации законодательством не установлен, поэтому вы можете направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если вы подали уточняющую декларацию.

Кто должен подавать декларацию

Существует целый ряд граждан, которые обязаны уплачивать налоги со своей прибыли по ставке 13 процентов.

К данным налогооблагаемым доходам относятся:

- Сдача квартиры в наём физическому лицу.

- Заработная плата (декларацию самостоятельно подавать не придется — это сделают в бухгалтерии).

- Продажа движимого и недвижимого имущества, находящегося в собственности менее трёх по последним изменениям даже 5) лет.

- Единовременное денежное поступление в рамках гражданско-правового договора, например, от услуг или подрядных работ.

- Выигрыш в лотерею, казино или в иных азартных играх.

- Доход, полученный не в пределах Российской Федерации.

Освобождение от подачи декларации наступает в следующих из перечисленных случаях:

- Наличие постоянного места работы. Это интересно! Когда гражданин РФ официально трудоустроен, декларацию 3-НДФЛ за него заполняет бухгалтерия по месту трудоустройства. Соответственно, в случае необходимости получения этой самой декларации на руки придется обращаться за копией к главному бухгалтеру. Но в бухгалтерии оформляют декларацию только по уплате подоходного налога с зарплаты. Если гражданин получает дополнительно еще какую-либо прибыль, то заполнение придется производить самостоятельно или при помощи специалиста за дополнительные дивиденды.

- Отсутствие постоянного места работы, в том числе по причине ухода за ребёнком. Подавать декларацию в этой ситуации не нужно, так как прибыли человек не получает. Необходимость подачи может возникнуть, только если гражданин получает дополнительные доходы.

Каждое физическое лицо, оформленное на работу в соответствии с ТК РФ, автоматически уплачивает НДФЛ со своих начислений по заработной плате, который впоследствии перечисляется в региональный бюджет. Каждая организация, независимо от формы собственности, выступает налоговым агентом.

Встречаются ситуации, когда работодатель по каким-то причинам не уплачивает налог за своих работников. Данная информация отражается в справке 2-НДФЛ, которую каждый сотрудник может получить в бухгалтерии организации. В таком случае работник, трудоустроенный согласно ТК РФ, обязан самостоятельно подавать декларацию 3-НДФЛ.

При территориальной смене места жительства постановка на учёт в другой налоговый орган осуществляется в течение пяти дней после подачи всех необходимых документов.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Что касается корректировочного счёта-фактуры, то он отражается в учёте в текущем квартале. Поэтому он влияет только на сумму налога, подлежащую к уплате в этот период, а прошлые декларации не затрагивает.

Что писать в декларации

Заполнить графу номера корректировки в декларации совсем несложно, просто нужно указать порядковый номер вашего варианта отчета. Та документация, которую вы сдаете в первый раз, будет называть первичной, а все последующие варианты уточненными.

Очень важно не перепутать номера, поскольку при обнаружении этой ошибки налоговая может не просто заставить всё переделывать и выпишет штраф. Вы также можете лишиться выплат, которые получили бы по декларации

К примеру, если вы оформили налоговый вычет и получили его, а потом запутались с номерами корректировок, то ФНС потом через суд может потребовать возвращения вычета обратно.

Вот, при каких случаях необходимо будет исправлять вашу декларацию и подавать новый вариант:

- В первом варианте декларации были неправильные расчеты и в итоге сумма налога не соответствует действительной.

- Есть особенность в подаче корректировки. Если налог был неправильно указан в сторону его переплаты, то налогоплательщик необязательно должен об этом сообщать и переделывать декларацию. А вот если при расчетах налог был занижен, то внесение корректировок обязательно. Поэтому если вы обнаружили, что сделали переплату и её сумма совсем небольшая, то имеет смысл оставить всё как есть, потому что переделать декларацию будет намного сложнее.

https://youtube.com/watch?v=aItjLw7-1k4

Первичная

Первичная декларация всегда заполняется в одном и том же формате. Номер корректировки будет иметь вид «0—». Хотя эта декларация первая, она обозначается как нулевая, и называется так же. Все дальнейшие варианты уже будут различаться и заполняться иначе.

Уточненная

Первичная декларация на самом деле является нулевой и, соответственно, обозначается именно кодом «0». Все дальнейшие декларации будут уже уточненными и должны быть пронумерованы в строгой очередности. Проверяющий в этом случае сможет определиться, какой именно вариант будет конечным, содержащим все необходимые корректировки.

В законодательстве нет ограничения по количеству исправленных вариантов деклараций, которые предоставляются в налоговую контору. Именно поэтому вы можете вносить корректировки до тех пор, пока ваша отчетность не станет абсолютно точной и правильной.

Определить номер корректировки можно следующими способами:

- Проще всего можно посчитать, сколько деклараций вы уже подали. Из-за того, что самая первая декларация имела номер «0», то все последующие будет отражать то число, сколько вариантов деклараций уже было до него. К примеру, если вы подаете пятую 3-НДФЛ, то кодировать нужно число «4», поскольку именно столько вариантов было до этого.

- Также можно обратиться в налоговую и посмотреть, каким был номер предыдущей декларации и в новом варианте поставить следующий.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России. Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации. Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

- обусловившие уменьшение итоговой суммы подоходного налога — гражданин обязан внести корректировку в декларацию 3-НДФЛ;

- не уменьшившие итоговую сумму подоходного налога — гражданин может подать уточненную форму.

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета. Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т. д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

- необходимо использовать ту версию бланка, который действовал в год, за который вы уточняете данные;

- отчет подается по месту постоянной прописки;

- можно подать бумажную либо электронную форму;

- к декларации необходимо приложить сопроводительное письмо с пояснениями и документы, обосновывающие исправления.

Пример 1

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Как выглядела первая декларация Николаева:

Образец заполнения корректирующей декларации 3-НДФЛ:

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Вы можете скачать его отсюда.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Санкции за ошибки в декларации

Никаких штрафов не последует, если гражданин подал уточненную декларацию за прошлый год в период с 30 апреля до 15 июля (крайнего срока уплаты налога). Но это еще зависит от того, когда ФНС обнаружит неточности в первоначальном варианте декларации.

Есть случаи, когда налогоплательщик может быть освобожден от санкций, даже если подал уточненную форму после 15 июля. Это будет в таких ситуациях:

- Человек не знал (ему не сообщили) о том, что налоговый инспектор нашел какие-то ошибки в первоначальной декларации.

- Если гражданин заранее самостоятельно уплатил все причитающиеся налоги, но впоследствии в его декларации были обнаружены ошибки.

- Если была подана уточненная форма, в которой гражданин самостоятельно исправил ошибки, незамеченные налоговым инспектором.

Есть также некоторые моменты, за которые гражданина нельзя оштрафовать:

Декларация сдана на устаревшем бланке. Это нельзя назвать виной гражданина.

Отсутствие некоторых страниц в декларации. По правилам, инспектор должен ее принять, провести камеральную проверку, а затем сообщить гражданину, каких сведений не хватает, и предложить внести их в уточненной форме. К сожалению, зачастую на практике инспекторы просто не принимают у граждан неполные декларации и сразу требуют заполнения новой формы.

Незаполненные строки в 3-НДФЛ

Здесь действует такой принцип: ФНС предпочитает признавать своевременный факт подачи декларации, проводить камеральную проверку и предлагать гражданину составить уточненную форму, акцентируя внимание на определенных пунктах.

Ошибки в расчетах. Здесь играет роль тот факт, каким образом та или иная ошибка могла повлиять на начисление налога

Это должен проанализировать инспектор. Если результатом данной ошибки стала недоплата налога, то избежать штрафных санкций вряд ли удастся. Если ошибка не повлияла на сумму налога, то гражданин просто должен будет подать упрощенку с исправлением неточности.

Если ошибка, допущенная в декларации, отразилась на сумме, то гражданину могут инкриминировать совершение действий, направленных на неполную уплату налога и применить к нему ст. 122 НК РФ. А уже это влечет за собой взыскание штрафа в размере 20% от суммы начисленного налога.

Как заполнить подать уточненную декларацию 3-НДФЛ: пошаговая инструкция

После сдачи отчета вы обнаружили, что в декларации есть неточные сведения или ошибки, которые влияют на размер подоходного налога. В этом случае нужно подать уточненную декларацию по 3-НДФЛ. Рассказываем, как это сделать.

Шаг 1. Определите, как найденная ошибка влияет на налог. Возможны два варианта. Первый — если ошибка не занизила налог, то уточненную декларацию можно не подавать и не вносить изменения в отчет по 3-НДФЛ (абз. 2 п. 1 ст. 81 НК РФ). Второй — если выявленная неточность уменьшает налог, то вам обязательно нужно подать корректирующую декларацию по 3-НДФЛ (абз. 1 п. 1 ст. 81 НК РФ).

Например, А. В. Волков в марте 2020 года подал декларацию 3-НДФЛ за 2018 год. В ней он указал имущественный вычет за покупку квартиры. Через месяц он вспомнил, что в декларацию не внес доход по гражданско-правовому договору. Из-за допущенной ошибки имущественный вычет будет меньше, а суммы налога возрастет. Поскольку, выявленная неточность снижает сумму налога, А. В. Волков обязан подать уточненную декларацию по 3-НДФЛ.

Шаг 2. Заполните уточненную налоговую декларацию 3-НДФЛ. Придерживайтесь основных правил:

- При заполнении декларации используйте печатные буквы. Пустых ячеек оставлять нельзя — в полях без текста поставьте прочерк. Сумма округляется до целого числа: до 50 копеек — в меньшую сторону, больше 50 копеек — в большую сторону.

- Для исправления неточностей используйте форму декларации, действующую в период ошибки. Например, если вы нашли ошибку в декларации за 2017 год, то подайте уточненку, действующую в 2017 году.

- Если это первая уточненная декларация, то на титульном листе в поле «Номер корректировки» впишите цифру 1. Для вторичной декларации — цифру 2. Дальше ставится следующий порядковый номер.

- В уточненной декларации по НДФЛ необходимо отразить все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 НК.

- Заполнить уточненную декларацию 3-НДФЛ можно вручную или электронно. Для этого можете воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» или специальной компьютерной программой «Декларация» на сайте ФНС России.

- К декларации приложите документы, на основании которых подаете уточненку. Это сократит время камеральной проверки и позволит избежать лишних вопросов налогового инспектора.

Пример заполнения титульного листа уточненной декларации 3-НДФЛ

Скачайте образец заполнения уточненной декларации 3-НДФЛ

Шаг 3. Передайте уточненную декларацию 3-НДФЛ в налоговую инспекцию. Сделать это можно разными способами:

- предоставить лично в ФНС по месту регистрации или передать через представителя;

- отправить почтой России с описью вложения;

- передать в электронном формате, в том числе через личный кабинет на сервисе ФНС или через портал Госуслуг.

Если вы подаете уточненку на бумажном носителе, распечатайте два экземпляра. Один останется у налогового инспектора, на втором — инспектор сделает отметку о принятии и вернет вам.

В законодательстве отсутствует срок сдачи уточненной декларации, поэтому направить корректировку 3-НДФЛ можно в любое время, как нашли ошибку. Если инспектор ФНС вдруг потеряет уточненку, вы сможете подтвердить, что подавали документ.

Шаг 4. Заплатите налог в бюджет. Если найденные ошибки занижают подоходный налог, нужно перечислить разницу между ранее перечисленной суммой и доплатой. Если этого не сделать, налоговики пришлют требование об уплате налога, пеней и штрафов. В последующем, налоговый орган может обратиться в суд с заявлением о взыскании задолженности с вашего дебиторского счета или зарплатной карты, наложить арест на личное имущество. Чтобы не нарваться на претензии налоговиков и не участвовать в судебном разбирательстве, можете доверить расчет налога специалистам.