Уставный капитал разных типов акционерных обществ

Содержание:

- Уставный капитал ЗАО

- Срок внесения

- Размеры уставных капиталов для хозяйственных обществ определяются соответствующими законами

- Как правильно рассчитать

- Каким должен быть уставный капитал акционерного общества

- Информация о владельцах ценных бумаг

- Виды уставного капитала

- Пороговые показатели

- Особенности акционерного капитала

- Изменение уставного капитала

- Органы управления ЗАО

- Что это такое

- Понятие уставного капитала АО

- Бухучет операций

- Учредительные документы ЗАО

Уставный капитал ЗАО

Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Минимальный уставный капитал 10 000 (десять тысяч) рублей. Уставный капитал может быть внесен как денежными средствами (открытие накопительного счета для оплаты уставного капитала в банке), так и имуществом, имущественными правами, либо иными правами, имеющими денежную оценку. Форма оплаты акций общества при его учреждении определяется договором о создании общества. Устав общества может содержать ограничения на виды имущества, которым могут быть оплачены акции общества.

При внесении не денежного вклада для определения рыночной стоимости требуется оценка, производимая независимым оценщиком и учредителями, по соглашению между которым оценивается имущество вносимое в оплату акций не могут оценить выше, чем оценил независимый оценщик.

Срок внесения

После завершения процесса регистрации половина ценных бумаг хозяйствующего субъекта выкупается основателями на протяжении 90 дней. Оставшаяся часть денежной массы либо прочего взноса размещается на протяжении последующих 12 месяцев, если иное не регламентируется уставной документацией предприятия (в некоторых случаях определяется укороченный срок).

До тех пор, пока создатели хозяйствующего субъекта не приступят к перечислению первого вклада в УК, работа предприятия ограничивается операциями, необходимыми для осуществления организационных процессов субъекта экономической деятельности (поиск офиса, подписание соглашения с арендодателем и прочее).

До тех пор, пока создатели хозяйствующего субъекта не приступят к перечислению первого вклада в УК, работа предприятия ограничивается операциями, необходимыми для осуществления организационных процессов субъекта экономической деятельности (поиск офиса, подписание соглашения с арендодателем и прочее).

Таким образом, в период регистрационных процедур и формирования УК необходимо основательно обдумывать не только организационно-правовую структуру будущей организации, но и вид планируемого направления работы. Ведь разрыв в наименьших значениях УК с привязкой к выбранному направлению большой.

Напишите свой вопрос в форму ниже

Размеры уставных капиталов для хозяйственных обществ определяются соответствующими законами

Изменений в законы «Об ООО» и «Об АО» не вносили, следовательно, размеры УК остаются прежними.

УК для ООО — 10 000 рублей.

Согласно вступивших в силу с 05.05.2014 изменений для ООО, УК ООО можно оплатить после регистрации общества в течении четырех последующих календарных месяцев, но в полном объеме.

Ст. 26 ФЗ «Об АО» от 26.12.1995 N 208-ФЗ также осталась прежней.

В соответствии со ст. 66.3 ГК РФ в редакции, вступивший в силу с 01.09.2014, ПАО — «Публичное акционерное общество – общество, ценные бумаги, акции которого публично размещаются и обращаются».

Напомним, что ст. 66.3 ГК РФ выделила два признака ПАО

- Акции и ценные бумаги (конвертируемые в его акции) которого публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах

- АО, включившее в устав и в фирменное наименование указание на то, что общество является публичным

Для того чтобы стать публичным, АО достаточно одного из указанных выше двух признаков. Все остальные АО отнесены к непубличным.

Таким образом, размер уставного капитала для ПАО соответствует УК ОАО (100 000 руб.).

А для непубличного АО размер УК составляет 10 000 рублей, как для ЗАО.

Согласно нововведений, денежная оценка имущественного взноса в уставный капитал должна производиться только независимым оценщиком.

При этом, участники общества не смогут определить стоимость имущества выше, чем оценил его оценщик.

Оценщик вместе с участниками или акционерами несет субсидиарную ответственность по обязательствам общества в течение 5 лет с момента первичной регистрации или изменений, внесенных в устав, если стоимость имущества будет завышена.

Однако, если общество создано путем приватизации, данная норма об ответственности не применяется.

Согласно вступивших в силу с 05.05.2014 изменений для ООО, УК ООО можно оплатить после регистрации общества в течении четырех последующих календарных месяцев, но в полном объеме.

Для АО таких изменений нет.

При учреждении общества осуществляется первый закрытый выпуск, все акции должны быть размещены среди учредителей. Форма оплаты акций при учреждении общества определяется договором о создании общества.

Согласно статье 34 Закона об АО акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества.

При этом 50% распределенных акций должны быть оплачены в течение трех месяцев с момента госрегистрации общества.

Так как до оплаты 50% акций общества, распределенных среди его учредителей, общество не вправе совершать сделки, не связанные с учреждением общества. К сделкам, связанным с учреждением общества могут относиться

- Сделки по приобретению (аренде) помещения для размещения общества

- Сделки по заключению договора банковского счета

- Сделки по заключению договора аренды (покупки) оборудования для офиса

- Иные сделки, не относящиеся к коммерческой деятельности общества

Потому сделки, заключенные в этот период и не связанные с учреждением общества могут быть признаны недействительными. Об этом указано в Постановлении ВАС РФ от 18.11.2003 года N 19 «О некоторых вопросах применения ФЗ «Об АО».

Акция, принадлежащая учредителю общества, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества (не голосующая акция).

В случае неполной оплаты акций в течении года, право собственности на акции, цена размещения которых соответствует неоплаченной сумме (стоимости имущества, не переданного в оплату акций), переходит к обществу.

Дополнительные акции и иные эмиссионные ценные бумаги общества, размещаемые путем подписки, размещаются при условии их полной оплаты.

С момента полной оплаты акции акционер приобретает право голоса на общем собрании.

Согласно п. 2 ст. 34 ФЗ об АО оплата акций, распределяемых среди учредителей общества при его учреждении, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку.

Если в соответствии с законом допускается госрегистрация хозобщества без предварительной оплаты, участники общества несут субсидиарную ответственность по его обязательствам, возникшим до момента полной оплаты УК (ст.

Как правильно рассчитать

Процедура расчета формирования уставного капитала может быть рассмотрена на практическом примере. Несколькими учредителями было организовано собрание, на котором были приняты следующие решения.

- Взнос Васильева П. П. составляет 44 000 рублей. Денежные средства – 24 000 руб. Имущество, в частности, холодильное оборудование – 20 000 руб. Доля, если говорить о соотношении в процентах, составила 18,41%.

- Петровым был сделан взнос автотранспортным средством, стоимость которого – 75 000 руб. Его доля равна 31,38%.

- Иванчук А. Г. внес 120 000 руб., но не денежными средствами, а правом пользования торговой площадью в течение ближайшего года. Его доля является максимальной и равна 50,21%.

Таким образом, формирование УК предприятия имеет множество особенностей и аспектов. Порядок, суммы и нюансы внесения зависят от конкретного вида организации и формы. Несоблюдение норм законодательства чревато начислением штрафных санкций.

Что такое уставной капитал ООО и для чего он нужен? Ответы на вопросы – ниже на видео.

Каким должен быть уставный капитал акционерного общества

д. Держатели привилегированных ценных бумаг не могут голосовать на собраниях, но получают значительно более высокую прибыль, которая предоставляется по фиксированной ставке. При незначительном доходе АО владельцы таких акций получают свои деньги за счет других акционеров.

Недостаток привилегированных акций заключается в том, что доход владельца не увеличивается за счет роста прибыли АО. Но если у общества нет средств для выплаты в текущем году, держателю таких бумаг ненадолго предоставляется право голоса на собраниях. Номинальная цена обыкновенных акций в АО всегда равнозначна (в том числе в каждой из групп привилегированных акций), но стоимость между группами может отличаться.

Цена акций в такой привилегированной группе не может превышать 25% от всего капитала компании. В зависимости от возможности использования акций различают закрытые и открытые АО.

Информация о владельцах ценных бумаг

Как в случае с публичным, так и в случае с непубличным обществом реестр акционеров должна вести независимая компетентная организация. Иначе есть риск получить штраф и навлечь дополнительные проверки на свою фирму. Данное правило появилось в октябре 2013 года. Выбор фирмы-регистратора, которая будет вести реестр акционеров, — это очень ответственное решение. Перед его принятием следует удостовериться в том, что компания, которой вы доверите данную задачу, достаточно добросовестная, имеет хороший опыт в данной сфере и работает давно. В противном случае есть риск возникновения различных проблем и дополнительных тяжб. Также рекомендуется посмотреть на клиентов подобных компаний. Чем серьезнее эти фирмы, тем лучше для вас. Решения всех собраний должны включаться в реестр компанией, которая берет на себя ответственность его ведения.

Виды уставного капитала

На практике принято использовать несколько разновидностей уставного капитала:

- Складочный. Его установление обеспечивается для товариществ (полных, на вере).

- Уставной. Он применяется наиболее часто для ООО, ОДО, ОАО. Он встречается наиболее часто и имеет максимально жесткую регламентацию.

- Паевой фонд. Этот тип капитала используется в процессе формирования кооперативов товарищеского типа.

- Уставный фонд. Используется в процессе создания унитарного предприятия государственной/муниципальной подчиненности.

В процессе осуществления предприятием коммерческой или некоммерческой деятельности происходит формирование других разновидностей капитала – резервного, оборотного, добавочного и т. д.

Пороговые показатели

Порядок формирования капитала (уставного) регламентируется Федеральным законодательством и устанавливается для каждого типа организации в индивидуальном порядке. Например, минимальный размер акционерного общества в несколько раз превышает граничный показатель, определенный для общества с ограниченной ответственностью.

ООО

учредитель

После регистрации ООО и получения соответствующих документов, его собственники могут увеличивать УК за счет внесение имущества, денежных средств или прочих активов. При этом стоит отметить, что любые изменения уставного капитала возможны только при участии нотариуса.

В том случае если учредители не смогли в полном объеме сформировать уставной капитал, они, либо объявляют о его снижении, либо начинают ликвидационную процедуру.

Непубличное АО

названии

Минимальный размер уставного фонда такого общества составляет 10000 рублей. Номинальный капитал в непубличных АО разбивается на определенное количество ценных бумаг, которые не могут размещаться открыто.

В уставной документации изначально оговаривается доля векселей, которые принадлежат каждому владельцу, а также число голосов, предоставляющихся одному держателю ценных бумаг.

В данной ситуации минимальный уставной капитал непубличного АО должен быть не меньше 10000 руб.

Публичное АО

В процессе деятельности компаний их уставной капитал может изменяться как в большую, так и в меньшую стоимость, в зависимости от существующей на финансовом рынке ситуации. В соответствии с регламентом Федерального законодательства, минимальный УК публичных акционерных обществ должен составлять не менее 100000 руб.

Дополнительная информация про уставный капитал есть в данном видео.

Государственное предприятие

При создании государственных предприятий их основатели должны руководствоваться Гражданским кодексом РФ. В соответствии с его регламентом минимальный размер уставного капитала таких компаний должен составлять 5000 МРОТ.

С 1 января 2020 г. МРОТ составляет 12 130 рублей, величина установлена приказом

Минтруда РФ от 09 августа 2019 г. № 561н.

Муниципальное унитарное предприятие

Для муниципальных предприятий Федеральным законодательством установлена минимальная величина уставного капитала, составляющая 10 000 МРОТ. Их создают местные органы власти и в дальнейшем полностью курируют деятельность.

Вновь открывшийся банк и кредитная организация

В процессе создания кредитно-финансового учреждения им нужно сформировать уставной капитал, минимальный размер которого должен составлять 300 000 000 рублей.

Эту сумму учредители должны будут разместить на специальных счетах Центрального банка России.

Особенности акционерного капитала

Акционерный капитал в качестве показателя бухгалтерской отчетности, состоит из:

- добавочного капитала (образован в итоге переоценки активов, получения безвозмездно полученных ценностей, эмиссионных доходов);

- уставного капитала (акционерного оплаченного капитала);

- резервного капитала (фонда потребления, резервного фонда, который создан из чистой прибыли и так далее).

- нераспределенной прибыли (формируют благодаря эффективной работе предприятия, остается в распоряжении).

Рассмотрим, более детально, что значит акционерный капитал. В соответствии с законом уставный капитал акционерного общества состоит из суммы номинальных стоимостей акций общества, приобретенных акционерами.

Рассмотрим, более детально, что значит акционерный капитал. В соответствии с законом уставный капитал акционерного общества состоит из суммы номинальных стоимостей акций общества, приобретенных акционерами.

По российскому законодательству номинальная стоимость всех обыкновенных акций, выпускаемых данным акционерным обществом, должна быть одинаковой, как и права, которые они предоставляют свои владельцам. В данном случае закон исходит из интересов участников фондового рынка, для которых одинаковость обыкновенных акций одного и того же акционерного общества более удобна прежде всего с точки зрения установления единой рыночной цены, чем одновременное присутствие на рынке обыкновенных акций данного акционерного общества, различающихся по своим характеристикам.

Уставный капитал определяет наименьший размер, которым должно располагать это акционерное общество, чтобы дать гарантию интересов его кредиторов.

Одновременный характер формирования уставного капитала. В мировой практике применяются два подхода к образованию уставного капитала: последовательное или единовременное учредительство. В первом случае закон не устанавливает к размерам собранного фактически уставного капитала на момент регистрации акционерного общества обязательных требований. Во втором — акционерное общество на момент регистрации должно иметь определенный уставной капитал соответственно с требованиями закона.

В согласии с законом «Об акционерных обществах» в России принято одновременное учредительство, которое является наиболее жесткой формой образования уставного капитала. Предполагают, что акционерное общество считается созданным, то есть может начать функционировать лишь, когда на момент регистрации, как юридического лица оно располагает некоторым минимальным уставным капиталом.

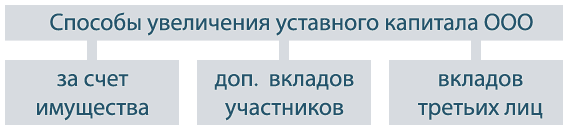

Изменение уставного капитала

В процессе осуществления деятельности значение УК подлежит изменениям. Происходит это по разным причинам.

Увеличение УК

Максимальная сумма увеличения не предполагает каких-либо ограничений. Однако необходимо соблюдение ряда условий:

- полное формирование первоначального УК;

- превышение стоимости чистых активов над УК;

- внесение имущества или дополнительных вкладов.

Допустимо изменение размера УК в большую сторону за счет одного участника или несколькими, а также посредством финансовых ресурсов фирмы.

Уменьшение УК

Минимальная сумма УК, до которой может произойти уменьшение, составляет 10 000 руб. В законе описаны случаи, в которых уменьшение возможно:

- неполная оплата на протяжении года с момента открытия предприятия;

- стоимость чистых активов меньше суммы УК со второго года деятельности;

- сокращение УК – результат снижения номинальной стоимости долей или их погашения.

Взнос имуществом

В целях внесения имущества участники должны соблюдать определенный алгоритм действий:

- произвести оценку, выбрав оценщика, имеющего нужную лицензию;

- утвердить соответствующий акт и отобразить это в протоколе;

- оформить акт приема-передачи.

Дарение доли

Целесообразнее всего подарить долю лицу, являющемуся участником ООО, т. к. это не приведет к необходимости внесения в документы серьезных изменений. При этом изменятся пропорции долей: даритель лишится своей суммы, и она будет зачислена на счет одаряемого лица.

Продажа доли

Продажа доли может быть совершена одному (или нескольким) участнику фирмы или стороннему лицу. В первом случае произойдет распределение реализованной части между покупателями. Во втором – в устав будут внесены новые участники.

Органы управления ЗАО

Высшим органом управления в ЗАО является Общее собрание акционеров общества. Исключительная компетенция Общего собрания установлена Законом (статья 48 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах»). Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам не отнесенным к его компетенции Законом.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (например Генеральный директор) или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества (например директор и дирекция либо правление). Исполнительные органы общества подотчетны общему собранию участников общества и совету директоров (наблюдательному совету) общества.

Совета директоров (наблюдательный совет) общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных Законом к компетенции общего собрания акционеров. В обществе с числом акционеров — владельцев голосующих акций менее пятидесяти устав общества может предусматривать, что функции совета директоров общества (наблюдательного совета) осуществляет общее собрание акционеров.

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров избирается ревизионная комиссия (ревизора) общества. Члены ревизионной комиссии (ревизор) общества не могут одновременно являться членами совета директоров (наблюдательного совета), а также занимать иные должности в органах управления общества. Акции принадлежащие членам совета директоров или лицам, занимающим должности в органах управления, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

Аудитор (гражданин или аудиторская организация) общества осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ним договора. Общее собрание акционеров утверждает аудитора. Размер оплаты его услуг определяется советом директоров (наблюдательным советом) общества.

Что это такое

При помощи уставного капитала учредители страхуют инвестиции кредиторов, которые были сделаны для развития бизнеса и получения прибыли.

Капитал (уставной) имеет фиксированный размер, который устанавливается Федеральным законодательством, действующим на территории России. УК в обязательном порядке описывается в уставной документации, которая составляется в процессе регистрации субъекта предпринимательской деятельности.

УК организации выполняет ряд функций:

- Резервирующую. В процессе формирования активов компании руководство имеет возможность делать выплаты по кредитам, если они были привлечены по причине нехватки оборотных средств.

- Инвестиционную. Организация имеет законное право средства уставного капитала расходовать на приобретение необходимых для осуществления хозяйственной и производственной деятельности сырья и материалов.

- Структурно-распределительную. По окончании отчетного периода в компании происходит распределение чистой прибыли между учредителями. При этом доход выплачивается каждому участнику в процентном соотношении от их уставного взноса.

Понятие уставного капитала АО

Коммерческая деятельность любой компании должна осуществляться в соответствии с действующим законодательством. Согласно ст. ч.1 ст. 96 ГК, АО – бизнес-структура, стартовый капитал которой составляют акции. Уставный фонд общества представляет собой величину, которая суммируется с учетом стоимости всех ценных бумаг, купленных учредителями компании. Указанная категория формально не относится к имущественным ценностям, а вот деньги, которыми оплачивались акции, в нее включаются.

Он является главным материальным ресурсом коммерческой структуры. Именного поэтому фактическая и номинальная стоимость фонда зачастую отличается.

Он является главным материальным ресурсом коммерческой структуры. Именного поэтому фактическая и номинальная стоимость фонда зачастую отличается.

Одни эксперты считают, что уставной капитал АО – это некий бухгалтерский код, посредством которого определяют, сколько стоит имущество компании в денежном эквиваленте. Другие уверены в том, что стартовый фонд следует расценивать как классическую форму займа акционерного общества у его учредителей, которые получат свои первоначальные инвестиции обратно после закрытия бизнеса.

На примере акционерного общества (АО) рассмотрим, какая сумма уставного капитала необходима для открытия бизнеса, и для чего ее уменьшают или увеличивают.

Бухучет операций

В финансовой отчетности компании в обязательном порядке фиксируется величина УК, а также долги участников по его оплате (счета 75, 80). Причем она позволяет узнать, какие типы, виды дивидендных бумаг размещены и сколько осталось непогашенных акций.

В графе «Размещенные акции» фиксируются данные об активах, которые могут реализовываться только внутри АО, а счет «Объявленные акции» содержит сведения об активах, которые могут продаваться третьим лицам. Причина такой дифференциации в финансовой отчетности заключается в том, что ФЗ № 208 от 26.12.95 г. содержит императивную норму о полном погашении акционерами долгов, связанных с формированием УК (при регистрации компании).

В графе «Размещенные акции» фиксируются данные об активах, которые могут реализовываться только внутри АО, а счет «Объявленные акции» содержит сведения об активах, которые могут продаваться третьим лицам. Причина такой дифференциации в финансовой отчетности заключается в том, что ФЗ № 208 от 26.12.95 г. содержит императивную норму о полном погашении акционерами долгов, связанных с формированием УК (при регистрации компании).

В лицевых счетах участников общества отражается информация о том, сколько прибыли получил его владелец от товарооборота компании. Туда же вносятся сведения о стоимости принадлежащих акционеру ценных бумаг. Данные, которые фигурируют в лицевых счетах, позволяют зафиксировать в бухгалтерских документах точные цифры, касающиеся стоимости стартового фонда.

Ни одна компания не может успешно заниматься коммерцией без стартового капитала. Первоначальные инвестиции в проект составляют основу УК, который определяет репутацию компании и перспективу сотрудничества с крупными деловыми партнерами. Причем материальные активы из стартового фонда можно использовать в целях развития бизнеса. Но тратить деньги, заложенные в нем, следует рационально, чтобы избежать, в конечном итоге, риска банкротства.

Напишите свой вопрос в форму ниже

Учредительные документы ЗАО

Учредительным документом ЗАО является Устав, утвержденный его учредителями. Также в случае учреждения ЗАО двумя и более учредителями, они обязаны подписать Договор о создании, который регулирует и отношения при создании ЗАО, но не является учредительным документом.

В Уставе общества должно быть указано:

- полное и сокращенное фирменное наименование общества;

- сведения о месте нахождения общества;

- тип общества (открытое или закрытое);

- количество, номинальная стоимость, категории (обыкновенные, привилегированные) акций и типы привилегированных акций, размещаемых обществом;

- права акционеров — владельцев акций каждой категории (типа);

- сведения о структуре и компетенции органов управления общества и порядок принятия ими решений;

- порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления обществом квалифицированным большинством голосов или единогласно;

- сведения о размере уставного капитала общества;

- сведения о филиалах и представительствах общества;

- сведения о размере дивиденда и (или) стоимость выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа;

- сведения о порядке конвертации привилегированных ценных бумаг.