Расторгнуть договор страхования жизни по кредиту и вернуть деньги

Содержание:

- «Сбербанк» — Возврат страховки при досрочном погашении кредита

- Как по закону расторгнуть контракт со страховщиком

- Порядок расторжения

- Как расторгнуть договор страхования жизни?

- Сроки и основания расторжения договора

- Как получить страховую сумму в банке за выплаченный долг

- Возврат средств по страховке

- Условия банковских учреждений

- Спорные моменты и частые вопросы

- Когда ждать денег и что делать, если они не пришли вовремя?

«Сбербанк» — Возврат страховки при досрочном погашении кредита

Если задолженность по кредиту была возвращена до завершения срока действия кредитного договора, то получить обратно уплаченную сумму по соглашению о страховании также возможно. Направить пакет бумаг на рассмотрение в такой ситуации следует как можно раньше, так как страхование действует до закрытия кредитного договора или до выполнения обязательств, прописанных в соглашении о страховании.

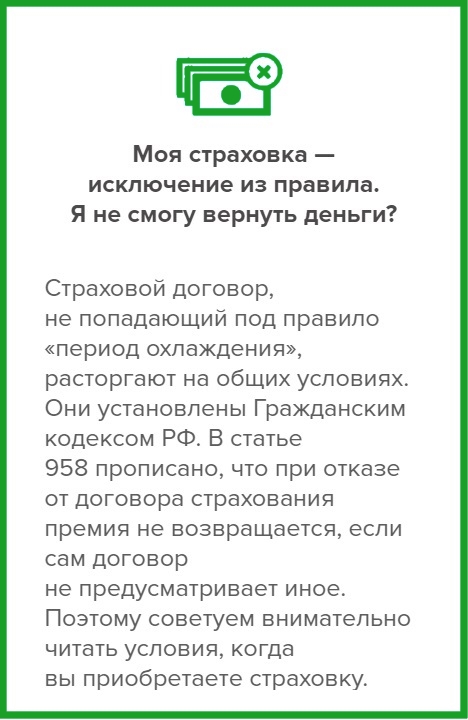

В ст. 958 ГК РФ прописано, что компания вправе не возвращать уплаченные страховые взносы, если в тексте соглашения не прописаны другие условия. Тем не менее, страхователь может попытаться вернуть часть страховки.

Какие нюансы здесь важно учитывать:

- Договор может быть составлен в «обход» ст. 958 ГК РФ, что затрудняет возврат даже в судебном порядке.

- Если условия договора позволяют вернуть премию, это можно сделать через страховщика – «Сбербанк Страхование».

- Если страховщик отказывается возвращать деньги, следует подать жалобу на имя руководителя СК. При отсутствии должной реакции жалоба направляется в Центробанк РФ. Отправка жалобы в ЦБ РФ возможна по электронной или обычной почте.

Чтобы это сделать, нужно обратиться в страховую компанию сразу после закрытия кредита. К заявлению прилагаются:

- общегражданский паспорт;

- копия соглашения;

- справка из банка о досрочном погашении.

Если страховка входит в обязательный пакет предоставленных услуг, то обращаться можно непосредственно в Сбербанк.

Важно! С выплаты страхового полиса, не зависимо от ситуации страхования, взимается НДФЛ 13%.

Можно ли вернуть страховку в Сбербанке, если кредит закрыт в срок?

Договор страхования оформляется на период действия кредита и заканчивается в момент погашения. Если за это время наступает страховой случай, застрахованному лицу перечисляются компенсации.

Также СК несет финансовые обязательства перед кредитором по отдельным программам: например, страхование от безработицы или защита здоровья.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

По окончании срока действия страховки и погашении кредита вовремя возврат невозможен, даже если за этот период страховой случай не произошел. То же самое касается и займов, где досрочное погашение не предусмотрено договором.

Как по закону расторгнуть контракт со страховщиком

Дополнительная статья

Если при оформлении кредита, страхование жизни является дополнительной гарантией от невыплат, то инвестиционное страхование жизни — это отличительно новый продукт, гарантирующий возврат 100% денег плюс проценты. Иными словами, страхователь доверяет банку распоряжаться инвестициями и одновременно страхует свою жизнь.

- собственные ФИО;

- информацию о компании-страховщике;

- данные агентства и ФИО агента, осуществлявшего процедуру заключения контракта;

- реквизиты страхового полиса в соответствии с оригиналом;

- дату, с которой следует прекратить действие договора;

- причину (основание) для расторжения соглашения;

- просьбу о возврате суммы оплаченного страхового взноса или выкупную сумму по договору с указанием его номера;

- точные реквизиты банка с указанием лицевого счёта, на который страховщик должен будет перечислить деньги клиенту;

- в конце ставится подпись застрахованного лица с датой составления заявления, которыми он подтверждает достоверность представленной в документе информации.

Образец заявления на досрочное расторжение договора страхования можно скачать по этой ссылке

Заявление должно быть принято и оформлено по регламенту сотрудником страховой компании. Он проводит расчёт и указывает сумму, которая полагается к выплате застрахованному гражданину. Возврат денег застрахованному лицу осуществляется в течение 10 дней по реквизитам, которые прописывает клиент в заявлении к страховой компании.

О том, как досрочно расторгнуть договор страхования жизни, расскажет юрист

По существующему законодательству отказать клиенту в его желании досрочно прекратить действие соглашения не могут. Если это происходит, гражданин вправе обратиться за юридической помощью и написать исковой документ в судебную инстанцию. К нему прикладывают копии следующих документов:

- паспорта;

- страхового полиса;

- договора страхования и кредитования;

- бумаги, которые могут стать доказательством весомости причин расторжения соглашения.

Если страховщик отказывает в расторжении контракта, клиент может обратиться в банк, где брал кредит. Менеджеры обязаны оказать содействие и помочь клиенту в процедуре прекращения действия соглашения по страховке.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация.

В любом случае в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- ясно выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

|

Генеральному директору ООО СК «Страховая компания» Бибикову Борису Петровичу от Иванова Ивана Ивановича, паспортные данные: 39 99 999999, ОУФМС России по Курганской области в г. Кургане, почтовый адрес: 640000 г. Курган, ул. М. Горького, 9-9 телефон: 8-912-233-33-12 ЗАЯВЛЕНИЕ о досрочном прекращении договора страхования имущества (ДСИ) Настоящим прошу Вас досрочно прекратить (расторгнуть) ДСИ серия ААА № 1111122222 от «11» марта 2020 г. в связи с отказом от него в период охлаждения, установленного Указанием ЦБ РФ № 3854-У от 20.11.2015. Страховую премию прошу перечислить на банковский счет по следующим реквизитам: Банк, БИК 450450450, ИНН Банка 1116547888, расчетный счет 30125896314789994222, корр. счет 20132200000001444444, номер лицевого счета 40999984002222698222, номер карты (банка ВТБ, Тинькофф и т. д.) 8999100010094444. Фамилия, имя, отчество получателя (владельца счета): Иванов Иван Иванович. Прилагаю:

Заявитель ____________________ /Иванов И.И./ «21» марта 2020 г. Заявление принял _____________________/_________________________/ вх. №_____ |

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы.

Как расторгнуть договор страхования жизни?

Оформление страхового полиса жизни является чаще всего дополнительной услугой при взятии кредита в банковском учреждении и считается добровольной процедурой. Расторгнуть договор со страховой компанией можно, следуя пошаговому алгоритму действий:

- сбор и подготовка необходимой документации;

- обращение в страховую организацию с составленным письменным заявлением;

- рассмотрение заявления в десятидневный период страховой компанией;

- окончательное расторжение договора страхования и расчет выплат.

Перечисление денежных средств производится в срок, не превышающий десятидневный период. К заявлению следует приложить нижеприведенный перечень документов:

- документ, удостоверяющий личность заявителя-страхователя — в оригинале и ксерокопия;

- дубликат и оригинал договора страхования жизни;

- бумаги, подтверждающие законность причин для аннулирования соглашения.

Расторгнуть существующую договоренность между страхователем и страховщиком можно в «период охлаждения» или в другой период, если это условие прописано в соглашении.

По кредиту

При взятии кредита сотрудниками банковского учреждения часто навязывается дополнительная обязанность оформить договор страхования жизни. При досрочном расторжении договора страхования жизни по кредиту следует в обязательном порядке уведомить и кредитную организацию.

Чтобы расторгнуть соглашение в одностороннем порядке, следует принять во внимание тип подписания документа. Работники в банковском учреждении предлагают своим клиентам следующие способы получения страхового полиса:

- оформление индивидуального страхового полиса;

- присоединение к коллективной программе страхования.

В последнем случае существует подписанное соглашение между банком и страховой организацией. Заемщика включают в данный документ и он считается с этого момента застрахованным. Платеж за страховку — это плата соответствующей комиссии кредитному учреждению за проведение операции по присоединению к вышеуказанной программе. Расторгнуть соглашение в «период охлаждения» в этом случае не представляется возможным.

Главным условием возможности расторгнуть договоренность считается наличие подобного условия в заключенном соглашении. Сумма возращенных денежных средств может быть не 100-процентной, т. к. банковское учреждение вправе взимать НДФЛ с физических лиц.

При добровольном оформлении страховки

Расторгнуть договоренность со страховой организацией по общепринятым правилам можно в пятидневный период, который имеет название «период охлаждения». Возврат денежных средств осуществляется в полном объеме, если страхового случая не наступило за данный промежуток времени.

Спустя 5 дней, страхователю следует обратиться к содержанию существующего договора страхования. Если возврат финансов при досрочном расторжении является прописанным пунктом, то вернуть деньги можно, но не в полном размере. Чтобы расторгнуть соглашение, следует обратиться с письменным заявлением в страховую организацию.

Перечисление денежных средств осуществляется пропорционально неиспользованному времени с удержанием издержек на ведение дел. Вышеуказанные издержки могут составлять от 25 до 90%. В правилах страхования иногда существуют определения, предопределяющие вычет из суммы, которая причитается после аннулирования, равная объему произведенных выплат.

Как составляется заявление, чтобы расторгнуть договор страхования, рассмотрим далее.

Заявление

Расторгнуть соглашение со страховой организацией можно посредством составления заявления. Подписанный документ подается при личном обращении в компанию или направляется заказным письмом. Составляется письменное обращение в двух экземплярах — один остается у заявителя, другой у страховой фирмы.

Стандартный образец заявления в обязательном порядке должен содержать нижеприведенную информацию:

- фиксирование без сокращений наименования страховой организации;

- сведения о страхователе — ФИО, место прописки, паспортные реквизиты;

- указание информации о договоре страхования жизни — номер страхового полиса, дата подписания и дата завершения действия документа;

- описание причины, по которой страхователь желает расторгнуть соглашение;

- выражение просьбы расторгнуть договоренность и вернуть денежные средства за неиспользованный период;

- фиксирование способа осуществления финансовых выплат — наличными или безналичными, посредством перевода на банковский счет;

- дата и подпись.

Сроки и основания расторжения договора

Росгосстрах предлагает широкий спектр страховых программ жизни. В частности, в компании действует программа накопительного, рискового, инвестиционного и пенсионного страхования. В зависимости от этого порядок расторжения договора страхования жизни может несколько отличаться. Сроки расторжения страхового договора должны содержаться в этом документе, подписанном страховой компанией и страхователем.

Порядок расторжения страхового договора опирается на положения:

- Гражданского кодекса;

- указания ЦБ РФ от 2015 года №3854-У «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»;

- договорные условия.

По ст. 958 Гражданского кодекса договор страхования может утратить юридическое значение, если наступает риск, или он исчезает по непредусмотренным договором причинам (например, в случае смерти застрахованного лица).

В ст. 958 Гражданского кодекса также содержится возможность досрочного расторжения соглашения по инициативе страхователя или выгодоприобретателя в любой период времени по своему усмотрению.

Прописанные в Гражданском кодексе правила для расторжения договора страхования являются основополагающими. Если в договорах не содержатся иные правила расторжения договора, то необходимо руководствоваться Гражданским кодексом.

Нередко страховые услуги навязываются как дополнительные. Например, при покупке полиса ОСАГО или оформлении кредита. В настоящее время в целях защиты прав клиентов страховых компаний действует специальное постановление Центробанка, которое позволяет вернуть деньги за страховку без объяснения причин в так называемый «период охлаждения». Первоначально его действие было установлено в 5 дней. Но сегодня, после внесения изменений в 2017 году, его продлили до 14 дней.

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

Образец заявления

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

В ПАО «Банк ХХХ»

адрес кредитной организации

от Сидорова Ивана Петровича,

паспорт № ________

зарегистрирован по адресу: ____________

Заявление

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Возврат средств по страховке

Особенности процедуры возврата в течение периода охлаждения

Заемщики имеют право расторгнуть страховое соглашение в течение 14 дней без помощи юриста. Согласно законодательству банк или страховщик должен перечислить средства не позднее 10 дней после поступления запроса. Для получения возврата в течение периода охлаждения необходимо:

- учитывать условия, прописанные в договоре;

- отправить страховщику заявление об отказе от услуги не позднее 14 дней (данный срок не зависит от момента выплаты страховой премии).

Пример из практики. Гражданин пришел в финансовую организацию с целью получить кредит под 14% годовых. Представитель банка объяснил, что для установления меньшей ставки надо гарантировать возврат денег на случай, если клиент заболеет или умрет. При отказе от страховки процент будет увеличен до 20%.

Заемщик застраховал жизнь и здоровье на 20 тыс. руб. На следующий день написал претензию в банк, отправил на электронную почту. В документе указал, что в случае не рассмотрения или отказа отправит претензию в ЦБ. Через пару дней его пригласили в офис для получения денег, которые были сразу же переведены на счет. В банке клиент написал заявление на досрочное погашение. Задолженность стала меньше на 20 тыс. руб.

Можно обратиться не в банк, а в страховую организацию, реквизиты которой даны в полисе. Если страхователь не дождался ответа или получил отказ, надо готовить судебный иск. В этом случае закон будет на стороне заемщика. Клиент сможет «отсудить» не только присвоенную страхователем или банком страховку, но и неустойку, компенсацию морального вреда. Суд обяжет компанию выплатить штраф, компенсировать расходы на услуги адвоката.

Надо знать! Прежде чем подписывать кредитный договор, стоит внимательно прочитать его содержание и изучить Правила страхования. Многие банки предусматривают повышение ставки после отказа от страховки.

Возврат страховки по непогашенному кредиту по истечении периода охлаждения

Новый закон не работает в отношении полисов со сроком действия более 14 дней. В таком случае рекомендуется руководствоваться правилами, прописанными в договоре страхования. Крупные банки, например, Сбербанк, ВТБ 24, Хоум Кредит, пока разрешают заемщикам, пропустившим период охлаждения, отказываться от страхования жизни.

Страховщики предусматривают в документации условия по возврату уплаченных средств с учетом использованного периода. Как правило, из суммы вычитают издержки в размере от 25 до 90%. Если подобного положения в договоре нет, уплаченный взнос возврату не подлежит. Тогда вернуть вложенные средства будет невозможно, так как по факту клиент добровольно согласился на услугу.

Страхование жизни не относится к случаям, прописанным в ст. 958 ГК РФ, предполагающим возврат страховой выплаты. Отказаться от страховки можно в любой момент, но вернуть премию – исключительно при положительном решении страховщика. Если заемщик пропустил период охлаждения и не планирует досрочное погашение, то возвращения страховой премии ждать не стоит.

Условия банковских учреждений

По умолчанию заёмщику предоставляется страховка «дружественной» компании, сотрудничающей с кредитным учреждением. Как расторгнуть договор страхования по кредиту с наименьшими финансовыми потерями, зависит от индивидуальной или коллективной формы и периода охлаждения и удержания частично суммы, рассчитанной пропорционально сроку действия или возврату в полном объёме. Ведущие кредитные банковские организации имеют следующие условия, представленные в таблице:

| Название финансового учреждения | Страховщик – партнёр | Форма сделки | Период охлаждения | Выплаты в предусмотренный период |

| Сбербанк | Сбербанк страхование | Индивидуальная и коллективная | 30 дней | Премия за минусом дней действия |

| Ренессанс | Ренессанс жизнь, Благосостояние, Метлайф | Коллективная | 2 недели | Возвращается полностью без удержаний |

| ВТБ | ВТБ страхование | Коллективная | Один месяц | Выплачивается за вычетом использованных дней |

По договорённости с клиентом банк может предусмотреть дополнительные условия при составлении и расторжении договора страхования по кредиту в части периода охлаждения и суммы в денежном выражении, возвращаемой при досрочном разрыве. Право не страховать жизнь предоставляется заёмщику, поскольку не считается обязательным условием предоставления заёмных средств.

Элемент навязывания со стороны финансового учреждения практически недоказуем в судах, поэтому физическому лицу важно изучить перед кредитованием договорные условия и оценить риски. 2020 zakon-dostupno.ru

2020 zakon-dostupno.ru

Спорные моменты и частые вопросы

Когда хочу, тогда и расторгаю!

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- иные случаи, предусмотренные законодательством Российской Федерации».

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

На основании чего удержали 23%?

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат + 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний , претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

- Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому, обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Для этого есть все шансы и множество прецедентов. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию, чтобы получить обратно свои деньги.

Зачем нужна копия ПТС при расторжении ОСАГО?

Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но сознательно вводят клиентов в заблуждение. Для чего? Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку. А уж будет автомобиль продан в реальности или нет – личное дело каждого автовладельца. Вот и хочет компания подстраховаться, требует ПТС, дабы пресечь попытки «незаконного» расторжения.

Вернут ли деньги за неиспользованный период, если были выплаты?

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Когда ждать денег и что делать, если они не пришли вовремя?

В том случае, если незамедлительная выплата наличными денежными средствами из кассы не предусмотрена, компания обязана перечислить их на расчетный счет страхователя в течение 14 календарных дней с момента написания заявления о досрочном прекращении договора. Как правило, перечисленные деньги поступают на карточку или книжку даже раньше.

Но если спустя две недели деньги не были перечислены, значит, что-то пошло не так. Не стоит тянуть с вопросами к страховой: обращайтесь в офис, возможно сотрудники сами выяснят, на каком этапе затерялся след платежа, попытайтесь выяснить в бухгалтерии СК номер платёжного поручения в банк.

Если это не помогло или вы столкнулись с полным равнодушием к вашей проблеме, идите к руководству местного филиала компании, грозите судебным разбирательством. Когда подобная активность ни к чему не приводит, скорее всего, платить вам не собираются, и пришло время обращаться в РСА, ФССН и в суд. Вот тут и пригодятся сделанные ранее копии полиса и заявления. Хотя, справедливо будет заметить, в крупных страховых компаниях процесс расторжения достаточно отлажен и не вызывает особых нареканий со стороны клиентов.