Договор страхования имущества (страхователь — физическое лицо, в пользу выгодоприобретателя — юридического лица)

Содержание:

- Виды

- Выплата возмещения

- Что собой представляет обязательное страхование в РФ

- Зачем нужна страховая защита?

- Образец договора имущественного страхования

- Условия договора

- Подробнее про страхование имущества юридических лиц

- Что особенно в таком виде страхования, если вы юридическое лицо?

- Государственное страхование

- Статьи

- Тенденции российского рынка имущественного страхования

- Особенности имущественного страхования (ИС)

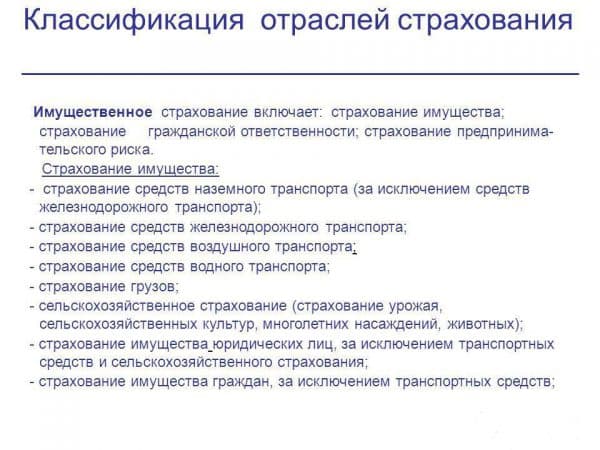

Виды

Выделяют такие основные виды имущественного страхования:

- транспортное;

- от огня;

- предотвращение коммерческих рисков;

- убытки от перерывов в производстве;

- новая техника либо технологии.

Также существуют виды страхования, связанные с защитой недвижимости, домашних животных и других объектов собственности. К специфическим видам страхования также относят страхование:

- строительства;

- денежной наличности (на время перевоза в транспорте);

- от кражи;

- защита депозитов;

- железного транспорта;

- воздушного транспорта;

- морских судов;

- прочего имущества.

К этой же категории относится страхование от политических рисков.

Классификации

Все случаи страховых рисков подразделяются на 3 основные категории:

- утрата собственности на имущество;

- связанные с застрахованным имуществом;

- ответственность перед другими лицами.

Любое физическое или юридическое лицо имеет право застраховать принадлежащее ему имущество от одного или сразу нескольких рисков.

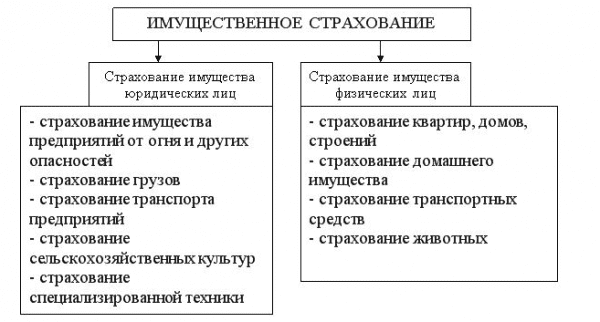

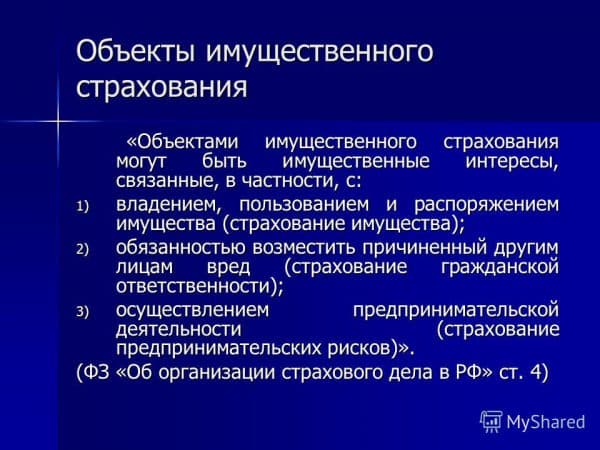

Объекты имущественного страхования

Выгододержателями в случае имущественного страхования могут быть физические лица, а также промышленные либо сельскохозяйственные предприятия. Объектами имущественного страхования для физических лиц являются:

- квартира (страховыми случаями являются затопление соседями, кража либо грабёж, пожар);

- дом (владельцы частных домов в основном выбирают такие страховые риски, как пожар и кража);

- дача или загородный коттедж (наиболее часто это пожар, кража, стихийное бедствие, наезд транспорта, падение предметов на дом и хозяйственные постройки);

- ценные предметы (антиквариат, ценные бумаги, фолианты, драгоценности, семейные реликвии).

На земельном участке можно застраховать также гараж, баню, недостроенный дом и другие объекты. К объектам имущественного страхования для предприятий относятся:

- различные здания и хозяйственные сооружения;

- незавершенные строительные объекты;

- автомобили и спецтехника;

- имущество, которое было принято на переработку, комиссионную оценку либо ответственное хранение.

Для сельскохозяйственных предприятий объектами страхования дополнительно являются животные и урожай, в том числе ещё не собранный.

Выплата возмещения

Величина страхового возмещения зависит от размера полученного ущерба с учетом установленной страховым договором франшизы.

При повреждении объекта выплаты равны расходам на восстановительные работы и ремонт поврежденной части без учета стоимости пригодных деталей и материалов, а также износа поврежденных элементов имущества.

При утрате объекта сумма выплаты составит фактическую его стоимость на день заключения сделки за минусом стоимости износа.

При гибели предмета страхования ущерб восстанавливается в размере его стоимости на день заключения соглашения за вычетом стоимости остатков, пригодных для дальнейшего применения.

Общая сумма выплат по одному или нескольким страховым ситуациям, случившимся во время действия договора, не может превысить установленную страховую сумму.

Что собой представляет обязательное страхование в РФ

В Российской Федерации обязательное страхование осуществляется на основании Закона РФ «Об организации страхового дела». В соответствии с этим актом, государство оценивает возможные риски для граждан и принимает меры к компенсации потенциальных последствий. Принуждение носит социальный оттенок и является проявлением заботы правительства страны о ее населении.

Что касается частных лиц и коммерческих структур, то они платят из собственного бюджета. Представители силовых структур получают гарантию из бюджета государства.

Обратите внимание! Величина страховых премий устанавливается в каждом случае индивидуально, исходя из уровней доходов физических и юридических лиц

Зачем нужна страховая защита?

В соответствии с законодательством Российской Федерации, лицо, содержащие и/или эксплуатирующее объект недвижимости, обязано возместить вред, причиненный по его вине потерпевшему третьему лицу. Таким образом, страхование гражданской ответственности за причинение вреда при содержании и эксплуатации объектов недвижимости актуально практически для любых организаций, индивидуальных предпринимателей, занимающихся любым видом деятельности и, соответственно, использующих для ведения своей деятельности нежилые здания, сооружения, помещения.

При содержании и/или эксплуатации бизнес-центров, торгово-развлекательных и спортивных комплексов риск причинения вреда возникает как у арендодателя, так и у арендаторов.

Арендодатель обязан возместить вред, причиненный арендаторам, посетителям, иным третьим лицам, которым может быть причинен вред при содержании и/или эксплуатации принадлежащего ему объекта недвижимости.

Арендатор обязан возместить вред, причиненный по его вине арендодателю, другим арендаторам, посетителям, иным третьим лицам, которым может быть причинен вред при содержании и/или эксплуатации арендатором арендованного здания, сооружения, помещения.

Особенное значение страхование ответственности при содержании и или эксплуатации объектов недвижимости приобретает для учреждений здравоохранения, социальной защиты населения, образования и культуры, так как деятельность данных учреждений связана с пребыванием (в том числе круглосуточным) на их территории большого количества людей, включая людей с ограниченными возможностями (больные, инвалиды, престарелые граждане, несовершеннолетние дети).

Образец договора имущественного страхования

Договор оформляется между страховщиком и страхователем. Первой стороной является компания, а второй может быть физическое или юридическое лицо. Составляется документ по ГК РФ.

При составлении соглашения обязательно согласовываются следующие аспекты:

- Сведения о застрахованном лице;

- О размере суммы;

- О сроке действия;

- О характере страхового случая;

- Об имуществе.

Скачать образец договора имущественного страхования в формате MS Word.

Особенности оформления договора:

Подписывающие договор стороны должны указать полные данные о себе (организации). Страховая компания имеет лицензию, и ее наличие должно быть подтверждено письменно.

Договор включает предмет, в котором обозначается, что подвергается страхованию (характеристика, сумма, нахождение имущества).

В документе обозначены права и обязанности сторон для регулирования сделки.

Обязательным пунктом считаются условия предоставления компенсации. Это касается страхового случая, при котором выдается установленная сумма.

Не менее важным аспектом является пункт об ответственности сторон. В нем указываются условия, при которых происходит возмещение убытков. Обычно прописывается материальная ответственность сторон в случае нарушения прав.

Обязательно обозначаются условия изменения договора

В период его действия могут изменить сроки, периоды выплат, условия предоставления услуг.

Важно указать срок действия документа, все это устанавливает период правоотношений. Также обозначаются условия, при которых расторгается договор.

Чтобы было проще регулировать все вопросы, необходимо прописать, когда происходит окончание действие договора.

Пункт о конфиденциальности устанавливает, что никакая информация не может быть распространена

Получается, что о сделке должны знать только 2 стороны. Разглашение каких-либо данных запрещено.

Важно пометить о разрешении споров, в случае возникновения сложностей. Такие вопросы регулируются законодательством. Стороны могут все решить самостоятельно или в судебном порядке.

В конце документа обязательно обозначаются подписи сторон с расшифровками.

Только правильно составленный документ будет иметь законную силу. В этом случае при возникновении споров можно решать их грамотным способом.

Условия договора

К условиям относят обязательные пункты договора, без которых документ не будет считаться действительным. Содержание должно включать:

- Предмет;

- Страховой случай;

- Страховая сумма;

- Страховой платеж;

- Размер и сроки выплаты;

- Период действия.

К предмету относят имущественные интересы. Реализуется это право с:

- Личным страхованием;

- Распоряжением имуществом;

- Страхованием личной ответственности.

Страховой случай – это явление, при котором страховщик выплачивает положенную клиенту компенсацию. К примеру, уничтожение груза при перевозке считается страховым случаем.

Страховая сумма – денежная компенсация, в пределах которой происходит оплата компенсации. На этом утверждается размер платежей страхования. К примеру, при страховании недвижимости эта сумма не может быть выше рыночной.

Страховым взносом считается плата за услугу страхования. Ее вносит клиент. Размер и сроки оплаты регулируются договором. К примеру, если нарушены положения документа, или оплата взносов не производилась вовремя, то клиент не может требовать возмещение при страховом случае.

Период действия документа согласовывается сторонами. Соглашение становится законным после внесения платежа. В договоре могут быть указаны и прочие условия.

Подробнее про страхование имущества юридических лиц

Страхование имущества юридических лиц – это услуга, согласно которой юрлицо платит некоторую сумму, а страховая компания взамен обязуется возместить ущерб (полностью или частично), если он будет нанесен этому имуществу не по вине юридического лица. Из этого тезиса вытекает 3 вопроса, которые нужно рассмотреть: цена страхования, возмещение ущерба, причины ущерба.

Цена страхования – это та сумма, которую нужно заплатить за полис страхования юридических лиц. Страхование заключается на определенный срок – обычно на год, хотя есть варианты на 6/18/24/36 месяцев.

Если платеж высчитывается в процентах от страхуемого имущества, это имущество должно быть оценено, и для разных типов – разная оценка:

-

недвижимость, как и элементы производства, оцениваются по балансовой стоимости (первоначальная стоимость, из которой вычли амортизацию);

-

товары и материалы учитываются по фактической цене;

-

произведения искусства оцениваются экспертами;

-

незавершенное строительство/производство оценивается по фактически вложенным в него деньгам.

В среднем страховые компании берут 1% с оцененного имущества в качестве платежа. Если платеж – фиксированный, то оценка все равно производится, хотя и не так строго.

Тип возмещения ущерба в случае наступления страхового случая зависит от типа договора, подписанного со страховой компанией. Всего есть 4 типа договора:

-

Основной. Вы страхуете все имеющееся имущество.

-

Дополнительный. Вы оформляете страховку на что-то, что вам не принадлежит (берете в аренду, например).

-

Выборочный. Вы оформляете страховой договор только на определенные виды имущества.

-

Специальный. Такая страховка действует только в определенные моменты – во время проведения опасных работ или выставки, к примеру.

При заключении основного или дополнительного договора есть 3 варианта возмещения ущерба: полный, частичный, с франшизой. Полный – вы получаете полную стоимость потерянного имущества. Частичный – вы застраховали свое имущество не на 100%, а на 70%, поэтому и получите 70% потерянных денег. При заключении основного или дополнительного частичного страхования платить нужно меньше. Договор с франшизой – вы застраховали имущество и обязались взять часть расходов на себя в случае наступления страхового случая. Например, стоимость имущества – 180000 рублей, франшиза – 40000 рублей. Если все придет в негодность, вам заплатят 140000 рублей, остальное придется восполнять самостоятельно.

Наконец, причины ущерба. Страховые случаи разнятся от компании к компании, и даже у одной и той же компании в разных пакетах могут быть разные условия, но в целом основные риски выглядят так:

-

молния, пожар;

-

падение на недвижимость самолета;

-

стихийные явления;

-

различные взрывы;

-

аварии на водопроводных системах;

-

преступные действия третьих лиц.

Дополнительные причины ущерба могут включать в себя что угодно, к примеру:

-

падение деревьев и столбов;

-

врезавшаяся в здание машина;

-

выбившая окна звуковая волна;

-

повреждение товара при разгрузке;

-

технические неисправности и так далее.

Что особенно в таком виде страхования, если вы юридическое лицо?

Подводные камни есть везде, особенно это касается юр сферы. Следует заранее изучить и знать все правила, и умело использовать в своё благо. Не лишним будет консультация со специалистом, а также непосредственная беседа со страховщиком, непосредственно до подписания всех бумаг.

Страхование юридических лиц ведет за собой выплату компенсации далеко не всегда. Необходимо доказать, что предприятие ни коим образом не причастно к порче имущества, что чрезвычайная ситуация произошла не из-за халатности на производстве либо же другой причине. Только страховой случай, подтвержденный экспертами, в виде акта МЧС, непосредственно составленный после пожара, взрыва или другого стихийного бедствия, от полиции акт о краже, от службы газа акт о взрыве газового оборудования, имеет силу.

Страховщик всегда осматривает тарифы, реферат по страхованию, потом, всё оборудование перед страхованием, и в случае необходимости указывает на неисправности, которые предварительно следует устранить. Лишь тогда, преступать к составлению полиса. Объем покрытия ущерба к счастью тоже не маленький, можно добавить в полис также объекты аренды, проката и лизинга.

Государственное страхование

Интересы государства и граждан обеспечиваются обязательным государственным страхованием имущества, здоровья и жизни государственных служащих некоторых категорий. Осуществляется оно за счет средств, выделяемых для этого из бюджета страхователей. Сюда относят федеральные органы исполнительной власти и министерства. К субъектам такого страхования относятся государственные учреждения и физические лица (отдельные категории). Обязательно страхуют военнослужащих, кадровые составы ОВД, сотрудников уголовно-исполнительной системы, работников налоговой и противопожарной служб.

Производственный риск связан с изготовление товара, услуг или продукции. В таком случае страхование от рисков бизнеса защитит компанию от различных незапланированных расходов в виде повышения себестоимости, увеличения расходов материалов, увеличения потерь и прочего. Для защиты офисов, находящихся у компании в собственности, используют стандартные условия страхования. Для государственного обязательного страхования имущества юрлица необходимо соблюдение условий, приведенных ниже:

- документы об учете и регистрации имущества оформлены в соответствии с законодательством;

- собственник – государственный орган, предприниматель или юридическое лицо;

- обязательно предоставление документов, которые подтверждают право собственности на имущество.

Для имущества юридического лица защита действует только по местоположению или территории, указанным в полисе. При перенесении имущества в какое-либо другое место, об этом должно быть сообщено, в противном случае страховка такое имущество покрывать не будет. Это подтверждает ФЗ «О страховании».

Объектами защиты не могут выступать полуразрушенные или ветхие здания и сооружения и расположенное в них имущество. Более того, имущество, не подходящее по специфике, условиям хранения или состоянию не могут принять на страхование, ведь это приведет к повышению риска.

Статьи

Алеаторный (рисковый) характер договора имущественного страхования, зависимость выплаты страхового возмещения от возникновения страхового случая, обладающего некоторой степенью вероятности, позволяет сравнивать, а зачастую и смешивать исследуемый вид договора со сделками, совершенными под отлагательным условием. Однако гражданско-правовые договоры имущественного страхования не относятся к сделкам, совершаемым под отлагательным условием. Во-первых, условия сделки, совершаемые под условием, хотя и относятся к будущему времени и так же, как страховые случаи, имеют вероятностный характер, но, в отличие от элементов страхования, не связаны со страхованием от рисков по поводу порчи, уничтожения имущества, причинения вреда имуществу, наступления договорной ответственности, предпринимательского риска.

Перед судьями, рассматривающими споры в сфере имущественного страхования, всегда стоит профессиональная задача правильно определить правовую природу возникших спорных правоотношений, а при установлении именно страховых правоотношений — выявить конкретный вид (подвид) страхования, в частности имущественного, ибо все виды (подвиды) имущественного страхования отличаются своим набором особенностей, предусмотренных законом. Доказательством такого вывода могут служить следующее судебно-арбитражное дело и выводы-комментарии о нем. При рассмотрении арбитражного дела по иску страхователя к страховщику о производстве страховой выплаты суд пытался определить юридическую природу договора страхования.

Имущественное страхование — обособленная отрасль страхового предпринимательства, которая обеспечивает страховую защиту от случайных опасностей имущественных интересов физических и юридических лиц — интересов, разрешенных законодательством и связанных с владением, распоряжением и пользованием имуществом. В практической деятельности имущественное страхование страховщики называют страхованием от убытков. Убытком здесь считают сумму ущерба в денежном выражении, который нанесен застрахованному имуществу страховым случаем при причинах и обстоятельствах, записанных в договоре страхования. Главное отличие имущественного страхования от долгосрочных видов личного страхования в том, что при страховании имущества — рисковом, сберегательном страховании — договоры страхования не заключаются на много (десятки) лет. Следовательно, страховые резервы нельзя инвестировать в долгосрочные проекты, как в страховании жизни.

Возложенное на страховщика обязательство выплатить страховое возмещение относится к числу денежных обязательств, что позволяет страхователю просить у суда взыскания с ненадлежащего страхователя процентов за несвоевременную выплату (невыплату) страхового возмещения на основе ст. 395 ГК РФ. Такое же право возникает в свою очередь у страховщика при несвоевременной уплате страховых взносов страхователем. Действительно, страховые правоотношения являются разновидностью товарно-денежных отношений: страхователь выплачивает страховщику страховую премию (в денежном виде) как плату за страховую защиту, за оказание страховой услуги, а страховщик, в свою очередь, оказывает страхователю услугу в виде выплаты последнему страхового возмещения в денежном виде при наступлении соответствующего страхового случая.

Как известно, договор страхования предпринимательского риска является одним из видов договора имущественного страхования со всеми вытекающими отсюда правовыми последствиями. Иными словами, договор страхования предпринимательского риска обладает всеми правовыми признаками, присущими договору имущественного страхования, но с учетом особенностей объектов и субъектов страхования, предмета страхования, особенностей наступления страхового риска и иных особенностей, изложенных, в частности, в ст. 933 ГК РФ. Согласно этой статье по договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен. Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Тенденции российского рынка имущественного страхования

За десятилетия в сфере имущественного страхования была проделана титаническая работа. Урегулированы процессы поведения игроков рынка, обеспечена максимальная прозрачность страхового процесса. Тем не менее, сравнивая уровень использования имущественного страхования в России с развитыми западными странами, наблюдается огромный дисбаланс. Объясняется это легко: в 90-ые годы страховая сфера была глубоко связана с преступным миров, большинство страховых контор открывались исключительно для маскировки и отмывания денег. Это наш уникальный исторический опыт, ничего подобного больше нигде не встречалось. След тех времен тянется тонкой, еле заметной нитью и до наших дней. Не за горами тот день, когда абсолютно каждый

россиянин попросту выкинет все мрачные мысли из головы и начнет трезво оценивать происходящее, учитывая сегодняшнее положение дел.

Пока же, можно выделить несколько четких тенденций, отлично описывающих позицию россиян по отношению к имущественному страхованию:

– Растущий интерес юридических лиц на страхование собственности. Здесь все предельно ясно: условия выживания для компаний с каждым годом все жестче, любой удар изнутри создаст непоправимые последствия. Вот и пытаются предугадать риски.

– Увеличение объемов потребления страхования недвижимости физических лиц за счет агрессивных продаж. Страховые компании выстраивают целые сети по сбыту данного продукта, куда входят банки-партнеры, собственные агенты и офисы, сторонние интернет-ресурсы с независимыми специалистами. Постоянное увеличение планов продаж, внедрение новых техник коммуникации с клиентами и другие методики делают свое дело.

Особенности имущественного страхования (ИС)

В качестве объектов этого вида страхования может выступать любое движимое или недвижимое имущество, за некоторыми исключениями, к которым относятся наличные денежные средства, драгоценные камни, рукописные тексты, а так же имущество, не имеющее денежного эквивалента. На самом деле уникальные произведения искусства, редкие драгоценные камни и некоторая интеллектуальная собственность могут быть застрахованы. Это сложный и дорогостоящий процесс, связанный с созданием экспертной комиссии и привлечением специалистов международного класса, поэтому большинство страховых компаний отказывает в выполнении этого страхования.

Рекомендуем вам прочитать про страхование имущества при ипотеке в данном материале.

Подвиды

В документах страхования рассматриваются следующие подвиды имущества:

- строительные конструкции;

- наземный, воздушный и водный транспорт;

- перемещаемые грузы;

- риски строительно-монтажных работ;

- материальные ценности;

- инвестиции.

Предпринимательские риски включают в себя следующие позиции:

- имущество предприятий;

- риски от предпринимательской деятельности;

- финансовые риски;

- остановка производства.