В чем разница между доходом, прибылью и выручкой

Содержание:

- Выручка, прибыль и доход: в чем разница

- Как посчитать оборот?

- Как посчитать годовой оборот предприятия?

- Что влияет на оборот денежных средств?

- Как определяются выручка, доходы и расходы

- Может ли кредит быть больше дебита

- Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании | Rusbase

- Отличие расхода от убытка

- Выручка, доход и прибыль в чем же разница?

- Особенности денежного оборота

Выручка, прибыль и доход: в чем разница

Для того чтобы ответить на вопросы, чем отличается доход от выручки и прибыли, а также чем отличается выручка от прибыли, разберемся, как формируется выручка и прибыль.

Доходом компании признаются поступления денежных средств, другого имущества и поступления от погашения обязательств, которые приводят к увеличению капитала этой организации, за исключением вкладов ее участников (п. 2 ПБУ 9/99 ).

Доходы организации подразделяются на доходы по обычным видам деятельности и на прочие поступления (п. 4 ПБУ 9/99 ).

Доходом компании по обычным выдам деятельности является выручка от продажи товаров, поступления в результате выполнения работ или оказания услуг (п. 5 ПБУ 9/99 ).

Выручка складывается из суммы поступивших денежных средств, иного имущества, исчисленного в денежном выражении, и величины дебиторской задолженности (в части, не покрытой поступлением) от ведения компанией своего основного вида деятельности, за исключением следующих поступлений (п. 3, п. 6 ПБУ 9/99 ):

- сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- суммы по агентским договорам, договорам комиссий и другим аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы, полученные в порядке предоплаты товаров, работ, услуг;

- суммы авансов в счет оплаты товаров, работ, услуг;

- задаток;

- суммы, полученные в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в качестве погашения кредита, займа, предоставленного заемщику.

Помимо дохода в виде выручки от реализации товаров, выполнения работ и оказания услуг по основному виду деятельности, доходами организации так же являются прочие поступления от ведения других видов деятельности (инвестиционной, финансовой), за исключение поступлений, указанных в п. 3 ПБУ 9/99 (п. 4 ПБУ 9/99 ).

В частности, к прочим поступлениям относятся поступления от предоставления своего имущества во временное пользование за плату; поступления от участия в уставном капитале другой организации; проценты по предоставленным кредитам и займам; штрафы и пени за нарушение условий договоров (п. 7 ПБУ 9/99 ).

То есть доход – это не выручка или прибыль. Это все поступления, которые приводят к увеличению капитала компании.

Прибыль же компании определяется как положительная разница между полученными доходами (в которые входит выручка от реализации товаров и услуг, доходы от сдачи имущества в аренду, процентные доходы, полученные штрафы и т. п.) и произведенными расходами, направленными на получение этих доходов.

Как посчитать оборот?

Анализ проводят двумя способами, прямым и косвенным.

Прямой способ

Основывается на выручке, основное внимание экономист уделяет тому, сколько средств было влито в оборот компании, анализирует и расходы (оплаты счетов поставщиков, возвраты кредитных средств). Движения денежных масс при этом не учитываются.

Косвенный способ

Позволяет сделать акцент именно на операциях, которые были связаны с передвижением денежных масс. Подсчет прибыли осуществляется по мере ее поступления.

Прямой способ хорош для определения итоговых операций, финансового оборота предприятия за определенный период. Включаются в анализ как операционные процедуры, так и инвестиции и в целом деятельность в финансовом секторе. Если брались долгосрочные кредиты, их необходимо включить при расчете. Впрочем, погашения задолженности по полученным ранее кредитам также влияет на общую картину оборота при использовании первой методики. Основная информационная база при проведении расчета – документы «Отчет о движении денежных средств» и «Баланс предприятия».

Пять правил, как рассчитать оборот

Пользуйтесь статистикой конкурентов. Если компания работает первый год и сравнивать просто не с чем, для определения приблизительного уровня рекомендуется пользоваться отчетами конкурентов.

Изучайте инфляцию. Расчет денежного оборота грамотный экономист всегда будет сопоставлять с инфляционными показателями, с тем, насколько обесценилась или укрепилась валюта на рынке.

Коэффициент поправки. Делая расчеты на будущее, пользуйтесь поправочным коэффициентом. Предположим, планируется достигнуть роста годового оборота, тогда коэффициент должен быть выше нуля

Вместе с ним важно определить способы, которые можно использовать для повышения уровня оборота

Среди самых распространенных назовем такие – насыщенная рекламная кампания, обновление ассортимента товаров, увеличение цены на продукцию.

Берите во внимание подъемы и спады. Каждый торговый год включает в себя периоды пиковой активности и периоды спада

Они могут быть как общими, например, спад активности во время отпусков, так и профильными – рост покупательской способности накануне начала учебного года

Ожидаемый оборот компании нельзя правильно просчитать, просто раскинув прибыль на двенадцать месяцев и не проанализировав реально возможные показатели для всех.

Чтобы узнать значение годового оборота выручки, требуется обработать большой массив информации, включить в расчет безналичные и наличные транзакции по всем операция. Другими словами, в поле зрения должны попасть абсолютно все операции, повлиявшие на баланс. Работа экономистов проводится глобальная, но и результаты дают возможность максимально объективно оценить успешность деятельности компании за отчетный период.

>Контрагентам не скрыться: как узнать выручку компании по ИНН и в интернете?

В интернете В бумажном варианте

Как посчитать годовой оборот предприятия?

Что значит оборот, мы разобрались, теперь пришла очередь ответа на вопрос, как можно посчитать финансовый оборот? Данная работа ложится на аналитиков-бухгалтеров предприятия, используются сумма кредитного оборота и счетов. Она позволяет эффективно оценить объем денежных потоков в операциях, инвестициях и коммерческой деятельности.

Как было сказано выше, финансовым оборот компании называется совокупность денежных потоков, все денежных операции, как наличные так и безналичные. Однако расчеты рекомендуется вести отдельно для каждой описанной выше модели, даже первичный анализ позволит понять, насколько безналичный или наличный оборот оказался эффективным.

Узнать оборот необходимо затем, чтобы оценить финансовые перемены в предприятии, его сверяют с показателями, зафиксированными в начале отчетного периода и анализируют. Движение денежного оборота позволяет увидеть разницу между величиной денежного потока в прошлом году и полученными за год средствами. Оборот за год – глобальный параметр, его используют для проведения стратегических аналитических исследований.

Что влияет на оборот денежных средств?

Оборот компании — это совокупность активов и материальных средств, находящихся в обороте в определенный период. Каждая организация должна следить за потребностью в оборотном капитале, так как он играет значительную роль в оптимизации работ и затрат производства.

Компания набирает обороты и увеличивает коэффициент маржинальности, то есть сумму чистой выручки, остающуюся после оплаты по всем долговым обязательствам, выплатам. Но нельзя говорить о том, что — точный показатель благосостояния фирмы.

Коэффициент маржинальности может показать только сумму чистой прибыли, которую организация может потратить на свои нужды в текущем месяце. Соответственно, компания, большими оборотами увеличивающая этот показатель, имеет короткий срок оборачиваемости товаров (товар-покупатель-деньги), а также запас сырья, все время находящегося в обороте.

Благодаря просчетам опытный экономист может точно сказать, достаточен ли оборот компании и является ли предприятие ликвидным. А именно насколько быстро происходит круговой оборот активных средств и материалов, и сможет ли предприятие погасить имеющиеся обязательства перед кредиторами и остаться с чистым заработком.

По истечению отчетного периода, руководству необходима исчерпывающая информация о рентабельности активов и прибыльности предприятия. Соответственно необходимо знать размер выручки и расходы. Для этого составляется бухгалтерский баланс.

Баланс это не только информация для отчета перед ИФНС, он является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Это документ, показывающий финансовое положение предприятия на отчетную дату, стоимость активов и размер капитала организации, а также сумму ее обязательств.

Что же касаемо выручки, то строка для нее отдельно в балансе отсутствует.

Это, удивительное, на первый взгляд, обстоятельство объясняется тем, что в балансе отражены активы, а также обязательства предприятия на рассматриваемый момент. Тогда как проданная продукция или услуга уже не относится к активам. А финансовые результаты, к которым относится выручка, отражаются в отчете о прибылях и убытках.

Иногда все же можно определить строку для выручки в балансе. Это случай, когда реализованная готовая продукция не была оплачена. Выручка от продажи готовой продукции представлена обычно следующей записью: Дебет счета 62 «Расчеты с покупателями и заказчиками» – Кредит счета 90 «Продажи», субсчет «Выручка».

Таким образом, задолженность покупателей, равная выручке от продажи товаров и услуг предприятия, будет отражаться в строке 1230 «Дебиторская задолженность».

Внимание!

Балансовая выручка в строке 1230 указывается с НДС, а в отчете о прибылях и убытках указывается выручка нетто — это сумма, уменьшенная на начисленный с выручки НДС

Как определяются выручка, доходы и расходы

Два метода:

1-й – начисления «по отгрузке». Показатели рассчитываются на момент оказания услуг, выполнения работ или передачи товаров. От оплаты это не зависит. Наиболее частый способ.

2-й – кассовый, «по оплате». Определяют показатель, когда произведен расчет. Подходит для небольших организаций, работающих за наличку – магазины розничной торговли. Недостаток – невозможность контроля кредиторской и дебиторской задолженностей. Происходит это потому, что поступление средств учитывается, но отсутствует учет выполненных предприятием работ, оказанных услуг или проданных товаров.

Мы рассмотрели наиболее значимые показатели деятельности любого предпринимателя.

Может ли кредит быть больше дебита

Каждый день проводится банком операция определения разницы между дебитом и кредитом предпринимателя по его расчетному счету, по результату определяют:

- когда разница имеет положительный результат, ─ говорит, что дебит больше кредита;

- если результат отрицательный, то это кредит больше дебита.

Обычный банковский договор по обслуживанию расчетного счета человека ведущего предпринимательскую деятельность подразумевает, что:

- клиент всегда имеет доступ к собственным средствам;

- предприниматель должен пользоваться собственными средствами.

Из условий описанных выше можно заключить, что банк не предполагает работать с отрицательным результатом (сальдо). Получается, что когда нет на счету денег, банк просто может не выполнять никаких обязательств о выплате зарплаты и других поручений предпринимателя, что постепенно формирует цепочку из документов и предписаний в такой последовательности:

- Требования судебных представителей к предпринимателю по возмещению нанесенного ущерба в случае своей деятельности гражданам РФ, а также взысканию сборов по обязательству перед несовершеннолетними детьми.

- Документация о периодичности выплат заработной платы, а также всех средств уволенным сотрудникам предприятия, а также людям, работающим по договорам.

- Налоговые отчисления.

Чтоб не было такой ситуации предпринимателю рекомендуется с банком заключать два вида договоров ─ договор на обслуживание и кредитный договор. По текущему счету предпринимателя банком устанавливается кредитное ограничение ─ овердрафт. Это когда на счету предпринимателя нет денег, он может кратковременно использовать банковские средства для проведения обязательных расчетов.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании | Rusbase

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг.

Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Отличие очень простое

Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Выручка – это показатель финансового благосостояния

, полученный путем продажи услуг, продукции за определенный промежуток времени. Ее цель: возмещение финансовых затрат, которые были затрачены на производство продукции или эксплуатацию ряда услуг (транспортировка, хранение, доставка, аренда помещения).

Предназначение определения «выручка» в области малого, среднего и большого бизнеса:

- оплата дополнительных расходов (топливо, коммунальные платежи, закупка запасных конструкций);

- услуги поставщиков;

- выдача заработной платы сотрудникам штата компании или фирмы.

Справка!

От объема выручки зависит работоспособность предпринимательской деятельности. Это значит, если фирма получает не значительное количество средств с товарооборотной цепи, то предприятие можно расцениваться, как убыточное или банкрот.

О том, по каким причинам объемы выручки могут быть низкими и что делать в таких случаях, мы рассказываем .

Источник финансирования выручки зависит от нескольких составляющих:

- продажа товара или оказание услуг;

- финансовый результат от продажи ценных активов;

- денежный вклад в развитие и реализацию продукта.

Произвести расчет выручки, возможно используя один из бухгалтерских расчетов:

-

Кассовый способ

. Он подразумевает расчет выручки от поступивших средств на счет предприятия с целью оплаты продукции. -

Метод начисления

. Используется при присутствии обязательств потребителя по уплате услуг и продукции предприятия.

Более подробное определение термина «выручка» вы найдете .

Определение слова «оборот»

Дефиниция слова «оборот» в области предпринимательской деятельности означает круговое движение средств наличным и безналичным способами за оказанные услуги предприятием (продажа товара и услуг). Наличный оборот денежных средств – это транзакция средств между юридическими и физическими представителями.

Цель наличного денежного оборота:

Безналичный оборот финансовых средств – это перевод средств со счета плательщика на счет получателя. Для транзакции безналичных расчетов владельцы предпринимательской деятельности открывают расчетные счета в банковской системе, с целью самостоятельного распределения средств.

Важно!

Средства выплачиваются банковской системой по решению правительства РФ в оговоренные сроки, указанные в ссудном договоре. Текущий счет дает владельцу права:

Текущий счет дает владельцу права:

- получать поступаемые средства от плательщика;

- снимать средства по заявке.

Успешный финансовый оборот предпринимательской деятельности состоит их двух фундаментальных компонентов:

- товарный расчет за реализацию продукта между компаниями;

- платежные операции, не имеющие отношения к товару: выдача заработной платы, проценты по налогу.

Оборот – это сумма средств, собранная за период продажи или эксплуатации услуг.

Определить итоговый объем средств валового уровня можно путем вычета разницы между суммами, вложенными на закупку + объем реализованного товара.

Что такое «товарооборот»?

Товарооборот – процесс движения продукции по алгоритму «производитель-потребитель». Он может быть:

-

оптовым

– закупка продукции с целью развития розничной торговли; -

розничным

– поступление товара напрямую к заказчику без переплат.

Успешная реализация товарооборота фирмы зависит от ряда факторов:

Товарооборот часто проходит сбыт по принципу «Fifo». Его суть заключается в том, что поступаемый товар с предприятия оптовым закупщикам проходит этап обработки – установление собственной ценовой политики, проще говоря, накрутки, вызываемой чувство недоверия или скупости к продукции со стороны потребителя. Данная позиция вызвана следующими факторами:

- низкая ценовая политика = подвох;

- завышенные цены = дыра в кошельке.

Измерить производительность параметра «товарооборот» возможно путем анализа поставок:

-

низкий уровень:

ограниченный товар, не пользующийся спросом; -

высокий уровень:

быстрая реализация и доставка товара; закупка продукции вперед потребителями.

Выручка, доход и прибыль в чем же разница?

Основная разница между выручкой, доходом и прибылью заключается в их исходных целях, если не углубляться в нюансы их учета. Выручка позволяет оценивать стабильность и потенциал. Зная доход, можно оценить эффективность. А прибыль характеризует успешность дела.

Поэтому, даже если случилось так, что цифры от периода к периоду совпадают, например, доход равен выручке, то все равно стоит их разделять с самого начала, так как если появятся изменения в расходах, то можно сделать некорректные выводы. Например, вы долгое время делали все сами, а затем стали часть задач решать с помощью сервисов или же делегировать. В таком случае, доход уже не будет равен выручке и это нужно учитывать.

Кроме того, такой подход позволяет заниматься анализом и прогнозом, то есть как те или иные корректировки могут коснуться всех частей вашего дела.

Например, делегирование задач уменьшит 20% прибыли от исходной деятельности, однако позволит высвободить 50% вашего времени, которое можно вложить в еще одно направление. Последнее же позволит вам увеличить общую чистую прибыль в полтора раза (простым языком, временное снижение со 100% до 80% за счет увеличения расходов позволит в будущем суммарно получить 150% за счет двух видов деятельности).

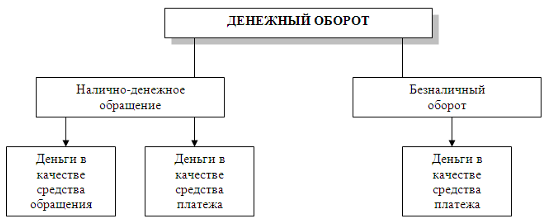

Особенности денежного оборота

При разных моделях экономики наблюдают различные особенности денежного оборота. При планово-административной экономике это проявляется так:

При разных моделях экономики наблюдают различные особенности денежного оборота. При планово-административной экономике это проявляется так:

- безналичный и наличный оборот обслуживает распределительные отношения; весь ВНП распределяют так: предметы потребления — через систему торговли, средства производства — через систему материально-технического снабжения;

- денежный оборот делится законодательно на наличный и безналичный, государство устанавливает, какие отношения обслуживаются каким оборотом;

- основной чертой государственного директивного планирования является жесткая централизация, в ее главе — государственный банк;

- наличный и безналичный оборот друг от друга оторваны, заканчиваются вне зависимости друг от друга: государственный банк имеет монополию на эмиссию всяких денежных знаков. Нет механизма банковскою мультипликатора.

При рыночной модели экономики наблюдают такие особенности денежного оборота:

- только в незначительной степени он обслуживает распределительные отношения (это финансовые отношения, которые связаны с существованием местного и федерального бюджетов, кредитные отношения, которые связаны с предоставлением коммерческим банкам центральным банком льготных кредитов);

- деление между наличным и безналичным оборотом размыто, не регламентируется законодательно;

- денежный оборот контролируется банком и государством, различными участниками хозяйственного процесса, но на основании составления прогнозов;

- функционирует при различных формах собственности;

- денежный оборот децентрализован, разграничивается эмиссия денег;

- действует механизм денежного и банковского мультипликатора.

Денежный оборот в стране можно регулировать, как правительственными искусственными мерами. так и экономическими естественными мерами. Денежный оборот связан тесно с системой рыночных отношений. Система рыночных отношений в себя включает две главные области: денежно-нетоварные отношения и денежно-товарные отношения.

Денежно-товарные отношения в себя включают рынок средств производства, рынок услуг и предметов потребления, рынок рабочей силы. Нетоварные и денежные отношения в себя включают рынки: валютный рынок и ценных бумаг, кредитных ресурсов.