Воспрепятствование законной предпринимательской или иной деятельности

Содержание:

Возможные риски для учредителя

Риски могут быть очевидными или неопределенными. Первые – это вполне логичные и очевидные моменты, которые зависят от принятых решений (например, будет ли слажено работать компания или нет, «прогорит» дело или нет и тд). Вторые – это те, которые могут возникнуть из-за незнания/неосведомленности или неправдивой информации. Рассмотрим неопределенные.

Когда сотрудничают два лица, например ООО и ИП, то ООО не нужно удерживать НДФЛ и проводить аттестацию рабочих мест. Таким образом, определенные организации заставляют работников регистрироваться, как ИП, чтобы снижать расходы. В то же время, для сотрудника это не приносит преимуществ, а даже наоборот. Суд это может расценить, как уклонение от платы налогов и добавить сумму НДФЛ.

Важно! Финансовая проблема. То есть ограниченность ресурсов, нет твердой почвы под ногами

Таким образом, только 5% ИП выживает и становится большой и узнаваемой компанией. Все остальные существуют только 3-5 лет и потом становятся банкротами и могут иметь большое количество долгов.

Рассмотрим ситуацию-пример. Дело № А60-59230/2015 — Недопонимание между Пенсионным фондом и фирмой, которая, в свою очередь, имеет заключенный договор с ИП. Компания запросила бумаги, которые подтверждают статус ИП, когда заключала договор, но произошел коллапс. Пока этот договор действовал, ИП снялся с учета в налоговой службе, но не прекратил работу. Суд вынес приговор, что отношения были трудовыми (заказчик-исполнитель) и первый был вынужден выплатить страховые взносы

Обратите внимание, что сумма составляет 1/3 от общей начисленной суммы вознаграждения

ИП Выбор

Чем запрещено заниматься ИП

Можно составить ориентировочный перечень — запрещено заниматься видами деятельности:

- требующими спецразрешения, получить которое предприниматель не сможет ни при каких обстоятельствах;

- требующими получения лицензии, которая недоступна предпринимателю в соответствии с ведомственными или иными специальными документами (например, алкогольная);

- которые осуществляются исключительно юрлицами по специальному закону, например, открытие ломбардов, страхование.

Также недоступны для предпринимателей:

- разработка и реализация военной продукции;

- изготовление и реализация наркотических, ядовитых веществ, взрывоопасных смесей и элементов;

- трудоустройство граждан из России за границами РФ;

- поставка и продажа электрической энергии;

- разработки в области космонавтики.

С учетом всех перечисленных запретов методом исключения установим, какой деятельностью может заниматься ИП, но не забудем и об ограничениях, устанавливаемых Налоговым кодексом..

Особенности налогообложения ИП

Выбор правильной системы налогообложения — одно из ключевых решений частного предпринимателя.

Частному бизнесу доступно для ведения бизнеса 5 налоговых режимов: 1 общий и 4 специальных. Общая система налогообложения больше подходит для крупного частного бизнеса с высокими доходами и объёмным штатом наёмных работников. Специальные режимы — льготные — предусмотрены законодательством для упрощения взаимодействия малого бизнеса и налогового регулятора, облегчения налогового бремени для небольших частных компаний и самозанятых ИП.

Налоговый режим будет определять сколько налогов должен отчислять бизнесмен в бюджет, как и когда сдавать налоговую отчётность, помимо этого, от налоговой системы будет зависеть:

- возможности масштабирования бизнеса: только у ИП на общем режиме налогообложения (ОРН) нет ограничений по объёму дохода, количеству работников в штате ИП, а также стоимости бизнес-имущества;

- виды какой деятельности будут разрешены для ИП: только у ОРН и упрощённого льготного режима (УСН) — открытый перечень видов деятельности;

- какие льготы и в каком размере будут доступные ИП.

Бизнесмен при выборе системы налогообложения имеет право выбрать любую из пяти существующих, есть режимы, которые можно совмещать.

У каждого налогового режима есть свои плюсы и минусы, все режимы в зависимости от бизнес-ситуаций и текущего статуса компании имеют приоритетное право для использования:

- Общий налоговый режим — 3 налоговые нагрузки: НДФЛ, НДС, налог на имущество ИП, соответственно, ИП предоставляет максимальное количество налоговой отчётности.

- Плюсы ОРН — нет ограничений по видам бизнес-деятельности, штату и валовой прибыли ИП.

- Есть возможность возвратов по НДС, а также налоговые льготы.

- УСН — упрощённый режим — в отличие от других льготных режимов у упрощёнки нет ограничений по видам деятельности. В некоторых регионах у ИП на этом режиме есть налоговые каникулы, когда процентная налоговая ставка равно нулю.

- Минусы режима: штат < 100 работников, валовая прибыль < 60 млн рублей, стоимость бизнес-имущества < 100 млн руб.

- При превышении вышеперечисленных показателей предпринимателя ждёт перевод на ОРН.

- Патент — у этой системы вообще нет отчётности.

- И плюс, и минус этого режима в том, что сумма платежа в бюджет фиксирована и не зависит от дохода, то есть, вне зависимости есть прибыль у ИП или он не получает доход, патент нужно будет оплатить.

- При этом у ПСН есть значительные ограничения по видам услуг (уточнить их можно здесь).

- Есть ограничения по количеству работников — максимум 15 человек.

- ЕСХН — режим с самой низкой налоговой ставкой, при налогообложении можно учесть убытки предыдущих лет.

- ЕНВД — налог на вменённый доход: сколько бы ни заработал ИП, платить придётся фиксированную сумму в зависимости от предполагаемого дохода (это и плюс, и минус).

- Работать по вменёнке можно только по определённым видам деятельности.

- Из плюсов — вменённый режим можно совмещать с любым из вышеперечисленных режимов.

Оптимальным решением для начала своего бизнеса считается упрощённая система. Поэтому, сдавая документы на оформление ИП, рекомендуется заполнить и предоставить бланк № 26.2–1, уведомляя ИФНС о желании применять УСН. Форму можно скачать здесь.

Таблица: 5 налоговых режимов для предпринимательства

| режим | налог | Объект налогообложения | Ставка | период | Предоставление декларации |

| ОРН общий режим | НДФЛ | Доходы | 13% | календарный год | по итогам года |

| Налог на имущество физических лиц | Виды имущества, закреплённые законодательством | от 0,1% до 2% | календарный год | не предоставляется | |

| НДC | реализация товаров и услуг | 0% /10% / 18% | квартал | по итогам квартала | |

| УСН | Упрощённая система налогообложения | Доходы | 6 % | календарный год | по итогам года |

| Доходы минус расходы | 15 % | ||||

| ЕНВД | Единый налог на вменённый доход | Вменённый доход | 15 % | квартал | по итогам квартала |

| ЕСХН | Единый сельскохозяйственный налог | Доходы минус расходы | 6 % | календарный год | по итогам года |

| ПСН | Уплата стоимости патента | Потенциально возможный к получению годовой доход | 6 % | не более одного календарного года | не предоставляется |

Видео: регистрировать ИП или нет — особенности налогообложения

Открывать и вести свой бизнес нужно с твёрдой уверенностью, что это правильный выбор, руководствуясь налоговым и гражданско-правовым кодексом. Нужно знать, что законодательство не только контролирует малый бизнес и вменяет предпринимательству налоговые обязательства, но в какой-то мере помогает и защищает ИП. Просто это нужно умело использовать.

Что такое некоммерческая организация

Чтобы ответить на вопрос, могут ли некоммерческие организации заниматься предпринимательской деятельностью, следует четко понимать, что на самом деле представляют собой НКО и каковы их цель и задачи.

Федеральный закон № 7, а также гл. 24 ГК РФ дают лишь общее понятие о том, что такое некоммерческая организация, ограничиваясь лишь определением (и толкованием в других подзаконных актах), что это организация, имеющая статус юридического лица, целями которого является достижение общественных, политических, культурных, образовательных, религиозных задач.

Т. е. фактически сфера деятельности их ничем не ограничена. Это могут быть и общественные фонды, и политически партии, и образовательные просветительские учреждения, профсоюзы и казачьи ассоциации, и даже садоводческие товарищества и ТСЖ (товарищества собственников жилья).

Обратите внимание! Главное, на что следует обратить здесь внимание, что такие общества ничем не ограничены в выборе поля своей деятельности, однако имеется закрытый перечень юридических правовых форм, которыми они могут обладать как юрлицо. В частности, такими формами могут быть только:

В частности, такими формами могут быть только:

- автономная некоммерческая организация, имеющая вид, например, общественного или спортивного клуба, управляющей жилищной компанией;

- некоммерческое партнерство, например, союз предпринимателей или профсоюзная организация на предприятии;

- общественные фонды, эту форму обычно имеют различные благотворительные, просветительские и культурные организации, имеющие строго ограниченный сектор деятельности и работающие исключительно на пожертвованиях;

- общественные и религиозные организации (объединения). Сюда могут входить, как политические, так и культурные, религиозные организации;

- потребительские кооперативы и товарищества.

Основное отличие НКО, как юридического лица, от других типов организаций, в том числе коммерческого сектора, состоит в том, что:

- во-первых, регистрация некоммерческой организации в отличие от прочих юрлиц происходит в Министерстве Юстиции РФ, а не в ФНС. Кроме этого, вся отчетность, включая и финансовую, налоговую также направляется непосредственно в территориальные подразделения Минюста;

- во-вторых, основными или уставными целями НКО является решение задач в области культуры, науки, образования, благотворительности, защиты конституционных и гражданских прав тех или иных социальных групп и прочих сферах человеческой деятельности нематериального характера. Т. е. в отличие от других у НКО не стоят на первом месте цели получения прибыли и увеличения материального благосостояния учредителей и членов НКО;

- в-третьих, кроме управляющих органов, имеют общественные наблюдательные советы, где решения принимаются не единолично генеральным директором, а путем закрепленных законом форм публичного совещания или методов прямого волеизъявления всех участников, например, голосования за те или иные решения;

- в-четвертых, НКО могут заниматься предпринимательской деятельностью, но исключительно для того, чтобы финансировать цели, проекты, закрепленные в Уставе организации. Если это условие будет нарушено, то судебный орган может принять решение о закрытии НКО или о запрещении ее деятельности.

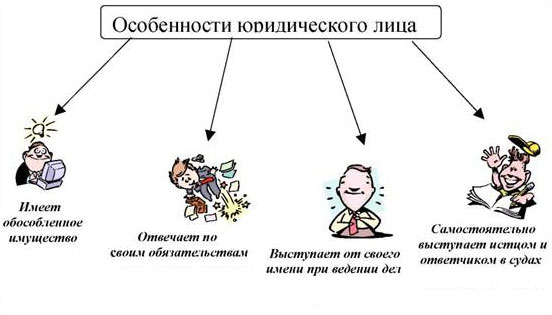

Виды юридических лиц.

Классификация юридических лиц может происходить по нескольким критериям (рис. 6.3).

1. По характеру деятельностиюридические лица делятся на коммерческие и некоммерческие:

а) коммерческими являются организации, в качестве основной цели своей деятельности преследующие извлечение прибыли, а также распределяющие прибыль между участниками. К таким относятся хозяйственные общества и товарищества, производственные кооперативы, государственные и муниципальные унитарные предприятия;

б) некоммерческими являются организации, не имеющие извлечение прибыли в качестве основной цели и не распределяющие полученную прибыль между участниками. Перечень некоммерческих организаций, приведенный в ГК, является открытым. Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы.

2. По видам прав учредителей (участников) в отношении юридических лиц или их имущества различают:

а) юридические лица, в отношении которых их участники имеют обязательственные права (хозяйственные общества и товарищества, производственные и потребительские кооперативы). Собственником передаваемого имущества становится сама организация;

б) юридические лица, на имущество которых учредители имеют право собственности или иное вещное право. Так, государственные и муниципальные унитарные предприятия, а также финансируемые собственником учреждения владеют имуществом на праве хозяйственного ведения или оперативного управления;

в) юридические лица, в отношении которых их участники не имеют никаких имущественных прав (общественные и религиозные организации (объединения); благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

| Юридические лица |

| Коммерческие |

| Некоммерческие |

| Унитарные предприятия |

| Хозяйственные товарищества и общества |

| Производственные кооперативы |

| Фонды |

| Объединения юридических лиц (ассоциации и союзы) |

| Общественные и религиозные организации |

| Учреждения |

| Потребительские кооперативы |

| Хозяйственные товарищества |

| Хозяйственные общества |

| Полное товарищество |

| Коммандитное товарищество |

| Общество с ограниченной ответственностью (ООО) |

| Акционерное общество (АО) |

| Общество с дополнительной ответственностью (ОДО) |

| Акционерные общества открытого типа ОАО |

| Акционерные общества закрытого типа ЗАО |

Рис. 6.3. Виды юридических лиц

Юридический практикум:

- Гражданин Львов пристрастился к игре в казино, где регулярно проигрывал свою зарплату и средства семейного бюджета, ставя свою семью в тяжелое материальное положение. Его супруга Илона обратилась в суд с требованием об ограничении дееспособности супруга.

Подлежит ли удовлетворению ее заявление? Ответ обоснуйте.

- Васильева обратилась в суд с заявлением об объявлении мужа умершим. В заявлении она указала, что не имеет сведений о месте пребывания ее мужа более 5 лет, что подтверждалось справкой жилищной конторы с последнего места жительства Васильева. Суд вынес решение о признании ее мужа безвестно отсутствующим, пояснив при этом Васильевой, что она может подать заявление о признании ее мужа умершим через 2 года после признания ее мужа безвестно отсутствующим.

Верное ли решение вынес суд? Ответ обоснуйте.

- На дачный участок бывшего военнослужащего, пенсионера В.Г. Потапенко постоянно совершали набеги «непрошенные гости». Устав считать понесённые потери и окончательно разозлившись на дачных грабителей, он остался ночевать в дачном домике. Ночью, как пенсионер только услышал подозрительный шум, он выбежал из домика и несколько раз выстрелил из охотничьего ружья по темным силуэтам. В результате полученного огнестрельного ранения один из мальчишек, которые воровали яблоки в саду В.Г. Потапенко, стал инвалидом.

Правомерны ли действия Потапенко? Обоснуйте свой ответ.

Вопросы для самоконтроля:

1. Какие отношения являются предметом гражданского права?

2. Перечислите три категории субъектов гражданского права.

3. Какими качествами должны обладать физические лица как субъекты гражданского права?

4. В каком случае физическое лицо может быть признано ограниченно дееспособным?

5. Какие категории физических лиц являются полностью дееспособными лицами?

6. Перечислите основания недееспособности физических лиц.

7. Раскройте понятие юридического лица.

8. Какие требования предъявляются к имуществу юридического лица?

9. В каких документах закрепляется фирменное наименование юридического лица?

10. Перечислите виды юридических лиц.

11. Выделите отличительные признаки коммерческих и некоммерческих организаций.

Разрешенные виды деятельности

Согласно существующему законодательству, предпринимательская деятельность некоммерческих организаций имеет довольно серьезное ограничение. Оно выражается в том, что НКО не могут напрямую участвовать в коммерческой хозяйственной деятельности как обычный бизнес. Т. е. НКО могут либо входить, как один из учредителей компании, либо получать дивиденды от принадлежащей им доли в капитале. Наглядный и часто встречающийся пример — НКО получило в качестве пожертвования пакет акций Сбербанка. Естественно, что дивиденды, получаемые по этим акциям, будут считаться законным доходом НКО.

Финансирование

Таким образом, доход от коммерческой деятельности НКО должен иметь вид общественно значимой деятельности. Так, законом определено, что НКО, как коммерческий или социальный бизнес, могут участвовать в предприятиях, компаниях, которые:

- помогают участникам общества получать материальные блага по сниженным ценам или получать кредиты по льготным ставкам. Этим, например, занимаются потребительские кооперативы или кредитные товарищества. Во многом это касается и таких форм НКО, как ТСЖ, благодаря деятельности которых жильцы дома получают конкретные материальные блага. Коммунальное обслуживание производится по более низким ценам и тарифам. Для финансирования этих целей ТСЖ может сдавать в аренду придомовую территорию, помещения подвалов или получать доходы от рекламы, размещаемой на фасаде дома;

- получение гражданами доступа к тем видам услуг, которые им недоступны. Например, образовательные благотворительные фонды дают возможность талантливым детям учиться в престижных вузах мира. Для этого, например, фондом устраиваются платные концерты, выставки, презентации книг авторов и прочие платные мероприятия;

- защита прав граждан в области получения доступа к качественным услугам. Например, общества защиты прав потребителей помогают гражданам бороться с некачественными товарами, отстаивать права в суде, возмещать потери и компенсировать расходы за некачественные товары и услуги. Для финансирования такой деятельности подобное НКО может участвовать в бизнесе по ремонту бытовой техники или страхования убытков от некачественных услуг, например, страхование туристических путевок.

Обратите внимание! Как большинство организаций, НКО имеет в своей собственности (право владения и распоряжения) какую-либо недвижимость: здания, земельные участки, транспорт. Законом не запрещено использование этих материальных активов для получения дохода

Однако следует понимать, что прямое осуществление деятельности в коммерческом бизнесе для НКО запрещено.

Плюсы и минусы ИП перед юр. лицом

ИП перед юр. лицом имеют следующие преимущества:

- простая регистрация (документы можно подать через МФЦ в электронном варианте (онлайн), прийти лично в ФНС, перечень их минимален);

- возможность выбора из нескольких видов деятельности наиболее приемлемый и удобный;

- предпринимателю начисляются пенсионные балы, идет стаж;

- частные предприниматели, зарегистрированные, к примеру, в Туле, могут приехать в Москву и открыть бизнес здесь, при этом им не нужно повторно проходить через процедуру оформления документов (в этом плане они не привязаны к региону);

- количество точек, реализующих продукцию или предоставляющих услуги, которыми владеет один предприниматель, неограниченно;

- выгодные условия кредитования.

Особенности юридического лица, основные отличия

Отрицательными сторонами регистрации именно ИП считают:

- ответственность личным имуществом за дела фирмы (руководство юрлица при его банкротстве личной ответственности в большинстве случаев не несет);

- отсутствие выгоды при сотрудничестве между крупной фирмой и ИП (более крупное организационное образование часто уплачивает НДС за частного предпринимателя, это становится возможным из-за разницы в системах налогообложения и освобождения ИП от уплаты этого вида налога);

- отсутствие у предпринимателя возможности вести бизнес совместно с кем-то официально, в регистрационных документах все равно будет указано только одно лицо;

- невозможность нанять стороннего человека на должность директора (управленческими вопросами обязан заниматься только сам гражданин, передать эту обязанность кому-то официально не получится).

Важно! От ИП требуют внесения всех социальных платежей в полном размере, не зависимо от того, приносит ли бизнес доход или же нет. Если платежи не поступают, то перестают начисляться пенсионные балы, исчисляться стаж

Но в ряде случаев, предпринимательство в частном порядке является все же более выгодным капиталовложением и родом деятельности, поскольку физлицо отвечает только за свои действия, всегда может свернуть производство без необходимости участвовать в длительной процедуре ликвидации, ему нет необходимости вести отчетность, нанимать бухгалтера, регулярно подвергаться проверкам со стороны разных служб. К примеру, если школьный учитель стал репетитором и оформил это официально, то к нему не придут с проверкой из пожарной службы или санэпидстанции.

Регистрационные действия

Предприятие создается учредителями. Это может быть группа лиц либо единственный гражданин. Ими утверждается устав, определяются виды хозяйственной деятельности, ради которой организация создается.

Фото: ФНС

Регистрация регламентируется государством. Лицо считается юридическим, если внесено в Единый реестр (ЕГРЮЛ).

Предприятия действуют на основании утвержденных уставов (в том числе типовых), учредительных договоров (например, товарищества), федеральных законов (госкорпорации).

Документы должны содержать:

- наименование;

- организационно-правовую форму (определяется ГК РФ);

- местонахождение (адрес госрегистрации);

- порядок руководства (иерархия подчиненности, обязанностей, ответственности);

- прочее.

В уставах некоммерческих структур и унитарных предприятий указывается предмет и цели деятельности.

В наименовании отражается организационно-правовая форма, а также может быть затронут характер выполняемой миссии.

Справка. Включение в название юрлица слов “Российская Федерация”, их производных допускается в отдельных случаях, предусмотренных законодательством.

Реорганизация предприятий (слияние, поглощение, разделение, др.)

Инициируется по решению учредителей либо уполномоченных государственных органов, суда.

Например. Если фирмой не выполняются возложенные на нее обязанности, замедляется процесс преобразования, то на основании искового заявления заинтересованного лица назначается арбитражный управляющий. Он представляет юрлицо в суде и подготавливает документы по требованию.

При слиянии и других формах реорганизации составляется передаточный акт, позволяющий объединить, разделить активы. В нем отражается правопреемство, которое необходимо для госрегистрации процесса. При отсутствии этого документа изменения считаются недействительными. Если реорганизуются несколько субъектов хозяйствования, обязанности каждого из них переходят к новой созданной структуре.

Ликвидация

Полное прекращение деятельности по решению учредителей должно быть оформлено в соответствующем порядке. Для этого создается специальная комиссия, формируется заявление, окончательный баланс, дается объявление в средствах массовой информации, предприятие рассчитывается с оставшимися долгами (по налогам, зарплате, с другими кредиторами).

Юридическое лицо может быть закрыто по решению суда. Ликвидация организации завершается внесением сведений в ЕГРЮЛ.

Банкротство

Юрлицо признается несостоятельным, то есть неспособным расплачиваться по долгам.

Исключения. Банкротами не являются фонды, публично-правовые компании, казенные учреждения, политические партии и религиозные движения.

Кто такие лица физические, юридические и индивидуальные предприниматели, рассказывает юрист Владимир Ткаченко: