Как оплатить налог за третье лицо

Содержание:

- Статьи

- Оплата третьим лицам проводки

- Бухгалтерский учет погашения долга третьим лицом

- Письмо об оплате долга на другую организацию образец

- За нашу организацию оплатила другая организация проводки

- Как заполнить платежное поручение

- Правила составления письма-просьбы о погашении задолженности

- Порядок уплаты налогов иными лицами

- Возможные риски

- Какими проводками отразить оплату услуг за третье лицо

- Обоснования для уплаты налогов третьими лицами

- Как происходит оплата задолженности третьим лицом

Статьи

-

Составление искового заявления в арбитражный суд

Практически в любой организации есть дебиторская задолженность, вернуть которую путем переговоров сложно. В этом случае путь один — обратиться в арбитражный суд. В этой статье описан первый шаг этого пути — составление искового заявления.

-

Как оплатить государственную пошлину в Арбитражный суд

Если Вы решили подать иск в Арбитражный суд, то потребуется оплатить государственную пошлину. В статье рассматривается порядок расчета размера государственной пошлины и ее оплаты, указаны условия освобождения от оплаты государственной пошлины.

-

Как получить выписки ЕГРЮЛ (пошаговая инструкция)

Действующая редакция арбитражного процессуального кодекса РФ предусматривает в качестве одного из обязательных приложений к исковому заявлению выписку из единого государственного реестра юридических лиц (ЕГРЮЛ), выданную не ранее, чем за тридцать дней до обращения в суд. Выписка подтверждает адрес местонахождения стороны (истца и ответчика). В соответствии с п 9 ст 126 АПК РФ адрес можно подтвердить и иными документами, однако очевидно что выписка — самый простой способ.

В статье приведено пошаговое описание того, как получать выписку в Санкт-Петербурге.

- Все статьи

Оплата третьим лицам проводки

Создание платежного поручения по письму После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения. В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата: Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные).

51 ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

- дебиторскую задолженность ООО «Прогресс» по субсчету 60.02 «Расчеты по авансам выданным» и

- кредиторскую задолженность перед ЗАО «ТФ-Мега» по субсчету 60.01 «Расчеты с поставщиками и подрядчиками».

Бухгалтерский учет погашения долга третьим лицом

Как отразить операции по погашению долга третьим лицом покажет пример.

Пример ООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы. Денежные средства были перечислены.

Все организации не являются плательщиками НДС в связи с применением упрощенной системы налогообложения

Указанные операции будут отражены в учете «Альфы» следующими записями:

Дебет 62 Кредит 90-1

— 100 000 руб. – отражена задолженность «Гамма» за поставленные товары;

Дебет 90-2 Кредит 41

— 70 000 руб. – списана себестоимость отгруженных товаров;

Дебет 44 Кредит 60

— 100 000 руб. – отражена арендная плата и задолженность перед арендодателем – «Компания»;

Дебет 60 Кредит 62

— 100 000 руб. – погашены задолженности после получения от «Гаммы» копии платежного поручения о перечислении средств.

Примеры документов для оформления оплаты от другой организации:

От должника:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

|

ООО «ДОЛЖНИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 |

||

| кому: ООО «Плательщик» Адрес, ИНН копия: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. |

||

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. | |

|

Просим оплатить поставщику ООО «Получатель» ИНН: … КПП … ОГРН …. расчетный счет …. в таком-то банке, к/с …, БИК …, в счет погашения задолженности перед нами такую-то сумму». Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С. Генеральный директор ООО «Должник» _______________/ Петров П.П. |

От Плательщика:

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

|

ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000 |

||

| кому: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. |

||

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. | |

|

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С. Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П. |

Бланки для писем:

- Письмо для оплаты юридического лица за юридическое лицо

- Письмо для оплаты юридического лица за физическое лицо

- Письмо для оплаты физического лица за юридическое лицо

- Письмо для оплаты физического лица за физическое лицо

Письмо об оплате долга на другую организацию образец

– Медицинское право – Письмо об оплате долга на другую организацию образец

Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство.

Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа (2).

ПИСЬМОо перечислении средств в погашение задолженности В счет погашении обязанности ООО «Гамма» по оплате товаров по договору № 34 от 03 ноября 2014 г. прошу Вас перечислить 100 000 руб.

00 коп (сто тысяч рублей) на расчетный счет ООО «Компания» по следующим реквизитам (2): ИНН 7728521111КПП 772801001ОГРН 104779859199р/с 40702810738240100194В Московском банке Сбербанка России ОАО г.

Москвак/с 30101810400000000225БИК 044525225 Перечисление вышеуказанной суммы на расчетный счет ЗАО «Компания» будет означать прекращение обязанности ООО «Гамма» по оплате товаров по договору № 34 от 03 ноября 2014 г. в размере 100 000 руб. 00 коп (сто тысяч рублей) (3).

В платежном поручении прошу указать следующее назначения платежа: «Арендная плата за ООО «Альфа» по договору № 5 от 10 февраля 2014 г. в размере 100 000 руб. 00 коп. (сто тысяч рублей). НДС не облагается» (4).

Оплата за другое юридическое лицо: как оформить, образец

Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга.

Контрагенту придется еще раз покрывать задолженность.

Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

Важно

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» /ФИО/ Генеральный директор ООО «Плательщик» / ФИО/ Re: Одна организация платит за другую (проводки) А на каком основании вы проводите оплату за поставленный вам товар, другой организации? На основании письма от поставщика? И почему таких операций у вас очень много? Я допускаю разовые платежи, но чтоб поток.

Вас, простите, банки еще не задрали письмами типа: «В целях легализации черного оборота средств, просим вас предоставить…».

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/ 1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- » 2.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул. Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч.

30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Внимание

Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

За нашу организацию оплатила другая организация проводки

Но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда. Заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов. То при соблюдении остальных условий эти организации вправе провести зачет взаимных требований.

Можно заполнить каждую закладку отдельно, используя кнопку “Заполнить” над табличной частью документа.При заполнении документа программа автоматически проставляет на закладке “Дебиторская задолженность” счет 62.01 На закладке “Кредиторская задолженность” счет 62.02. Смотрите скриншот.

Одна организация заплатила за другую как оформить в 1с 8 2

Для перевода суммы – 84 842,00 руб. третьей организации ООО «ЛЕТО» нужно создать документ Платежное поручение и документ Банковская выписка.

Создадим документ Платежное поручение в разделе Банк и касса – Банк – Платежное поручение. В данном документе:

- В строчке Вид операции указываем Оплата поставщику;

- В строке Статья ДДС указываем Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Остальные строчки заполняем как показано на рисунке:

Данный долг можно погасить не только денежными средствами. Например, в счет него организация – должник может оказать какие-либо услуги. В данной статье мы рассмотрим как отразить в программе 1С 8.3 провести взаимозачет как между договорами с одной организацией, так и с разными контрагентами.

Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо (ст.313 ГК РФ).

Мы просто копию берем. Потому что в заверке печатью одной из сторон нет особого смысла. А две стороны — долго и муторно выпрашивать.

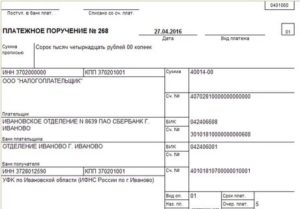

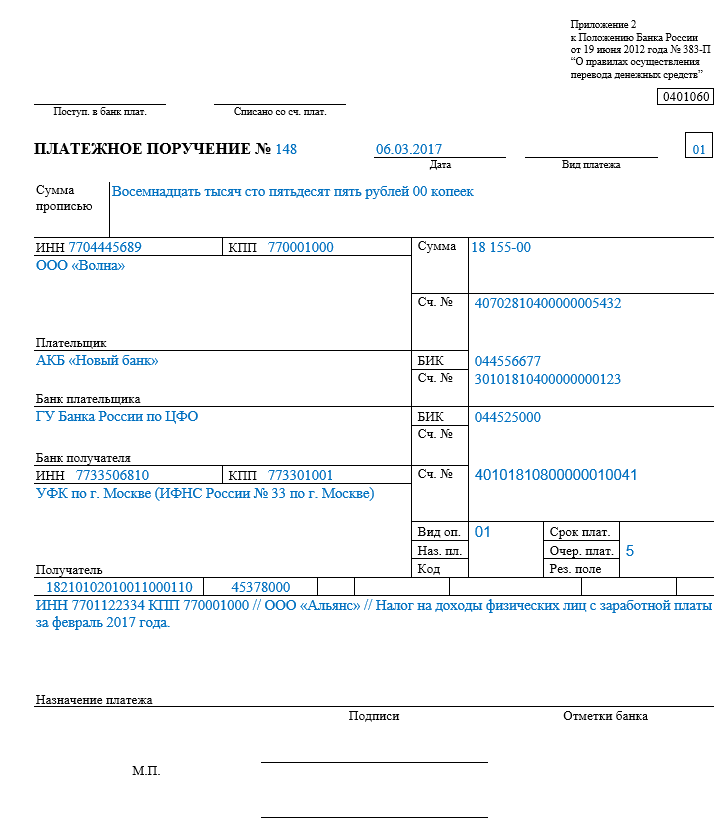

Как заполнить платежное поручение

Общие правила заполнения поручений в банк выглядят следующим образом:

- В полях реквизитов получателя платежа стоит указать данные инспекции, в чей адрес производится платёж.

- ИНН и КПП заполняются плательщиком, но с указанием данных предприятия, за кого уплачивается сбор, при этом КПП заполняется только в отношении предприятий.

- Информацию о лице, производившем платёж, следует указывать в поле «Плательщик».

Иными словами, ИНН и КПП указываются той организации, чьи обязанности по уплате исполняются, а вот в назначении платежа уже стоит прописывать ИНН и КПП предприятия (лица) осуществляющего оплату.

Платежное поручение

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

Наименование ЮЛ, которому поручается покрытие долга

Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме

Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору

ООО «Продвижение» И.П. Уфимцеву

г. Челябинск, ул. Кирова 1, д. 1

От гендиректора

ООО «Олива» В.В. Рипак

г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМОо перечислении денег в счет долга

У компании ООО «Продвижение» есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат:

ИНН 11133355443

КПП 7657488956

ОГРН 10754754785

Р/с 407657776544878558654

В Челябинском филиале Сбербанка России

К/с 66559996665557700088

БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2016 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № 125-ФЗ (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

- Иное лицо не может потребовать возврата из бюджета средств, которые были внесены за налогоплательщика;

- Нельзя перезачесть в пользу ИП или организации переплату по налогам третьего лица. Суммы излишне уплаченных налогов оно может зачесть только в пользу своих недоимок и предстоящих платежей или вернуть себе же по личному заявлению;

- Нельзя уплатить НДС по конкретной хозяйственной операции, связанной с реализацией товаров и услуг иному лицу. Внесение платежа возможно только по итогам налогового периода. Если ИП купит у ООО «Фирс-Групп» партию меховых шапок на 150 000 рублей, то не сможет уплатить НДС за продавца по этой сделке (Письмо Минфина РФ от 9 июня 2017 года № 03-02-07/1/37101).

При уплате налогов иным лицом можно:

- Погасить недоимку ИП или юрлица за прошедший период, даже предшествующий внесению изменений в ст. 45 НК РФ;

- Учесть сумму внесенных платежей в расходах налогоплательщика, но только после погашения задолженности перед лицом, заплатившим за налогоплательщика (пп. 3 п. 2 ст. 346.17 НК РФ);

- Вернуть сумму излишне уплаченного иным лицом налога. Сделать это может только сам налогоплательщик, обратившись в налоговый орган по месту регистрации.

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

В письменной форме ООО «А» обращается к контрагенту ООО «Б» с просьбой об уплате налогов в счет погашения имеющейся перед ним задолженности за поставку товаров. Размер налогового платежа составляет 10 251 рубль, сумма долга — 10 000 рублей.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

При недостаточности денежных средств на счете ООО «А», его генеральным директором был заключен договор беспроцентного займа с контрагентом ООО «Н». Сумма займа в размере 15 550 рублей была предоставлена ООО «А» на срок 10 месяцев с перечислением денежных средств в бюджет для уплаты налогов.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

У ООО «А» на расчетном счете нет денег для уплаты налогов, при этом достаточная сумма в размере 12 520 рублей есть на лицевом счете его учредителя. Он вносит собственные средства на расчетный счет и уплачивает налоги.

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Ото всех этих неприятностей можно легко себя обезопасить. Для этого нужно грамотное документальное оформление. На основании имеющихся бумаг можно подтвердить все детали проведенной операции, которые отрицает другая сторона. Главные документы, которые потребуются: письмо-просьба со всеми реквизитами и платежное поручение.

Организация А является должником по заработной плате перед своими работниками. Вправе ли организация А заключить договор процентного займа с организацией Б и по информационному письму о перечислении на банковские счета физических лиц, погасить задолженность по заработной плате работникам организации А?

Арбитражная практика, нормы гражданского законодательства, подтверждают такой вывод:

Статья 383 ГК запрещает переход к другому лицу прав, которые неразрывно связанны с личностью кредитора. В данном случае, задолженность выплате заработной платы неразрывно связана с личностью – сотрудником.

В постановлении ФАС Центрального округа от 27.01.2009 № Ф10-6360/08 суд пришел к выводу о невозможности применения норм, предусмотренных главой 24 ГК РФ «Перемена лиц в обязательстве», к обязательствам, возникшим из трудовых отношений, в частности к обязательствам по выплате заработной платы работникам. В связи с этим у организации нет правовых оснований для перевода долга по заработной плате на иное лицо. Такой же вывод содержится в постановлении ФАС ЦО от 17.02.2010 № А35-6529/08-С21.

Т.е. перечислить заработную плату сотрудникам обязан именно работодатель, он же должен исполнить обязанности налогового агента по НДФЛ.

- Статья 22 ТК РФ«Основные права и обязанности работодателя»

Работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с настоящим Кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами;

- Постановление ФАС ЦО от 17.02.2010 № А35-6529/08-С21

Помимо этого, суд, руководствуясь нормами ст. 167, 168, 307, 389, 391 ГК РФ, сделал правильный вывод о том, что договоры перевода долга о передаче задолженности по заработной плате и алиментам являются недействительными.

- Статья 383 ГК РФ (часть первая)«Права, которые не могут переходить к другим лицам»

Переход к другому лицу прав, неразрывно связанных с личностью кредитора, в частности требований об алиментах и о возмещении вреда, причиненного жизни или здоровью, не допускается.

Какими проводками отразить оплату услуг за третье лицо

Внимание

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3): Дебет 60.01 Кредит 60.02- произведен взаимозачет дебиторской и кредиторской задолженности Рис. 3 Корректировка долга Пример, рассмотренный в данной статье, можно найти на сайте ИТС(www.its.1c.ru): 1. Щелкаем раздел Учет и выбираем Общая система налогообложения.

Важно

Версия 2. При этом открывается Справочник хозяйственных операций. Версия 2. 2. Щелкаем по рубрике Расчеты и обязательства, далее раскрываем рубрику Поставщик и подрядчики/ Статья называется «Оплата третьему лицу по просьбе поставщика» (адрес статьи: http://www.its.1c.ru/db/hoosn#content:226:2).

Обоснования для уплаты налогов третьими лицами

В Налоговом кодексе РФ нет требований по заключению договора с третьими лицами, которые вносят за налогоплательщиков платежи в бюджет. Для учета поступающих страховых и налоговых платежей не важны их гражданско-правовые основания (Письмо Федеральной налоговой службы от 26 сентября 2017 г. № ЗН-3-22/6394@).

При этом юридическим лицам нужно отражать в бухгалтерской отчетности движение средств на расчетных счетах. Без подтверждающих документов здесь не обойтись. Федеральная налоговая служба (далее — ФНС) рекомендует руководствоваться нормами гражданского законодательства (Письмо ФНС от 15 сентября 2017 г. № БС-4-21/18529@).

ИП и другие организации могут выступать иными лицами при уплате налогов, не будучи контрагентами. В этих случаях для определения сроков и порядка уплаты налогов заключают договор займа или поручения.

Такой способ внесения налоговых платежей не противоречит нормам гражданского законодательства. Региональное Управление Федерального казначейства не может отказать третьему лицу в исполнении обязательства, если оно было возложено на него должником (п. 1 ст. 313 ГК РФ).

По договору займа иное лицо передает деньги налогоплательщику, который обязуется вернуть их в том же объеме заимодавцу (п. 1 ст. 807 Гражданского кодекса РФ). В тексте документа уточняют:

- срок выдачи займа;

- способ предоставления займа — перечисление средств третьему лицу;

- наличие процентов по займу.

На практике при уплате налогов, страховых взносов и сборов третьим лицом заключают договор беспроцентного займа. При этом сумма экономии на процентах считается доходом, и с нее нужно заплатить налог.

В договоре поручения, где ИП или организация — доверитель, а третье лицо — поверенный, важно предусмотреть:

- сроки уплаты налогов, страховых взносов и сборов;

- ответственность третьего лица за их несвоевременное внесение в бюджет;

- способ возврата денег третьему лицу, если у ИП или организации их не было или было недостаточно на момент платежа. Доверитель обязан возместить поверенному издержки и обеспечить средствами для исполнения поручения (п. 2. ст. 975 ГК РФ).

У договора поручения нет унифицированной формы, но его положения должны соответствовать нормам главы 49 ГК РФ.

По Гражданскому кодексу РФ доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Налоговые органы внимательно относятся к исполнению безвозмездных договоров поручения и иногда признают их договорами дарения. Дарение между юрлицами и индивидуальными предпринимателями недопустимо.

Признание уплаты налогов по договору поручения между юридическими лицами или ИП дарением влечет за собой недействительность сделки. В этом случае действуют нормы ст. 166 — 168 Гражданского кодекса РФ. Признание сделки недействительной обязывает каждую сторону договора вернуть другой все полученное по этой сделке.

В отношениях с контрагентом можно ограничиться письмом-просьбой о внесении платежей в бюджет. В нем указывают назначение платежа и идентификаторы налогоплательщика. Письмо можно написать и физическому лицу.

Образец письма-просьбы к контрагенту об уплате налогов

Если в заключенном с контрагентом договоре прописан другой порядок оплаты товаров или услуг, стороны могут подписать дополнительное соглашение. В нем указывают, какую сумму в счет уплаты каких налогов контрагент вносит в бюджет, а не на расчетный счет или кассу ИП, организации. Подписанное обеими сторонами договора соглашение не требует составления письма-просьбы.

Как происходит оплата задолженности третьим лицом

Заплатить за контрагента по его просьбе вправе любое лицо: компания, ИП или рядовой гражданин. Это подтверждается положениями п. 1 ст. 313 Гражданского кодекса. Оплата может быть произведена и по внешнеторговому контракту.

Само долговое обязательство может быть любым – это как оплата задолженности, так и внесение авансового платежа. При внесении платы физлицом в виде наличности нужно помнить об установленных законом ограничениях по сумме платежа в 100 тыс. р. из п. 6 Указания ЦБ от 2013 года.

Оплату задолженности третьим лицом следует отличать от перевода долга. В первом случае перемены лиц в обязательстве не происходит (с учетом п. 12 Информационного письма ВАС от 2001 года №65). Поэтому вся первичная и прочая договорная документация оформляется на имя прежнего должника. Все претензии по оплате, просрочке и пр. предъявляются также основному контрагенту, а не плательщику.

При переводе долга обязательства первоначального должника перед кредитором или продавцом прекращаются. Вместо прежнего должника обязательства перед кредитором возникают у нового.

В Налоговом и Гражданском кодексах процессуальный аспект по погашению задолженности третьим лицом не содержится.

Ситуации, когда задолженность оплачивается третьим лицом, достаточно распространены. Например, компания «1» купила у компании «2» товар и отгрузила его компании «3». Для того чтобы сократить схему оплаты, компания «1» предлагает компании «3» напрямую оплатить товар в пользу компании «2».

Если для третьего лица погашение задолженности напрямую кредитору старого должника не создаст дополнительных сложностей и не приведет к новым тратам, то оно, вполне возможно, согласится на прямую схему расчетов. Для информирования нового должника об изменении расчетов старый должник направляет своему контрагенту письмо с просьбой рассчитаться с другим предприятием.

Стоит отметить, что компания с переплатой по налогам не вправе передать ее другой компании с просьбой погасить чужие долги, согласно письму Минфина от 2018 года №03-02-07/1/41421. Такой перевод переплаты не предусмотрен Налоговым кодексом.

В платежном поручении на оплату задолженности третье лицо должно указать на то, что оплата производится им за другое лицо.

Тем самым риски получателя средств можно свести к минимуму, так как отправитель не сможет потом потребовать возврата денег из-за «ошибочного» перечисления.

Если доказательства намерения третьей стороны погасить долги отсутствуют, то такая компания в дальнейшем может взыскать отправленные средства с кредитора как необоснованное обогащение. Но в таком случае дополнительным рискам подвергается и сам должник: его обязательство становится неисполненным, что может грозить ему начислению неустойки за просрочку.

Так как заполнение платежного поручения находится вне контроля первичного должника, то письмо с просьбой оплатить задолженность снижает риски для всех сторон платежной схемы. Даже при отсутствии в платежном поручении указания на то, что платеж производится за другую компанию, необходимым доказательством такого основания станет само письмо. В случае спора такое письмо сможет подтвердить, что деньги были переведены не по ошибке, а для исполнения обязательств другой компании (соответствующее определение было вынесено ВАС в 2008 году №16769/08).

Стоит отдельно учесть тот факт, что, хотя оплата третьим лицам правомерна по ст. 313 ГК, многие банки считают подобные платежи подозрительными и могут отказать в их перечислении.

Подобные платежки могут вызвать подозрение и у налоговиков. При неправильном оформлении платежных поручений инспекторы вправе отказать в предоставлении вычета и могут доначислить НДС.

Когда кредитор принимает оплату от третьего лица, он не обязан проверять основания для перечисления ему денег (договоренности перед старым должником и плательщиком). Но он может отказаться от получения платы, если договором или законом прописана обязанность контрагента на самостоятельную выплату долга (согласно п. 3 ст. 313 ГК). Но на практике указанные положения включают в договоры между сторонами крайне редко, а в законе подобные ограничения не прописаны.

В бухгалтерском учете получатель средств отражает на спецсчетах полное или частичное закрытие задолженности.