Понятие обособленного подразделения

Содержание:

- Надо – не надо: не гадайте на ромашке

- Налог на прибыль

- Сообщаем в налоговую инспекцию об открытии обособленного подразделения

- Как обособленные подразделения влияют на систему налогообложения

- Перемещение имущества: бухгалтерский учет

- Основные отличия

- Порядок прекращения деятельности структурного подразделения компании

- Страховые взносы в Пенсионный фонд и ФСС РФ

- Регистрация в ИФНС

- В чем специфика филиала и представительства?

- Увольнение работников

- Регистрация типов организаций

- Вместо ОП открыта новая организация

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Налог на прибыль

Налоговый кодекс предусматривает разный порядок уплаты налога на прибыль в федеральный бюджет и в бюджет субъектов РФ. Так, организации с обособленными подразделениями исчисляют и уплачивают налог и авансовые платежи в федеральный бюджет по месту своего нахождения без распределения указанных сумм по обособленным подразделениям (п. 1 НК РФ).

Совсем иначе дело обстоит с налогом, который перечисляется в бюджеты субъектов РФ. Уплата авансовых платежей налога на прибыль производится и по месту нахождения организации, и по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, которая приходится на эти обособленные подразделения. Порядок распределения прибыли (определения доли) указан в п. 2 НК РФ.

Если у компании несколько обособленных подразделений на территории одного субъекта РФ, то прибыль можно не распределять. Налогоплательщик вправе выбрать одно обособленное подразделение и произвести уплату налога на прибыль через него (п. 2 НК РФ, письмо Минфина РФ от 09.07.2012 № 03-03-06/1/333).

Если организация и все ее обособленные подразделения находятся на территории одного субъекта РФ, то уплатить налог на прибыль в бюджет этого субъекта РФ за все обособленные подразделения и представить декларацию можно через головную организацию (письма Минфина РФ от 25.11.2011 № 03-03-06/1/781, ФНС России от 11.04.2011 № КЕ-4-3/5651@).

По общему правилу декларацию по налогу на прибыль нужно представлять по каждому обособленному подразделению. Если подразделения находятся в одном регионе, организация может представлять декларации только в адрес одного из них. Чтобы воспользоваться этим правом, необходимо уведомить все налоговые инспекции, где числятся обособленные подразделения. Сделать это нужно до начала нового .

Если подразделения находятся в разных регионах Российской Федерации, декларацию придется подавать по месту нахождения каждого подразделения.

В декларации, которую подает головная организация, необходимо отразить показатели и по обособленным подразделениям. Данная информация отражается в декларации по налогу на прибыль. Если головная организация и все подразделения находятся в одном регионе, можно представить одну общую декларацию без приложения № 5 к листу 02 (письмо ФНС РФ от 26 января 2011 г. № КЕ-4-3/935@).

Если в деятельности обособленного подразделения используются основные средства, которые находятся на балансе головной организации, то их стоимость нужно учитывать при определении доли прибыли этого подразделения (письма Минфина РФ от 10.04.2013 № 03-03-06/1/11824 и от 10.05.2011 № 03-03-06/2/77).

Сообщаем в налоговую инспекцию об открытии обособленного подразделения

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

- сообщить об этом в свою налоговую инспекцию по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@;

- встать на налоговый учет по месту нахождения этого подразделения, если оно создано на территории, подведомственной не той налоговой инспекции, в которой зарегистрирован головной офис.

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение по форме № С-09-3-1 в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Как обособленные подразделения влияют на систему налогообложения

Одно из самых неприятных ограничений для компаний, применяющих упрощенную систему налогообложения, — невозможность открыть филиалы (в подпункте 1 п. 3 статьи 346.12 НК о других видах подразделений, включая представительства, речи не идет).

Если создать такое ОП в середине года, то упрощенец обязан начать применять общую систему. Однако некоторые организации напротив поворачивают этот пункт в свою пользу. Например, фирме на УСН предлагают выгодный контракт, но работать с ней клиент готов, только при наличии НДС. Тогда открывается филиал, фирма теряет право на применение УСН и переходит на ОСНО.

Важно! Создание обособленного подразделения должно быть реальным. Оно должно не только существовать на бумаге, но и иметь штат персонала, действующего руководителя, фактический адрес и вести деятельность

Надо отметить, что если ФНС найдет признаки формальности действия, то существует высокий шанс признания маневра обманом. С целью получения налоговой выгоды, в том числе. Придется пересчитывать налоги, платить пени, пересдавать отчеты, да и клиент рад не будет.

Что касается ЕНВД, то и тут возникают некоторые вопросы. Открыла организация новый магазин, нужно ли вставать на учет, если он находится в том же городе, что и другие действующие торговые точки? Ответ находится в п. 2 ст. 346.28 НК РФ: если деятельность ведется в разных городских округах, муниципальных районах, на внутригородских территориях и при этом их обслуживают разные отделения ФНС, то встать на учет нужно в одной из инспекций (в той, которой подведомственно первое в заявлении место деятельности).

Если речь идет о разных муниципальных образованиях, то нужно подать заявление в каждом (только раз, а дальше действовать так, как описано выше). Также придется подать заявление ЕНВД-2, если организация начинает новый вид деятельности на вмененке.

Перемещение имущества: бухгалтерский учет

При перемещении ТМЦ, основных средств и денег между головным и остальными подразделениями способ ведения бухгалтерского учета зависит от того, есть ли у ОП выделенный баланс.

Важно! Все подразделения ведут бухгалтерский учет согласно учетной политике «головы»

Отдельного баланса нет

В этом случае при перемещении, например, оборудования (ОС) следует провести внутреннюю переброску в аналитике.

Пример №3: Фирма «А» передает подразделению «А-1» токарный станок, первоначальной стоимостью 150000 и начисленной на момент перемещения амортизацией в сумме 54000:

- Д 01 «А-1» К 01 «А» — 150000, проведено перемещение.

- Д 02 «А» Д 02 «А-1» – 54000, перенесена амортизация по переданному станку.

Аналогично следует поступить с другими ТМЦ. Денежными средствами, когда подразделение не имеет отдельного баланса, оперирует центральная бухгалтерия, расчеты с поставщиками и подрядчиками ведутся через нее. В этом случае выполняются обычные проводки.

Пример №4: Организация «Б» передает подразделению «Б-2» материалы, предназначенные для ремонта помещения, в котором расположено ОП, стоимостью 20000 рублей. Для их перевозки «Б» нанимает транспортную компанию (ТК), ее услуги обходятся в 3000 рублей:

- Д 10.8 материалы на складе в «Б-2» К 10.8 материалы на складе «Б» – 20000, переданы материалы в ОП «Б-2».

- Д 23 (23, 25, 20, 44) К 76 – 3000, отражены затраты на перевозку материалов для ремонта.

- Д 76 К 51 – 3000, оплачены услуги ТК.

Отдельный баланс есть

В этом случае используется счет 79 «Внутрихозяйственные расчеты» для перемещения имущества и денежных средств.

При передаче основных средств в учете головного офиса необходимо провести следующие проводки (используем данные из примера № 3):

- Д 79-1 «А-1» К 01 «А» — 150000, отражена передача оборудования.

- Д 02 «А» Д 79-1 «А-1» – 54000, передана амортизация по станку.

Проводки при передаче ТМЦ и оплате расходов на их доставку (используем данные примера № 4): Д 79-1 «Б-2» К 10-8 – 20000, переданы материалы для ремонта. Далее проводки зависят от наличия у подразделения расчетного счета.

Счета нет (услуги заказаны и оплачены центральной бухгалтерией):

- Д 23 (…) К 76 – 3000, расходы на перевозку.

- Д 76 К 51 – 3000, оплата транспортной компании.

Счета нет (заказ услуг сделан ОП, а оплата головной организацией):

- Д 79-2 К 76 – подразделение передало задолженность перед ТК «голове». В учете самой обособки проводки будут такими: Д 23 (…) К 76 – 3000, затраты по транспортировке, Д 76 К 79-2 – передан долг ТК в головной офис.

- Д 76 К 51 – оплачены услуги ТК

Счета нет (ОП самостоятельно заказало и оплатило услуги):

- У подразделения «Б-2»: Д 23 (…) К 76 – 3000, отражены расходы на перевозку, Д 76 К 51 – перечислена оплата ТК.

- ОП может предварительно получить средства на расходы, тогда в проводках «Б-2» будет проводка Д 51 К 79-2 – поступили денежные средства от центральной бухгалтерии на расчеты. При этом в БУ «головы» отразится проводка Д 79-2 К 51.

В большинстве случае проводки выглядят зеркально, как вы, вероятно, заметили. Понесенные затраты передаются в центральный офис проводкой Д 79-2 К 20, 25, 23, 44. Обратная проводка, соответственно, у головной бухгалтерии.

Подробно о налогообложении в обособленном подразделении можно прочитать здесь.

Основные отличия

Как обособленное подразделение, так и филиал зависимы от головной компании и главного офиса. Используемое ими имущество и средства на счетах принадлежат главенствующей организации. Цели их утверждения схожи: расширить возможности действия для компании и местные задачи.

Существенное различие филиала и рядового подразделения заключается в проведении регистрации. Создание обыкновенного подразделения проходит куда легче и быстрее, чем организация филиала. Данные о подразделении не вносятся в учредительные документы головной компании и Федеральную налоговую службу.

| Вид организации | Филиал | Представительство | Обособленное подразделение |

|---|---|---|---|

| Задачи работы | Выполнение всех или некоторых задач компании | Представление и защита интересов головной компании | Зависит от потребностей компании |

| Статус независимого юридического лица | Отсутствует | Отсутствует | Отсутствует |

| Наличие записи об организации в учредительных документах компании | Запись необходима | Запись необходима | Запись не нужна |

| Управление хозяйственной деятельностью | Ведётся | Не ведётся | Ведётся |

| Документация, необходимая для законной деятельности | Положение о создании филиала, внесение данных в устав головной организации | Положение о создании представительства, внесение данных в устав организации | Указ руководства головной компании |

| Наличие в пользовании индивидуального счёта | Счёт имеется | Чаще всего не имеется | Не имеется |

| Место нахождения | Нет ограничений | Нет ограничений | Организация осуществима только в пределах одного субъекта с головной компанией |

Решение о необходимости и создании филиала принимается путём голосования среди учредителей компании, в то время как подразделение может организовать один руководитель. Для филиала также требуется передача копий устава организации в Федеральную налоговую службу и назначение собственного руководителя, для учреждения подразделения же в этом нет необходимости.

Филиал, в отличии от представительства, имеет куда более широкий круг задач. Он также может заниматься финансово-хозяйственной деятельностью, имеет индивидуальный счёт в банке и обладает большим сроком аккредитации.

В то время как представительство занимается лишь представлением интересов главного офиса, филиал может выполнять те же функции, что и сама компания. Существуют виды лицензий, недоступные для получения представительством, но подвластные филиалу.

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

Надо учитывать, что процедура закрытия обособленного подразделения отличается от ликвидации предприятия. Отличие связано с правовым статусом структурного подразделения, а именно с отсутствием у структурного подразделения предприятия правоспособности юридического лица.

Отличия заключаются в том, что для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Не создается и ликвидационный баланс. Указанное в равной степени верно для филиалов, представительств и иных обособленных подразделений компании.

Есть некоторые особенности и в перечне необходимых документов.

Перечень документов для закрытия обособленного подразделения, сведения о котором содержатся в уставе, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09-3-2 .

Также не следует пренебрегать обязанностью заблаговременно уведомить работников структурного подразделения о предстоящих увольнениях с предоставлением им всех необходимых гарантий.

Заявление о закрытии обособленного подразделения, сведения о котором не содержатся в уставе предприятия, подается по форме № Р14001. В случае закрытия такого обособленного подразделения не нужен устав или изменения к нему и не надо уплачивать госпошлину. Необходимо наличие соответствующего решения, оформленного согласно нормам отечественного законодательства.

После принятия решения о закрытии структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме Р13001. Если же изменения не вносятся, то можно заполнить заявление по форме Р14001.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001, компания без труда заполнит и заявление по форме № Р14001.

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие – это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

Закрытие обособленного подразделения — процедура не самая сложная, но она должна проводиться в строгом соответствии с нормами законодательств. Игнорирование норм, регулирующих ее, может привести к серьезным убыткам головной организации. В нашем материале рассмотрим порядок закрытия таких подразделений.

Страховые взносы в Пенсионный фонд и ФСС РФ

Обособленные подразделения самостоятельно уплачивают страховые взносы и представляют расчеты по страховым взносам в ФСС и ПФР, если одновременно выполняются следующие условия:

- подразделения находятся на территории РФ; подразделения имеют отдельный баланс;

- у подразделений есть свой расчетный счет; подразделения начисляют выплаты и иные вознаграждения в пользу физических лиц.

Если хотя бы одно условие не выполняется, обязанность по уплате взносов и представлению отчетности переходит на головную организацию (письма ФСС РФ от 05.05.2010 № 02-03-09/08-894п, Минздравсоцразвития России от 09.03.2010 № 492-19).

Регистрировать обособленное подразделение в фондах также нужно только при выполнении четырех перечисленных условий (п. 12 Постановления Правления ПФ РФ от 13.10.2008 № 296П, п. 1 Постановления ФСС РФ от 23.03.2004 № 27).

Регистрация в ИФНС

Рассмотрим, как осуществляется постановка на учет обособленного подразделения. В соответствии со ст. 83 п. 1 НК, компания, в составе которой есть открытые ею территориальные отделения, находящиеся в пределах РФ, обязана зарегистрироваться в налоговой инспекции по адресу расположения каждого из них. Для этого необходимо подать в контрольный орган соответствующее заявление. Его следует направить в течение месяца с момента создания предприятия. Такая необходимость возникает в случае, если основная компания не зарегистрирована в ИФНС, расположенном в пределах муниципального образования, в котором создано обособленное подразделение. К заявлению прилагаются копии учредительной документации и св-ва о регистрации в налоговой инспекции. КПП обособленного подразделения – код причины регистрации предприятия в ИФНС. Он привязывается к месту расположения фирмы. При регистрации ОП имеет ИНН, идентичный номеру главной компании. Однако КПП обособленного подразделения будет отличаться от кода основного предприятия.

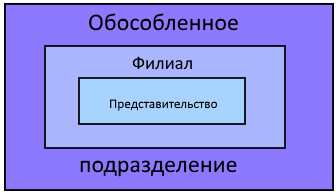

В чем специфика филиала и представительства?

Из определений, данных в Гражданском и Налоговом кодексах, в ст. 5 Федерального закона от 08.02.1998 №14-ФЗ следует, что существует две формы обособленных подразделений: филиал и представительство. Они обладают следующими признаками:

- являются территориально обособленными от юридического лица;

- имеют оборудованные рабочие места;

- факт создания филиала или представительства предприятие должно указывать в учредительных и других документах;

- действие руководства ОП осуществляется на основании доверенности от имени организации.

И хотя и филиал, и представительство — обособленное подразделение юридического лица, расположенное вне места его нахождения, между ними есть отличия. Главное — в разных функциях:

- представительство (п. 1 ст. 55 ГК РФ) представляет интересы юридического лица;

- филиал (п. 2 ст. 55 ГК РФ) не только представляет интересы, но и осуществляет функции головной организации — полностью или частично.

НК РФ указывает только на обособленность и наличие стационарных рабочих мест как признак обособленного подразделения, без перечисления конкретных форм. В законодательстве указано, что сведения о создании нового филиала или представительства вносят в учредительные документы, их же необходимо сообщить ИФНС для включения в ЕГРЮЛ. Условие территориальной обособленности соблюдено, если обособленное подразделение географически находится отдельно от главного офиса на территории, и они подконтрольны разным налоговым инспекциям. Таким образом, ОП не обязательно должно быть расположено в другом городе.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Регистрация типов организаций

- Необходимо подготовить пакет необходимых бумаг и заверить их у нотариуса. Среди них: протокол о создании головной компании, положение о филиале или представительстве, устав организации с внесёнными данными о новой структуре (с названием и адресом), заявление о создании новой структуры, доверенность на главного руководителя филиала или представительства.

- Следует передать документы в налоговый орган, который спустя пять рабочих дней выдаст подтверждение внесения изменений в устав компании. Получение документов доступно любому доверенному лицу. В ситуациях, когда бумаги не были забраны вовремя, они пересылаются на юридический адрес компании.

- Получаемые после регистрации документы: заверенный устав компании, уведомление о внесении изменений в учредительные документы, выписка из ЕГРЮЛ.

- Следует присвоить организации коды ГОСКОМСТАТа.

- Необходимо поставить созданный филиал на учёт в налоговую и провести его регистрацию в фондах.

Создание обособленного подразделения без статуса филиала и представительства:

- Необходим указ руководителя головной компании о создании обособленного подразделения.

- Следует уведомить налоговый орган о создании подразделения и постановки его на учёт.

Вместо ОП открыта новая организация

Некоторые предприниматели прибегают к способу организовать бизнес на новом месте без открытия обособленных подразделений. Просто регистрируют новое юридическое лицо. Вариант не креативный и имеет ряд серьезных минусов:

- Для передачи имущества или денежных средств придется заключить договора поставки, купли-продажи, займа и т.п. В отличие от варианта с ОП, когда это происходит на основании внутренних положений.

- Каждая компания заплатит налог с проводимых операций (ведь, скорее всего, понадобится и обратная передача денег или ТМЦ). Перемещение между ОП не влияет на налогообложение.

- Если необходимо перевести часть сотрудников в новую компанию, делать это придется через увольнение, с выплатой в старой организации компенсаций, да и не все работники могут согласиться на подобные манипуляции. Перевод персонала внутри компании происходит по более простым правилам.

- Если ФНС решит, что бизнес произвел дробление с целью исключительно оптимизации налогообложения (уплата единого налога на УСН, вместо налога на прибыль и НДС, например), то организации грозят немалые штрафы. Налоговый кодекс в п. 3 ст. 122 предусматривает наказание в виде 40% от неуплаченных сумм налогов. Это не говоря о пени и прочих издержках. Когда речь о многомиллионных суммах, то организацию может ждать банкротство.

- Дробление бизнеса также может быть связано с получением каких-либо льгот и поддержки. Например, созданная отдельно компания может принимать участие в торгах в качестве субъекта малого предпринимательства, в то время когда «старая» фирма не могла принимать в них участие, т.к. не имела этого статуса.

- Если между существующей и созданной организацией установят зависимость, то и сделки, проведенные между ними, станут объектом пристального внимания и оценки со стороны налоговых органов.

Открытие обособленного подразделения – признак результативности и положительной динамики развития бизнеса. При этом сообщать об открытии ОП «на всякий случай», если вы не уверены в необходимости этого действия, не стоит. На подачу документов дается целый месяц. Достаточное время для изучения законодательства или обращения к юристу и принятия окончательного объективного решения.