Как законно обналичить материнский капитал в 2020 году

Содержание:

- На что можно потратить обналиченный материнский капитал?

- Как обналичить капитал?

- Реконструкция жилой недвижимости или строительство дома с использованием МСК

- Свежие новости про материнский капитал 2019 года

- Ответственность за попытку обналичивания

- Условия получения кредита в Сбербанке под материнский капитал

- Часто задаваемые вопросы про материнский капитал в 2019 году

- Надо ли тратить пособие сразу после получения?

- Можно ли деньги снять с материнского капитала в 2019 г.?

- Когда нужно получать сертификат?

- Как обналичить материнский капитал в 2019 г.?

- Можно ли получить сертификат на получение МСК при рождении двойни?

- Можно ли получить в 2019 г. материнский капитал за 3-го ребенка?

- Кому отказывают в получении МСК?

- Когда отказывают в получении МСК?

- Оформление законного займа под маткапитал

- Какие организации занимаются займами под маткапитал

На что можно потратить обналиченный материнский капитал?

В 2018 году родитель может получать наличными только ежемесячные выплаты на ребенка до 1,5 лет. При этом государство не интересуется тем, куда пойдут эти деньги. Родитель может их тратить по своему усмотрению. Единовременные выплаты, которые были в 2016, 2010 и 2009 годах не предоставляли такой возможности. Тратить полученную материальную помощь можно было только на:

- Жилье в ипотеку;

- Образование;

- Пенсионные взносы матери;

- Товары для детей-инвалидов.

В случае с ежемесячными выплатами такого ограничения нет. Однако оно еще действует для безналичного использования сертификата. Важным новшеством в 2018 году стала возможность использования средств материнского капитала на образование ребенка не только в общеобразовательном учреждении, но и детском саду или яслях.

Расплачиваться за подобные услуги сертификатом родитель может с рождения ребенка, хотя ранее существовал возрастной барьер, в связи с которым оплата образования разрешалась только после достижения 3 лет.

Обратите внимание, что материнский капитал нельзя потратить на покупку машины. Этот законопроект был отклонен в 2017 году

Однако в некоторых регионах могут действовать дополнительные региональные программы поддержки молодых родителей. В некоторых из них разрешается тратить деньги на покупку автомобиля. Однако материнский капитал – федеральная программа, условия которой одинаковы во всех регионах.

Как обналичить капитал?

Согласно нормам и законам регулирующим распределение маткапитала, единственный способ обналичить сертификат – это получение ежемесячного пособия для того чтобы содержать ребёнка, на которого он был выдан.

Стоит отметить, что данный вариант разрешён лишь в определённых случаях и доступен семьям, которые отвечают следующим требованиям:

- Ребёнку, появление на свет которого, стало основанием для выдачи материнского капитала, на момент оформления данного пособия должно быть меньше полутора лет.

- В роли заявителя (уполномоченного лица) выступает:

- гражданин Российской Федерации, проживающий постоянно на территории России;

- тот гражданин, на которого оформлен материнский капитал;

- лицо, не пользующееся правами по государственному обеспечению ребёнка;

- человек, обладающий всеми родительскими правами.

- Семейный доход на каждого члена семейства не превышает 1,5 размера установленного законом прожиточного минимума, который действует в регионе проживания семьи.

- Родители осведомлены и согласны с тем, что средства из материнского капитала будут перечислены в семью.

- Ребёнок, ставший причиной выдачи сертификата, был рождён не раньше первого числа этого года (01.01.18).

Нюансы обналичивания маткапитала

Для обналички материнского сертификата при путём получения ежемесячных выплат на содержание ребёнка следует ознакомиться с определёнными нюансами, среди которых:

- В первую очередь, при рассмотрении Вашего заявления на предоставление содержания с использованием маткапитала, будут учитываться: размер прожиточного минимума в данном регионе, общий состав семьи, а также доходы каждого члена семьи и сумма общего дохода, в которую входят:

- выплаты по страховке;

- доходы от инвестиционной и предпринимательской деятельности;

- социальные пособия;

- выплаты по возмездным сделкам и договорам;

- пенсии;

- зарплата.

- При анализе общих доходов семьи учитывается сумма за прошлый отчётный год.

- Как правило, из материнского капитала семья может получать на содержание ребёнка около 10 000 рублей в месяц.

- Рассматриваемые выплаты могут остановиться по добровольному заявлению в любое время. Кроме того, они прекращаются в таких случаях:

- смена региона проживания семьи;

- смерть ребёнка, на которого семья получала выплаты по материнскому сертификату;

- утрата родителями родительских прав;

- полной выплате средств из маткапитала;

- достижение ребёнком возраста полуторагодичного возраста;

- гибель матери или отца, являющихся носителями сертификата;

- восстановление финансового положения семейства.

Ответственность

Законы и нормы РФ предусматривают ответственность за осуществление обналичивания маткапитала, если при этом нарушался один из существующих законов Российской Федерации.

В 2020 году появилось ещё больше мошеннических схем, которые позволяют обналичить всю сумму сертификата единоразово, в полном объёме. Некоторые из них связаны с заблокированными банковскими картами. Но самыми популярными сегодня являются такие схемы:

- махинации с привлечением различных микрофинансовых, риэлторских, а также других организаций, которые осуществляют нелегальное обналичивание путём скрывания достоверных данных;

- обналичивание материнского сертификата на приобретение жилплощади у родственников при помощи осуществления притворной сделки.

Так как выделение определённой суммы из материнского капитала является возможным лишь при участии ПФР и осуществляется с его согласия после предоставления семьёй доказательств о её финансовой несостоятельности в содержании ребёнка, то остальные способы обналичивания считаются противозаконными.

В том случае, если будут выявлены подобные манипуляции семьи с капиталом , возможны следующие последствия:

- четырёхмесячный арест;

- обязательные общественные работы (около трёхсот часов);

- принудительные работы до двух лет;

- ограничение свободы на два года;

- годичные исправительные работы;

- штрафные санкции до ста двадцати тысяч рублей;

- принудительное лишение прав.

Хотите обезопасить свою семью от мошенников, желающих воспользоваться Вашим маткапиталом — тогда смотрите это видео:

Обязательно добавьте нас в закладки, чтобы узнать ещё больше!

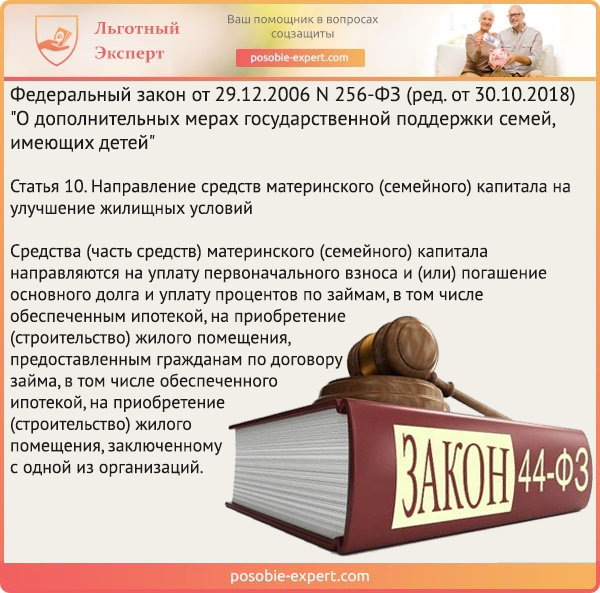

Реконструкция жилой недвижимости или строительство дома с использованием МСК

Если у вас есть участок, то вы можете начать строительство с котлована дома, используя материнский капитал. Если же у вас есть дом, но он требует реконструкции, например расширения жилой площади, то вы также можете воспользоваться МСК.

В законе No256-ФЗ говориться о том, что деньги переводятся двумя поступлениями. Первый транш дается сразу, второй по факту использования выделенных ранее средств. Другими словами после первого транша должен быть построен фундамент, коробка и возведена кровля. Если речь идет о непосредственно застройщике, то ПФ перечисляет средства непосредственно ему. Подрядчик предоставляет в Фонд соответствующую документацию. Оплата может быть выполнена только после того, когда ребенку исполнится три года.

Федеральный закон «О дополнительных мерах государственной поддержки семей» N 256-Ф3. Статья 10 пункт 7

Компенсация с использованием МСК осуществляется только за капитальное строительство, то есть за фундамент, коробку и кровлю. Расходы на отделку и подведение инженерных коммуникаций оплачивает заказчик строительства из собственных средств. При строительстве дома необходимо получить все разрешительные документы, если их не будет, то ПФ расходы на проведение строительных работ не компенсирует. Помните: все квитанции и чеки на расходные материалы должны сохраняться. При их утере вы не получите компенсации. Таким образом вы не сможете купить материалы у сомнительных поставщиков, торговые точки должны работать официально и иметь соответствующие кассовые аппараты.

Часто задают вопрос: а можно ли воспользоваться МСК для строительства жилой недвижимости в период, когда второму ребенку не исполнилось три года? Можно, но только если взять ипотечный кредит.

Свежие новости про материнский капитал 2019 года

В 2019 г. материнский капитал за 2-го ребенка остается значимой помощью для многих родителей. Он дает возможность решить финансовые проблемы, связанные, например, с обучением или лечением детей. Так, в 2019 году для того, чтобы семьи быстрее получили пособие, срок рассмотрения заявления был сокращен с 30 до 15 дней.

Эта корректировка стала возможна после принятия Федерального закона от 30.10.2018 № 390-ФЗ «О внесении изменений в статью 5 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей». Актуальный срок рассмотрения заявления содержится в ч. 3, ст. 5 этого закона.

Государство старается прислушиваться к мнению родителей и совершенствовать программу в соответствии с потребностями семей

Большое внимание уделяется борьбе с незаконным использованием материнского капитала в 2019 году

Сколько семей воспользуется этой программой, говорить пока рано, но эти деньги в любом случае пойдут на создание комфортных условий для жизни детей, т. к. иных направлений использования пособия нет. Сертификат можно потратить на:

- покупку квартиры;

- на обучение детей, включая посещение детского сада;

- увеличение пенсии мамы;

- компенсацию затрат, связанных с покупкой товаров или услуг для детей-инвалидов;

- ежемесячные выплаты из материнского капитала в 2019 году на второго ребенка, рожденного после 1 января 2018 года.

Распорядиться МСК можно лишь спустя 3 года после рождения 2-го ребенка. Однако из этого правила есть исключения, позволяющие использовать пособие с момента появления второго малыша на свет:

- Расширение жилплощади за счет кредитных средств. Здесь МСК можно потратить на:- оплату первого взноса при оформлении займа;- уменьшение суммы основного долга;- оплату процентов по кредиту.

- Компенсация затрат на дошкольное образование и на услуги по уходу за детьми.

- Ежемесячное пособие на второго ребенка. Полагается детям, рожденным с 1 января 2018 года. Обязательное требование – ежемесячный среднедушевой доход семьи не должен превышать 1,5-кратного размера прожиточного минимума для трудоспособных граждан. Каждый субъект РФ устанавливает свой прожиточный минимум.

- Покупка товаров и услуг для детей-инвалидов. Снять деньги с материнского капитала в 2019 году можно на компенсацию уже совершенных затрат. Перечень товаров, попадающих под компенсацию, содержится в распоряжении Правительства № 831-р от 30 апреля 2016 года.

В 2019 году государственную помощь можно будет потратить на постройку дома на садовом участке. Ограничение только одно: конечное строение должно быть жилым, а не хозяйственным или дачным. Это новшество связано с ФЗ № 217 от 29.07.2017, который узаконивает регистрацию лиц в домах, построенных на садовых участках.

То, что крупных изменений в материнском капитале в 2019 году нет, связано с нововведениями, принятыми годом ранее:

- возможность оформить ежемесячное пособие, которое будет перечисляться до тех пор, пока второму ребенку не исполнится 1.5 года;

- возможность оплатить детский сад;

- продление программы до 2021 года включительно.

Также стартовала программа субсидирования ипотеки для семей, в которых, начиная с 1 января 2018 года, появился второй и (или) последующий ребенок. Теперь семьи смогут оформить кредит по льготной ставке — 6% годовых. Программа напрямую не связана с МСК, однако ее участниками являются получатели сертификата. Таким образом, в 2019 году материнский капитал на второго ребенка и последующих детей можно потратить на покупку жилья, взятого в ипотеку под выгодный процент.

Многие родители выступают за расширение списка, на что можно использовать пособие. Например, высказывается мнение включить в список оплату автомобиля или бытовой техники. Но государство не готово пойти на встречу таким пожеланиям, выдвигая следующие аргументы в защиту своей позиции:

- В каждых субъектах страны есть свои программы помощи семьям, например, региональный материнский капитал. Местные власти самостоятельно определяют перечень направлений для использования пособия. Как правило, он шире списка, действующего на федеральном уровне, и в некоторых регионах предусматривает покупку автомобиля.

- Растёт число мошеннических схем по обналичиванию пособия. Предложения снять деньги с материнского капитала в 2019 г. на рынке уже зафиксированы от многих компаний. Желающие нарушить закон вступают с такими организациями в преступный сговор и за определённое вознаграждение посреднику получают «живые» деньги.

Все действия, направленные на получение пособия в обход установленным правилам, караются законом. Наказание будет зависеть от того, насколько сильный ущерб был причинен государству.

Ответственность за попытку обналичивания

Все посредники гарантируют результат и обещают, что проблем не будет. Но на самом деле правоохранительные органы регулярно отчитываются о пресечении таких схем и поимке преступников. Каждый год суды выносят обвинительные приговоры участникам таких схем, но это не останавливает посредников.

Меньшее, что может грозить за попытку «купить» жилье за материнский капитал у своих родственников – отказ Пенсионного фонда выделить деньги. Таких историй много, например, в определении Верховного суда Карачаево-Черкессии по делу №АПЛ-776/2012 от 24 декабря 2012 года судья подтвердил решение суда первой инстанции и апелляционного суда: при покупке жилья у родственников, в котором к тому же «покупатель» и так проживает, материнский капитал использовать нельзя.

Другие ситуации могут иметь более серьезные последствия. Вообще участие в любой мошеннической схеме, связанной с материнским капиталом, может быть чревато привлечением к уголовной ответственности по статье 159.2 УК РФ.

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Получить приговор по этой статье можно в том случае, если у мошенника изначально был умысел похитить деньги у государства, для чего нарушить законодательство РФ.

Кстати, саму сумму материнского капитала или то, на что ее потратили, не могут конфисковать – ее взыскивают через гражданский иск. Так делается для того, чтобы защитить права детей, которых нельзя лишить права на какое-либо благо по причине того, что их родители нарушили закон.

В судебной практике есть случаи присуждения реальных тюремных сроков за такую деятельность. В частности, в 2010 году (всего через 3 года после старта программы материнского капитала) один из кооперативов в Хабаровске организовал массовые операции по обналичиванию материнского капитала.

Тогда «клиентами» кооператива стали 34 жительницы – они якобы покупали недвижимость через местных риелторов. На руки им давали по 150 тысяч рублей (но тогда и сумма самого капитала была меньше, чем сейчас).

Как результат, руководительница кооператива, 5 сотрудниц и 3 риелтора были осуждены по части 4 статьи 159.2 УК РФ. Получили они не очень большие сроки – по году-полтора, многие условно, а в вскоре вообще попали под амнистию.

Таких историй по России – множество. Задерживают организаторов схем с обналичиванием в Комсомольске-на-Амуре, Магнитогорске, Белорецке, Копейске, Северной Осетии, Дагестане, Ингушетии и т.д.

Только в 2016 году по статье 159.2 УК РФ (не только материнский капитал, но и любое мошенничество с выплатами) было приговорено к реальному сроку 69 человек. По самой тяжелой части 178 человек получили условные сроки.

Вывод: попасть за решетку за махинации с материнским капиталом могут, в основном, руководители таких схем. Это председатели кредитных кооперативов, сотрудники, риелторы, даже сотрудники Пенсионного фонда.

Для самих матерей, желающих обналичить капитал, в этой истории тоже нет ничего хорошего – деньги все равно придется вернуть.

Условия получения кредита в Сбербанке под материнский капитал

Для того чтобы банк предоставил средства, семья должна:

- Иметь на руках сертификат, выданный ПФР;

- Иметь возможность погасить заем;

- Взять на себя обязательство оформить приобретенное жилое помещение на всех членов семьи.

Необходимо отметить, что для того, чтобы Сбербанк одобрил заявку на средства, необходимо чтобы заемщиком были соблюдены определенные условия:

- Достижение заемщиком возраста 21 года и не достижение им 65 лет на момент внесения последнего платежа;

- Заем под материнский капитал в сбербанке предполагает, что потенциальный заемщик должен иметь общий период трудовой деятельности не менее 5 лет, а на последнем месте трудовой деятельности не менее 6 месяцев.

Необходимые документы

Для того чтобы оформить кредит под материнский капитал, заинтересованному лицу следует подготовить определенный пакет документов.

К таким документам отнесены:

- Заполненная анкета, которую можно получить либо в отделении банка, либо скачать на официальном сайте организации.

- Документ, подтверждающий личность.

- Справка со сведениями о месте регистрации.

- Документ, подтверждающий уровень доходов заемщика. В качестве такого подтверждения может выступать справка, выданная работодателем формы НДФЛ или выписки с банковских счетов, принадлежащих заемщику.

- Документы, подтверждающие наличие супруга и заемщика.

- Свидетельство о наличии материнского капитала.

Заключение договора

Если заемщик одобрен банком, то с ним заключается соглашение.

Соглашение имеет следующую структуру:

- Указывается дата и место заключения соглашения, а также сведения о сторонах отношения.

- Далее должен быть указан предмет соглашения. В этот пункт вносятся данные о приобретаемом жилом объекте.

- После этого должен быть указан порядок передачи жилого объекта покупателю.

- Далее должны быть определены обязанности сторон и их права.

- Следом указывается порядок расчета между сторонами.

- Также должен быть внесено положение об ответственности каждой стороны.

- Указывается срок действия соглашения.

Как оформить ипотеку в Сбербанке с использованием материнского капитала

Наиболее распространенным способом получения средств на покупку жилья использую сертификат материнского капитала – ипотечный кредит.

Для того чтобы получить заем, необходимо осуществить следующий алгоритм действий:

- Подготовить анкету потенциального заемщика и представить следующие документы:

- Документ, подтверждающий личность заемщика и созаемщика;

- Документ о регистрационном учете;

- Документ о регистрации в установленном порядке брака;

- Документ, подтверждающий доход лица;

- Копию сертификата, выданного ПФР о материнском капитале;

- Выписку со счета о сумме остатка средств;

- Обязательство о регистрации долей каждого члена семьи.

- Далее, если банк одобрил заявку, был составлен и подписан договор о предоставлении кредита, такой договор должен быть отнесен в ПФР для перечисления банку денежных средств в качестве первого взноса.

- Далее, необходимо заключить соглашение о купле – продаже недвижимого объекта, который приобретается семьей. Когда покупается еще не построенное жилье, то составляется договор долевого участия, который должен быть зарегистрирован в Россреестре.

- После представления банку документов о заключении сделки, банковская организация осуществляет перечисление продавцу денежных средств на банковский счет.

- Следом за этим, соглашение с банковской организации необходимо зарегистрировать также в Россреестре. Такая регистрация означает, что недвижимый объект является залоговым объектом, то есть права новых собственников ограничены до того момента, пока все обязательства перед организацией не будут исполнены.

- После осуществления регистрации, заемщик должен в соответствии с графиком платежей осуществлять перечисление денежных средств ежемесячно.

Часто задаваемые вопросы про материнский капитал в 2019 году

Надо ли тратить пособие сразу после получения?

Материнский капитал, оформленный в прошлых годах, не индексируется. Например, в 2011 году по сертификату можно было получить 365 698 руб. Если деньги не были потрачены, то к 2019 году сумма не вырастет до 453 026 руб. Чтобы избежать обесценивания средств, лучше их потратить.

Можно ли деньги снять с материнского капитала в 2019 г.?

Нет, все попытки обналичить материнский капитал противозаконны и ведут к административной или уголовной ответственности.

Когда нужно получать сертификат?

В любое удобное время, пока действует программа. С получением сертификата можно не торопиться, если не решили, на что потратить пособие. Однако если семья хочет взять ипотеку на улучшение жилищных условий, то после рождения/усыновления 2 или 3 ребенка материнский капитал в 2019 году можно потратить сразу.

Как обналичить материнский капитал в 2019 г.?

Получить пособие «на руки» нельзя. Его можно использовать только по направлениям, предусмотренным законом. При этом деньги перечисляются не заявителю лично, а в соответствующие компании, например, в банк для погашения ипотеки. Исключения – оформление ежемесячного пособия или компенсации затрат на покупку товаров для детей-инвалидов, которые обналичиваются из материнского капитала в 2019 году.

Можно ли получить сертификат на получение МСК при рождении двойни?

Да, можно. Пособие выплачивается за второго ребенка, независимо от того, сколько родов было у мамы: одни иди двое. Однако сертификат выдается только один раз, и, если в будущем у семьи снова родится двойня, претендовать на материнский капитал она уже не сможет.

Можно ли получить в 2019 г. материнский капитал за 3-го ребенка?

Пособие выдается за второго и последующих детей, т. е. если вы семье три ребенка, то она может претендовать на материнский капитал, но только один раз.

Кому отказывают в получении МСК?

Для оформления сертификата нужно обращаться в Пенсионный фонд России. По данным Министерства Труда, за весь период действия программы только 2% обратившихся получили отказ. Основные причины отказа: в семье только один ребенок или в предоставленных документах содержится неверная информация. Заявитель может предоставить корректные данные или обжаловать решение ПФР в суде.

Когда отказывают в получении МСК?

ПФР отказывает в выдаче сертификата, если гражданка РФ живет за границей и рожает ребенка от иностранца. По законодательству большинства государств, ребенок автоматически получает гражданство той страны, в которой родился. Главное условие получения пособия – наличие у родителей и детей гражданства РФ. В данном случае это условие не будет выполнено, поэтому ПФР откажет в выдаче сертификата. Последующий переезд в Россию и получение гражданства не даст право на оформление пособия.

Если родители-граждане РФ постоянно проживают за границей, то они имеют право на получение материнского капитала только в том случае, если оформят российское гражданство своим детям. Для этого можно обратиться в посольство или консульский центр. Либо отправить письменный запрос в центральное отделение ПФР.

На получение сертификата не может претендовать мать, которую лишили родительских прав по отношению к рожденному ранее ребенку или детям. Органы опеки и ПФР могут снять таких граждан с программы материнского капитала.

Также женщина не сможет оформить пособие, если ее лишили родительских прав в отношении рожденного малыша. В этом случае право на материнский капитал переходит непосредственно к ребенку.

Если родители умерли, то право на оформление сертификата переходит к ребенку, который был рожден или усыновлен вторым. Он должен воспользоваться этой возможностью до достижения 25-летнего возраста.

Оформление законного займа под маткапитал

Существуют законные способы получить заем под материнский капитал. Они не такие, какими их себе рисуют лица, владеющие сертификатами маткапитала.

Такие кредиты выдаются агентствами недвижимости, микрофинансовыми компаниями, работающими в сфере кредитования.

Поскольку покупка жилья через банк и использованием сертификата мат капитала затягивается из-за бюрократических процедур – перевод денег продавцу Пенсионным Фондом длится несколько месяцев, кредитные компании помогают ускорить процесс.

Владелец сертификата оформляет кредит в компании. Последняя перечисляет средства продавцу, а погашение займа осуществляется после перечисления средств ПФ РФ.

Схема сделки следующая:

- Клиент находит недвижимость, которую он хочет купить с помощью сертификата.

- Заключает договор с компанией.

- Сделка регистрируется в Росреестре.

- Кредитная организация перечисляет средства продавцу, а с покупателем заключает кредитный договор.

- Покупатель регистрирует документы в пенсионном фонде.

- ПФ переводит кредитору средства.

- Заем считается полностью закрытым. Ни о какой выдачи наличных речи нет. Такие займы предлагают сегодня различные кредитные организации и агентства недвижимости.

Посреднические компании взимают за свои услуги комиссионные. Размер комиссии может составлять немалые деньги – от 30 тыс. до 50 тыс. ₽.

Средства, которые позже перечислит пенсионный фонд, также будут принадлежать фирме. Такова схема законного оформления кредита с использованием материнского капитала.

Когда при оформлении займа с материнским капиталом заемщик получает на руки наличные – то уже не кредитование, а обналичивание, причем не совсем законное.

Какие организации занимаются займами под маткапитал

Кредитованием под залог недвижимости с дальнейшим погашением средствами семейного капитала занимаются некоторые банковские учреждения, кредитные кооперативы и иные частные фирмы.

Банк

Пожалуй, это наиболее надежный метод выведения средств с сертификата. Такие займы выдает в том числе и Сбербанк. Главное, соответствовать указанным требованиям касательно возраста, кредитоспособности, кредитной истории и т.п.

Банк предоставляет займ от 300 000 рублей со сроком до 5 лет. По факту кредит погашается Пенсионным фондом в первые 2-3 месяца. Остальное время отведено на случай, если ПФР по каким либо причинам отклонит заявку.

Вариант имеет свои «за» и «против»:

| Достоинства | Недостатки |

| Относительная безопасность – банк не допустит сделку с «серой» недвижимостью | Банком оценивается кредитоспособность клиента: постоянный официальный доход обязателен |

| При быстром погашении сумма процентов составит всего 10-15 000 при займе равном величине маткапитала | Необходимость внесения первоначального взноса (10-15 %) |

| Не редки случаи бюрократических проволочек со стороны ПФР |

Кооператив

Данный вариант возник на почве труднодоступности аналогичных займов в банках.

Объявления различных финансовых компаний и кооперативов звучат весьма многообещающе: «Обналичивание без посредников», «Деньги сразу», «Займ под маткапитал без отказов за 1 день» и т.п. Разобраться в законности такой деятельности бывает непросто.

Кредитные кооперативы обычно предлагают следующую схему по обналичиванию:

1 — Владелец сертификата выбирает недвижимость для покупки.

2 — Собирает документы:

- Паспорт;

- СНИЛС;

- Свидетельства о рождении детей;

- ИНН;

- Свидетельство о браке;

- Сертификат материнского капитала;

- Реквизиты банковского счета;

- Справка из ПФР об остатке средств по сертификату.

3 — Обращается в кооператив или иную организацию для оформления договора займа. Фирма переводит средства на счет продавца недвижимости.

4 — Далее держатель сертификата обращается в Пенсионный фонд с заявлением на погашение займа средствами маткапитала.

По сути, данный способ не нарушает закона, если приобретается реальная недвижимость у реального продавца. ПФР имеет право проверить, куда именно направляются средства.

Еще одна загвоздка в том, что ПФР может отказать в одобрении заявления и тогда заемщику придется и погашать тело кредита, и выплачивать комиссию фирме.

Итак, подведем итоги:

| Достоинства | Недостатки |

| Оперативное получение денег – до 1 дня | Огромные комиссионные |

| Отсутствие проверки кредитоспособности и кредитной истории заемщика – заявка одобряется в 99 % случаев | Риск наткнуться на мошенников |

| Риск получения отказа от ПФР |