Перечень лиц, освобожденных от уплаты земельного налога

Содержание:

- Кто освобожден от уплаты земельного налога?

- Кто освобожден от уплаты налога на землю

- Кто освобождается от уплаты земельного налога

- Сбор за дачный участок и гараж

- Есть ли для пенсионеров льготы по налогу на землю?

- Льготы для пенсионеров по земельному налогу

- От чего зависит размер налога на землю

- Правила применения кадастровой стоимости как базу расчета земельного сбора

- Кто имеет право на привилегию

- Кто освобождается от уплаты земельного налога в России

- Общие сведения

- Сроки процедуры

Кто освобожден от уплаты земельного налога?

В зависимости от того, какой статус имеет претендент на льготу, особенности предоставления преференции могут различаться.

Экспертный совет ознакомится со списком привилегий, предоставляющихся конкретной группы лиц, под которую попадает человек.

Юридические лица

Перечень физических лиц, имеющих право не платить земельный налог, отражен в действующем законодательстве.

От уплаты отчислений в бюджет освобождаются:

- компании, которые входят в состав уголовно-исполнительной системы;

- центр управления, который расположен в Сколково;

- учреждения, которые являются организациями инвалидов;

- общественные организации, в которых работает больше 80% лиц с инвалидностью, при этом земля должна использоваться для осуществления деятельности, предусмотренной уставом компании;

- учреждения, которые занимаются производством и реализацией изделий традиционного художественного промысла, деятельность должна быть для утверждения основной;

- организация, которая признана резидентом особой экономической зоны;

- компания, на земельных участках которой расположены автомобильные дороги;

- религиозные учреждения, но только в случае, если земля используется в благотворительных целях или исключительно по назначению;

- предприятия, занимающиеся судопроизводством и находящиеся в рамках особой экономической зоны;

- субъекты, исполняющие управленческие функции, также освобождаются от уплаты налога.

Система налогообложения организации на возможность избежать потребности во внесении земельного налога влияния не оказывает. Не стоит путать отчисление в местный бюджет, взимаемое с земли, и НДФЛ. Это разные виды налогов.

Физические лица

К категориям льготников по земельному налогу относятся:

- инвалиды 1 или 2 группы;

- граждане, которые получили звание герои России или СССР, а также лица, которые являются полными кавалерами ордена славы;

- ветераны и инвалиды ВОВ или иных боевых действий;

- граждане, которые принимали участие в ядерных испытаниях, ликвидации аварий;

- люди, получившие лучевую болезнь или пострадавшие от воздействия радиации иным способом;

- граждане, признанные инвалидами с детства.

Ветераны труда и многодетные семьи в вышеуказанный перечень не входят. Избавиться от потребности во внесении земельного налога могут и представители коренных народов Сибири, севера или Дальнего Востока, а также их общин.

Пенсионеры

В действующем законодательстве не содержится положений, позволяющих пенсионерам не платить земельный налог.

Однако граждане, являющиеся представителями группы, могут попадать в одну из категорий физических лиц, имеющих право на снижение налогооблагаемой базы или невнесения отчисления в бюджет.

Кто освобожден от уплаты налога на землю

Граждане, владеющие земельным участком, обязаны ежегодно платить земельный налог. Однако некоторые категории лиц могут освобождаться от него частично или в полном объеме.

Кто обязан платить налог на земельный участок

В Федеральном налоговом законодательстве нет положений, которые определяют освобождение от налога на землю. Его обязаны выплачивать физические и юридические лица, которые владеют объектом на правах:

- собственности;

- бессрочного пользования;

- наследования.

ВАЖНО! Лица, владеющие территорией на правах аренды или безвозмездного пользования, не платят земельный налог. Сбор взимается с граждан или организаций, которые предоставляют им участки

Размер ежегодных платежей определяется кадастровой стоимостью надела. Региональные власти сами устанавливают ставки. Однако их значение не может превышать 0,3% в отношении следующих территорий:

- земли сельхозназначения;

- личного подсобного хозяйства;

- ограниченных в свободном обороте в соответствии с законодательным нормами РФ (земли Министерства обороны, таможни и т. д.).

Для остальных категорий земель ставка составляет 1,5%.

Кто определяет освобождение от уплаты земельного налога

Преференции по земельным налогам устанавливаются:

- Налоговым кодексом – его положения распространяются на всю территорию РФ;

- законодательными актами регионального уровня – действительны в пределах конкретного субъекта.

Местные власти могут изменять условия предоставления государственной поддержки, дополнять и корректировать перечень лиц, имеющих право на нее. Также они наделены полномочиями вводить льготы, не предусмотренные Федеральным законодательством, если это не противоречит положениям Налогового кодекса.

Каким может быть освобождение от уплаты налога

Льготы делятся на две категории:

- освобождающие от необходимости уплаты;

- частично снижающие размер сбора.

Они предоставляются в соответствии с НК и дополняются местными законами. То есть одна и та же льгота может быть доступна в разных регионах РФ на разных условиях.

Полное освобождение

На федеральном уровне освобождаются от налогов на землю:

- учреждения исполнительной власти – в отношении территорий, на которых располагаются места содержания заключенных;

- организации, имеющие участки, которые входят в особые экономические зоны (при соблюдении ряда условий относительно сроков владения);

- компании в «Сколково»;

- религиозные учреждения;

- общественные объединения инвалидов.

Освобождаются также физические лица, относящиеся к малочисленным народам России.

Уменьшенная сумма налога

Частичное освобождение подразумевает снижение кадастровой стоимости надела на определенную сумму. Воспользоваться этой льготой могут следующие категории граждан:

- Герои СССР и РФ;

- кавалеры ордена Славы;

- ветераны труда;

- участники ВОВ;

- ликвидаторы техногенных аварий (на Чернобыльской АЭС и т. д.);

- граждане, получившие инвалидность при техногенных катастрофах;

- испытатели радиационного оружия.

Перечень может дополняться. В некоторых регионах в него включаются пенсионеры, многодетные семьи, малоимущие граждане.

ВАЖНО! Сумма вычета определяется законодательными нормами. На него не влияет размер пенсии, заработной платы и других видов дохода

Льготы по земельному налогу

Чтобы использовать право на получение господдержки, собственнику надела следует обратиться с заявлением в налоговую инспекцию. Для этого требуется предоставить:

- паспорт;

- правоустанавливающие акты на участок;

- документ, подтверждающий статус льготника;

- ИНН.

ВАЖНО! Получить налоговое послабление разрешается только в отношении одного надела. https://www.youtube.com/embed/nUWXl3_qZF0

Заявление рассматривается в течение 10 рабочих дней. В случае положительного решения по нему гражданин получает право в текущем и последующем годах платить земельный сбор на льготных условиях.

Какие земельные участки не облагаются налогом

Существуют территории, исключенные из перечня объектов, облагаемых земельным налогом. К ним относятся участки:

- на которых расположены государственные объекты;

- стратегически важные (с военной точки зрения);

- находящиеся в пользовании дипломатических и консульских учреждений;

- изъятые или ограниченные в обороте.

Это список может дополняться региональными и местными законодательными актами.

Кто освобождается от уплаты земельного налога

Льгота для организаций, привлекающих труд инвалидов, также включена в местный закон. Вместе с тем ее положения более благоприятны для налогоплательщиков, поскольку общее количество инвалидов в сравнении с федеральной нормой снижено и составляет 50 процентов. С другой стороны норма конкретизирована и указано, что при подсчете количества инвалидов те лица, которые работают по совместительству или привлекаются не по трудовым договорам, не учитываются.

- Организации уголовно-исправительной системы Министерства юстиции РФ.

- Автомобильные дороги общего пользования.

- Религиозные объединения.

- Общественные организации инвалидов, в том случае, если не меньше 80% их представителей являются инвалидами. Под это правило подпадают и все учреждения, собственниками которых являются указанные организации.

- Лица, занимающиеся производством изделий народного художественного промысла и их реализацией.

- Резиденты особых экономических зон, но с ограничением срока освобождения на пять лет.

- Инновационный центр «Сколково».

- Судостроительные предприятия, если они являются резидентами РФ, на срок до десяти лет.

- Резиденты свободной экономической зоны не более чем на три года с момента оформления земли в пользование или владение.

- заповедники, как национальные, так и местного значения, ботанические сады;

- предприятия и организации, которые занимаются народным промыслом, как художественным, так и традиционным, расположенные в местах компактного проживания малых народов, в первую очередь на Крайнем Севере;

- научные организации, включая учебные и опытные хозяйства, а так же исследовательские, которые заняты выведением новых культур, как сельскохозяйственных, так и лесохозяйственных;

- учреждения и организации, которые относятся у социальной сфере и сфере культуры, образование, здравоохранение, кинематография и т. д.

- религиозные организации;

- организации, принадлежащие Российским Академиям наук, медицинской, образования и т. д;

- вузы;

- предприятия с преобладающей государственной собственностью, в том числе и унитарные.

С полным перечнем предприятий и организаций, освобожденных от уплаты земельного налога, можно ознакомиться в специализированной литературе, сборниках законодательных актов, а так же в интернете.

К числу граждан, которые освобождены от уплаты земельного налога, относятся:

- Герои России и СССР, Соц. Труда, полные кавалеры орденов Трудовой Славы и Славы;

- участники ВОВ, лица, к ним приравненные;

- чернобыльцы, другие пострадавшие от радиационных катастроф и испытаний;

- граждане, которые организуют крестьянское хозяйство впервые. Они освобождаются от уплаты на пять лет;

- лица, которые занимаются народными промыслами.

Земельный налог, как мы уже говорили, относится к категории местных налогов. Иначе говоря, устанавливается местными органами и вводится в действие собственными нормативными актами. Так же освобождение от налога, льготы по нему устанавливают региональные органы. Российским законодательством определяется только категория льготников федерального уровня.

Законодательное регулирование земельного налога по большей части осуществляется при помощи Налогового кодекса РФ, в котором данному вопросу посвящена отдельная Глава 31.

В ст. 388 этого документа выделены следующие виды плательщиков:

- физические лица, представленные в виде обычных граждан;

- физлица, которые являются индивидуальными предпринимателями;

- юридические лица.

При этом на обязанность по

уплате налога

не оказывают влияние такие факторы, как вид деятельности, форма собственности (если речь идет о юрлице), особенности применяемой системы налогообложения и т. п.

Что касается аренды и права безвозмездного пользования, то в этих случаях землевладельцы уплачивать налог не должны.

Кроме этого, основанием для отсутствия оплаты или уменьшения его величины может быть применение отдельных видов льгот.

Сбор за дачный участок и гараж

Рассмотрим более подробно нужно ли платить за земельный участок под гаражом и на дачный участок.

На землю под гаражом

Если не предусмотрено региональными актами, то пенсионер не наделяется льготными условиями на оплату земельного сбора. Оплата налоговых платежей зависит от того, где располагается земельный участок, на котором располагается гараж.

Когда гараж расположен в кооперативе – налоговая сумма приходит относительно этого объединения. Далее происходит раздел налогов между собственниками. Действие это производят бухгалтера.

Когда участок принадлежит обществу лиц, признанных инвалидами, то уплата сбора не производится, так как данная категория освобождается от такой обязанности. Если гараж зарегистрирован на пенсионера, то каждый год по месту прописки человека ФНС направляется уведомление об уплате налогов. В документе указывается сумма, которую нужно внести.

Размер платежа зависит от стоимости, закрепленной в кадастре, а также от действующих ставок. Ставки устанавливаются регионом.

На дачный участок

На федеральном уровне не установлены льготы относительно пенсионеров, в чьей собственности имеются дачные участки. Для наделов, где располагаются дачи и садоводства, ставка сбора равняется 0,3 процента. Исчисление производится относительно кадастровой стоимости.

Регионами устанавливаются льготные условия для уплаты налогов пенсионерами, к примеру, Одинцовский район МО закрепил, что не работающие пенсионеры не уплачивают сборы, аналогичные меры приняты в Павло-Посадском районе относительно одиноких лиц.

Когда требуется проверить, правильно ли рассчитан налог, который обозначен в уведомлении, поступившем от компетентного органа, можно заняться расчетом самостоятельно. В таком случае изначально узнать нужно сумму, указанную относительно участка в кадастре. Для этого можно использовать интернет, где войти на сайт и ввести кадастровый номер надела.

Есть ли для пенсионеров льготы по налогу на землю?

Несмотря на то что пенсионер освобожден от налога на имущество, то на земельный участок, находящийся в его собственности или в бессрочном пользовании, эта льгота не распространяется. В начале девяностых годов прошлого века пенсионер освобождался от земельного налога, но после это льготу отменили.

В статье 395 Налогового Кодекса установлен перечень лиц, освобожденных от уплаты налога на землю по отношению участков, использующихся для сохранения и развития традиций, промыслов и хозяйствования. К ним относятся граждане, представляющие коренные малочисленные народы Севера, Дальнего востока и Сибири.

Следовательно, в соответствии с Федеральным законом, льгота пенсионеру на земельный налог не положена, он обязан уплачивать его на общих основаниях. Но ее могут установить органы местного самоуправления, самостоятельно определяя, будет или нет на его территории действовать льгота на земельный налог по отношению к пенсионерам и определять основания и порядок его применения.

Так, например, для получения налоговой льготы на землю в городе Королеве Московской области, пенсионер должен не работать, а также быть зарегистрирован и постоянно проживать в помещении, которое находится на этом земельном участке. В этом случае сумма налога будет уменьшена на 50%, если площадь не больше 1200 квадратных метров. Основанием для получения этой льготы, будут следующие документы: пенсионное удостоверение, паспорт и трудовая книжка (для подтверждения отсутствия постоянного места работы).

Документы, которые нужны для получения льготы по налогу на землю

Если муниципальным органом установлена льгота пенсионеру по налогу на землю, то необходимо предоставить ряд документов. Обязательно нужно предъявить:

- удостоверение личности (паспорт);

- пенсионное удостоверение;

- документ на земельный участок, подтверждающий право его владением.

Кроме этих документов, в налоговой инспекции могут потребовать дополнительные, в зависимости от требований, установленных для пенсионеров. Например, если льгота на налог предоставляется только неработающему пенсионеру, то нужно будет предъявить еще и трудовую книжку. Чтобы подробно узнать какие нужны документы для предоставления льготы, необходимо обращаться в территориальный орган ИФНС по месту, где находится участок земли.

Исчисление земельного налога

Земельным налогом облагаются участки, расположенные в границах муниципального образования. Он исчисляется с кадастровой стоимости земли, которая определена на 1 января. При образовании земельного участка в течение текущего года, налог начисляется на ту дату, когда участок был поставлен на кадастровый учет. Если земельный участок в долевой собственности у нескольких лиц, то для каждого налогоплательщика он определяется отдельно.

Ставка налога на земельный участок каждым муниципальным образованием устанавливается самостоятельно, но не должна быть выше 0,3% по отношению:

- земли жилищного фонда;

- сельскохозяйственной земли;

- а также земель, которые предоставлены для огородничества, садоводства и личного подсобного хозяйства.

На другие земельные участки налог устанавливают по ставке 1,5%. Заплатить начисленную сумму фискальному органу необходимо до 1 ноября.

Для того чтобы узнать, какие налоги не платят пенсионеры, необходимо обратиться в налоговую службу. Оформление льгот должно быть своевременным. Желательно это сделать до получения налогового уведомления. Необходимо помнить, что даже если пенсионер имеет право на определенные льготы, при неуплате квитанции по налогу, будут все равно приходить требования для его уплаты и начнут начисляться пени. Так как льгота является правом, а не обязанностью, то чтобы использовать ее, нужно отнести заявление в налоговую инспекцию.

Льготы для пенсионеров по земельному налогу

В 2017 году Президентом РФ был подписан федеральный закон

№ 436-ФЗ

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и

отдельные законодательные акты Российской Федерации».

В соответствии с этим законом вводится налоговый вычет, уменьшающий земельный налог на величину

кадастровой стоимости 600 кв.м площади земельного участка. Фактически речь идет о так называемых

6 сотках. Под данную льготу попадают все пенсионеры, а так же следующие категории

граждан: Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с

детства, ветераны Великой Отечественной войны и боевых действий и т.д

Налог за 2017 год, оплатить который будет необходимо в 2018 году, будет рассчитан исходя из

этой льготы.

Налоговый вычет предоставляется только на величину кадастровой стоимости 6 соток. Если площадь

земельного участка больше, то налог будет рассчитан за оставшуюся площадь. К примеру, если

площадь земельного участка принадлежащего пенсионеру 20 соток, то налог будет начислен только

за 14 соток.

Еще одна особенность данного закона — вычет применятся только

по одному земельному участку по выбору «льготника» независимо от категории земель, вида

разрешенного использования и местоположения земельного участка. Для того, чтобы самостоятельно

выбрать земельный участок, к которому будет применена льгота, необходимо обратиться в любую

ИФНС с Уведомлением о выбранном участке. Если уведомление не поступит от налогоплательщика, то

вычет будет автоматически применен в отношении одного земельного участка с максимальной

исчисленной суммой налога.

От чего зависит размер налога на землю

Каким будет налог на землю в Подмосковье, зависит от 3 показателей: целевого назначения участка, его кадастровой стоимости, коэффициента, который учитывает полные месяцы владения имуществом.

Ст. 7 Федерального закона РФ (далее – ФЗ РФ) «Земельный кодекс РФ» от 25.10.2001 г. №136-ФЗ выделяет 7 категорий земель по целевому назначению:

- населенные пункты;

- сельское хозяйство;

- специального назначения – земли, занятые:

- объектами промышленной инфраструктуры;

- коммуникациями;

- объектами обеспечения безопасности страны;

- особо охраняемые природные территории;

- фонды:

- лесной;

- водный;

- государственные запасы.

Кадастровую оценку объекта следует узнавать на сайте Федеральной службы государственной регистрации, кадастра и картографии – rosreestr.ru или сделать письменный запрос в территориальное отделение упомянутого ведомства с целью выяснения интересующей информации.

- Варенье из груш на зиму простой рецепт

- Материальная помощь при рождении ребенка от государства или работодателя

- Положена ли работающим пенсионерам социальная пенсия

Правила применения кадастровой стоимости как базу расчета земельного сбора

Ст. 391 НК РФ предусматривает правила использования кадастровой стоимости для исчисления земельного сбора:

- показатель стоимости земельного участка (в сторону уменьшении или увеличения выплат) из-за изменения качественных и количественных характеристик надела учитывается при определении базы для уплаты налога со дня внесения информации в ЕГРН;

- организации определяют налоговую базу на основании информации, содержащейся в ЕГРН о каждом земельном наделе;

- налоговая база в отношении ЗУ в долевой собственности определяется для каждого из плательщика налога пропорционально части владения;

- налоговая база в отношении ЗУ в общей совместной собственности для каждого из плательщиков определяется в равных долях.

Земельный налог – местный, прямой сбор. Он перечисляется в региональный бюджет собственниками, владельцами ЗУ. Сумма сбора рассчитывается в качестве произведения кадастровой стоимости и ставки, установленной местными и федеральными органами власти. Исчисление, алгоритм уплаты регулируется гл. 31 НК РФ.

Для расчета земельного налога Вы можете воспользоваться онлайн калькулятором на нашем сайте.

Местные органы власти в отношении земельного налога устанавливают:

- действует ли обязательный сбор на территории МО;

- ставки сбора в пределах, оговоренных положениями НК РФ;

- налоговые льготы, если они установлены дополнительно;

- алгоритм, сроки представления документов, свидетельствующих о праве на применение налоговых послаблений;

- наличие/отсутствие налоговых периодов;

- алгоритм и периоды уплаты налога, авансовых платежей.

Объекты уплаты обязательного земельного сбора – это ЗУ, которые находятся в пределах региона. Исключения из общего правила составляют ЗУ, ограниченные, изъятые из гражданского оборота, земли в составе лесного фонда.

Кто имеет право на привилегию

Для того чтобы понять собственникам земельных наделов, на какие привилегии они могут претендовать, в первую очередь стоит узнать о местных преференциях. Данную информацию можно узнать по вашему региону на сайте ФНС.

Для того чтобы понять собственникам земельных наделов, на какие привилегии они могут претендовать, в первую очередь стоит узнать о местных преференциях. Данную информацию можно узнать по вашему региону на сайте ФНС.

Если владелец з/у попадает под установленные муниципалитетом льготы, то он вправе их использовать вместе с определенными на федеральном уровне.

Если не попадает, то платеж за землю придется выплачивать в полном объеме.

Полное освобождение от уплаты налога

В ст. 395 НК РФ приведен краткий список категорий лиц, которые полностью освобождены от платежей по ЗН. К ним относятся:

В ст. 395 НК РФ приведен краткий список категорий лиц, которые полностью освобождены от платежей по ЗН. К ним относятся:

- Коренные жители, проживающие на Крайнем Севере, Дальнем Востоке и в Сибири и относящиеся к малочисленным народам;

- Общины вышеперечисленных народностей, которые используют землю для того, чтобы сохранить уклад их жизни и традиционные промыслы.

Также не платят налог на землю люди, взявшие земельные участки в аренду или получили право на безвозмездное пользование наделом на определенное время.

Внимание! Федеральными законопроектами не предусмотрены иные категории граждан, которые вправе претендовать на преференции в области земельного налогообложения. Местные управленческие органы имеют полное право расширить перечень льготников по ЗН

Местные управленческие органы имеют полное право расширить перечень льготников по ЗН.

Скачать для просмотра и печати:

Уменьшение базы налогообложения

НК страны предусмотрел целый круг лиц, в отношении которых база (цена земельного надела) ранее: до 1.01.2018 г., могла быть снижена на 10 000 руб. при исчислении ЗН. Сейчас вместо этой нормы действует так называемый налоговый вычет. Он предусматривает не учитывание при определении налоговой базы земельного участка (его части) в размере 6 соток (600 кв. м). Эта привилегия распространяется только на 1 участок земли, который находится на территории одного муниципалитета.

Снизить стоимость участка земли на 10 000 руб. имеют право:

- ветераны ВОВ, а также лица, ставшие инвалидами в результате участия в ней или других военных событиях;

- жертвы атомных аварий или других техногенных катастроф, а также их ликвидаторы и подвергшиеся лучевой болезни;

- нетрудоспособные граждане, имеющие I и II группу инвалидности, в том числе, и инвалиды с детства;

- герои СССР и РФ и кавалеры ордена Славы всех степеней;

- пенсионеры и предпенсионеры достигшие 60 и 55 лет (мужчины и женщины).

Такой налоговый вычет с 2018 года действует и для граждан, имеющих трех и более несовершеннолетних детей (пп. 10 п. 5 ст. 391 НК РФ; ч. 6 ст. 3 Закона от 15.04.2019 N 63-ФЗ).

Если участок соответствует этому размеру (в 6 соток) или не превышает его, то он полностью освобождается от налогообложения. Если же превышает, то расчет налога идет только с параметров свыше 600 кв. м.

Такие привилегии есть у всех вышеперечисленных льготников, а также у пенсионеров и членов семьи военных, потерявших кормильцев.

Важно! Для получения вышеописанной референции следует направить удостоверяющие ее документацию в ФНС. Провести такое мероприятие следует до наступления февраля, в противном случае платеж будет начислен в полном объеме

О появлении нового льготного имущества необходимо уведомлять ИФНС до 1 ноября впервые наступившего для этой недвижимости льготного периода. Также следует учесть тот факт, что льготы имеют заявительный характер и не применяются автоматически. А это значит, что к предыдущему периоду они могут быть применены только в отношении 3 предыдущих лет. Поэтому о фиксации своего права необходимо позаботиться заблаговременно.

Кто освобождается от уплаты земельного налога в России

Согласно Налоговому кодексу (ч. II, глава 31) к плательщикам данного налогового сбора отнесены предприятия и физические лица, имеющие землю на правах собственности, постоянного пользования либо пожизненного владения по наследству. Участки, находящиеся в безвозмездном пользования или во владении по договору аренды, исключены из объекта налоговой базы.

В соответствие со ст. 395 НК от указанного налога полностью освобождены граждане – коренные малочисленные народности (общины) Севера страны, Сибири, Дальнего Востока. Освобождение действует по земле, используемой жителями для хозяйствования и промысловой добычи, т.е. при продолжении ими традиционного уклада жизни.

Перечень лиц, которые могут не уплачивать земельный налог, есть в ст. 395 Налогового кодекса.

Это касается лиц, что арендуют земельные участки, используют их на безвозмездной основе или вправе воспользоваться льготой.

Право на объект можно подтвердить свидетельствами о госрегистрации прав, госактами на право использования участками, актами о предоставлении земель, иными справками, что были получены физлицами и компаниями.

Плательщикам земельного налога являются:

- владельцы земельного участка;

- пользователи земли, если она не переоформлена в соответствии с Законом о земельной реформе;

- застройщики, если есть обременение правами застройки;

- пользовладелец, если есть соответствующее обременение;

- лица, что вправе пользоваться участком, если отведено муниципальную или государственную недвижимость для добычи полезных ископаемых.

Государство будет платить налог на землю, которую возвращают, заменяют, компенсируют. Платится и с земель компенсированных, но никем не взятых в использование.

На 10 тыс. рублей могут уменьшить сумму платежа лица, что отражены в ст. 391 НК. Но учтите, что положенная льгота не будет применена автоматически.

Сначала стоит подготовить ряд справок и подать их в уполномоченный орган. Льготами по уплате земельного налога могут воспользоваться и юридические лица, которые заняты деятельностью, связанной с народными художественными промыслами.

Освобождены ли пенсионеры от уплаты земельного налога? В законодательстве федерального уровня нет положений, которыми устанавливалось бы право на льготу пенсионерам.

Могут также устанавливать конкретную сумму, которую лица могут не платить. Физические лица не могут вовсе не платить налог. Но вот уменьшить его размер — вполне.

К примеру, в Москве граждане могут использовать вычет, величина которого составляет 1 млн. рублей. Такая возможность есть у инвалидов, многодетных семей, чернобыльцев и т. д.

| Лица должны считаться землепользователями или землевладельцами | В соответствии со ст. 10 Закона о земельном налоге |

| Участок должен использоваться для застройки или как приусадебный участок | Что находится в составе доходной сельскохозяйственной земли |

| На участке должно располагаться сооружение | — |

| Лицо, что является землепользователем или землевладельцем | Проживает в доме, что находится на участке, и данные о нем вносились в регистры народонаселения |

| Тех, на которых законодательство запрещает | Вести хозяйственную деятельность |

| Участков, что относятся к зонам специального режима заповедников | Постоянного места обитания |

| Участков, которые относятся к строениям дипломатического и консульского представительства | Иностранного государства или к их частям |

| Участков, что являются объектами пользования иностранных государств | Или международных организаций в соответствии с соглашением, что заключено между Правительством республик и иностранными государствами |

| Участков, на которых располагается церковь | Или молитвенный дом прихода |

| Земель муниципального органа | Что находятся на административных территориях органа местного самоуправления (кроме случаев, когда такая земля используется лицом, чье землепользование не переоформлялось в соответствии с требованиями Закона о земельной реформе, или такой участок обременен правами застройки или правом пользования) |

| Участков под публичным водоемом или дорогой | Что находится в публичном пользовании |

| Участков, которыми пользуются международные военные штаб-квартиры | — |

| Участков, что являются собственностью государства | И имеют целевое назначение для общественного строения |

| Земель, что имеют целевое назначение общего использования | К примеру, земля кладбища |

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

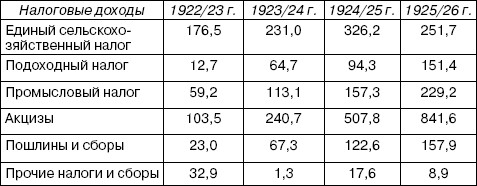

Налоговая система СССР 20-х гг.

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

Власти существенно «перекроили» систему взимания налогов с населения.

Введенные изменения касались:

- Упразднения «сверхприбыльного» налога.

- Отмены квартирного налога.

- Резкого снижения размера подоходного налога.

Отрывок из газеты «Труд» за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

На XXI съезде Коммунистической партии Советского Союза, который состоялся в 1959 году, было принято «революционное», но необходимое решение. В 1960 году введен закон, отменяющий налоги с зарплаты. В жизнь он проводился посредством увеличения налоговых льгот и постепенного повышения необлагаемого «доходного» минимума.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

- Отчисления из дохода.

- «Фондовые» выплаты.

- Нормируемые оборотные средства.

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Сроки процедуры

Чтобы получить полагающуюся на законных основаниях льготу на участок, потребуется успеть в установленные законом сроки подать свое заявление. При этом, если подача заявления происходит в текущем году, то вполне вероятно, что получение налога произойдет только в следующем.

Срок оплаты установленного земельного налога выставляется в каждом отдельном регионе по-разному, поэтому с данной информацией потребуется ознакомиться на сайте местного муниципального управления, или непосредственно в существующем на месте налоговом органе.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: