Расчет отпускных: нестандартные ситуации с примерами

Содержание:

- Условный числовой пример

- Немного теории по расчету среднего заработка

- Специальные формулы для расчетов отпускных

- Еще кое-что про особенности отпусков

- Общий порядок расчёта отпускных

- Право на отпуск

- Алгоритм расчета среднедневного заработка и начисления отпускных

- Калькулятор расчета отпускных

- Расчет среднего заработка для отпускных 2020 года – пример расчета

- Отпускные: пошаговый пример расчета

- О калькуляторе для расчета количества дней отпуска

Условный числовой пример

Расчёт выполняется пошагово:

- Необходимо посчитать дни отпуска, заработанные за время трудовой деятельности с учётом льготы за инвалидность. За каждый отработанный месяц положено 30/12=2,5 дня на отдых. С 13.10.2017 г. по 12.10.2018 г. – 30 дней, с 13.10.2018 г. по 19.01.2019 г., что составляет 3 месяца и 7 дней (менее половины месяца, согласно чему отбрасывается). Заработанные дни высчитываются: 30+3*2,5=37,5 дня.

- Накопившиеся отпускные дни за минусом отгулянных: 37,5 — 14 (период нахождения на отдыхе)=23,5;

- Среднедневной заработок берётся за время с 01.01.2018 г. по 31.12.2018 г. Из расчётного интервала сумму выплат за неотработанное время необходимо исключить, а взять в расчёт (8478,26 + 4090,91= 12569,17 руб.):

- за август 2018 г.: 15000 / 23 * 13 (отработанные дни) = 8478,26 руб.;

- за апрель 2018 г.: 15000 /22 * 6 = 4090,91 руб.

- На отработанный период пришлось 16,07 + 8,79 = 24,86 дня:

- в августе 2018 г.: (31 – 14) /31 * 29,3 = 16,07 дня;

- в апреле 2018 г.: (30 — 21) / 30 * 29,3 = 8,79 дня.

- Учитывая, что оставшиеся 10 месяцев за год входят в полном объёме в разрезе выплат и периодов, среднедневной заработок составит: (15000 * 10 + 12569,17) / 29,3 * 10 + 24,86 = 511,45 руб.;

- Сравнить полученную величину с МРОТ: 511,45 * 29,3 = 14985,49 > 11280, следовательно, выплаты составят 14985,49 руб.

- На руки гражданин получит сумму за минусом НДФЛ: 13037,38 = (14985,49 – 14985,49 * 0,13).

Пошаговый алгоритм расчёта позволит самостоятельно каждому сотруднику посчитать свои отпускные, сверить сумму к выдаче с данными бухгалтерии и с чувством внутренней уверенности в правильности полученных причитающихся денежных средств предоставить себя заслуженному отдыху.

2020 zakon-dostupno.ru

Немного теории по расчету среднего заработка

Для данного расчета будем руководствоваться Главой 2 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной Постановлением Министерства труда Республики Беларусь от 10.04.2000 №47 (Далее – Инструкция №47).

Согласно пункту 4 данной инструкции, средний заработок, который сохраняется за время трудового и социального отпусков рассчитывается исходя из начисленной за 12 месяцев зарплаты (с 1-го до 1-го числа). Если работник, освобождался от работы в течении всех 12 месяцев, предшествующих месяцу ухода в отпуск с частичным сохранением или без сохранения зарплаты (например, декретный отпуск), то средний заработок рассчитывается за 12 месяцев, предшествующих данному периоду (п.10 Инструкции № 47).

В нашем примере работник, который собрался в отпуск, отработал у нанимателя меньше года. В таком случае мы будем руководствоваться п.10 Инструкции № 47. При расчете среднего заработка мы берем полностью отработанные месяцы. Убираем из расчета месяцы, в которых работник был освобожден от основной работы с сохранением или без сохранения зарплаты мы исключим из расчета (отпуск «за свой счет», больничный лист). Исключение составят месяцы, в которых зарплата была выше либо оставалась равной полностью отработанного месяца (больничный лист по уходу за ребенком).

Как рассчитать средний заработок, если работник не получил ни разу полного заработка?

В первую очередь высчитывается среднечасовой заработок. Для этого делим фактически начисленную работнику зарплату в период, который принят для расчета среднего заработка на фактически проработанные в течении данного периода часы.

Затем посчитаем среднюю зарплату следующим образом: умножим среднечасовой заработок на среднемесячное количество расчетных рабочих часов (определяется делением соответствующей годовой расчетной нормы рабочего времени, которая установлена законодательством на 12 месяцев).

В последнем действии среднемесячный заработок делим на 29,7 – среднедневной заработок рассчитан.

Если в периоде имело место повышение тарифных ставок и окладов, то расчет среднемесячного заработка должен производиться с учетом корректировки. Для этого делим тарифную ставку, установленную в месяце, котором осуществляются выплаты на основе среднего заработка, на тарифные ставки (оклады), действовавшие в месяцах, принимаемых для расчета среднего заработка. (п. 32 Инструкции №47).

Расчет среднего заработка для определения размера отпускных

Выше мы уже высчитали, что нашему работнику положен отпуск продолжительностью 20 календарных дней.

Работник был принят на работу 14 апреля 2016 года. С момента устройства на работу он отработал все дни по графику. Повышения ставки первого разряда в организации не было. На момент ухода в отпуск зарплата составила 544,2 рублей.

1) высчитаем среднедневной заработок:

544,2 / 29,7 = 18,3232 руб.

2) рассчитаем сумму отпускных за 20 календарных дней:

18,3232 * 20 = 366,4646 руб.

В случае, если в учитываемом периоде работник имел различную квалификацию или работал на различных должностях, либо изменилась система оплаты труда, коэффициент исчисляется пропорционально отработанному времени до и после таких изменений.

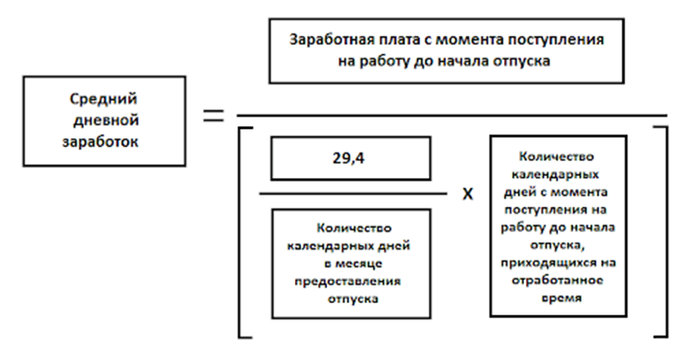

Среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7 (исчисленное в среднем за 5 лет) (п.5 Инструкции № 47).

Специальные формулы для расчетов отпускных

Фото: pixabay.com

Необходимо вычислить основные параметры, которые влияют на итоговую сумму. Двумя основными является усредненный месячный заработок и средний заработок в день. Для расчета среднего заработка учитываются все установленные и предназначенные работнику виды выплат. Используется следующая формула: ЗПМср=ЗП/12, где:

- ЗП – размер заработка за весь расчетный период;

- ЗПМср – средний заработок сотрудника за один месяц;

- 12 – число месяцев в году.

Средний заработок работника в день исчисляется исходя из установленного законодательством среднего числа дней в месяце (понижающий коэффициент) равный 29,3. Формула вычисления: СЗД=ЗПМср/ДНср, где:

- ЗПМср – вычисленный средний заработок работника в месяц;

- ДНср – коэффициент, составляющий 29,3;

- СЗД – средний заработок за один день.

В случае, если работник отработал неполный период, когда брались отгулы или есть больничный лист, формула расчета меняется. В первую очередь, усредненный месячный заработок (ЗПМнеполн) будет высчитываться по формуле: ЗПМнеполн=ЗПМ/ДНр*ДНотр, где:

- ЗПМ – реально полученная зарплата за месяц;

- ДНр – количество рабочих дней за месяц;

- ДНотр – дни, которые в действительности были отработаны.

Установленный понижающий коэффициент (29,3) претерпит изменения в соответствии с неучтенными днями и будет рассчитываться по формуле: ДНн=ДНср/ДНк*ДНотр.к., где:

- ДНср – усреднённый показатель продолжительности месяца;

- ДНк – фактические календарные дни;

- ДНотр.к. – действительно отработанные календарные дни.

Общая установленная формула, по которой будет рассчитываться обязательные компенсационные выплаты, в соответствии с трудовым законодательством будет выглядеть следующим образом: КДО=СЗД*ПО, где:

- СЗД – усреднённый дневной заработок;

- ПО – продолжительность отпуска;

- КДО – компенсация за дни отдыха.

Помните, что работодатель уплачивает соответствующие взносы в пенсионный фонд Российской Федерации, и итоговая сумма, выплаченная вам, будет отличаться от той, что вы подсчитали. Учтите также размер налога, уплаченного работодателем для формирования вашей будущей пенсии.

Еще кое-что про особенности отпусков

1 Отпуск в 28 дней можно разбивать на периоды или использовать целиком. Однако, минимальная часть одного периода должна составлять 14 дней, остальные дни можно брать хоть по одному.

2 По закону в отпуск можно уйти после 6 месяцев непрерывной работы на одном месте.

3 Согласно ст. 123 ТК РФ процедура выхода в отпуск выглядит так:

- Сотрудник пишет заявление с указанием числа дней отпуска и даты начала и конца

- Начальник подписывает заявление и издает приказ

- Бухгалтер рассчитывает отпускные

- Отпускные выплачиваются не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ)

4 Период отпуска не включается и не оплачиваются праздничные дни (статья 112, 120 ТК РФ). Например, если работник взял отпуск и в него попало 9 мая, то этот день не будет вычтен из его общего числа дней отпуска. При этом возможно два варианта: либо отпуск продляется на число попавших праздничных дней, либо просто учитывается меньше дней.

5 Работник обязан пойти в отпуск хотя бы один раз за 2 года. Иначе это нарушение организации труда. В этом случае сотрудник не имеет права требовать компенсации за неиспользованный отпуск. Его единственным вариантом — пойти отдохнуть хотя бы на 14 дней.

6 Графики отпусков составляются в конце года. Они должны быть утверждены до 17 декабря. Естественно, в дальнейшем разрешается сдвигать и корректировать отпуск по согласию с руководством.

7 Сотрудникам полагается по 3 дня дополнительного отпуска в случае: свадьбы, смерти родственников, безбольничный рабочий год. 1 день отпуска дается при рождение ребенка в семье в день выписки из роддома, а также на один раз на 1 сентября в первый класс.

7 Если сотрудник заболел в период отпуска, то он может взять больничный. Весь период больничного приплюсуется к отпуску. Например, если он болел 5 дней, то на эти же 5 дней его дата выхода на работу продляется.

8 Дополнительный отпуск (помимо 28 календарных дней за год) полагается следующим сотрудникам

- Кто работает на вредных и опасных производствах

- С ненормированным рабочим днем

- Работающие в районах крайнего севера и приравненных к ним территориях

- Выполняющие работы особого характера

- Работники медицины и учителя (42 дня)

9 Замена отпуска компенсацией недопустима (ст. 126 ТК РФ) в следующих случаях:

- Работник — беременная женщина

- Несовершеннолетний

- Занят на работах с вредными или опасными условиями труда

10 Согласно ч.2 ст. 122 ТК РФ, сотрудник имеет право на первый отпуск спустя 6 месяцев работы на одном месте. Однако можно договориться с руководством о том, чтобы уйти пораньше. Возможно даже с авансовым платежом.

11 Есть исключения, кому отпуск при стаже менее 6 месяцев обязан по закону:

- Несовершеннолетним лицам (ст. 122, 267 ТК РФ)

- Женщинам перед отпуском по беременности и родам или непосредственно после него или по окончанию отпуска, связанного с уходом за ребенком (ст. 122, 260 ТК РФ)

- Работающим, усыновившим ребенка возрастом до 3 месяцев

Общий порядок расчёта отпускных

Чтобы выполнить расчёт отпуска формула обусловлена нормативными актами. Главное знать, какие данные использовать в той или иной ситуации. Работник при знании конкретной информации сможет провести контрольный расчёт и согласовать с бухгалтером расхождения.

Постановление Правительства РФ № 922 от 2007 года детально разъясняет, как начисляются бухгалтерией отпускные деньги. Согласно нормативам, весь процесс выглядит так:

Определение выплат за истёкший период. В их число включаются все предусмотренные локальными актами предприятия выплаты за труд специалиста

Важно чтобы все они котировались, как заработная плата.

Определение расчётного периода, необходимого для установления среднего заработка. Данный период должен соответствовать 12 месяцам

Полный месяц – это период с 1-го по 30 число включительно.

Исчисляется среднедневной доход для отпуска. Формула для расчёта отпуска следующая:

Сумма среднего заработка = выплаты за расчётный период, учитываемые нормативами / 12 месяцев / 29,4 (среднее число календарных дней).

- После этого разбираясь, как правильно начисляются отпускные применяют формулу расчёта:

Отпускные = сумма среднедневного заработка / количество дней отпуска.

Право на отпуск

Право каждого работника на ежегодный оплачиваемый отпуск в размере 28 календарных дней закреплено ст. 115 ТК РФ. Кроме того, существует ряд специальностей, географических территорий, для которых имеются определенные уточнения, которые нужно просматривать отдельно в Кодексе, исходя из индивидуальной ситуации.

Нового закона, меняющего порядок расчетов отпускного пособия в 2020 году, так и не приняли. Таким образом, делать расчет выплат отпускникам рекомендуется, руководствуясь статьей 139 Трудового Кодекса РФ, а также пунктом 4 Положения № 922 от 24. 12. 2007 г. об особенностях порядка исчисления средней заработной платы.

Работнику, специалистам, производящим положенные расчеты, и руководителю организации необходимо знать базовые нормы, касающиеся взаимоотношений сторон (работника и организации) в части ежегодного отпуска:

- отпуск не должен быть менее 28 календарных дней, и в этот срок не включаются выходные и праздничные дни, официально признанные нерабочими;

- если работник уже отработал в организации более 1-го года, выдерживать 6 месяцев, чтобы отправить его в отпуск, не требуется. Для определения даты отдыха такого сотрудника необходимо учесть ее в графике отпусков, составленном заранее;

- о дате наступления отпуска необходимо уведомить работника заблаговременно в письменной форме за две недели до его начала;

- с октября 2018 года новой статьей №262. 2 закона от 11 октября 2018 г. № 360 – ФЗ сотрудники, имеющие от 3-х детей, могут идти в отпуск в любую удобную им дату;

- отпускное пособие необходимо начислить и выплатить сотруднику не позднее, чем за 3 дня до начала отпуска;

- в случае задержки выплаты необходимо доначислить работнику проценты, исчисленные по правилам, предусмотренным ст. 236 ТК РФ;

- дату положенного отпуска можно перенести на основании заявления работника, но сделать это можно не более двух раз подряд;

- также на основании заявления работника отпуск может предоставляться каждые шесть месяцев;

- отпуск можно разделить на несколько частей при условии, что одна такая часть в году не должна быть менее двух недель;

- если сотрудник отказывается пойти в отпуск в положенное графиком время, ему может быть начислена компенсация, которая выдается на основании заявления сотрудника, причем она может быть рассчитана, исходя из нескольких календарных периодов;

- в случае увольнения работнику должна быть выплачена компенсация за все неиспользованные дни ежегодного очередного отпуска, в соответствии с Постановлением Конституционного суда № 38-П от 25. 10. 2018 г. Этот расчет также называется расчетом отпускных выплат.

Основанием для ухода в отпуск служит график отпусков, поводом – заявление работника, согласованное непосредственным руководителем и завизированное директором предприятия. Далее заявление поступает в кадровую службу для подготовки приказа. Руководствуясь приказом, который также визируется директором организации, бухгалтерия производит расчет отпускного пособия.

Выплата отпускных производится посредством кассы компании или перечислением на расчетный счет/банковскую карту сотрудника. При безналичном расчете следует учитывать время поступления денег на счет. Чтобы избежать недоразумений, связанных с возможными банковскими задержками, стоит произвести перечисление заблаговременно.

Алгоритм расчета среднедневного заработка и начисления отпускных

1. Определить перечень производимых сотруднику выплат.

В расчет среднедневного заработка включаются прописанные в нормативных актах организации выплаты, которые начислялись работнику в расчетном периоде. Источник этих выплат роли не играет. Но ряд начислений в этот перечень не входит:

- различные социальные выплаты в виде матпомощи, оплаты проезда, обучения и т.п. (п. 3 Постановления);

- оплата командировок, простоя, периодов нетрудоспособности и др. (п. 5 Постановления);

- компенсации за использование в работе личного имущества и др.

2. Выделить расчетный период.

Расчетный период для отпускных — 12 календарных месяцев перед отдыхом.

Важно! Календарный месяц — это промежуток с 1 по 30 или 31 число месяца (для февраля — с 1 по 28 или 29 в зависимости от года). Например, если отпуск выпадает на ноябрь 2019 года, то расчетный период составит 01.11.2018 — 31.10.2019

Бывают ситуации, когда за 12 идущих перед отпуском месяцев у работника не было заработка или он фактически не работал. В этом случае п. 6 Постановления предписывает рассчитывать среднедневной заработок сотрудника из суммы дохода, полученного за предшествующий период, аналогичный расчетному. Если по факту работник не трудился и не получал заработную плату и в расчетном, и в идущем перед ним периоде, тогда среднедневной заработок считается по заработку, начисленному за фактические дни работы в месяце, когда наступил случай, в связи с которым сохраняется среднедневной заработок (п. 7 Постановления).

При расчете отпускных учитываются периоды и выплаченные в течение этих периодов суммы, когда сотрудник присутствовал на рабочем месте согласно режиму работы по трудовому договору. Согласно п. 5 Постановления при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- работнику начислялось пособие по нетрудоспособности или «декретные» выплаты;

- работник не трудился из-за простоя, в котором виноват работодатель, или по причинам, на которые не могут повлиять ни первый, ни второй и т.д.

3. Рассчитать среднедневной заработок.

Для начисления выплаты за отпуск, который предоставляется в календарных днях, среднедневной заработок определяется как заработная плата за расчетный период, поделенная на 12 и на 29,3. Где 12 — месяцы расчетного периода, а 29,3 — среднемесячное число календарных дней.

При наличии не полностью отработанных в расчетном периоде месяцев, среднедневной заработок считается так:

заработок за расчетный период / (29,3 х количество полностью отработанных месяцев + число календарных дней в не отработанных полностью месяцах)

Число дней не полностью отработанного календарного месяца = 29,3 / число календарных дней не полностью отработанного месяца х число отработанных в этом месяце календарных дней (п. 10 Постановления).

4. Удержать НДФЛ, выплатить отпускные, начислить взносы.

Сумма отпускных определяется умножением среднедневного заработка на число календарных дней отпуска. Когда расчет отпускных сделан, нужно выделить НДФЛ и выплатить сотруднику сумму за минусом налога.

Согласно ст. 136 ТК РФ отпускные выплачиваются не позднее трех дней до начала отпуска. В целях НДФЛ день оплаты отпуска — это день получения сотрудником дохода. Срок перечисления налога — до последнего календарного дня в месяце выплаты отпускных (ст. 226 НК РФ).

Взносы с суммы отпускных нужно начислить в месяце их начисления. Срок перечисления взносов в бюджет — до 15 числа следующего за начислением отпускных месяца (ст. 431 НК РФ).

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Калькулятор расчета отпускных

Отпускные – это и есть денежное содержание работнику за весь период его отпуска. Для расчета величины отпускных следует сумму среднедневной зарплаты за последние 12 календарных месяцев умножить на количество дней отпуска:

Отпускные = Среднедневная зарплата х Длительность отпуска в днях

Формула простая, но для того, чтобы получить корректный результат, следует определить величину среднедневной зарплаты. Для этого берется общая сумма выплат, которую получил работник в течение 12 месяцев, предшествующих началу отпуска.

Например, если отпуск начинается 1 апреля 2020 года, то в расчет будут приняты выплаты за период с 1 апреля 2019 года по 31 марта 2020 года.

В случае, если отпуск начинается в середине месяца, то при расчете учитывается доход за полностью отработанные месяцы, которые предшествовали отпуску.

Например, отпуск начинается 15 апреля 2020 года, значит в расчет среднедневной зарплаты берется доход за период с 1 апреля 2019 года по 31 марта 2020 года.

Расчет средней зарплаты работника, планирующего отпуск, но который отработал менее года, производится за период отработанных полных месяцев.

Пример: работник принят на работу 10 августа 2019 года, и собирается в отпуск с 1 мая 2020 года. В этом случае в расчет средней заплаты берется доход за период с 1 сентября 2019 года по 31 апреля 2020 года.

Таблица расчета отпускных содержит такие параметры:

- Количество отработанных дней (месяцев)

- Величина заработной платы

- Тарифный или должностной оклад

- Неотработанное время

- Расчетный период

- Тип отпуска

- Количество дней отпуска

- Другие

На сегодняшний день бухгалтер на предприятии производит расчет отпускных и других выплат по заработной плате, пользуясь новейшими программными продуктами, что существенно ускоряет процесс расчета.

Внесенные в алгоритм расчета константы и корректные данные переменных величин дают возможность производить не только оперативно, но и максимально точно.

Какие доходы включаются в расчет средней зарплаты

Согласно Порядку исчисления средней заработной платы №100 от 1995 года с поправками и дополнениями регламентирует виды дохода, включаемых в расчет средней заработной платы при определении величины отпускных выплат.

В расчет отпускных в Украине 2020 года включается такой доход:

- Совокупный размер начисленной зарплаты

- Доплата за работу в дополнительное время

- Надбавки

- Премиальные начисления

- Вознаграждение по итогам работы за год, так называемая, 13-я зарплата. Величина этой выплаты делится на месяцы года, за который произведен расчет

- Выплаты за время, проведенное в командировке, при выполнении полномочий государственного характера. К этой категории также относится занятие общественной деятельностью, при которой сохраняется средний заработок работника

- Больничные выплаты (первые 5 дней за счет предприятия и остальные – за счет средств ФСС)

Более детальный перечень выплат для расчета средней, содержится в вышеназванном Порядке №100. Там же изложены выплаты, которые не берутся в расчет для определения средней зарплаты.

Праздничные и выходные в период отпуска

Довольно часто при наступлении отпуска как работник, так и бухгалтер, производящий начисление отпускных, задаются вопросом о том, включать или не включать в период отпуска праздничные дни. Работники кадровых департаментов знают, что сотрудники предпочитают выбирать отпускной период таким образом, чтобы начало отпуска совпадало с началом недели.

При этом создается эффект более длительного отдыха.

И если с выходными днями разночтений не возникает, поскольку отпуск предоставляется на календарные дни (в число которых входят и выходные), то с праздничными днями всегда возникают вопросы.

Следует знать, что приходящиеся на период отпуска праздничные дни не идут «в зачет» отпускного времени. Иными словами, праздничный день не включается в отпускной период, но является прекрасным поводом продления отдыха работника.

Например, работник ушел в отпуск 6 марта 2020 года на 14 дней.

Приходящийся на этот период праздничный день 8 марта дает работнику дополнительный день отдыха. Таким образом, на работу сотрудник выйдет 21 марта 2020 года, после 14 дней отпуска и 1 праздничного.

Расчет среднего заработка для отпускных 2020 года – пример расчета

Чтобы определить средний заработок за 1 день, необходимо воспользоваться такой формулой:

Ей можно воспользоваться при полном отработанном месяце.

Приведем пример:

За 2019 год гражданка Иванова заработала 120 тысяч рублей (СЗ). К этой сумме вы можете добавить все премии, которые получали за год.

- Ее среднемесячный заработок (СМЗ) будет равен 12 тыс.руб. Следует общий годовой заработок поделить на 12.

- Среднедневной заработок (СДЗ) гражданки будет равен 409,55 руб. Необходимо СМЗ поделить на коэффициент – 29,3.

- Размер отпускного вознаграждения будет равен: 11467,4 руб. Это при учете 28 календарных дней.

- Следует: 409,55 x 28 = 11467,4.

Отпускные: пошаговый пример расчета

Работник написал заявление на предоставление ему трудового отпуска на 14 дней. Начало отпуска – 22 июня 2020 года (понедельник). На период отпуска приходится праздничный день 28 июня.

- Совокупная заработная плата, которая используется для расчета средней, с июля 2019 года по май 2020 года суммарно составляет 37500 грн.

- Премия за 1 квартал 2020 года составила 1500 грн

- Больничные (10 дней в феврале) – 1800 грн

Общая сумма для расчета средней – 40800 грнКоличество календарных дней в году – 365Количество праздничных дней – 11 ( перечень праздничных дней утвержден трудовым законодательством)

Расчет среднедневной заработной платы будет выглядеть так : 40800 грн : (365-11) = 115,25 грн

Рассчитываем сумму отпускных: 115,25 грн х 14 = 1613,50 грн.

Таким образом, работник получит за отпускной период оплату в размере 1613,50 грн. Выплата отпускных должна быть произведена не позднее, чем за три дня до начала отпуска.

Расчет отпускных, если работник отработал менее 12 месяцев (1 года)

Работник пришел на предприятие 1 сентября 2019 года, написал заявление на предоставление ему отпуска с 1 мая 2020 года сроком на 18 дней.

Расчетным периодом в этом случае будет сентябрь 2019 года – апрель 2020 года.

За этот период заработная плата составила 36000 грн. Количество календарных дней будет определен также за период сентябрь – апрель: 242 дня

За этот период праздничных было четыре дня: 1,7 января, 8 марта,19 апреля.

Для расчета берется 242 – 4 = 238 дней

Сумма среднедневной зарплаты:

36000 : (242 – 4) = 151,26 грн

Сумма отпускных:

151,26 х 18 = 2722,69 грн.

Как рассчитать отпускные, если работник не отработал полный месяц

Например, работник устроился на предприятие 28 марта 2019 года и обратился в отдел кадров с заявлением о предоставлении ему отпуска для сдачи экзаменационной сессии 20 апреля 2020 года сроком на 21 день. Как известно, учебный отпуск оплачивается в полном размере и расчет отпускных производится по формуле, аналогичной для ежегодного отпуска.

Трудность в данном случае заключается в определении расчетного периода, вернее, суммы дохода за расчетный период. Выше было сказано, что в расчет принимается заработная плата или другие выплаты, которые были произведены в течение полностью отработанных месяцев.

В данном случае применяется норма, описанная в Положении №100, суть которой заключается в применении должностного оклада или тарифной ставки.

Среднедневная з/пл определяется:

должностной месячный оклад 4000 грн х 12 месяцев : (365-10) = 135,21 грн

Сумма отпускных = 135,21 грн х 21 день

Всего 2839,41 грн.

Важно иметь в виду, что право на полный основной отпуск имеют те, кто уже отработал на предприятии не менее полугода (6 месяцев). Отпуск меньшей продолжительности предоставляется в зависимости от количества отработанного времени (пропорционально)

Если упростить, то за каждый отработанный месяц работник имеет право на 2 дня отпуска. Таким образом, отработав 3 месяца, он может написать заявление на предоставление 6 дней отпуска.

Разумеется, кадровая политика на каждом предприятии направлена на определенную лояльность по отношению к своим сотрудникам. В этом смысле руководство компании или предприятия в исключительных случаях может предоставить отпуск (основной) своему сотруднику, так сказать, авансом. Такая практика довольно рискованная, но может себя оправдать как один из видов поощрения начинающих сотрудников.

О калькуляторе для расчета количества дней отпуска

Калькулятор отпускных дней легко позволит узнать, какое количество суток отпуска накоплено работником на тот или иной момент.

Зачем знать свой отпускной стаж

Время работы на одного работодателя, дающее право на уход в ежегодный отпуск, который будет оплачен, может понадобиться не только непосредственно для вычисления этого периода, но и для того, чтобы знать, какое количество дней подлежит компенсации при увольнении.

Что входит в стаж для отпуска

Работник, трудящийся непрерывно на одного и того же работодателя, получит право на ежегодный отпуск с учетом таких периодов:

- то время, когда он фактически выполнял свои обязанности;

- периоды, когда работник отсутствовал на работе, но место за ним было сохранено (отпуск, больничный, декрет, воинская служба и т.п.);

- выходные и другие нерабочие дни;

- вынужденное отсутствие на работе при незаконном увольнении;

- отстранение по причине несвоевременного прохождения медосмотра (если в этом нет вины сотрудника);

- дополнительные административные отпуска (не более двух недель за календарный год).

ВАЖНО! В законодательство вносились изменения, касающиеся начислений стажа во время административных отпусков:

- с 30.12.2001 года по 05.10. 2006 года учитывалось не более 7 дней отпусков за свой счет в год;

- с 06.10.2006 года этот лимит вырос до 14 дней.

Что не входит в стаж для отпуска

Некоторые периоды времени не будут учтены при подсчете стажа, необходимого для отпуска, а именно:

- прогул работника;

- отстранение по причине алгокольного, наркотического, токсического опьянения;

- недопуск к работе из-за незнаний или непрохождения проверки правил техники безопасности;

- работник не прошел обязательный медосмотр по своей вине;

- невозможность выполнять работу по медицинскому заключению;

- прекращение действия лицензии, обязательной для трудовой деятельности (например, водительские права, разрешение на оружие и т.п.);

- отпуск по уходу за ребёнком старше 1,5 лет.

Особенности подсчета

За основу берется продолжительность ежегодного отпуска в 28 дней, если другого не установлено для особых категорий сотрудников.

В первый год работы минимальный стаж для возможности уйти в отпуск должен составить не менее полугода. В калькуляторе этого не заложено, просто имейте ввиду.

В случае увольнения на 100% компенсацию неиспользованных отпускных дней смогут рассчитывать сотрудники, трудившиеся не менее 11 месяцев.

Если сотрудник ушел в отпуск раньше 11 месяцев непрерывной работы, а затем был уволен, то часть полученных авансом отпускных при увольнении ему придется вернуть.

Ежегодный отпуск запрещено не использовать более 2 лет подряд.

Допускается разбитие отпуска на части, но одна из частей не должна быть короче 2 недель.