Аванс: сроки, порядок и размеры выплат

Содержание:

- Сколько процентов

- Как выплачивается

- Как рассчитать аванс по зарплате — новые правила расчета

- Шаг 1. Утверждение документов перед расчетом аванса

- Исковое заявление о взыскании заработной платы

- Письмо Министерства труда и социальной защиты РФ от 20 марта 2019 г. N 14-1/В-178 О размерах выплаты за первую половину месяца (аванса)

- НДФЛ с аванса

- Расчет без калькулятора

- Формулы расчета пенсии

- Как выплачивается зарплата и аванс?

Сколько процентов

Неотъемлемые части дохода каждого человека за выполнение трудовых обязанностей – это аванс и зарплата. При этом сколько процентов от зарплаты составляет аванс, Трудовой кодекс РФ не говорит. Более того: сам термин «аванс по зарплате» в 2019 году и ранее в Кодексе отсутствует. Разъяснения Минтруда и Роструда периодически стараются закрыть этот пробел в законодательстве относительно аванса и сколько от зарплаты он может или должен быть.

И всё же сколько должен быть аванс от зарплаты в 2019 году? Из положений ст. 136 Трудового кодекса РФ вытекает основной принцип, что зарплата за первую половину месяца по ТК РФ должна соответствовать фактически отработанному сотрудником времени за этот период.

ПРИМЕР

ООО «Гуру» в своих внутренних документах по труду не стало устанавливать в 2019 году процент аванса от зарплаты, а ввела всему персоналу единый фиксированный размер оплаты труда за первую половину месяца в размере 10 000 рублей. Насколько это законно?

Формально ООО «Гуру» не нарушило нормы трудового законодательства не определив, аванс – какой процент от зарплаты. В то же время, по мнению Минтруда, уменьшение оплаты труда за 1-ю половину месяца при начислении можно считать трудовой дискриминацией, которая ухудшает трудовые права работников (письмо от 10.08.2017 № 14-1/В-725).

Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс. Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2019 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора.

Есть и чёткий критерий, какой процент от зарплаты составляет аванс. В 2019 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время.

Многие спрашивают, может ли аванс быть больше зарплаты. Да, действующее законодательство это не запрещает.

Как выплачивается

В общем случае НДФЛ с аванса не удерживается. Такая позиция неоднократно приводилась в разъясняющих письмах Минфина и ФНС. Обоснована она тем, что удержание НДФЛ по п. 4 ст. 226 производится в день фактического получения сотрудником дохода. Под датой получения дохода подразумевается последний день месяца по п. 2 ст. 223 Налогового кодекса.

Следовательно, аванс сотрудник получает в полном размере без уменьшения его на НДФЛ. Удерживать подоходный налог работодателю следует только при окончательном расчете с сотрудниками.

В этой связи нежелательно назначать аванс на 30 число месяца, так как налоговики могут потребовать начисления и уплаты с него НДФЛ, что вызовет путаницу в расчетах.

Особенности выплаты аванса в Трудовом кодексе не регламентируются. При этом порядок выдачи аванса и зарплаты ничем не отличается между собой. В обоих случаях алгоритм будет таким:

- Работодатель составляет платежную ведомость (обычно с использованием формы Т-53).

- Сотрудник ставит в ней подпись и получает средства.

- Ведомость в дальнейшем прикладывается к расходному ордеру.

- Выдача аванса из кассы организации наличными отображается с помощью проводок Дт 70 Кт 50.

Выше указан способ выдачи аванса наличными, но также он может быть перечислен на карточку сотрудника в безналичной форме. Проводки при выплате аванса на карту выглядят следующим образом: Дт 70 Кт 51.

Как рассчитать аванс по зарплате — новые правила расчета

Пример: Сотрудник с окладом 15 000 рублей отработал 3 дня и ушел на больничный, который на момент расчета, в бухгалтерию не сдан. Для расчета необходимо знать общее количество рабочих дней в месяца, из которых учитываются только 3 дня.

- 15000 / 20 = 750 рублей – среднедневная сумма зарплаты;

- 750 х 3 = 2250 рублей – зарплата за отработанное время;

- 2250 х 13% = 292,50 – подоходный налог от начисленной зарплаты;

- 2250 – 292,50 = 1957,50 рублей – зарплата за вычетом подоходного налога;

- Итого к выплате 1900 или 2000 рублей в зависимости от округления в меньшую или большую сторону.

В случаях, когда имеется не полностью отработанное рабочее время, бухгалтера проявляют принципиальность в начислении.

Шаг 1. Утверждение документов перед расчетом аванса

Утверждение документов-отклонений перед расчетом аванса

После ввода кадровиком документов, регистрирующих отклонения сотрудника, работу с документами продолжает расчетчик. Пока расчетчик не утвердит данные документы они не будут влиять на начисление аванса и суммы по ним не будут считаться начисленными.

Подробнее в статье — 1С ЗУП 8.3 — самоучитель для начинающих с видеоуроками —

Утверждение разовых начислений перед расчетом аванса

В первой половине месяца могут вноситься документы с дополнительными разовыми начислениями. Они могут регистрироваться документами:

- Премия

- Разовые начисления

- Материальная помощь

- Единовременное пособие за счет ФСС

- Доход в натуральной форме

Если выплату таких сумм планируется произвести в аванс, то такие документы должны быть утверждены расчетчиком, т.е. в них должен быть установлен флажок Расчет утвердил:

Для этого оформляется документ Премия, где указываются сотрудники и суммы премий по ним. Так как выплата будет производиться вместе с авансом, то в поле Выплата следует указать С авансом, установится плановая дата выплаты аванса – 20 февраля. Автоматически в документе рассчитается НДФЛ. Расчетчику остается только утвердить документ:

Исковое заявление о взыскании заработной платы

Если работодатель в день увольнения не выплатил зарплату сотруднику, то тот вправе подать исковое заявление в суд. Данные дела находятся в юрисдикции районного или городского суда независимо от цены иска (размера невыплаченного заработка). Мировые судьи не занимаются рассмотрением трудовых споров.

Заявление допускается подать:

- По месту нахождения работодателя (ответчика).

- По месту исполнения трудового договора.

- По местонахождению филиала работодателя (при его наличии).

Заявление в обязательном порядке имеет письменную форму. Оно подается в секретариат суда лично работником, права которого были нарушены, или его законным представителем по доверенности. Также допускается направить исковое заявление заказным письмом с описью вложения (подтверждением отправки станет выданная на почте квитанция со штемпелем).

Заявление подается в двух экземплярах, один из которых с отметкой о его принятии передается истцу.

В исковом заявлении должны быть указаны:

- Данные истца: его ФИО, адрес проживания, контакты для связи.

- Данные ответчика: наименование юрлица-работодателя или ФИО ИП, ИНН/КПП, юридический и фактический адрес.

- Цена иска: сумма окончательного расчета при увольнении, которая не была выплачена работнику.

- Сведения о трудовой деятельности: должность, которую занимал истец, дата приема на работу и расторжения трудового договора, основание увольнения.

- Изложение обстоятельств дела: указание на нарушение прав сотрудника в части невыплаты ему положенной компенсации в день увольнения.

- Требование выплатить ему окончательный расчет и указание на предпочтительный способ расторжения трудового договора.

Помимо требования о взыскании самого просроченного заработка, истец вправе истребовать:

- Компенсацию за задержку выплат.

- Компенсацию морального вреда (она должна быть соизмерима с неисполненными обязательствами работодателя).

Исковое заявление с требованием о погашении задолженности может подаваться одновременно с требованиями о восстановлении на работе при незаконном увольнении.

Для обращения с исковым заявлением в суд по трудовым спорам действуют сокращенные сроки исковой давности. Они составляют 3 месяца с момента нарушения прав сотрудника. Этот срок начинает отсчитываться с того момента, как работнику стало известно о нарушении своих прав. Например, когда он получил записку-расчет или в последний рабочий день перед увольнением.

К исковому заявлению прилагаются:

- 1 экземпляр искового заявления для ответчика.

- Приказ (выписка) о приеме на работу.

- Приказ о премировании, условиях выплаты зарплаты в компании (если есть).

- Трудовой договор.

- Записка-расчет по форме Т-61, предоставленная работодателем при увольнении.

- Справка о среднем заработке от работодателя.

- Справка о начислениях в пользу работника.

Указанные документы передаются в копиях, их оригиналы предоставляются в ходе судебного заседания.

Исковые заявления по трудовым спорам предполагают освобождение от госпошлины. Судебные издержки в случае удовлетворения заявления взыскиваются с работодателя.

Образец документа: бланк искового заявления при задержке выплат при увольнении можно скачать здесь.

Таким образом, для защиты своих законных прав по получению заслуженного заработка при увольнении сотрудник вправе подать претензию работодателю, пожаловаться на него в трудовую инспекцию или прокуратуру. Если указанные меры не привели к результату, то он может обратиться в суд с исковым заявлением, которое содержит требование выплатить ему окончательный расчет.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.

Письмо Министерства труда и социальной защиты РФ от 20 марта 2019 г. N 14-1/В-178 О размерах выплаты за первую половину месяца (аванса)

24 мая 2019

Вопрос: Организации обязаны выплачивать заработную плату за первую половину месяца с учетом отработанного сотрудником времени. Некоторые компании к рассчитанному авансу применяют коэффициент 0,87. Не занижает ли работодатель заработную плату за первую половину месяца в такой ситуации?

Ответ: Департамент оплаты труда, трудовых отношений и социального партнерства рассмотрел письмо <…> по вопросу оплаты труда (далее — письмо) и по компетенции сообщает.

В соответствии с Положением о Министерстве труда и социальной защиты Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610, Минтруд России дает разъяснения по вопросам, отнесенным к компетенции Министерства, в случаях, предусмотренных законодательством Российской Федерации.

Мнение Минтруда России по вопросам, содержащимся в письме, не является разъяснением и нормативным правовым актом.

Согласно статье 129 Трудового кодекса Российской Федерации (далее — ТК РФ) заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, ТК РФ не определены конкретные сроки выплаты заработной платы, а также ее размер за полмесяца. Данные вопросы отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения.

Считаем, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При этом, полагаем, что при определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со статьей 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со статьями 152 и 153 ТК РФ), полагаем, осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

По нашему мнению, уменьшение размера заработной платы за первую половину месяца (аванса) при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

При удержании налога на доходы физических лиц из дохода в виде заработной платы организации должны руководствоваться требованиями налогового законодательства.

| Директор департамента оплатытруда, трудовых отношений исоциального партнерства Минтруда | М.С. Маслова |

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Расчет без калькулятора

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже говорилось, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), расчет зарплаты по окладу поможет произвести калькулятор. Но расчеты делают и по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог

В данном случае наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Формулы расчета пенсии

Формула для расчета пенсии: П=БЧ+СЧ+НЧ, где П — пенсия, БЧ — базовая часть, НЧ -накопительная, а СЧ — страховая. Так как базовая часть для всех одинаковая, а накопительная часть у каждого своя, то встает вопрос, как посчитать страховую часть. Для этого тоже есть специальная формула: СЧ=ПК/Т, где ПК — пенсионный капитал, а Т — это ожидаемый период выплаты пенсии, он высчитывается в месяцах (данный показатель есть в таблицах, составленных ПФ, посмотреть его можно в интернете).

Пенсионный капитал рассчитывается из суммы условного пенсионного капитала (УПК) и пенсионного капитала (ПК1), сформированного после 2002 года, данные о нем можно заказать в ПФ. УПК высчитывают так: (РП-БЧ)/Т.

РП — это расчетная пенсия, ее величина равна СКхЗР/ЗПхСЗП:

- СК — стажевый коэффициент, его величина равна 0,55 (для мужчин, отработавших 25 лет, а для женщин — 20 лет). За каждый отработанный сверх этой нормы год к коэффициенту прибавляется 0,01, но максимальный размер СК не может превышать 0,75);

- ЗР/ЗП — отношение заработной платы гражданина к средней зарплате по стране. Причем берется зарплата пенсионера за период с 2000 до 2001 год или средняя за пять других лет. отношение не должно превышать 1,2;

- СЗП рассчитывается Пенсионным Фондом исходя из суммы в 1671 рубль.

Узнав необходимые составляющие, касающиеся лично вас, оценить размер будущей пенсии можно заранее. Сложнее всего будет высчитывать страховую часть, но учитывая предоставленные данные, с этим справится любой желающий. Главное, запросить у Пенсионного Фонда сумму пенсионного капитала и найти в интернете таблицу ожидаемого возраста выплат. После этого произвести расчет пенсии родившимся до 1967 года будет довольно просто.

В избранноеОтправить на почту Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться. Что такое аванс и в какие сроки его необходимо выдавать? Как правильно считать по новым правилам аванс в 2017 году? Платится ли НДФЛ при выдаче аванса? Итоги Что такое аванс и в какие сроки его необходимо выдавать? Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Как выплачивается зарплата и аванс?

Стоит начать с того, что такое понятие как «аванс» по отношению к заработной плате, в законодательстве 2019 года не существует.

Эта выплата происходит в день, который установлен договорами с наемными работниками (коллективным или трудовым), правилами внутреннего трудового распорядка, например 15 числа каждого месяца.

Таким образом, получается, что аванс – это первая часть выплаты заработной платы, за определенный период. Хотя конкретный период осуществления таких выплат не закреплен законодательно, контролирующие органы дали некоторые разъяснения.

В письме Минздравсоцразвития РФ от 25.02.2009 г. №22-2-709 сказано, что при начислении аванса за каждую половину месяца, сумма должна быть примерно равной

Если обратиться к другому письмо, написанному Федеральной службой по труду и занятости 08.09.2006 года №1557-6, которое гласит, что при определении размера аванса, следует брать во внимание то время, которое работник фактически отработал, из этого следует соответствующий вывод: что бы получить за фактически отработанное время в конкретный период, две примерно равные суммы, первая выплата должна быть осуществлена приблизительно в середине конкретного рабочего периода

Этот вывод подтверждается устными консультациями с работниками Роструда, которые рекомендуют осуществлять выплату аванса в середине месяца (15 или 16 числа).

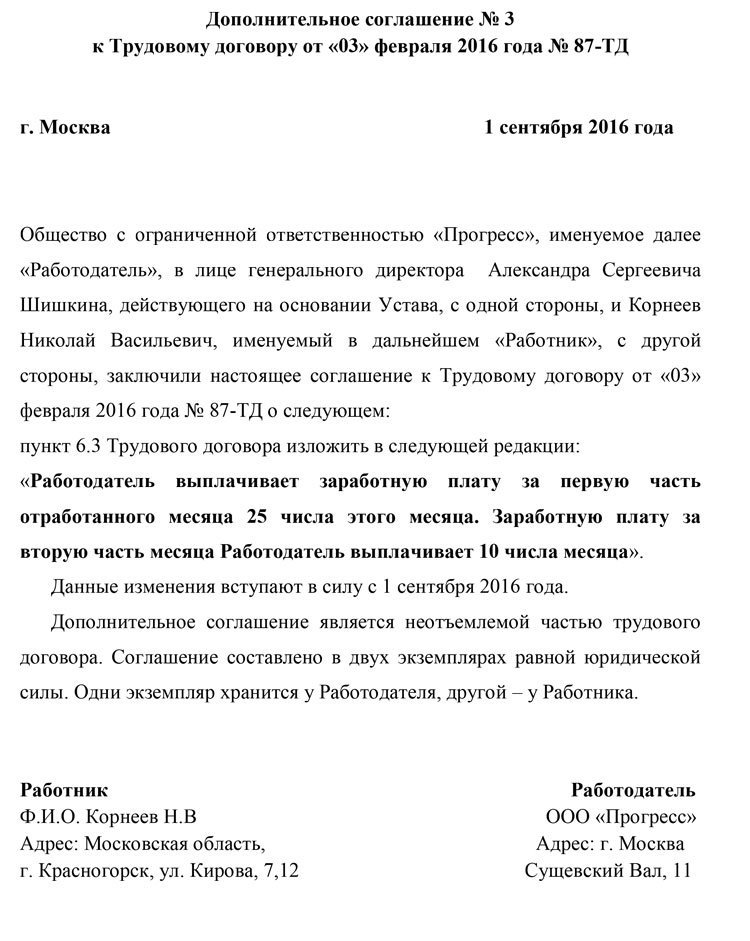

Несмотря на то, что все письма с разъяснениями не являются обязательными к исполнению, к мнению проверяющих органов все же стоит прислушиваться. Все в том же письме Минздравсоцразвития РФ от 25.02.2009 г. №22-2-709 приведен пример, когда в организации, выплата аванса установлена на 25-е число, а заработная плата выплачивается 10-го числа следующего месяца. Формально, требования ст. 136 ТК РФ соблюдены, однако, Минздравсоцразвития РФ приводит ситуацию, когда человек приступает к работе с 1-го числа месяца и аванс он получит лишь 25-го числа. Данную ситуацию Минздравсоцразвития РФ рассматривает, как противоречащую действующему трудовому законодательству.

Естественно, в случае обнаружения подобного нарушения во время проверки, работодатель может обжаловать решение государственных инспекторов, в соответствии со ст. 361 ТК РФ, подав соответствующее заявление непосредственному руководителю инспектора, который составил протокол о нарушении, главному государственному инспектору труда РФ или в судебном порядке. Но намного спокойнее и дешевле, будет осуществление выплат в соответствии с рекомендациями органов контроля.