Договор физ лица с физ лицом: виды договоров (займа, аренды, оказания услуг), правила оформления и образцы

Содержание:

- Почему важно указать статус ИП при заключении договора услуг

- Кто должен платить налоги и взносы при заключении договора между физическими лицами?

- Товарный заем между юридическими лицами

- Особенности прав и обязанностей ИП и физического лица, заключающих договор

- Бухгалтерский учёт и налогообложение

- Нюансы оформления

Почему важно указать статус ИП при заключении договора услуг

Перед тем, как перейти к конкретике по заключению договора с ИП на оказание услуг, разберёмся в его правоспособности. Дело в том, что одну и ту же услугу человек может оказать в разных статусах:

- как работник по трудовому договору;

- как физическое лицо по договору гражданско-правового характера;

- как субъект предпринимательской деятельности.

В первых двух вариантах заказчик несёт обязанность по удержанию 13% НДФЛ и перечислению страховых взносов за исполнителя. По трудовому договору это не менее 30,2% от выплаченной суммы. По договору ГПХ достаточно перечислить страховые взносы на пенсионное и медицинское страхование исполнителя, т.е. 27,1%.

И только если исполнитель зарегистрирован в качестве индивидуального предпринимателя, обязанности по перечислению налогов и страховых взносов возлагаются на него, а не на заказчика. В этом случае к деятельности физического лица применяются нормы ГК РФ о коммерческих организациях (статья 23). То есть ООО-заказчик и ИП-исполнитель являются равноправными субъектами бизнеса.

Налоговые органы следят за тем, чтобы договор между ИП и ООО не имел признаков трудового или договора ГПХ с обычным физлицом. Особенно рискованно заключать договор с бывшим работником организации, который теперь оказывает услуги в качестве субъекта предпринимательской деятельности. Такая сделка может быть переквалифицирована в трудовой договор, что повлечет негативные для заказчика последствия.

Таким образом, заключая договор с индивидуальным предпринимателем на оказание услуг, убедитесь, что:

- в преамбуле договора отражён статус исполнителя. Например, так: Семенов Виктор Павлович, зарегистрированный в качестве индивидуального предпринимателя, далее именуемый «Исполнитель»;

- в разделе «Адреса и реквизиты сторон» указаны ОГРНИП, ИНН, банковские реквизиты индивидуального предпринимателя;

- в сведениях из ЕГРИП среди кодов ОКВЭД есть те, которые соответствуют оказываемой услуге (иначе ИФНС может расценить такие услуги, как оказанные исполнителем в качестве обычного физлица).

Очень желательно, чтобы ООО не являлось единственным заказчиком услуг у этого исполнителя. Наличие нескольких не связанных между собой заказчиков или дополнительные направления бизнеса, которыми занимается исполнитель, доказывает факт самостоятельной предпринимательской деятельности.

Кто должен платить налоги и взносы при заключении договора между физическими лицами?

Если заказчик по гражданско-правовому договору или работодатель по трудовому договору является субъектом предпринимательской деятельности (организацией или ИП), то он должен выполнять обязанности налогового агента по НДФЛ. Это означает, что при выплате заработной платы или вознаграждения он должен удержать из этой суммы 13% — подоходный налог с доходов работника (исполнителя). И не только удержать, но и перечислить в бюджет не позднее следующего дня (статья 226 НК РФ).

Обычные физические лица при заключении договора с другим физическим лицом налоговым агентом не являются, т.е. не несут ответственности за то, уплатил ли исполнитель налоги со своих доходов. За свои доходы он должен отчитаться сам по декларации 3-НДФЛ и заплатить подоходный налог.

Кстати, даже несмотря на сдачу декларации 3-НДФЛ и уплату налога, физическое лицо, постоянно оказывающее услуги или работы не в статусе ИП, может быть обвинено налоговыми органами в ведении незаконной предпринимательской деятельности.

Теперь что касается страховых взносов за работника или исполнителя при заключении договора между физическими лицами. Здесь закон для обычных физических лиц исключений не делает. Если обратиться к положениям статьи 5 закона № 212 «О страховых взносах», то среди страхователей мы увидим и «физических лиц, не признаваемых индивидуальными предпринимателями». Названы обычные физические лица страхователями и в статье 6 закона от 15.12.01 № 167-ФЗ «О пенсионном страховании».

Это означает, что при заключении договора между физическими лицами заказчик услуг или работ должен на общих основаниях пройти регистрацию в фондах ПФР и ФСС, а также – выплачивать за свой счет страховые взносы с сумм вознаграждения или заработной платы (если был оформлен трудовой договор).

Конечно, на практике обычные физические лица редко регистрируются в фондах как страхователи и выплачивают за свой счет страховые взносы, но тем не менее, такая обязанность у них есть, так же, как и ответственность за ее нарушение.

Таким образом, еще раз подчеркнем, что для заказчика-физического лица со всех точек зрения выгоднее и безопаснее привлекать к оказанию услуг и выполнению работ индивидуального предпринимателя, а не обычное физическое лицо. ИП сам за себя платит страховые взносы, заинтересован в заключении письменного договора и несет большую, чем обычное физическое лицо, ответственность за свою работу.

Статья написана по материалам сайтов: bbf.ru, dogovory-online.ru, iskiplus.ru, consult1001.com, www.regberry.ru.

Предыдущая

ДоговораАкт приема-передачи к договору купли-продажи квартиры

Следующая

ДоговораЗачем нужна регистрация договора аренды квартиры?

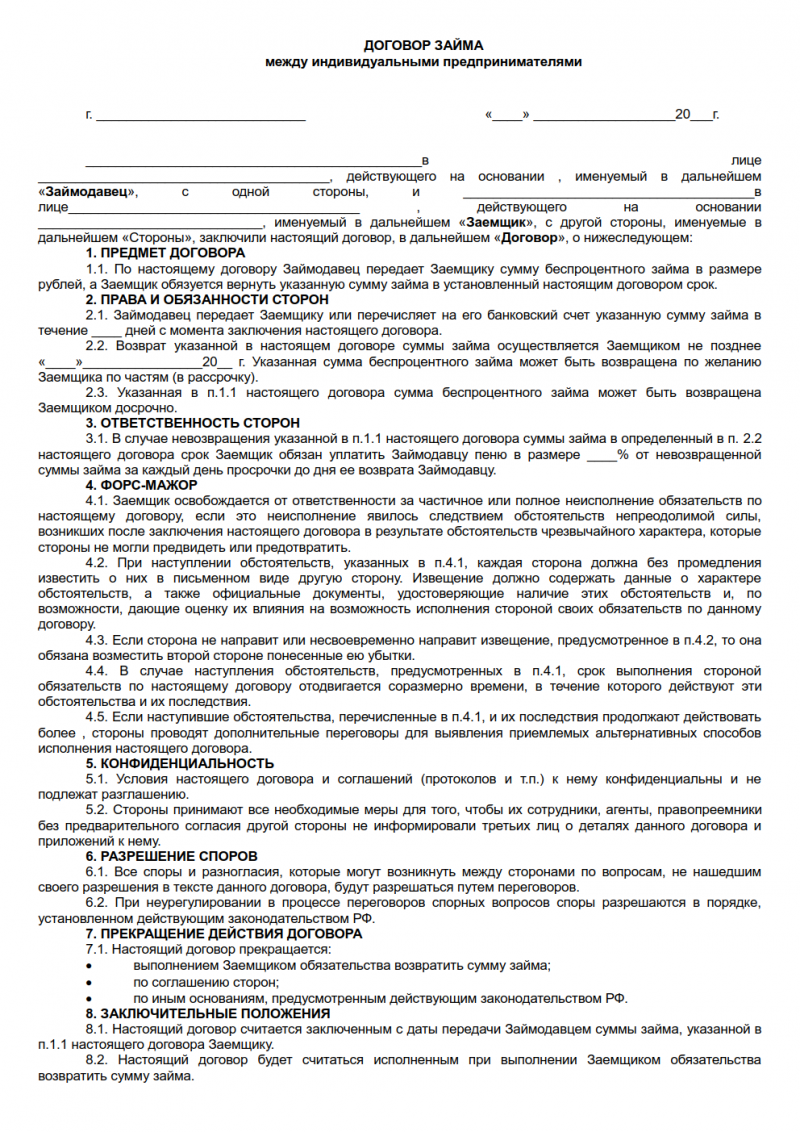

Товарный заем между юридическими лицами

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 .

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через .

Особенности прав и обязанностей ИП и физического лица, заключающих договор

Когда исполнителем является ИП, то он обязан оплачивать все налоги и взносы самостоятельно. А в случае если ИП выступает в роли заказчика, то он сам начисляет налоги на выплаченную им физическому лицу сумму и оплачивает её через свою бухгалтерию. То есть в обоих случаях забота об уплате налогов возлагается на ИП.

Обе стороны, подписывающие договор, действуют согласно записанным в документе пунктам. Есть некоторые обязательства, которые возникают независимо от того, указаны они в договоре или не указаны, прямо предусмотренные гражданским законодательством. Среди таких норм следует отметить:

- Право исполнителя приостановить работы и услуги, если заказчик со своей стороны не выполняет обязательств по договору.

- Обязанность подрядчика оплатить убытки исполнителю, когда такие убытки возникли не по вине как исполнителя, так и заказчика.

При заключении договоров гражданско-правового характера между ИП и физическими лицами необходимо внимательно изучить все требования законодательства по их структуре и содержанию, а также учитывать возникающие юридические особенности прав и обязанностей договаривающихся сторон.

Бухгалтерский учёт и налогообложение

При заключении сделки с юридическим или физическим лицом, зарегистрированным в качестве субъекта предпринимательской деятельности, заказчик не является налоговым агентом и не обязан удерживать налоги и сборы у источника выплаты.

При вступлении в правоотношения с компаниями следует удостовериться в правоспособности фирмы — исполнителя

Перед заключением сделки следует обратить внимание на наличие разрешительных документов у подрядчика, поскольку строительная деятельность может осуществляться при получении специальных разрешений или лицензий

При заключении сделки с ИП важно приложить документы, подтверждающие статус предпринимателя, поскольку факт регистрации субъектом предпринимательской деятельности не лишает его статуса гражданина

Договор подряда с физическим лицом ставит предприятие автоматически в категорию налогового агента, обязанного одновременно с выплатой денежных средств физическому лицу начислить обязательства и произвести оплату в бюджет и внебюджетные фонды.

Статьи 420-422 НК РФ содержат требования начислять взнос в пенсионный фонд РФ и взнос в фонд медицинского страхования и освобождают от начисления взноса в соцстрах по временной нетрудоспособности и взносов на «травматизм». Предприятие обязано удерживать НДФЛ по ставке 13 % с гражданина России, 30 % — с доходов нерезидентов.

Бухгалтерские проводки по учёту операций расчётов с физическими лицами, не являющимися индивидуальными предпринимателями:

- Дт 76 Кт 68 – удержание НДФЛ в размере 13% или 30 % в зависимости от статуса гражданина;

- Дт 20, 23, 26, 08 Кт 69.1 – начисление 22 % взносов в пенсионный фонд;

- Дт 20, 23, 26, 08 Кт 69.2 – начисление 5,1 % взносов в фонд медицинского страхования.

Начисление взносов отражается на тех же счетах, что и приёмка работ – на счетах учёта затрат либо капитальных вложений с дальнейшим вводом объекта в эксплуатацию и начислением амортизации.

При заключении договора подряда с физическим лицом следует руководствоваться нормами Гражданского Кодекса, поскольку трудоустройство или регистрация в качестве ИП не лишают его статуса гражданина и возможности в гражданском статусе заключать сделки и получать дополнительные доходы, не запрещённые ни одним Кодексом страны.

2020 zakon-dostupno.ru

Нюансы оформления

Документ оформляется сразу в двух экземплярах и регистрируется в местных органах власти. Без такой регистрации он не будет иметь юридической силы!

Один экземпляр передаётся работнику, а второй хранится у нанимателя.

Если требуется расторгнуть контракт, в местные органы власти отправляется письменное уведомление.

срочныйзаписей в трудовую книгу

Что касается получения отпускных дней, работник должен получить минимум 28 дней в году оплачиваемого отдыха. В этом случае требования ТК едины для всех и действуют как для распространённого вида трудовых договоров, так и для документов, регулирующих трудовые отношения между двумя гражданами.