Основные средства предприятия: что это такое

Содержание:

Амортизация и переоценка основных средств в бухучете

Основные средства, в отличие от материалов, следует амортизировать. Таким образом происходит перенос стоимости объекта на затраты.

Счет для отражения амортизации в бухучете имеет код 02.

Начислять амортизацию бухгалтер может такими способами:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Самый простой и распространенный способ на практике — линейный. Выбранный способ амортизации нужно обязательно отразить в учетной политике.

Сущность каждого способа амортизации расписана в . Начислять амортизацию в общем случае следует каждый месяц.

Из-за инфляции некоторые основные средства со временем могут обесцениться, то есть их стоимость в учете будет далека от рыночной стоимости схожих основных средств. Чтобы свести к минимуму возникающую разницу, компании вправе проводить переоценку основных средств (п. 15 ПБУ 6/01).

Результаты переоценки отражают в учете на 31 декабря. В результате переоценки меняется и балансовая стоимость имущества, и начисленная амортизация. Стоимость основного средства может не только увеличиться, но и в некоторых случаях, наоборот, понизиться.

Отчетность в налоговую в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Как определить в бухгалтерском учете?

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

- предполагаемое время эксплуатации с ожидаемой отдачей;

- планируемый износ с учетом условий применения объекта, влияющих факторов, интенсивности эксплуатации;

- предусмотренные ограничения для конкретного случая, например, при выборе СПИ для лизингового имущества таким ограничением может выступать срок лизинга.

После анализа указанных факторов в совокупности организация может выбрать необходимый срок использования.

То есть по Классификации с учетом подходящей амортизационной группы.

Однако применение Классификатора не является обязательным для организаций. Можно установить разный СПИ, однако это усложнит процесс амортизации в бухгалтерских и налоговых целях.

Изменение и пересмотр СПИ объекта ОС в процессе эксплуатации

СПИ устанавливается организацией для амортизируемого имущества сразу при поступлении. Если объект был в эксплуатации, то время службы отражается в акте приема-передачи, на основании которого актив принимается к учету. Указанное время отнимается от полезного срока.

Изменение срока службы в процессе эксплуатации основного средства возможно в случае капитальных вложений в объект с целью улучшения его показателей, характеристик, возможностей.

Такое возможно только при модернизации, реконструкции, дооборудования. При этом капвложения относятся на увеличение первоначальной стоимости ОС, а срок службы может быть пересмотрен на усмотрение владельца.

Право пересмотра и изменения срока полезного использования закреплено как в ПБУ 6/01, так и в НК РФ.

На сколько будет увеличен период службы, решает организация, исходя из ряда факторов.

С точки зрения бухучета пересмотр СПИ в сторону увеличения возможен, если:

- улучшились производственные возможности основного средства;

- скорректирован режим эксплуатации;

- изменены характеристики и параметры объекта в сторону улучшения.

Для налогового учета в соответствии с абз.2 п.2 ст.258 НК РФ изменение и пересмотр срока возможен, но только в пределах того диапазона, который установлен для амортизационной группы объекта.

Организация не обязана увеличивать СПИ, это ее право, а не обязанность.

На практике обычно полезный срок увеличивают на то количество месяцев или лет, которые нужны для списания капитальных вложений через амортизационные отчисления.

На основании документов поставщика по таким объектам основных средств можно установленный срок уменьшить на длительность эксплуатации.

Сделать это можно как в бухгалтерских, так и налоговых целях.

Если документов, подтверждающих срок службы нет, или актив принят от физического лица, то уменьшение не допускается.

Методы амортизации в налоговом учете

Их всего два: линейный и нелинейный. Независимо от метода амортизации организации вправе применять амортизационную премию и специальные коэффициенты. Амортизационная премия уменьшает первоначальную стоимость ОС в момент, когда оно принимается на учет. После уменьшения первоначальной стоимости рассчитывается ежемесячная сумма амортизации. Она может быть увеличена (уменьшена), если организация применяет коэффициенты. Но поскольку не все это делают, мы не указываем их в формулах.

МЕТОД 1. Линейный метод

При нем сумма ежемесячной амортизации определяется по каждому объекту амортизируемого имущества так же, как и в бухгалтерском учете, по формуле:

Только этот метод позволяет избежать различий между налоговой и бухгалтерской амортизацией, и то лишь в случае, если не применять амортизационную премию и установить одинаковый СПИ.

МЕТОД 2. Нелинейный метод

Амортизация начисляется не по отдельному объекту ОС, а по всей амортизационной группе (подгруппе). Имущество распределяется по амортизационным группам (подгруппам)пп. 1, 13 ст. 258 НК РФ в соответствии со сроками полезного использования, определяемыми на дату ввода в эксплуатацию, с учетом Классификации основных средствПостановление Правительства от 01.01.2002 № 1. При этом применяется формула:

Амортизационные группы перечислены в п. 3 ст. 258 НК РФ, а норма амортизации для каждой группы установлена в п. 5 ст. 259.2 НК РФ. Суммарный баланс рассчитывается на 1-е число года, с начала которого применяется нелинейный метод, как суммарная остаточная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе)п. 2 ст. 259.2, п. 1 ст. 322 НК РФ. Ежемесячно суммарный баланс амортизационной группы уменьшается на сумму начисленной за месяц амортизациип. 4 ст. 259.2 НК РФ.

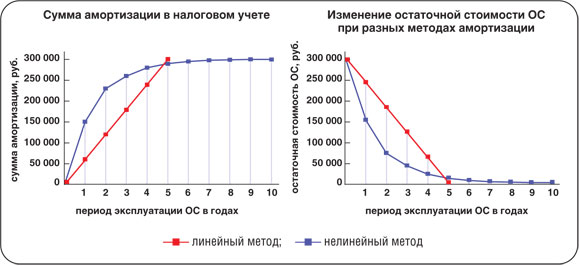

Сравниваем методы в налоговом учете

Также на графиках рассмотрим начисление амортизации при применении линейного и нелинейного методов. Исходные данные: приобретено основное средство с первоначальной стоимостью 300 000 руб. Оно отнесено к третьей амортизационной группе со сроком полезного использования 5 лет. Других ОС в рассматриваемой амортизационной группе нет.

Из примера видно, что нелинейный метод более выгоден для снижения налоговой нагрузки в первые годы эксплуатации основного средства, поскольку списывается основная сумма затрат на его приобретение. В последующие годы сумма амортизации снижается.

Когда остаточная стоимость объекта, входящего в амортизационную группу, снизится до незначительных размеров, сумма амортизации становится минимальной и начислять амортизацию приходится за пределами срока полезного использования объекта, в том числе в случае его выбытия.

***

Сблизить бухгалтерский и налоговый учет можно, если первоначальная стоимость ОС в бухучете и налоговом учете одинаковая. Для этого надо:

- применять линейный способ (метод) начисления амортизации;

- не применять в налоговом учете амортизационную премиюп. 9 ст. 258 НК РФ и повышающие (понижающие) коэффициенты к норме амортизациист. 259.3 НК РФ;

- установить в бухгалтерском и налоговом учете одинаковые СПИ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

Авторизоваться

-

я не подписчик, но хочу им стать

Подписаться

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

2019 г.

- Собирать документы для регистрации собственности стало проще, № 9

- Учитываем затраты на модернизацию ОС, № 5

- Инвестиционный вычет можно применить не ко всем ОС, № 21

- Улучшения отделимые и неотделимые: в чем различие, № 2

-

После нуля: учет полностью самортизированных ОС, № 18

Принимаем к учету «нулевые» ОС, № 18

- Компания купила квартиру: как организовать учет, № 17

- Переход с «доходной» УСН на ОСН: что делать с ОС, № 15

- Самовольно прекратить начислять амортизацию нельзя, № 13

2018 г.

- Налоговые проблемы заказчика при спорах с подрядчиком, № 3

- Отказ от инвестиционного вычета не вернет право на амортизацию, № 11

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1 НК РФ, письмо Минфина РФ от 27.11.2007 ).

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Эксперт сервиса Норматив

Рогачева Е.А.

Способы амортизации в бухгалтерском учете

СПОСОБ 1. Линейный способ

При его применении сумма ежемесячной амортизации будет рассчитываться по формуле:

В этом случае затраты на приобретение ОС списываются равномерно в течение всего срока полезного использования объекта. То есть на протяжении всего периода эксплуатации ОС ежемесячная сумма амортизации будет одинаковой.

СПОСОБ 2. Способ уменьшаемого остатка

Годовая сумма амортизации на протяжении срока эксплуатации каждый год будет меняться, но внутри года ежемесячная сумма амортизации будет одинаковой. Формула расчета такая:

Размер повышающего коэффициента организация устанавливает в учетной политикеп. 19 ПБУ 6/01.

При применении этого способа в учетной политике следует предусмотреть порядок начисления амортизации в последний год срока полезного использования ОС:

- <или>в последний год срока полезного использования ОС списать остаточную стоимость равными долями;

- <или>рассчитать ежемесячный платеж в обычном порядке, а оставшуюся сумму остаточной стоимости списать в последнем месяце срока полезного использования ОС.

При применении этого способа, в отличие от линейного, затраты на приобретение ОС учитываются в себестоимости продукции (работ, услуг) неравномерно. В первые годы эксплуатации ОС, пока его остаточная стоимость высокая, сумма начисленной амортизации больше, чем при линейном способе. Но по мере уменьшения остаточной стоимости ОС сумма годовой амортизации снижается. Однако остаточная стоимость из-за значительного снижения в начале использования ОС всегда будет меньше при этом способе, чем при линейном.

СПОСОБ 3. Способ списания стоимости по сумме чисел лет срока полезного использования

При этом способе, как и при способе уменьшаемого остатка, суммы ежегодной амортизации будут различными. Формула расчета:

Последствия начисления амортизации этим способом очень похожи на те, которые возникают при способе уменьшаемого остатка. В первые годы эксплуатации ОС списывается значительная доля затрат на его приобретение и очень быстро снижается остаточная стоимость. Кстати, в проекте нового ПБУ «Учет основных средств» этого способа амортизации нет. Но пока его еще можно применять.

СПОСОБ 4. Способ списания стоимости пропорционально объему продукции (работ)

Формула для расчета ежемесячных амортизационных отчислений будет такой:

Применять этот способ можно только к ОС, на которых производится продукция (с помощью которых выполняются работы).

При этом сумма амортизации и размер остаточной стоимости зависят от интенсивности использования ОС при изготовлении продукции (выполнении работ). Очевидно, если выпуск продукции ограничен по каким-то причинам (например, нет спроса), сумма амортизации будет меньше. Если объем выпускаемой продукции будет расти, то будут расти и расходы. Поскольку доходы зависят от выпуска продукции, то такой способ амортизации лучше, чем другие, соотносит расходы с полученными доходами. То есть уменьшаются шансы получить бухгалтерский убыток.

Единственная сложность этого способа — достоверно определить предполагаемый объем выпуска продукции (выполнения работ) на конкретном оборудовании. По-хорошему, конечно, это должен делать не бухгалтер, а соответствующие технические службы. Поскольку любой срок полезного использования, в том числе выраженный в предполагаемом объеме продукции, является оценочным значением, его надо регулярно пересматривать и в случае необходимости корректироватьп. 3 ПБУ 21/2008.

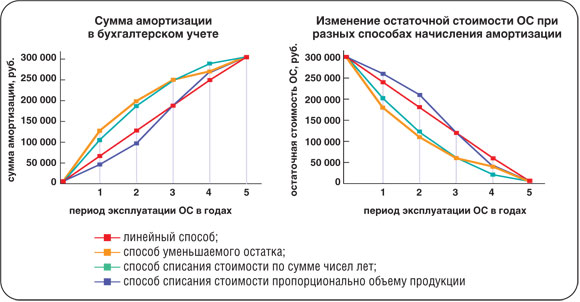

Сравниваем способы в бухучете

Для наглядности рассмотрим на графиках динамику изменения суммы амортизации и остаточной стоимости при применении в бухгалтерском учете разных способов.

Исходные данные: приобретено и введено в эксплуатацию производственное оборудование стоимостью 300 000 руб. Установлен срок полезного использования — 5 лет. Для способа уменьшаемого остатка принят коэффициент 2. Для способа списания стоимости пропорционально объему продукции предположим, что годовые объемы производства продукции будут 2000, 4000, 5600, 5600, 2800 единиц. Предполагаемый объем продукции за весь срок полезного использования — 20 000 единиц.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым ( НК РФ), стоимость НМА можно включить в состав материальных расходов ( НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам ( ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам ( НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности ( НК РФ, письма Минфина РФ от 18.03.2014 и от 18.03.2013 ). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( ). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса () и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете ( ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Важно! Использование пиратских программ наказуемо ( ГК РФ, УК РФ)

Что такое основные фонды на предприятии?

Часть производственных фондов, которая непосредственно участвует в процессе производства достаточно длительное время, но при этом не теряя свою первоначальную стоимость резко, а постепенно расходуется с выпуском продукции, называется основными фондами (ОФ).

Основные фонды относятся к разряду национального богатства. Они создаются для выпуска продукции и входят в конечную стоимость продукции в виде амортизационного отчисления, но свою форму при этом не меняют. Они являются частью производственных активов любого предприятия. Объекты, которые служат и активно используются в компании на протяжении больше чем 1 год и имеют определенный эквивалент стоимости относят к ОФ.

Основные признаки, которые помогают определить ОФ:

- Вещественное наличие в трудовом и производственном процессе.

- Стоимость фондов отражена в цене на производимый товар.

- Нет потери натуральной формы в процессе эксплуатации длительный промежуток времени.

- Восстанавливаются за счет амортизации.

Классификация основных фондов согласно законодательства Российской Федерации имеет деление на материальные и нематериальные. К материальным принято относить:

- Здания. Сюда относят все здания, которые участвуют прямо или косвенно в процессе производства, а к стоимости еще включают цену за использование систем водопровода вентиляции и т.д.

- Сооружения. Подразумевают использование инженерно-технических строений, дорог, мостов, эстакад.

- Машины и оборудование. Включены абсолютно все устройства и агрегаты, которые принимают участие в производстве, в том числе присутствующая ЭВМ.

- Транспортные средства. Наличие автомобильного, железнодорожного, водного или иного передвижного типа машин, которые задействованы компанией.

- Инструмент и инвентарь.

- Насаждения многолетнего типа.

- Прочие.

К нематериальным основным фондам относят:

- Издержки на разведку залежей полезных ископаемых, если такие работы необходимы.

- Информационное обеспечение.

- Научные технологии и их разработка.

- Иные интеллектуальные формы собственности.

В зависимости от развития экономики государства список и классификация основных фондов может иметь различный вид.

Выводы

Для приобретаемой компьютерной техники можно установить срок полезного использования, если она принимается к учету в качестве основного средства.

Для налогового учета необходимо выполнение условия по минимальной стоимости – от 100 тыс. руб. При этом для компьютеров, ноутбуков и прочей техники устанавливается 2 амортизационная группу по Классификатору и СПИ от 2 до 3 лет включительно.

Для бухгалтерского учета срок может быть определен той же продолжительности, что и в налоговых целях. Кроме того, не запрещено установить иной СПИ в соответствии с критериями, прописанными в п.4 ПБУ 6/01.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! |

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |