Как пробивать чек коррекции в зависимости от версии ффд? в москве

Содержание:

- Как в онлайн кассе пробивать авансовый платеж?

- Нужно ли пробивать чек коррекции, если в кассе недостача

- Как оформить чек коррекции

- Условия освобождения от штрафа

- Использование чека коррекции: законодательная база

- Как распечатать чек коррекции на Атол через драйвер?

- Что называют чеком коррекции

- Чек коррекции

- Ошибочное неприменение ККТ и штрафы

- Способ исправления ошибки

- Как оформить чек коррекции по онлайн-кассе

- Коррекционный чек при разных ФФД

- Корректировка ошибки ввода данных по онлайн-кассе

- Реквизиты чека коррекции, сделанного на ККМ Атолл

Как в онлайн кассе пробивать авансовый платеж?

Авансовый платеж в онлайн-кассе пробивается выбором признака расчета «Аванс». При получении аванса, если неизвестны точный список товаров, их цена, количество, можно не указывать эти данные в чеке на аванс. При окончательном расчете за товар (с учетом ранее полученного аванса) указываются все его реквизиты согласно ФЗ №54, ст. 4.7. Сумма оплаты при окончательном расчете фиксируется в фактически полученном размере, без аванса. При этом не играет роли, был ли получен окончательный расчет наличными или картой.

Если при получении аванса уже указывались товары по списку, их количество, цена, стоимость, то вторично эти данные при конечном расчете пробивать не нужно. Напротив, если в чеке на аванс данные не были пробиты, их нужно указать в чеке на окончательный расчет (по тексту письма Минфина №03-01-15/26352 от 28-04-17 г.).

Нужно ли пробивать чек коррекции, если в кассе недостача

Чек коррекции нужен исключительно в тех случаях, если в кассе найдены лишние деньги. Лишние деньги свидетельствуют о том, что кассир не воспользовался ККТ в обязательном порядке, а значит, было нарушение.

Недостача – это тоже неприятно, однако в таком случае принцип действий должен быть другой. Ведь кассой в таком случае воспользовались, только неверно – продавец мог случайно указать более низкую цену, или ошибиться, выдавая два одинаковых чека вместо одного.

В таком случае делается «возврат прихода» с указанием недостающей суммы, кассир пишет записку в свободной форме о причинах произошедшего. Докладывать в налоговую службу об этом не нужно, никакие штрафы за недостачу не предусмотрены.

Таким образом, использование ККТ, которые регулярно отправляют данные о выручке в налоговую службу, требует от кассира дополнительной ответственности и внимательности. В том случае, если ошибки в чеке онлайн-кассы не удалось избежать, не обойтись без её исправления, главное помнить о простых правилах:

- В том случае, если в конце смены в кассе обнаружился излишек денег, нужно оформить корректировочный чек, составить акт, написать объяснительную записку и отправить документы в налоговые органы.

- На недостачу корректирующий документ пробивать не нужно

- Если ошибка была замечена при покупателе, можно просто аннулировать покупку.

В новых правилах нет ничего сложного, нужно просто чётко запомнить, как правильно пробить чек коррекции в онлайн кассе. И в дальнейшем, это перестанет быть проблемой.

Как оформить чек коррекции

Лишние деньги в ККТ – не самая приятная ситуация, ведь это означает, что была допущена ошибка. Каждая покупка должна пробиваться по кассе и отправляться в налоговую службу, иначе получается расхождение между суммой, которая получилась между ожидаемой и реальной суммой денег. Ничего страшного в этом нет, ошибиться может каждый, а иногда причины нарушения вообще происходят случайно. Однако исправить ошибку всё равно придётся, для этого нужно просто понимать, как правильно оформить чек коррекции по онлайн кассе.

- Первым делом оформляется чек коррекции. Там указывается сумма лишних денег, которые были найдены в кассе и дата ошибки. Наименование и количество товаров указывать не обязательно.

- Составляется акт о том, что в ККТ были обнаружены лишние деньги.

- Кассир должен написать объяснительную, по какой причине возник излишек денежных средств. Там нужно подробно описать обстоятельства инцидента, на какую сумму зафиксирован излишек, и по чьей вине произошла ошибка.

После этого со всех документов снимаются копии, которые нужно передать в ФНС.

Не стоит затягивать с этим, ведь если налоговая служба самостоятельно найдёт это нарушение, магазину придётся выписать штраф. Лучше отправить отчёт с документами об ошибке самостоятельно – это займёт совсем немного времени, зато неприятных расходов можно будет избежать.

Оригиналы документов остаются в магазине у кассира на случай, если ФНС захочет уточнить детали.

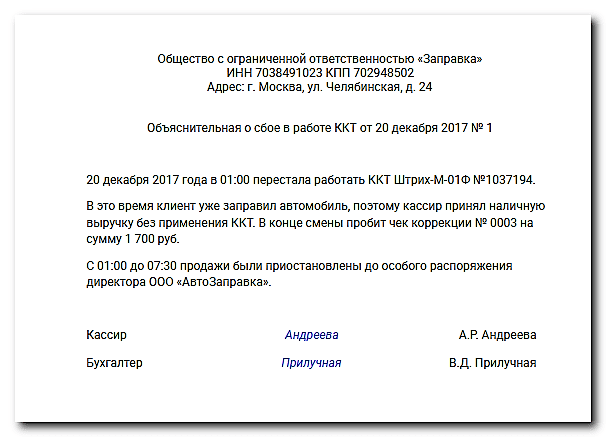

В такой ситуации так же возникает вопрос, что делать, если кассы прекратили работу по независящим от магазина причинам? Иногда случается отключение света, касса не работает, и значит, данные не дойдут к налоговым службам.

По правилам, в таких случаях стоит приостановить продажу товаров, хотя здесь всё зависит от ситуации. Если ККТ перестали работать в жару, когда в магазине много людей, которые хотят купить воду или другие жизненно необходимые товары, можно продолжить обслуживание. В случае такого примера налоговая служба может принять подобное объяснение и не выписывать штраф за такое нарушение.

Условия освобождения от штрафа

На законных основаниях уйти от штрафа по частям 2, 4 и 6 с. 14.5 КоАП РФ можно, если добровольно заявить в ИФНС в письменной форме о допущенных нарушениях, если соблюдены вместе следующие условия:

- На момент обращения с заявлением налоговый орган не располагает соответствующими сведениями и документами о совершенном административном правонарушении.

- Представленные сведения и документы достаточны для установления события административного правонарушения.

Поэтому при формировании чека коррекции по кассе для освобождения от административной ответственности нужно обеспечить достаточность сведений в нём. Но как сформировать чек коррекции в этом случае?

Он должен позволять точно идентифицировать конкретный расчет, в отношении которого применена корректировка. Например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в т. ч. с применением иной единицы ККТ).

Указанный фискальный признак документа и иные реквизиты приводят в кассовом чеке коррекции согласно Методическим указаниям по формированию фискальных документов при проведении отдельных видов расчетов. Их можно найти на сайте https://kkt-online.nalog.ru.

Если коррекция чека в онлайн-кассе нужна по причине расчета без применения ККТ, такой фискальный документ должен содержать (помимо обязательных реквизитов самого кассового чека коррекции) реквизиты, соответствующие расчету, который имел место без проведения по кассе. То есть, это дата, наименование товара (работы, услуги), адрес расчета и другие реквизиты согласно приказу ФНС от 09.04.2018 № ММВ-7-20/207.

Вышеуказанные правила применения кассового чека коррекции работают только при использовании форматов фискальных документов версии 1.1.

Также см. «Начали действовать обновленные форматы фискальных документов по кассе».

Использование чека коррекции: законодательная база

Федеральный закон №54 от 22.05.2003 г. гласит: предприниматели и организации, нарушившие законодательство в сфере применения контрольно-кассовой техники, обязаны пробить чек коррекции. Под действие закона подпадают любые случаи нарушений: работа без кассового аппарата вовсе, неверно пробитый чек и пр.

Статья 14.5 Кодекса об административных правонарушениях дополняет: лицо, заявившее в налоговый орган о том, что оно обнаружило нарушения в своей работе, может избежать административной ответственности за эти нарушения. Штраф будет отменен при соблюдении следующих условий:

- Юрлицо должно самостоятельно обнаружить свое правонарушение и заявить о нем в налоговую инспекцию, которая, в свою очередь, не должна знать об этом нарушении до самого момента получения заявления. То есть если налоговая обнаружит ошибки раньше самого предпринимателя, избежать штрафа не удастся.

- Юрлицо должно самостоятельно исправить свои нарушения, пробив чек коррекции. Соответственно, без такого чека избежать наказания также не получится.

- Юрлицо должно подать в налоговую инспекцию подробные, исчерпывающие пояснения о факте правонарушения. Это необходимо для того, чтобы налоговики могли достоверно установить обстоятельства и причины нарушения.

Если предприниматель выполнит каждый из этих пунктов, административная ответственность с него будет снята.

Обратите внимание

Штрафы за нарушения в работе контрольно-кассовой техники довольно внушительные:

- для индивидуальных предпринимателей – от 10 тысяч рублей;

- для юридических лиц – от 30 тысяч рублей.

Срок исковой давности по таким делам составляет целый год. То есть в течение года налоговая инспекция может прийти на предприятие, проверить его на наличие ошибок в чеках и оштрафовать в случае их обнаружения.

Как распечатать чек коррекции на Атол через драйвер?

При желании можно оформить чек коррекции на самой ККМ Атол. Но также это можно сделать через драйвер, так как это удобно. Существует два варианта драйверов, которыми может воспользоваться каждый кассир, подобрав для себя тот вариант, который посчитает для себя наиболее приемлемым. Рассмотрим поэтапно, как можно сделать чек коррекции через них.

Драйвер 10.1.0

Для начала нужно скачать ПО, произвести установку на компьютер. После сохранения программу можно найти в меню «Пуск». Для этого достаточно зайти туда, нажать на вкладку «Все программы». Там вы увидите «Атол». Далее нажимаете на «Драйвер ККТ v.10», после — «Тест драйвера ККТ».

Чек коррекции с применением драйвера 10.1.0 пробивается так:

- подключаем к компьютеру кассовый аппарат в тот момент, пока еще открыта смена;

- ставим отметку на «Включено» после того, как перед вами откроется новое окно;

- слева нужно нажать на кнопку «Чек»;

- выберите «Чек коррекции расхода/прихода» в зависимости от того, что вам нужно;

- кликните на «Основание коррекции»;

- выйдет новое окно, в котором пропишите тип коррекции, не забудьте указать дату, а также написать причину, по которой формируется ФД — после всего нажмите «Ок»;

- перейдите во вкладку «Открыть чек» — там пропишите сумму, которую нужно скорректировать, после выберите «Регистрация»;

- закройте чек.

Драйвер 8.16.01

Нужно совершить все те же самые действия по скачиванию и установке, что с драйвером 10.1.0. Программа так же сохраняется в меню «Пуск» и найти ее можно в вкладке «Все программы».

Необходимо выполнить такие несложные действия, чтобы получить коррекционный чек при помощи драйвера 8.16.01:

- для начала не забудьте подключить кассу к ПК;

- поставьте галочку на экране напротив значения — «Устройство включено»;

- укажите режим регистрации, нажмите на «Войти»;

- нажмите на нужный тип документа; это может быть «Коррекция прихода» или же «Коррекция расхода»;

- откройте чек, пропишите сумму, которую нужно изменить;

- выберите «Покупка» или «Продажа» — в зависимости от типа операции, которую вам необходимо совершить;

- нажмите «Закр. без сдачи».

Процедуру можно проводить как после открытия смены, так и до ее закрытия.

Что называют чеком коррекции

Фискальный документ с таким названием необходимо пробивать, если выходит, что при закрытии смены количестве наличных денег в кассе не совпадает с теми цифрами, которые должны были быть, в сторону увеличения. Хотя в таком случае одним чеком коррекции не обойтись. Кассиру придется написать акт и приложить к нему объяснительную. Эта документация понадобится для объяснения специалистам налоговой, почему потребовалось проводить корректировку. Они должны подтвердить случайность образования кассовых излишков. Такая ситуация не предполагает пробивания чека возврата.

В каких случаях можно пробить

Уважительными причинами для пробивания коррекционного документа считаются только две. Это может быть:

- если произошел сбой кассы;

- если ошибся кассир.

Человеческий фактор серьезно влияет на количество ошибок. К наиболее частым случаям, которые приводят к необходимости коррекции, относятся следующие действия кассира:

- Он нечаянно пробивает большую сумму, чем заплатил покупатель. К примеру, была совершена покупка на сумму 90 рублей, а в чеке появился лишний ноль, и то, что это уже не 90, а 900 рублей, стало понятно только в конце смены.

- Покупатель заплатил за товар, а продавец забыл пробить и выдать ему чек.

- Кассир перепутал алгоритмы действий и подменил чек коррекции чеком возврата прихода.

Однако это далеко не единственные причины возможных неполадок в учете. Свою негативную лепту вносят сбои в нормальном функционировании онлайн-ККМ. Кассовые неполадки могут произойти из-за неисправности оборудования, при перепадах напряжения в сети, отключении электроэнергии, других неполадках технического плана. Бывают поломки контрольно-кассовых машин – они перегреваются и выключаются.

Порою происходят массовые сбои в работе оборудования онлайн касс. Показательный декабрьский пример 2017 года: проблемная прошивка спровоцировала выход из строя оборудования формы «ШТРИХ-М». Предпринимателям приходилось брать оплату без пробивания. Все эти суммы затем указывались в коррекционных чеках.

Что указывается в чеке коррекции

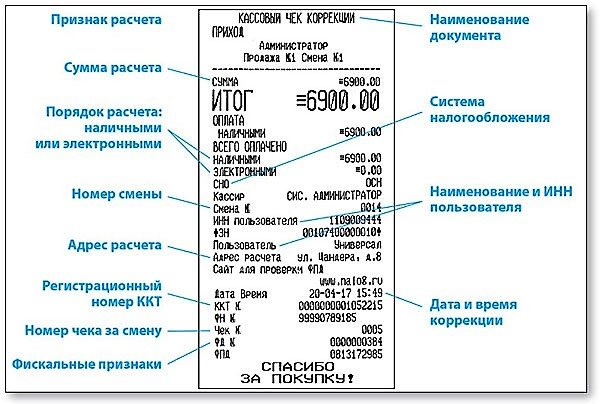

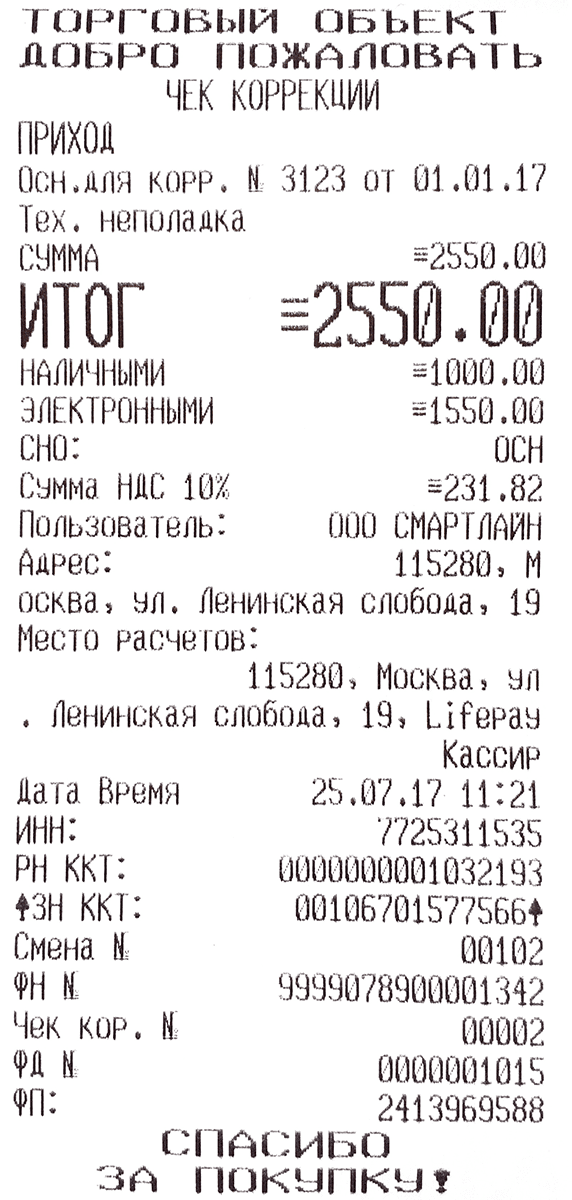

По своим реквизитам корректировочные чеки практически ничем не отличаются от обычных чеков, пробиваемых непосредственно при покупке. В них обязательно указываются:

- ИНН предпринимателя или юридического лица.

- Персональный номер контрольно-кассовой техники.

- Используемая система налогообложения.

- Адрес, где происходил расчет.

- Фискальный признак.

Однако это не полная идентичность, определенная разница все-таки есть. Чек коррекции не содержит указания на номенклатуру товара, его объем, цену. Этого не нужно делать, потому что покупателям их не предоставляют. Они требуются только для того, чтобы ОФД и ФНС могли проводить свои проверки. Отсутствует и QR-код, ведь в этом случае клиентам нет необходимости проверять, является ли документ подлинным.

Оформить чек коррекции по онлайн кассе необходимо не только для внутреннего использования, но и для мероприятий проверяющих и контролирующих структур. Поэтому достаточно указать в нем одну общую сумму корректировки. Разбивать по различным категориям товаров не требуется.

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

Реквизиты чеков коррекции установлены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Сформировать чек коррекции можно в любое время. Но в целях освобождения от ответственности чек нужно успеть сформировать до того момента, когда налоговики узнали о нарушении. Чек разрешено формировать на любой ККТ, а не только на той, которая не была применена в момент расчета.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

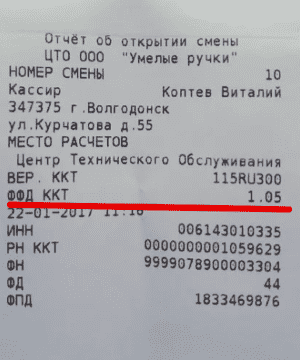

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Способ исправления ошибки

Например, в магазин пришел покупатель и расплатился за товар наличными средствами, но кассир пробил чек, указав форму расчета — оплата банковской картой. В этой ситуации чек коррекции использовать не нужно. Следует сформировать новый кассовый чек на возврат полной стоимости товара. Так проходит отмена проведенной операции. Затем осуществляют операцию аналогичную с первоначальным приходом, только в этот раз указывают верную форму расчета. Пробитые чеки отдают покупателю.

Чек коррекции предусматривает расчетные признаки только двух видов: «приходный» и «расходный». Возвратные признаки по приходу и расходу оформляются только возвратным чеком.

Если работник провел операцию, но вместо цены 100 рублей, ошибочно указал 250 рублей, то в таком случае пробивается возвратный чек с неверно указанной ценой, а затем проводят новую оплату на правильные 100 рублей. Данное действие следует проводить только, если ошибка была обнаружена сразу после реализации прихода. Если неточность выявилась в конце рабочей смены, то следует оформлять чек коррекции. На приходный признак написать объяснительную с пояснением причины возникновения излишка.

Потребность в исправлении ошибки может возникнуть не только в день покупки, но и через несколько дней после неё. В тот момент, когда покупатель вернется с ошибочным приходным чеком, то пользователь сразу после того, как приступил к своим рабочим обязанностям, сможет пробить чек за любую дату, даже если неправильная цена была введена два месяца назад. Кассир оформляет чек коррекции на возврат прихода, и какая дата была с ошибочной оплатой для налогового органа, не имеет существенного значения.

Касса онлайн режима отличается от других обычных ККМ тем, что все доходы, которые поступают в коммерческую организацию путем реализации товара, мгновенно отображаются в контролирующем налоговом органе. Поэтому удалить или исправить прошлые документы по оплатам нельзя, только выполнять возвраты и пробивать на него чек. О том, как пробить чек коррекции на кассе онлайн должен быть осведомлен каждый сотрудник, который является ответственным за денежные средства.

Как оформить чек коррекции по онлайн-кассе

Проверяющие органы обращают особое внимание на чеки коррекции. Для того, чтобы вопросов к владельцу бизнеса не возникало, он должен заблаговременно позаботиться о передаче данных о коррекции по кассе в налоговую

Причем к этому моменту на предприятии будут собраны все необходимые документы. Пакет должен включать в себя:

- Акт обнаружения, который составляется по факту обнаружения излишков;

- Пояснительную записку, в которой сотрудник, проводящий корректировку, отражает следующие данные:

- номер записки;

- дата и время создания;

- дата и время возникновения излишков;

- описание инцидента.

- Чек коррекции, который должен содержать:

- сумму корректировки;

- признак расчета;

- тип коррекции;

- основание.

- Итоговым действием будет оповещение о произошедшем налоговой. Причем наносить личный визит в инспекцию не обязательно, достаточно передать данные через личный кабинет на сайте ФНС.

Оригиналы всех документов должны храниться у предпринимателя.

Важно знать! Даже если предприниматель не позаботился о своевременной передаче информации в налоговую, и организации был выставлен штраф, корректировка всё равно является обязательной. В законодательстве нет строгих ограничений по времени проведения корректировок

Главным правилом здесь будет проведение корректировки после открытия и до закрытия смены. Однако не обязательно смена должна быть той, в которой появились излишки в кассе

В законодательстве нет строгих ограничений по времени проведения корректировок. Главным правилом здесь будет проведение корректировки после открытия и до закрытия смены. Однако не обязательно смена должна быть той, в которой появились излишки в кассе.

Также стоит знать, что корректировка должна проводиться на той кассе, на которой изначально продажа была проведена не корректно.

Коррекционный чек при разных ФФД

Фискальные документы, созданные по разным форматам, отличаются числом реквизитов. Так, чек коррекции, составленный в формате 1.1, будет иметь свыше 20 реквизитов (в отличие от текущей версии коррекционного чека, в которой установлено минимальное число реквизитов). Все реквизиты чека коррекции закреплены приказом ФНС России от 21.03.17 № ММВ-7-20/229@ (в ред. приказа от 09.04.18 № ММВ-7-20/207@).

В зависимости от того, какой ФФД применяется на кассе, пользователь должен решить, составлять ли ему чек коррекции для исправления той или иной ситуации. Для наглядности мы показали это в таблице.

Формат фискальных данных

Для чего создается чек коррекции

Действует до 1 января 2019 года (приказ ФНС России от 21.03.17 № ММВ-7-20/229@)

Коррекционный чек нужен для того, чтобы оформить расчет, который произошел без применения кассы

Действует. Срок окончания действия неизвестен

Предположительно начнет действовать с 2019 года

Коррекционный чек нужен для того, чтобы оформить расчет, который произошел без применения кассы, а также для того, чтобы исправить ошибки, допущенные кассиром при формировании кассового чека

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Реквизиты чека коррекции, сделанного на ККМ Атолл

Очень важно, чтобы чек коррекции полностью подходит под требования ФЗ-54 — тогда он будет считаться действительным. Также он должен вмещать основные данные:

- название документа;

- дата создания, точное время;

- порядковый номер;

- ИНН;

- признак расчета;

- дополнительные реквизиты;

Что касается других реквизитов, то о них можно прочесть в Приложении № 1 к приказу ФНС России от 21 марта 2017 г. В них входит ИНН кассира, также вид коррекции. В некоторых случаях нужно будет указать, на каком основании была проведена коррекционная процедура.

Если сравнивать обычный ФД, выпускаемый во время осуществления продажи, и коррекционный ордер, то в последний, как правило, не вносят никакой информации касательно товара. Там не указана цена, не прописано наименование продукции и ее количество, так как для коррекционного чека это не обязательно.

Техническое сопровождение вашего оборудования 24/7. Оставьте заявку, и наши специалисты свяжутся с вами!