Для чего необходима бухгалтерская справка

Содержание:

- Типовые проводки в бухучете

- Бухгалтерская справка-расчет: образец заполнения

- Последовательность исправлений бухгалтерской справкой

- Ответ

- Нюансы основного содержания справки

- Образец бухгалтерской справки

- Как составить бухсправку об исправлении ошибки

- Условия для составления примера бухгалтерской справки

- Бухгалтерская справка в 1С

- Как составить бухгалтерскую справку о списании дебиторской задолженности

Типовые проводки в бухучете

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2018)?».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Разработанной и утвержденной формы бухгалтерской справки нет. Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

Некоторые виды справок необходимо зарегистрировать во внутренних регистрах организации (например, справку для отражения суммы НДС нужно отразить в книге покупок или книге продаж).

название компании;

дата составления;

Пример 1

Пример 2

Пример 3

название компании;

дата составления;

название компании;

дата составления;

Пример 1

Пример 2

Пример 3

Пример 1

Пример 2

Пример 3

название компании;

дата составления;

Бухгалтерская справка-расчет: образец заполнения

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

исправление неточности, допущенной в бухгалтерском или налоговом учете;

пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

Если сомневаетесь, как правильно составить образец бухгалтерской справки, руководствуйтесь статьей 9 Закона Справка о подтверждении исправлений

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки: Дт 44 Кт 02 – 12 600. Образец бухгалтерской справки об исправлении ошибки выглядит так:

Обратите внимание: обязательно нужно указать:

- причину возникновения ошибки;

- все варианты суммы, которая влияет на бухучет;

- дату внесения исправлений.

В конце Н.В. Соловьева как составитель справки ставит свою подпись. К ней примыкает автограф главного бухгалтера. После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.

Также см. «Двойная запись в бухучете: значение и примеры».

Последовательность исправлений бухгалтерской справкой

В каком порядке можно исправить допущенные ошибочные данные, нам поможет Положение по бухучету (ПБУ 22/2010). Сведения по ошибочным недочетам делятся на существенные и несущественные.

Существенные ошибки характерны, если они за один отчетный период могут принести отрицательные показатели коммерческой деятельности. Компания принимает такой вывод по собственной инициативе, исходя из образовавшихся ошибочных операций.

Ошибки существенного характера возможно исправить в таком порядке:

- При обнаружении ошибочных расчетов до конца отчетного годового периода, то исправить в бухучете можно в месяце, когда была определена неточность;

- При обнаружении ошибочных расчетов после окончания годового отчетного периода, но отчет еще не утвердили, то исправления возможны в декабре-месяце отчетного года;

- При обнаружении неточностей в бухучете после утверждения и подписания отчетности за год, но до ее предоставлении собственнику-акционеру или другим уполномоченным лицам компании, исправление возможно в декабре отчетного периода.

Ошибка существенного характера, обнаруженная в текущей годовой отчетности после утверждения и подписания собственником внести исправления можно бухзаписями в том отчетном периоде, когда ее обнаружили. И бухгалтерские проводки будут связаны со счетом учета 84 нераспределенной прибыли (непокрытый убыток).

При исправлении несущественных ошибок необходимо придерживаться следующего порядка:

- Если ошибочные данные обнаружены до конца отчетного года, то бухпроводками исправляют эти недочеты в том месяце, в котором они были допущены;

- При обнаружении ошибочных данных после окончания отчетного периода, но отчет еще не утвердило руководство, то можно внести исправления записями в бухучет в декабре отчетного года.

Важно знать, что исправление ошибки несущественного характера бухзаписями, приведшая к прибыльному доходу или убытку компании, относят в состав прочих доходов и расходов того отчетного периода, когда был выявлен недочет

Ответ

Общество с ограниченной ответственностью «Альфа»

БУХГАЛТЕРСКАЯ СПРАВКАпо расчету процентов по предоставленным займам за месяц: сентябрь___ 20_15_ г.

Исполнитель: бухгалтер __________________/ ________________________

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по , действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Размер процентов в натуральной форме, как правило, рассчитывать не нужно – он устанавливается сторонами сделки в договоре (например, 50 листов железа по рыночной стоимости ежемесячно).

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден Положения ЦБ РФ от 4 августа 2003 г. № 236‑П.

2.В каких случаях нужно составлять бухгалтерскую справку

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них ();

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту или счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

При выдаче займа в иностранной валюте возникает необходимость . При кассовом методе такая ситуация невозможна.

Чем заем отличается от кредита и как вести учет кредитов и займов в бухгалтерском учете – это в первую очередь зависит от того, кто задает эти вопросы – кредитор или заемщик. Именно это условие определяет, какие счета будут применяться. О том, как отражаются указанные операции в бухгалтерском учете каждой из сторон сделки и чем отличается заем от кредита, пойдет речь в нашем материале.

Вопрос: Бухгалтерская справка – это обязательный документ?

Ответ: Нет, бухсправка не является обязательным документом. Она служит для того, чтобы в нести необходимые исправления. При желании, компании не обязаны их использовать и могут разработать собственную форму первичного документа для этих же целей. Главное, чтобы бланк такого документа содержал все необходимые реквизиты и был закреплен в учетной политике компании.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: 7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: 7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они, так же как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе 1С при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа 1С), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте.

Образец бухгалтерской справки

ООО «Сокол»

15 февраля 2017 г.

Бухгалтерская справка

Сотруднику Сергееву Р.Н. в январе была начислена ошибочно заработная плата на сумму 1250 руб. В феврале при выплате заработной платы была обнаружена эта ошибка.

Ошибка исправлена в феврале следующими проводками:

- Дт20 Кт70 – 1250 руб. излишне уплаченная сумма;

- Д70 Кт68 – 163 руб. сторнирование удержанного НДФЛ;

- Дт50 Кт70 – 1087 руб. возврат в кассу предприятия.

Главный бухгалтер Гладкова М.А.

Недочеты, совершенные в процессе бухучета приводят и к ошибочным расчетам в налоговой отчетности.

Нужно учесть, что исправления в бухгалтерских и налоговых регистрах отличаются друг от друга тем, что в налоговой отчетности исправления допускаются с помощью корректировочных деклараций за тот период времени, в котором были произведены ошибочные расчеты.

Бухгалтерская справка считается необязательным регистром, но ее функция заключена в исправлении допущенных ошибочных расчетов, неточностей. Она составляется сотрудниками бухгалтерии и подписывается должностными лицами. Чем точнее вы опишите проблему в бухсправке, тем проще будет доказать свою правоту перед налоговыми органами.

ИФНС России допускает исправление ошибочных данных, зафиксированные в бухгалтерских справках с документами, подтверждающие ошибочные сведения.

Как составить бухсправку об исправлении ошибки

Что понимается под ошибкой?

При исправлении ошибки составляется бухгалтерская справка-расчет (далее – справка) в произвольной форме с содержанием обязательных для первичных учетных документов сведений (далее – обязательные сведения) <*>.

Такие требования по документальному оформлению исправления ошибки предъявляет бухгалтерское законодательство.

Справка относится к управленческим документам. Создание управленческих документов заключается в фиксации на бумажном или электронном носителе управленческих действий по правилам, установленным Инструкцией по делопроизводству <*>.

Справка представляет собой информационный документ, констатирующий те или иные факты служебного характера. Поскольку бухгалтерская справка является внутренним документом структурного подразделения (бухгалтерии), допускается ее оформление не на бланках, а на листах бумаги формата А4 или А5 <*>. Как любой документ, справка имеет поля с размерами <*>:

левое — 30 мм;

правое — не менее 8 мм;

верхнее и нижнее — не менее 20 мм.

По правилам эти размеры полей соблюдаются и при выводе документов на печать, и при отображении на мониторе <*>.

Подписывается справка ее составителем, а если за содержание справки несет ответственность несколько лиц, — всеми составителями <*>.

ПримерБухгалтер выявил ошибку, допущенную им в прошлом году и затрагивающую показатели бухгалтерской и налоговой отчетности. На момент выявления ошибки отчетность за прошлый год утверждена и представлена ее получателям. В связи с этим составлена справка об исправлении ошибки с указанием корректировок, подлежащих внесению в бухгалтерскую и налоговую отчетность.Справка подписывается как бухгалтером, так и главным бухгалтером, поскольку в данном случае оба несут ответственность за представленные в ней данные.

Имеет смысл проставлять дату подписания справки, поскольку ее дата определяется именно по дате подписания <*>.

Текст содержательной части справки может оформляться в виде таблицы, делиться на пункты, подпункты, иметь пояснения и ссылки <*>.

Целесообразность включения в справку дополнительной информации помимо обязательных сведений, а также полноту раскрытия такой информации организация определяет самостоятельно, исходя из условий конкретной ситуации.

Порядок исправления бухгалтерской ошибки и необходимость корректировок бухгалтерской и налоговой отчетности зависят от того, утверждена (сдана) ли такая отчетность за тот год, в котором допущена ошибка к моменту ее выявления.

Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухотчетности за этот год, исправляется в декабре отчетного года. Возникающий при этом доход или расход учитывается в составе доходов или расходов отчетного года <*>.

Бухгалтерская ошибка, допущенная в прошлом отчетном году и выявленная после утверждения бухотчетности за прошлый год, исправляется в том месяце текущего года, когда она выявлена. Исправления вносятся дополнительной или сторнировочной записью (записями) по счету 84. В бухотчетности корректируется вступительное сальдо каждой затронутой этой ошибкой статьи бухотчетности за каждый представленный в ней период <*>.

При обнаружении ошибок в налоговой декларации (расчете) по налогу на прибыль (далее – налоговая декларация), поданной за прошлый год, в налоговую инспекцию представляется налоговая декларация за прошлый год с внесенными в нее изменениями и (или) дополнениями. На титульном листе такой налоговой декларации в графе «пометить» знаком «Х» отмечается соответствующий признак внесения изменений и (или) дополнений, а так же заполняется раздел III части I «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки» <*>.

Условия для составления примера бухгалтерской справки

На бланке бухгалтерской справки в левом верхнем углу обязательно вписывают полное наименование предприятия в соответствии с учредительными документами.

После наименования предприятия указывается дата составления документа.

Дата составления документа соответствует дате обнаружения ошибки.

Посередине бухгалтер пишет наименование документа. В нашем случае, это бухгалтерская справка.

После этого в справке указывается когда и какая операция была неверно отражена на счетах бухучета, причина совершенной ошибки и способ ее исправления.

Если была указана неправильная сумма, то в содержании справки пишется наименование хозяйственной операции, в которой допущена ошибка и указывается фактическая сумма.

Если была применена неправильная корреспонденция счетов, тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

При этом бухгалтер предприятия должен указать измерители хозяйственной операции, по которой вносятся исправления, в натуральном и денежном выражении.

После содержания бухгалтерской справки указываются наименования должностей лиц, ответственных за ее написание, и их подписи.

Бухгалтерская справка представляет собой документ, в котором необходимы такие реквизиты:

- Название документа;

- Время составления первичного документа;

- Наименование компании;

- Подробная информация хозяйственной операции;

- ФИО должностных лиц, ответственные за проведение операции;

- Подписи ответственных лиц.

Документ разрабатывается и составляется индивидуально на каждом предприятии, прописывается в Учетной политике предприятия.

Важно: вносить в бухгалтерскую справку полную информацию о допустимом недочете и прикрепить ее к той «первичке», где содержатся неточности бухучета. При начислении зарплаты штатному работнику ООО «Сокол» Сергееву Р.Н

произвели неправильный расчет дохода в размере 1250 руб. за январь-месяц. Обнаружили ошибку в феврале при выплате заработной платы. Сергеев Р.Н. внес переплату в феврале в кассу предприятия. Бухгалтер ООО «Сокол» составил бухгалтерскую справку, по которой были внесены следующие бухпроводки:

При начислении зарплаты штатному работнику ООО «Сокол» Сергееву Р.Н. произвели неправильный расчет дохода в размере 1250 руб. за январь-месяц. Обнаружили ошибку в феврале при выплате заработной платы. Сергеев Р.Н. внес переплату в феврале в кассу предприятия. Бухгалтер ООО «Сокол» составил бухгалтерскую справку, по которой были внесены следующие бухпроводки:

- Дт20 Кт70 – сторнируем излишне уплаченную сумму в размере 1250 руб.;

- Д70 Кт68 – сторнируем удержанный НДФЛ на сумму 163 руб.;

- Дт50 Кт70 – возвращена сумма в кассу предприятия в размере 1087 руб.

https://www.youtube.com/watch?v=DEElwndhmGE

Бухгалтерская справка в 1С

Бухгалтерскую справку можно оформлять ручным способом или при помощи обычной компьютерной программы Microsoft Word. Однако гораздо удобнее формировать бухгалтерскую справку в 1С 8.3 Бухгалтерия, поскольку в этом случае можно заранее подготовить несколько стандартных шаблонов, используемых для операций различного характера.

Для оформления бухсправки необходимо:

- открыть раздел «Операции»;

- далее перейти в раздел «Бухгалтерский учет»;

- затем создать документ «Операции, введенные вручную».

В документе нужно внести основную информацию в содержании, то есть непосредственно описать хозяйственную операцию. Сведения нужно вносить подробно, поскольку в дальнейшем они будут отражаться в печатной форме документа. Кроме того, подробное описание позволяет более оперативно искать документ в перечне всех формируемых бухгалтерских справок.

Затем нужно указать суммовое значение операции — самостоятельным или автоматическим внесением согласно данным бухгалтерского учета (если имеется возможность настроить такое действие). После этого в табличной части справки нужно указать бухгалтерские проводки, на основании которых сумма будет разнесена по соответствующим счетам учета. Для более точного бухгалтерского учета счета необходимо указывать в соответствии с аналитикой по Плану счетов.

Совет! Чтобы каждый раз не создавать документ, можно разработать и внедрить несколько типовых шаблонов для конкретных, часто повторяющихся операций. Для этого нужно зайти в раздел «Операции», затем открыть «Бухгалтерский учет» и перейти во вкладку «Типовые операции».

После того как бухгалтерская справка сформирована и сохранена, ее можно отправить на печать. Для этого в самом документе предусмотрена кнопка, которая позволяет сразу же выводить справку в печатном виде. В документе будет отражаться не только внесенная информация по конкретной операции с указанием суммы, но также реквизиты самой компании и лица, ответственные за составление и подписание документа.

Важно! Сумма в бухгалтерской справке указывается только по данным бухгалтерского учета. Даже если сумма по налоговому учету внесена в документ, в печатной форме она не отображается

При оформлении бухгалтерской справки проще и эффективнее использовать документы, предлагаемые программой 1С. В этом случае все справки будут иметь одинаковый вид, а также содержать необходимую информацию. Кроме того, для их формирования и распечатки потребуется минимум времени и сил, что существенно упростит работу бухгалтера.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как устроена работа 1С в облаке

Взаимодействие с налоговиками

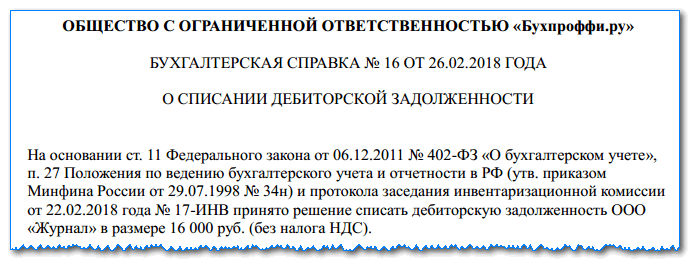

Как составить бухгалтерскую справку о списании дебиторской задолженности

Бухгалтерская справка о списании дебиторской задолженности образец скачать в формате Word.

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

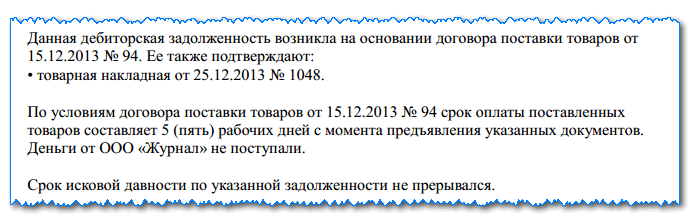

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

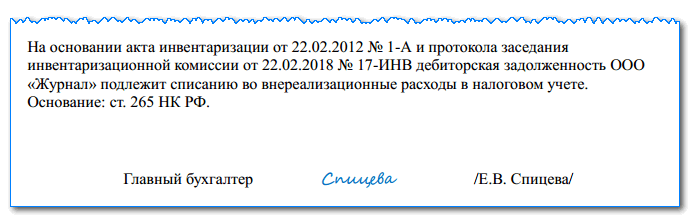

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)