Акт приема-передачи документов, изъятых из архива централизованной обработки данных по запросу

Содержание:

- Как составить бланк о приеме и передаче ТМЦ

- Обязательно ли составлять при расторжении трудового договора?

- Классификация

- Учетные регистры

- Опись документов для передачи в налоговую

- На чем построить увольнение?

- Лица с правом подписи

- Опись передаваемых документов образец бланк

- Сроки хранения

- Бланк описи документов

- Что делать, если меняются должностные лица

- Первичные документы

Как составить бланк о приеме и передаче ТМЦ

Перед составлением первичной документации, необходимо удостовериться, что должностные лица, представляющие различные стороны, имеют должностные полномочия для составления подобных документов. В качестве подтверждения наличия необходимых полномочий могут выступить служебные приказы, а также доверенности, заверенные нотариусом. Только наличие подобных документов подтверждает, что лицо, участвующее в составление акта, имеет право «говорить» от имени предприятия.

Четкий регламент, ограничивающий форму написания данного бланка, не предусмотрен. Однако, при заполнении бумаг, следует учитывать делопроизводственные стандарты, регулирующие правила оформления первичной документации. Заполненный бланк должен содержать в себе информацию о каждой из сторон, участвующей в процессе передачи ТМЦ. Здесь необходимо указать реквизиты обеих организаций, фамилию и инициалы ответственных лиц, а также занимаемые ими должности. После этого указывается перечень товаров, которые передаются заказчику. В этой графе следует указать такие параметры, как вид ТМЦ, стоимость и количество.

Документ является двусторонним, в связи с этим акт предполагает составление в двух экземплярах

Документ является двусторонним, в связи с этим акт предполагает составление в двух экземплярах

При наличии нужды дополнить документ, допускается внесение в акт дополнительной информации. К ней относятся такие данные, как условия отправки товара, срок передачи средств, а также дополнительные приложения к основному договору

Важно обратить внимание, что дополнительная информация указывается только после соглашения между обеими сторонами

Рассматриваемый документ составляется на фирменном бланке организации, выступающей в качестве поставщика или стандартном листе, формата «А4»

Важно обратить внимание на то, что акт должен быть подготовлен в двух экземплярах, один из которых остается у поставщика, а второй передается заказчику. В каждой из копий должны стоять оригиналы подписей ответственных лиц и печати организаций. Наличие печати является не обязательным требованием, на основании закона Российской Федерации от двух тысячи шестнадцатого года

Однако в случае с конфликтными ситуациями, требующими вмешательства органов власти, наличие печати не будет лишним

Наличие печати является не обязательным требованием, на основании закона Российской Федерации от двух тысячи шестнадцатого года. Однако в случае с конфликтными ситуациями, требующими вмешательства органов власти, наличие печати не будет лишним.

Обязательно ли составлять при расторжении трудового договора?

Трудовое законодательство не содержит нормы, которая бы обязывала составлять акт приема-передачи дел перед увольнением работника бухгалтерии или сменой главы данной службы. Скорее, процедура ознакомления с документацией под подпись стала горькой необходимостью, основанной на практике проведения проверок и расследования уголовных дел.

Составление акта передачи дел становится обязанностью для наемного работника только после ознакомления с соответствующим приказом руководителя.

Случается, что порядок действий при увольнении бухгалтеров прописывается в трудовом договоре или внутреннем положении о документообороте на предприятии.

С рядовым работником бухгалтерии

При увольнении рядового бухгалтера, которому в соответствии с его должностной инструкцией предписано вести первичный учет по одному или нескольким счетам, акт будет также полезен, как при расчете главбуха. Ведь в ведении даже обычного счетовода могут быть важные документы, оригиналы актов, накладных, сверок и прочее. Если бухгалтер при этом выполняет функции кассира, то актом можно передать и наличные средства.

В данном случае контроль за передачей документов и ценностей является обязанностью главного бухгалтера. Это полезно еще и тем, что поможет избежать спекуляций, связанных с ложной утерей бумаг прежним работником или заявлениями об отсутствии информации о состоянии дел по участку.

С главбухом

Когда уходит главбух, актуальность акта передачи дел возрастает в разы. В данном случае заинтересованных сторон три: уходящий главбух, его преемник и первый руководитель. Даже если директор не посчитал нужным организовать нормальный процесс смены специалистов, составить акт и провести инвентаризацию дел в бухгалтерии имеют право сами наемные работники. Этот документ, если он будет подписан двумя людьми, может быть принят в качестве доказательства виновных действий или невиновности бывшего сотрудника.

Если акт передачи дел не спешит оформлять ни руководитель, ни бывший главбух, новому главе финансовой службы предприятия имеет смысл инициировать внеочередную инвентаризацию, хотя бы в пределах бухгалтерии. С ее результатами, особенно если обнаружились ошибки или нарушения, нужно срочно ознакомить руководителя.

Практические советы по правильному оформлению передачи дел при увольнении главбуха вы найдете в отдельной статье, а здесь мы рассказывали об ответственности главного и рядового бухгалтера после увольнения.

Классификация

Кроме первичных и учетных, документы бухгалтерского учета могут иметь другие классификации. Например, они бывают:

- внутренние и внешние;

- распорядительные и оправдательные;

- разовые и накопительные;

- строгого учета и обычные.

В отношении каждой операции или сделки существует отдельный перечень обязательных бумаг. Обычно первичку оформляет поставщик, но именно покупатель заинтересован, чтобы все было сделано корректно и без отступлений от правил. Потому что он приходует на основании этих официальных бумаг товары, услуги или нематериальные ценности, платит деньги и претендует на получение налоговых вычетов.

Учетные регистры

Учетные, или, иначе говоря, документы бухгалтерского оформления, применяются для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, а также для отражения этих данных на счетах бухучета и в отчетности. Вести их можно:

- в специальных книгах (журналах);

- на отдельных листах и карточках;

- в виде машинограмм, полученных при использовании вычислительной техники;

- непосредственно в специализированных программах на электронных носителях.

Важно соблюдать хронологию занесения данных и принципы бухучета: двойную запись, ведение синтетического и аналитического учета, применение общего Плана счетов и прочих. На основе данных регистров бухучета составляется отчетность, которую организации сдают в Росстат и ФНС

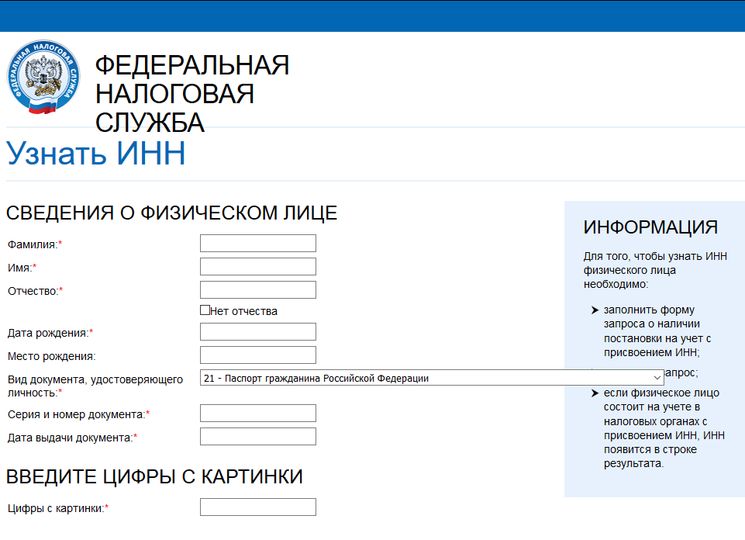

Опись документов для передачи в налоговую

О том, как подать в налоговые органы декларацию о доходах и оформить опись документов в налоговую к 3-НДФЛ, мы уже рассказывали в одной из наших статей. Незатронутой осталась тема формирования пакета документов и сопровождающего документа – описи, для последующей передачи документов, запрашиваемых ИФНС.

Передавая запрашиваемые документы налогоплательщик (компания или ИП) должен приложить к пакету документов опись документов в налоговую, образец которой, не всегда может отвечать установленным требованиям. О том, как правильно составить опись вложения в налоговую, каким должно быть ее содержание, расскажем в этой статье.

Опись документов в налоговую: бланк

При подаче документов по запросу налоговиков субъект обязан предоставить в региональное отделение ИФНС установленный пакет документов, передача которых сопровождается реестром (описью).

Опись в налоговую – это сопровождающий документ, написание которого законодательство возлагает на налогоплательщика. Документ является обязательным приложением к документам, в нем указанным.

Стандартизированный бланк описи в налоговую не утвержден, поэтому налогоплательщик может использовать опись, составленную в свободной форме, либо бланк, рекомендованный к использованию в отделении налоговой инспекции по месту предоставления декларации.

В то же время, предусмотренная возможность составлять сопровождающий реестр в свободной форме, не означает, что к его содержанию законодательство не предъявляет никаких требований.

Наличие описи (реестра) для передачи документов в налоговую регламентируют ряд нормативных актов, в числе которых Приложение № 18 к Приказу ФНС РФ№ ММВ-7-2/628@ от 07.11.2018 года «Об утверждении форм документов…».

Данным приказом в составе документов, передаваемых в ИФНС регламентировано наличие сопроводительной описи. Это может быть отдельно прилагаемый бланк описи документов в налоговую или опись, приведенная в тексте сопроводительного письма.

Составляем опись документов в налоговую

Напомним, что при отсутствии жестких требований к форме описи, ее структура и содержание все же конкретизированы. Чтобы понять обоснованность этих требований, необходимо понимать задачу, которая возложена на этот документ.

Опись документов для передачи в налоговую (образец приведен далее) – это не только скупой перечень прилагаемых документов, прежде всего, это «страховка» налогоплательщика в ситуации, если возникнут разногласия с инспекцией, или в ходе работы налоговиков с документами будет утерян какой-либо из них. В этих случаях правильно составленная опись в налоговую поможет избежать ответственности за непредоставление необходимых документов и начисления штрафных санкций.

Сопроводительная опись для сдачи документов в налоговую относится к административным документам, и по общему правилу подпадает под стандарт документов данной группы, в связи с чем должна содержать:

- исходящий номер и сведения о дате регистрации документа;

- в правом верхнем углу – сведения об адресате (ИФНС) и субъекте хозяйствования (полное наименование, ИНН, КПП, ОГРН, юридический адрес, контактный телефон);

- наименование документа – «Опись документов для передачи в ИФНС»;

- преамбула;

- перечень документов с указанием числа листов в сшивке;

- указание на общее количество листов;

- подпись руководителя;

- дата составления, печать (при наличии).

Важнейшие разделы описи – преамбула и перечень документов. Рассмотрим их более подробно. Преамбула – часть текста, в которой налогоплательщик указывает на требование ФНС, согласно которому предоставляется данный пакет документов. Перечень документов – основной раздел описи. При его формировании следует указывать:

- порядковые номера позиций описи;

- наименование документов, в ней перечисленных;

- формат каждого документа – (оригинал, ксерокопия, заверенная копия);

- регистрационные данные документа (при наличии – собственный номер, исходящий номер, и проч.);

- количество листов по каждому из документов;

- общее количество приложений и листов.

Опись документов в налоговую составляется в двух экземплярах, один из которых передается вместе с пакетом подтверждающих документов в налоговые органы, в второй экземпляр, на котором специалист ИФНС должен проставить дату принятия документов к рассмотрению и регистрационный входящий номер – хранится у налогоплательщика.

При отправке пакета документов почтой (ценным письмом), также составляется сопроводительная опись письма в налоговую, на которой количество и номенклатура вложений подтверждается подписью почтового оператора.

На чем построить увольнение?

Окончание сотрудничества с главбухом по версии ТК точно такое же, как и с другим сотрудником. Однако, в дополнение к статьям ТК, федеральные законы предусматривают некоторые основания, специфичные для ключевых постов, таких, как директор и главный бухгалтер. Рассмотрим все законодательные поводы для увольнения главбуха.

Главный бухгалтер хочет уйти сам

Собственное желание сотрудника – веский повод для любого увольнения. Ценность сотрудника, материальная ответственность и даже кипа незаконченных дел не смогут задержать главного бухгалтера, если он решил оставить работу.

ВНИМАНИЕ! Иногда работодатели, желая обезопасить фирму, вносят в трудовой договор пункты, по которым бухгалтер якобы лишен права увольняться в период незавершенных отчетов и т.п. Поскольку ТК как законодательный акт приоритетнее внутренних документов, то, даже подписав договор с такими пунктами, бухгалтер вправе уволиться, отработав положенные две недели

Руководствуясь ст. 80 ТК, бухгалтер письменно извещает сотрудника за 14 дней о своем уходе. В эти дни он сдает дела преемнику. За приемку дел, как и за весь бухучет, ответственность несет руководитель (п.1 ст.6 ФЗ № 129). Если он не смог найти заместителя, то должен принять дела сам, в противном случае придется отпускать бухгалтера «как есть».

ВАЖНО! Если руководитель не хочет увольнять главбуха, отказываясь подписать заявление и запрещая регистрировать его в секретариате, документ можно направить заказным письмом и прекратить работу через установленные 14 дней. Незаконно задерживаемую трудовую книжку придется требовать через суд

Инициатива руководителя в увольнении главного бухгалтера

Закон предусматривает много оснований, по которым руководитель вправе указать главбуху на двери. Среди них есть те, что применимы как к ключевому, так и к рядовому сотруднику.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 222-48-65 — Звонки из всех регионов бесплатно!

- Подложные документы при оформлении трудового договора.

- Истечение срочного договора. Предупреждение о нежелании продлять договор нужно предоставить сотруднику за 3 дня. Если после истечения срока этого не произошло, договор автоматически превращается в бессрочный.

- Невыполнение своих обязанностей или выполнение с нарушениями (несколько раз, подтвержденных взысканиями, или один раз, но грубо).

- Прогул.

- Появление сотрудника нетрезвым либо под действием наркотических или других токсических препаратов.

- Нежелание работать в изменившихся условиях, подчиненности или территориального расположения.

- Нарушение положений трудового договора (если они не противоречат ТК РФ).

- Несоответствие должности, выявленное в результате проведенной аттестации.

- Ликвидация организации.

- Сокращение штата или численности.

ВАЖНАЯ ИНФОРМАЦИЯ! Сокращение – достаточно редкий повод для увольнения бухгалтера, ведь в любой организации необходим человек, ведущий финансовый учет. Только если предприятие очень маленькое, директор сам может выполнять функции бухгалтера, тогда эту должность допустимо сократить.

Основания, связанные с материальной ответственностью

Главбух вправе быть уволенным, если установлено, что он:

- совершил хищение, растрату, уничтожил либо повредил что-либо, принадлежащее фирме или другим сотрудникам (факт должен быть подтвержден судом или другим уполномоченным органом);

- своими действиями или бездействием, связанным с обслуживанием ценностей, утратил доверие руководства;

- участвовал в принятии решения, повлекшего ущерб имуществу организации.

Основания, связанные с уникальностью бухгалтерских обязанностей

В связи с тем, что трудовые функции главного бухгалтера предусматривают исключительную осведомленность обо всех бизнес-процессах, сменить этого сотрудника допустимо, если:

- у организации появляется новый собственник (иметь на ключевой должности «своего человека» – право владельца);

- собственник хочет сменить имущество организации и лиц на ключевых постах;

- главный бухгалтер разгласил охраняемую законом тайну.

ОБРАТИТЕ ВНИМАНИЕ! Информация, которая есть в учредительных документах, а также подаваемой отчетности, не может считаться секретной. Поэтому сведения о движении денег по закону не признаются коммерческой тайной, и, если бухгалтер проболтался именно об этом, увольнение на этом основании неприемлемо

Лица с правом подписи

Согласно Приказу № 34н Минфина РФ от 29.07.1998 года, вся документация, которая непосредственно связана с осуществлением денежных операций, в обязательном порядке должна быть завизирована руководителем предприятия (директором) и главным бухгалтером, либо уполномоченными лицами (обычно заместители).

Подпись должностного лица является неотъемлемым реквизитом любого официального документа, тем более, когда речь идет о денежных средствах.

Не всегда руководитель и главный бухгалтер могут поставить подпись собственноручно.

Как любой человек, они могут быть: на больничном листе, в отпуске, командировке и отсутствовать по другим причинам.

По согласованию с главным бухгалтером, директором обычно утверждается перечень лиц, имеющих право подписи учетных документов.

Оформляется право подписи:

приказом, если уполномоченные лица являются работниками этого предприятия.

В приказе указывается занимаемая должность работников, полностью фамилия, имя, отчество и дата с которой им предоставляется право подписывать финансовые и другие документы от лица руководителя;

генеральной доверенностью, заверенной нотариально.

Доверенность на право подписи может быть передана лицу, которое не связано трудовыми отношениями с данным предприятием.

Действительной доверенность считается лишь выданная генеральным директором либо учредителем данной организации.

При оформлении доверенности указывается срок ее действия и передаваемые полномочия.

Опись передаваемых документов образец бланк

Деятельность любого юридического лица связана с образованием огромного количества документов в бумажном виде. Несмотря на активное развитие документооборота в электронном виде, бумажных документов меньше не становится. Хотя положительные тенденции уже наметились.

Среди них можно выделить:

- договора с контрагентами;

- платежные документы;

- формы бухгалтерского учета;

- кадровые и учредительные, а также огромное множество иных документов.

Часть из этих документов хранится небольшой промежуток времени, а затем уничтожается. Другая часть документов должна храниться достаточно долго.

В результате возникает необходимость их передачи в архив. Кроме того существуют и другие причины передачи документов.

Основное правило, которого следует придерживаться в этом случае заключается в том, что любое передвижение нужно правильно отразить.

В каких случаях производится передача документов

Вообще бумаги передаются из рук в руки по разным причинам и достаточно часто.

Причины могут быть следующие:

- отмеченная выше передача на хранение в архив;

- передача бумаг в проверяющие органы по запросам;

- предоставление клиентам или контрагентам.

Любой из перечисленных выше, а также любой другой случай передачи документов должен сопровождаться описью. Такое ведение дел обеспечит сохранность бумаг, четкую фиксацию их передвижений.

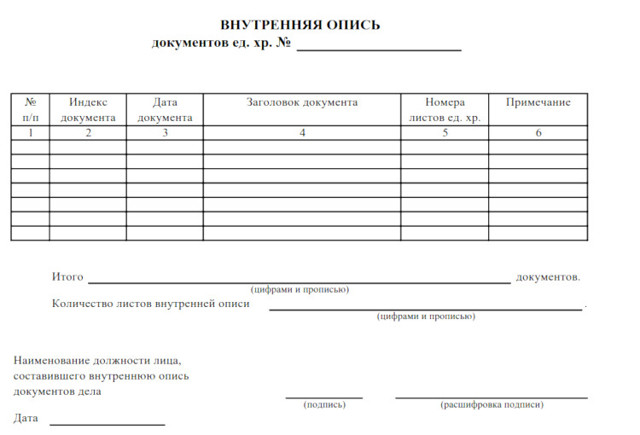

Какие сведения указываются в описи

Форма описи официально не утверждена, однако ее применение распространено повсеместно. Существует только утвержденная форма описи для передачи сведений в Пенсионный фонд в период сдачи отчетности. Этот документ остается в Фонде пенсионного страхования.

Дополнительно к документу на предприятиях ведутся журналы, в которых отражается передвижение документов и данные описи. Это своего рода реестры, по которым любой выход документа за пределы предприятия можно отследить.

В описи следует отразить:

- дату подготовки документа;

- наименование бумаги и место, где она была составлена;

- перечень документов, которые подлежат передаче;

- тип документов, бумаги могут быть как оригинальные, так и копии, это необходимо отразить;

- направление передачи бумаг, наименование юридического лица, ФИО физических лиц-участников, наименование госоргана

- причину передачи бумаг

- документ должен быть подписан ответственными лицами, а также заверен их подписями.

Сама опись не является подтверждением факта передачи. Для этого необходимо еще и составить акт приема-передачи, в котором также будут подписи и данные ответственных лиц.

Сроки хранения

Сроки хранения бухгалтерской документации зависят от формы первички или регистра. Они установлены законом о бухучете и специальным перечнем, утвержденным приказом Минкультуры РФ от 25.08.2010 № 558. Общий срок, предусмотренный законодательством, составляет 5 лет. Но в перечне предусмотрены более конкретные сроки. Например, отчетность нужно хранить до тех пор, пока организация осуществляет деятельность, а сведения о доходах физических лиц — не менее 75 лет, если отсутствуют лицевые счета работников. Отсчет срока хранения начинается с года, следующего за годом их последнего использования, но иногда его отсчитывают по другому принципу. Так, например, акты выполненных работ по договору должны храниться не менее 5 лет с даты окончания срока действия договора.

Бланк описи документов

Предприниматели и организации вынуждены обмениваться огромным количеством документов, часть из которых являются крайне важными оригиналами и требуют особенного обращения.

Сторонам важно гарантировать их сохранность: в этом поможет образец описи передаваемых документов. Оформление такого акта не является обязательным, но на практике выполняет много полезных функций

Рассказываем, как составить опись документов и предлагаем скачать бланк для дальнейшего использования.

Для чего составляется опись документов

Опись документов или акт приема-передачи бумаг не является обязательным при оформлении сделок. Если стороны откажутся от его подписания и обменяются документами без какого-либо особенного сопровождения, их никто не накажет, не привлечёт к ответственности. Однако опытные делопроизводители уверены, что акт выполняет несколько очень важных функций и обходиться без него просто не разумно.

Нередко контрагенты, участники сделок, коллеги из разных отделов передают друг другу важные бумаги. Нередко — оригиналы свидетельств, договоров, актов. Их ценность приводит к необходимости гарантировать повышенную безопасность, подтвердить, что одна сторона передала их, а другая — получила и гарантирует сохранность. В этом и помогает акт передачи.

Чем полезна опись документов отправителю:

подтверждает, что передача состоялась (важно, например, при подаче заявок на государственные субсидии — гарантирует заявителю, что государственный орган получил всё необходимое);

конкретизирует количество, ценность и наименование отправленных бумаг;

позволяет контролировать внутренний документооборот и не «терять» важные бумаги (всегда знать их местонахождение).

Чем полезен акт приема-передачи получателю:

- подтверждает, что документы получены и приняты;

- упрощает возвращение бумаг, так как представляет собой готовый список необходимого к возврату;

- помогает быстро находить владельцев «чужих» бумаг, определять сроки их возврата (если предполагается);

- становится основой для принятия архивных дел (если речь идёт о внутреннем документообороте).

Таким образом, акт прилагаемых документов решает несколько важных для документооборота задач. Он имеет юридическую и доказательную силу, поэтому может использоваться для защиты или обвинения в суде.

Внутренняя документация также подлежит учёту и передаётся по описи. Например, несколько отделов планируют отправку нескольких десятков дел в архив. В таком случае очень легко потерять один или даже несколько важных файлов. Поэтому настоятельно рекомендуется сопроводить отправку описью.

Её подготовка займёт не более часа (даже при масштабных объёмах работы), но обезопасит стороны от потерь, недопонимания и ошибок.

Как правильно составить опись передачи документов

Как составлять опись? Предприниматели и организации вправе самостоятельно определять форму и внешний вид бланка, единого образца нет. Если передавать или принимать бумаги приходится очень часто, рекомендуется утвердить собственный бланк описи документов.

Акт приема-передачи будет удобен в использовании и получает достаточную юридическую силу, если содержит следующую информацию:

- наименование — «опись» или «акт приема-передачи»;

- стороны — отправитель и получатель;

- дата составления;

- список передаваемых документов, с указанием их главных реквизитов и количества страниц (если бумаг много, данные представляют в виде таблицы);

- подписи ответственных лиц.

После подписания акта получатель берёт на себя ответственность за сохранность бумаг и не может отрицать их получение. Возвращать бумаги владельцу также рекомендуется с сопровождающим актом.

Какие реквизиты документов стоит указывать:

- Полное наименование.

- Дата и регистрационный номер.

- Форма (оригинал или копия).

- Количество листов.

Образец заполнения представлен на изображениях к материалу. Для удобства читаемости и повышения скорости подготовки описи рекомендуется полностью набирать её на компьютере, а от руки ставить только подписи.

Если передаваемые бумаги не слишком важны, а акт необходим только упорядочивания их количества, допускается обойтись без подписи получателя. Заверять опись печатью необязательно.

Заключение

Опись документов не относится к числу обязательных для заполнения бумаг, но на практике помогает сторонам упорядочить документооборот, не терять важные копии и оригиналы, возвращать все переданные ранее акты в целости и сохранности. Оформляется в произвольном виде. Рекомендуется представлять данные в виде таблицы, указывать точное наименование, форму и количество страниц.

Что делать, если меняются должностные лица

При смене должностных лиц, когда есть протокол собрания учредителей, издан приказ, в первую очередь необходимо уведомить контролирующие органы (налоговую инспекцию) и банк, обслуживающий предприятие.

Для этого пишется нотариально заверенное заявление о том, что должностное лицо, имеющее право подписи меняется на основании приложенного документа.

К заявлению прикладывают приказ об увольнении, решение владельца предприятия или протокол общего собрания акционеров.

После этого издается приказ по предприятию о создании комиссии для проведения инвентаризации и приема – передачи документация от увольняющегося должностного лица.

Если уже есть новый кандидат на освобождающуюся должность, дела передаются ему.

В том случае, когда вакансия остается свободной, по приказу назначается сотрудник предприятия, который примет документы до назначения на должность нового руководителя.

Если есть возможность пригласить независимого аудитора – это будет лучшим решением вопроса, что не помешает в последующем при проверке контролирующими органами.

Если новый директор будет назначен позже, назначенный по приказу для приема документов сотрудник предприятия также по акту передаст хранящиеся у него документы.

Когда увольняется главный бухгалтер, все дела и документы также по акту передачи имеет право принять непосредственно руководитель предприятия.

Утвержденной формы проведения самой процедуры передачи дел нет.

Производится она произвольно, но должна быть оформлено письменно.

Акт составляется обычно в двух экземплярах.

Один экземпляр остается на предприятие для нового руководителя, второй отдается бывшему директору на руки.

Бывшему руководителю акт нужен для того, чтобы в случае возникновения в последующем претензий по поводу документации, ним сданной не возникало никаких вопросов и разногласий.

Если в процессе инвентаризации или передачи документов выявляются нарушения, это фиксируется документально в акте и должностное лицо пишет объяснительную записку по факту недочетов и замечаний.

В том случае, когда обнаружено, что документов или материальных ценностей, которые числились на руководителе, и он за них материально отвечает не достает, то есть, просто нет в наличии, ставятся в известность правоохранительные органы и далее передача документации происходит в присутствии их представителя, включенного в комиссию.

При выявленных существенных нарушениях к ответственности не может быть привлечен вновь назначенный руководитель или главный бухгалтер.

По закону отвечать будет директор, во время руководства которого были допущены нарушения.

Первичные документы

Первичку следует составлять непосредственно в ходе совершения операции или сразу же после ее завершения. Форма таких бумаг должна быть закреплена в учетной политике организации. В некоторых случаях законодательно закреплена обязанность использовать унифицированные бланки, утвержденные уполномоченными государственными органами и службами, а в некоторых организации имеют право разработать и использовать собственные бланки. Например, нельзя использовать счет-фактуру неустановленной формы, но можно самостоятельно разработать авансовый отчет.

Все первичные официальные бумаги обязательно имеют реквизиты, без которых они считаются недействительными. Набор таких реквизитов зависит от вида формы, обычно должны быть указаны:

- наименование;

- номер документа;

- суть сделки или операции;

- данные составителя;

- подпись руководителя организации и печать (если она используется).

Некоторые бумаги оформляют в одном экземпляре, но большинство — в двух и более. При составлении нескольких экземпляров они имеют равную силу и являются подлинниками. Для осуществления бухгалтерских записей основанием являются документы именно такого типа.