Кто сдает упрощенную бухгалтерскую отчетность

Содержание:

- Особое право

- Анализ финансовых результатов деятельности

- Нулевой баланс

- Инструкция по заполнению упрощенной бухгалтерской отчетности

- Специфика заполнения строк актива

- Упрощенная форма баланса: особенности заполнения актива

- Пошаговое заполнение

- Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам. Упрощенная бухгалтерская отчетность

- Как заполнять строки

- Как сдать упрощенную отчетность?

- Кто работает на УСН в 2018 году

- Упрощенный отчет о финансовых результатах

Особое право

Закон <О бухучете˃ № 402-ФЗ разрешает выбирать вариант формирования своей бухгалтерской (финансовой) отчетности субъектам малого предпринимательства:

- по общим правилам как обычные юридические лица;

- по упрощенным правилам.

Разумеется, подавляющее большинство субъектов малого предпринимательства бухгалтерскую отчетность готовит по второму варианту.

Однако важно понимать, кого закон относит к субъектам малого предпринимательства, бух. отчетность в 2019 году которых можно формировать упрощенно

Критерии названы в статье 4 Закона

ВНИМАНИЕ

Готовить упрощенную отчетность не вправе (ч. 5 ст. 6 Закона <О бухучете˃ № 402-ФЗ):

- обязательно аудируемые малые предприятия;

- кооперативы: жилищные, жилищно-строительные, кредитно-потребительские;

- микрофинансовые организации;

- юридические консультации и др.

Также см. «Критерии малого бизнеса с 1 августа 2016 года: что изменилось».

Заметим, что возможность заполнять упрощенные бланки бухгалтерской (финансовой) отчетности субъектами малого предпринимательства не зависит от налогового режима или их совмещения. Это может быть и общая система, и упрощенка, и ЕНВД.

Анализ финансовых результатов деятельности

Финансовое состояние малого предприятия характеризуют и финансовые результаты деятельности. На основании отчета о финансовых результатах оценивается динамика доходов и расходов, чистой прибыли предприятия. Показатели рентабельности характеризуют прибыль на единицу затраченных ресурсов . На основании упрощенных форм отчетности малого предприятия можно оценить следующие показатели:

-

Рентабельность обычной деятельности (Кроб) = (Выручка — Расходы по обычной деятельности) / Расходы по обычной деятельности

-

Рентабельность всей деятельности малого предприятия (Кро) = Чистая прибыль / (Расходы по обычной деятельности + Прочие расходы)

-

Предельная рентабельность (Крп) = Чистая прибыль / Расходы по обычным видам деятельности

-

Рентабельность совокупных активов по чистой прибыли (Кса) = Чистая прибыль / Средняя величина совокупных активов

-

Рентабельность оборотных средств по чистой прибыли (Кос) = Чистая прибыль / Средняя за период величина оборотных средств

Если есть возможность сравнить эти показатели с аналогичными средними показателями в определенной сфере деятельности, то можно судить о степени эффективности дела на анализируемом предприятии, что является немаловажным для его финансовой устойчивости и платежеспособности.

О деловой активности и успешности бизнеса свидетельствуют показатели деловой активности. Наиболее наглядными из них являются периоды оборота дебиторской и кредиторской задолженности. Ведь в определенных экономических условиях, в которых работают все предприятия, складываются определенные средние показатели (например, сроки предоставления коммерческого кредита). На основании новых форм отчетности можно рассчитать лишь показатели оборачиваемости кредиторской задолженности (Кобк), поскольку отсроченные денежные поступления от покупателей (дебиторская задолженность) в балансе не показаны, т.е.:

Так как финансовое положение организации характеризуется активами, обязательствами и капиталом, вполне понятно, что данные отчетные показатели необходимо структурировать для информационных потребностей заинтересованных пользователей, так же как показатели доходов, расходов и финансовых результатов.

Обобщая изложенное, можно сделать вывод, что субъекты малого бизнеса при формировании бухгалтерской отчетности в 2013 году самостоятельно определяют форму этой отчетности (в упрощенном или полном варианте) и решают по своему усмотрению, какие статьи бухгалтерского баланса и отчета о финансовых результатах необходимо детализировать, какие пояснения о наиболее существенных показателях деятельности следует привести в приложениях к основным отчетным формам (в табличной или текстовой форме).

В свою очередь, оптимальное структурирование отчетной информации позволит всем группам заинтересованных пользователей принимать объективные экономические решения в отношении анализируемой организации. Что же касается возможностей анализа упрощенных форм бухгалтерской отчетности, то рассмотренные авторами направления и способы расчета важнейших экономических показателей достаточно подробно освещаются в специальной литературе.

Список литературы:

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2006.

- Любушин Н.П. Экономический анализ: Учеб. для студ. вузов. 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2010.

- Налоговый кодекс РФ (гл. 26.2 в ред. от 25.06.2012 №94-ФЗ).

- О бухгалтерском учете: Федеральный закон от 06.12.2011 №402-ФЗ.

- О введении в действие Международных стандартов финансовой отчетности и Разъяснений МСФО на территории РФ: Приказ Минфина России от 25.11.2011 №160н МСФО (IAS) 1.

- О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства: Постановление Правительства РФ от 22.07.2008 №556.

- О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 №209-ФЗ (в ред. от 06.12.2011).

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 №66н (в ред. Приказов Минфина России от 05.10.2011 №124н, от 17.08.2012 №113н, от 04.12.2012 №154н).

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина России от 06.07.1999 №43н.

- Трубникова Л.С. Развитие системы контроля и анализа деятельности субъектов малого бизнеса // Экономический анализ: теория и практика. 2011. №25.

Статья публикуется по материалам журнала «Экономический анализ: теория и практика» 26/2013

Нулевой баланс

Временное приостановление деятельности не освобождает

предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен . Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки

.

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

По итогам каждого отчетного периода заполнение баланса для малых предприятий

имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Инструкция по заполнению упрощенной бухгалтерской отчетности

Прежде чем разобраться, как заполнить упрощенный баланс, рассмотрим, какие показатели участвуют в формировании значений каждой строки баланса. Контролирующие органы требуют предъявления форм с нумерацией строк, поэтому заполнять баланс мы будем, используя применяемые коды.

|

Код строки |

Входит сальдо счетов |

|

|

Актив |

||

|

04, 08 с/сч вложений во внеоборотные активы, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Итого актив баланса |

сумма строк |

|

|

Пассив |

||

|

60,62,68,69,70,71,73,76, 75 с/счет расчетов по выплате доходов |

||

|

1700: итого пассив баланса |

сумма строк |

Значения строк 1600 и 1700 должны быть одинаковы, т. е. баланс между активом и пассивом должен быть соблюден. Равнозначность обеих частей является одним из критериев правильности заполнения формы.

Продолжая осваивать порядок заполнения упрощенной бухгалтерской отчетности в 2017 году, обратимся к форме 2 – ОФР, имеющей свои особенности составления – значения доходов и расходов от продаж записываются без скобок, прочие расходы – в скобках. В этом отчете также ориентируются на нумерацию строк:

|

Значения |

№ строки |

Обороты счетов |

|

|

по Д/ту |

по К/ту |

||

|

Выручка (кроме НДС и акцизов) |

90/3 с/сч «НДС» |

90/1 с/сч «Продажи» |

|

|

Расходы по обычной деятельности |

90/2 с/счета себестоимости, коммерческих и управленческих затрат |

||

|

Пр. доходы |

91 с/сч НДС |

91 с/сч прочих доходов |

|

|

% к уплате |

Сумма процентов, уплаченных по предоставленным кредитам |

||

|

Пр. расходы |

Дебет. оборот 91 с/сч прочих расходов – стр. 2330 |

||

|

Если фирма уплачивает: ННП, то проставляет в строке сумму стр. 180 2-го листа декларации ННП; УСН «Доходы», то вычисляет разницу значений строк 133 и 143 разд. 2.1.1 декларации по налогу при УСН; ЕНВД, сумму, причитающуюся к уплате |

|||

|

Чистая прибыль (убыток) |

Значение выводится по формуле: Стр. 2110 – стр. 2120 + стр. 2340 – стр. 2350 – стр. 2410 Положительный результат означает прибыль (указывается без скобок), отрицательный – убыток (в скобках). |

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73

Важно учитывать показатели только по краткосрочным вложениям и займам

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

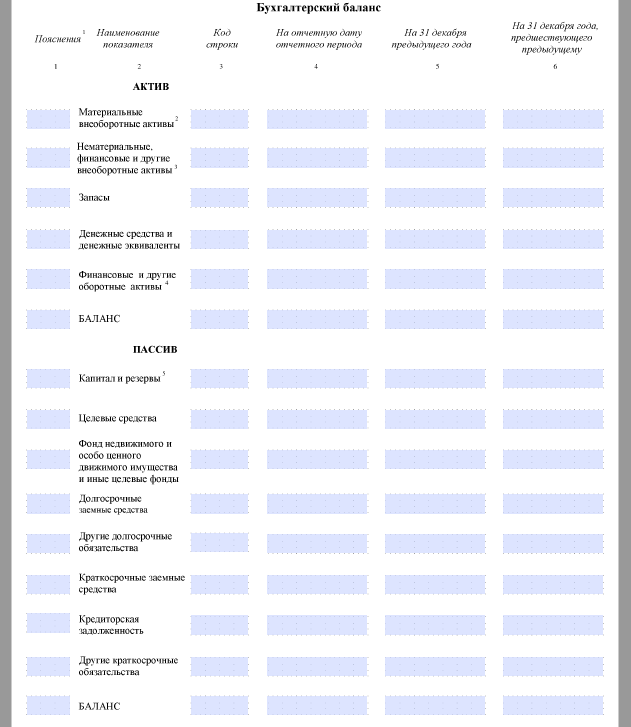

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.

Пошаговое заполнение

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия.

Сформировать оборотно-сальдовую ведомость на 31.12.2017 г., сальдо счетов подлежат разнесению по строкам баланса.

| Счет | Сальдо | Счет | Сальдо | Счет | Сальдо |

|---|---|---|---|---|---|

| Дт 01 | 599900 | Дт 43 | 85000 | Кт 69 | 80000 |

| Кт 02 | 20140 | Дт 50 | 10000 | Кт 70 | 259000 |

| Дт 04 | 100340 | Дт 51 | 255000 | Кт 80 | 55000 |

| Кт 05 | 3000 | Дт 58 | 150000 | Кт 82 | 15000 |

| Дт 10 | 22000 | Кт 60 | 155000 | Кт 84 | 140000 |

| Дт 19 | 6000 | Кт 62/аванс | 500620 |

На основе остатков оборотно-сальдовой ведомости определить показатели актива с учетом следующих правил:

- строка 1150 определяется как разница между значением внеоборотных активов и начисленной по ним амортизации: Дт 01 — Кт 02 = 580 тыс. руб.;

- строка 1170 включает величину нематериальных активов за вычетом износа и сумму финансовых вложений: (Дт 04 – Кт 05) + Дт 58 = 247 тыс. руб.;

- строка 1210. В ней должны быть отражены стоимости материальных ценностей предприятия и произведенной готовой продукции: Дт 10 + Дт 43 = 107 тыс. руб.;

- строка 1230 содержит величину НДС, уплаченного при покупке товаров, работ, услуг у поставщика: Дт 19 = 6 тыс. руб.;

- строка 1250 образуется путем суммирования денежных средств в кассе и на расчетных банковских счетах: Дт 50 + Дт 51 = 265 тыс. руб.;

- строка 1600, согласно которой балансовая стоимость оборотных и внеоборотных активов составила 1205 тыс. руб.;

Определение показателей пассивного раздела баланса:

- строка 1370 включает величину уставного и резервного капитала, а также нераспределенную прибыль организации: Кт 80 + Кт 82 + Кт 84 = 210 тыс. руб. (код строки определяется по показателю, имеющему наибольший удельный вес в группе статей – по нераспределенной прибыли);

- строка 1520 содержит оставшиеся остатки счетов — величину кредиторской задолженности перед поставщиками и работниками, полученные авансы от покупателей, а также обязательства по уплате страховых взносов: Кт 60 + Кт 62/авансы + Кт 69 + Кт 70 = 995 тыс. руб.;

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. руб., а значит, баланс сошелся.

Поскольку ООО «Упрощенец» зарегистрировано в 2017 году, графы баланса за 2 предыдущих года не будут заполнены. В пустых ячейках следует проставить прочерки. В последующем при заполнении этих граф данные следует брать из предыдущих форм отчетности, принятых контролирующими органами.

Наглядно форма упрощенного баланса выглядит следующим образом.

Документы для скачивания (бесплатно)

- Бланк упрощенного баланса

- Образец упрощенного баланса

Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам. Упрощенная бухгалтерская отчетность

Упрощенная бухгалтерская отчетность – это льгота, предоставляемая государством малому бизнесу и хозяйствующим субъектам отдельных направлений деятельности.

Она предполагает, что список форм, подготавливаемых налогоплательщиком, сокращается до двух: баланса и отчета о финрезультатах, которые, в свою очередь, заполняются по укрупненным строкам.

Предприятие само выбирает, будет ли пользоваться преференцией, и закрепляет принятое решение в своей учетной политике.

- представители малого бизнеса;

- некоммерческие компании;

- хозяйствующие субъекты, работающие в рамках проекта «Сколково».

Критерии, которым должны отвечать малые предприятия, приводятся в ст. 4 209-ФЗ. Требуется, чтобы средняя численность персонала организации не превышала 100 человек, а доход за истекший год не превышал 800 млн руб. (постановление Кабмина №265 от 2016 г.).

Для отнесения к категории «малый бизнес» важна структура капитала фирмы. Необходимо, чтобы государственные и муниципальные структуры, благотворительные фонды владели не более 25-ю его процентами, а представители крупного предпринимательства и компании-иностранцы – не более 49%.

Помимо упоминания о том, кто сдает упрощенную бухгалтерскую финансовую отчетность, в ст. 6 402-ФЗ имеется перечисление бизнес-субъектов, для которых указанная преференция недоступна. К числу последних относятся:

- юридические лица, на которые распространяется требование об обязательных аудиторских проверках отчетности;

- адвокаты и нотариусы;

- политические партии;

- жилищные кооперативы;

- фирмы, занятые выдачей микрозаймов населению;

- отдельные виды некоммерческих структур, поименованные в ст. 13.1 7-ФЗ.

Кто сдает упрощенную бухгалтерскую отчетность? Фирмы и ИП, уведомившие налоговые органы о своем особом статусе. Например, малые предприятия заносятся в специальный реестр, который ведет ФНС.

Они попадают в него автоматически на основании ранее представленных фискалам сведений о среднесписочной численности персонала, годовом размере выручки.

Если лимиты, установленные в 209-ФЗ, оказываются превышены, юридическое лицо выпадает из перечня и теряет ранее имевшиеся льготы.

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

31.12.17;

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий

в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

Строка

Как считать

Материальные внеоборотные активы

Используйте формулу:САЛЬДО 07 «Оборудование к установке»

+

САЛЬДО 08 «Вложения во внеоборотные активы» (кроме сальдо субсч. 08-5)

+

САЛЬДО 01 «Основные средства»

—

САЛЬДО 02 «Амортизация ОС»

Нематериальные финансовые и другие внеоборотные активы

Заполняйте, только если есть сальдо хотя бы по одному счету:04 «НМА»;

субсчет 08-5 «Приобретение НМА» к счету 08 «Вложения во внеоборотные активы»;

09 «Отложенные налоговые активы»;

58 «Финансовые вложения».

Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям

Ее определяют по правилам расширенной отчетности.

Запасы

Используйте формулу:САЛЬДО 10 «Материалы»

+

САЛЬДО 20 «Основное производство»

+

САЛЬДО 41 «Товары»

+

САЛЬДО 43 «Готовая продукция»

+

САЛЬДО 44 «Расходы на продажу»

Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности.

Денежные средства и денежные эквиваленты

Используйте формулу:САЛЬДО 50 «Касса»

+

САЛЬДО 51 «Расчетные счета»

+

САЛЬДО 52 «Валютные счета»

+

САЛЬДО 57 «Переводы в пути»

Финансовые и другие оборотные активы

Используйте формулу:Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76)

—

Кт САЛЬДО 63 «Резервы по сомнительным долгам»

При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности).

Пассив баланса

|

Строка |

Как считать |

|---|---|

| Капитал и резервы | Используйте формулу:

Кт САЛЬДО (80 + 82 + 83 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу:

Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов:

98 «Доходы будущих периодов»; Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016

год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий

за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность . К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи.

Как сдать упрощенную отчетность?

Отчетность необходимо сдавать в ИФНС. Годовой отчет, согласно пункту 1 статьи 23 НК РФ, нужно подавать или в электронной, или в бумажной форме. Форма подачи выбирается на усмотрение компании. Большинство организаций подают документ в электронной форме, так как в налоговом законодательстве содержатся требования к использованию электронных форм для компаний штатом больше 100 лиц и фирм, которые отчитываются по НДС. ФНС был разработан формат упрощенной отчетности КНД 0710096 для ее сдачи через интернет.

Кто сдает упрощенную бухотчетность?

Закон №402 о «О бухучете» от 6 декабря 2011 года установил право ведения бухотчетности упрощенного формата для следующих субъектов:

- Компании, которые принадлежат к малому бизнесу.

- НКО (на основании ФЗ №7 «О некоммерческих компаниях»).

- Лица, участвующие в проекте «Сколково».

В большинстве случаев упрощенная отчетность сдается субъектами малого предпринимательства. Как понять, относится ли компания к малому бизнесу? Перечень признаков таких субъектов перечислен в ФЗ №209 от 24 июля 2007 года. Компания должна соответствовать ряду признаков:

- Годовая выручка не превышает 800 млн рублей.

- Не более 49% ценных бумаг принадлежат иностранным лицам.

- Число сотрудников в компании не превышает ста человек.

Следует учесть ограничения, изложенные в пункте 5 статьи 6 ФЗ №402. В частности, упрощенная отчетность не может использоваться такими субъектами, как:

- Государственные организации.

- Организации, попадающие под обязательный аудит.

- Жилищные, а также жилищно-строительные кооперативы.

- Микрофинансовые структуры.

- Конторы адвокатов.

- Кредитные потребительские структуры.

- Нотариальные бюро.

- Конторы по юридическим консультациям.

- Адвокатские бюро.

- Политические партии.

- НКО, которые входят в реестр, указанный в пункте 10 статьи 13.1 ФЗ №7.

Данные субъекты должны сдавать отчетность в полном формате.

ВАЖНО! Даже в том случае, если перечисленные организации соответствуют всем признакам субъектов малого бизнеса, им все равно придется заполнять полную отчетность. Упрощенная отчетность отличается рядом преимуществ: простотой, отсутствием необходимости указывать все сведения

Однако не все организации могут использовать ее. При ведении и подаче документации нужно основываться на существующих нормативных актах

Упрощенная отчетность отличается рядом преимуществ: простотой, отсутствием необходимости указывать все сведения. Однако не все организации могут использовать ее. При ведении и подаче документации нужно основываться на существующих нормативных актах.

Кто работает на УСН в 2018 году

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований

:

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней

с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей

. До 2017 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода. С начала 2017 года дефлятор подлежит заморозке

, а с 2020 года он будет равен единице

.

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей

за просроченный документ для налоговой и до 5000 рублей

для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено

: каждая строка содержит совокупные сведения целой группы статей. Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела

– активные и пассивные статьи. Актив

характеризует имущество субъекта, его состав и стоимость. Пассив

в свою очередь раскрывает источники, за счет которых имущество приобреталось. Непременное условие — равенство актива и пассива.

Документ формируется нарастающим итогом на отчетную дату в динамическом сравнении с данными аналогичных периодов прошлых лет: в балансе 2018 года будут сведения на конец текущего года, 31 декабря 2017 и 2016 годов.

Перед составлением формы 0710001 следует осуществить закрытие (реформацию) 90, 91 и 99 счетов с формированием итогового сальдо, которое в дальнейшем послужит основой баланса.

Упрощенный отчет о финансовых результатах

По окончании каждого календарного года компания формирует бухгалтерскую отчетность, которая в целях обязательного контроля сдается в налоговые органы и госстатистику.

За 2016 год можно сдать отчетность по упрощенной форме, которая будет состоять всего из двух форм – бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Ранее форма 2 называлась упрощенная форма отчета о прибылях и убытках. Используется упрощенный баланс и форма 2 для малых предприятий.

Также на данный способ стоит обратить внимание участникам инновационного проекта «Сколково» и некоммерческим предприятиям. Однако есть компании, которые категорически не могут воспользоваться данным правом – это акционерные общества (они обязательно ежегодно проходят аудиторскую проверку), микрофинансовые предприятия, госкорпорации, кооперативы, партии, нотариусы, адвокатские конторы и т.п

Однако есть компании, которые категорически не могут воспользоваться данным правом – это акционерные общества (они обязательно ежегодно проходят аудиторскую проверку), микрофинансовые предприятия, госкорпорации, кооперативы, партии, нотариусы, адвокатские конторы и т.п.

Законодательством предусмотрены следующие основные критерии отнесения компаний к малым предприятиям – когда среднесписочная численность сотрудников не большее 100 и когда выручка от деятельности не превышает 800 млн. рублей в год. Есть дополнительные критерии, они перечислены в ст.4 закона №209-ФЗ.

Упрощенная форма отчета о прибылях и убытках может применяться компанией, использующей любой налоговый режим, в том числе фирмами на УСН.

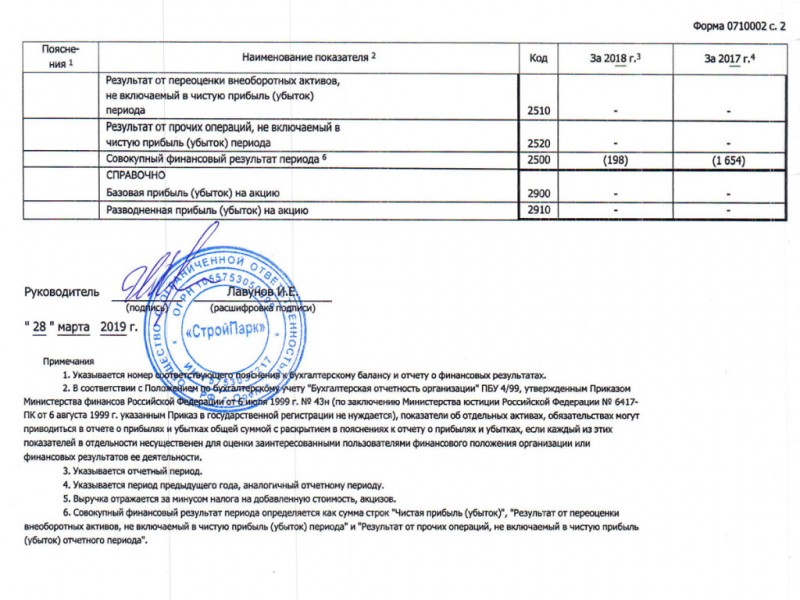

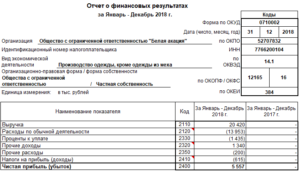

Упрощенная форма 2 образец заполнения

Упрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых предприятий заполняется по форме, закрепленной в приказе Министерства финансов № 66н от 2 июля 2010 года.

Информация заполняется за два последних года, для чего в форме выделены специальные столбцы с показателями на конец года (пример заполнения смотрите ниже).

В случае отсутствия нужного показателя проставляется прочерк.

Рассмотрим, как заполняется форма 2 для малых предприятий. Начнем с первой строки 2110 «Выручка». В данной строчке фиксируются доходы предприятия от его главной деятельности, сюда можно занести прибыль от продаж, реализации услуг, арендную плату (если это основной вид деятельности) и так далее.

Когда заполняется отчет о финансовых результатах (упрощенная форма отчета), то указывается выручка без НДС и акцизов.

Далее идет строка «Расходы по обычной деятельности». Здесь мы указываем расходы по основному виду деятельности – это себестоимость, коммерческие и управленческие расходы. Упрощенная форма 2 отображает в этой строке стоимость, накопленную по дебету счета 90.2. Данной строке могут быть присвоены коды 2120, 2210 или 2220 (в зависимости от наибольшего показателя).

В управленческие расходы можно включить расходы на аудиторские, консультационные услуги, на аренду офиса, налоги и на офисный персонал.

По строке «Проценты к уплате» отражаются прочие расходы в виде начисленных к уплате процентов, сюда можно отнести проценты по любым заемным средствам компании, а также дисконты по облигациям и векселям.

Когда мы заполняем строку «Прочие доходы», то сюда можно отнести прибыль от продажи имущества, пени и взысканные санкции, полученное безвозмездно имущество, прибыль, которую учли сейчас, но получили давно и так далее.

Фиксируется в строке результат, полученный путем вычитания из оборота по кредиту счета 91.1 «Прочие доходы» итог по дебету 91.2 «Прочие расходы».

Эта строка может обладать кодом 2310, 2320 или 2340 в зависимости от наибольшего значения.

Рассматривая строку «Прочие расходы» можно увидеть, что здесь зафиксированы результаты прочих расходов, кроме процентов к уплате, которые копятся по дебету счета 91.2. Сумма расходов указывается в отчете в скобках.

Показатель «Налоги на прибыль (доходы)» отражает данные о налоговых обязательствах, здесь могут быть также ЕНВД, УСН, ЕСХН. Могут включаться санкции за нарушение законодательства, доначисленный налог за прошлые периоды. При этом присваивается код 2410 или 2460.

Строка 2400 «Чистая прибыль (убыток)» определяется как сальдо счета 99 «Прибыли и убытки». Когда у нас сальдо по кредиту 99 счета – это чистая прибыль, когда у нас сальдо по дебету 99 счета, то убыток.

При получении фирмой убытка он записывается в круглых скобках.