Удержания при увольнении за предоставленный «авансом» отпуск

Содержание:

- Как рассчитать число неотработанных дней

- Что делать для возврата переплаты за отдых, предоставленный авансом?

- Пошаговая инструкция по расчету долга работника, отгулявшего авансом

- Виды отпусков

- Какую сумму можно удержать

- Когда действует запрет на удержание отпускных

- v7. Настрока проводки на Удержание за неотработанные дни отпуска

- Работник возвращает долг добровольно

- Работник отгулял отпуск авансом и увольняется — пример расчета

- Налоги

Как рассчитать число неотработанных дней

За месяц работы человек, которому предоставляется 28 дней отпускного периода, увеличивает заслуженный отдых на 2,33 дня. Если при вычислении отпускного стажа осталось меньше 15 дней, остаток отбрасывают, больше — принимают за целый месяц.

Для определения можно использовать формулу:

Д = И – (О:12*С)

где:

Д – число неотработанных дней;

И – число дней использованного отпуска;

О – длительность предоставляемого отпуска;

С – стаж для отпуска, выраженный в месяцах.

Получившееся дробное можно уменьшить до целого в пользу работника (письмо Минздравсоцразвития России от 07.12.2005).

Пример

Кудряшов Н.Т. принят 15.11.2017. С 23 июля по 19 августа 2018 он находился в отпуске продолжительностью 28 дней. Увольняется 10.09.2018.

С 15.11.2017 по 14.08.2018 – 9 месяцев, с 15 августа по 10 сентября 2018 – 27 дней. Округляем 27 дней до целого месяца. Стаж для отпуска составит 10 месяцев.

Вычисляем неотработанные дни:

28 – (28:12*10) = 4,67 дня, округляем до 4 (с 16 по 19 августа 2018).

Порядок расчета удержания:

- Рассчитать число дней, использованных авансом.

- Уточнить среднедневной заработок.

- Уточнить не было ли повышения заработной платы во время отсутствия работника.

- Вычислить число использованных дней до, после повышения зарплаты.

- Вычислить среднедневной заработок после повышения зарплаты.

- Вычислить удерживаемую сумму.

Бухгалтеру обязательно нужно проверить: повышалась ли во время отсутствия сотрудника зарплата на предприятии.

Расчет удобно производить, используя таблицу.

| Повышалась ли заработная платы во время отсутствия сотрудника | Формула расчета |

| Нет | У = Д*З |

| Да | У = Д*З + Д1*З1 |

Где:

У – удержание за использованный авансом отпуск при увольнении;

Д, Д1 – дни, использованные авансом до, после изменения зарплаты;

З, З1– среднедневной заработок до, после изменения зарплаты.

Среднедневной заработок после изменения зарплаты рассчитывается как произведение среднего дневного заработка до изменения и коэффициента повышения зарплаты.

Пример

Комаров И.В. отдыхал с 13 ноября по 10 декабря 2017 за годовой период с 22.08.2017 по 21.08.2018. Ему полагается 28 дней отдыха каждый год. Выдано 35840 руб. отпускных. Во время отсутствия Комарова И.В., с 04.12.2017, на предприятии подняли оклады. Оклад до изменения – 40000 руб., после – 44500. Комаров уходит 30 апреля 2018.

Вычисляем:

28 – 28:12:8 = 10 дней (с 1 по 10 декабря 2017);

после повышения – 7 дней (с 4 по 10 декабря 2017);

(если бы не повышали оклады, возмещение можно было рассчитать: 10*1280 = 12800 руб.).

Если зарплата Комарова за август составит, к примеру, 42565 руб., то из расчётных средств можно возместить 8513 руб. (42565*0,20 = 8513), если нет других удержаний. Чтобы удержать оставшиеся 5295 руб. (13808 – 8513 = 5295), организация может попытаться договорится с увольняющимся о добровольном возврате средств, либо, в случае отказа работника, подать в суд. Третьим вариантом выхода из ситуации будет простить долг сотрудника.

Необходимо принимать во внимание невостребованный отдых за прошлые годы, и корректировать итоговую сумму неотработанных дней.

Пример

Если бы у Комарова были неиспользованные отпускные дни за прошлые годы в количестве 10 дней, работодателю не пришлось бы удерживать средства, больше 10 — было бы необходимо выплатить компенсацию за неиспользованные дни.

2020 zakon-dostupno.ru

Что делать для возврата переплаты за отдых, предоставленный авансом?

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

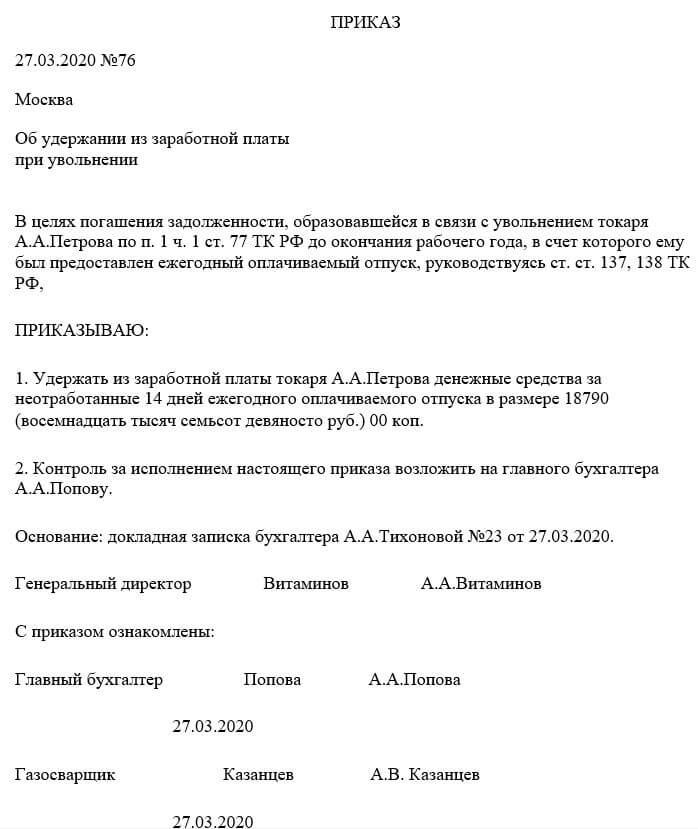

Образец приказа

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Важно! Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса. Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период

Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе

Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе

Если работник не согласен возвращать деньги, использованные авансом

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям , 391 Трудового кодекса.

Также работодатель имеет право отказаться от удержания неотработанных средств, если работник уволился и отказался добровольно оплачивать долг.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.

Пошаговая инструкция по расчету долга работника, отгулявшего авансом

Используют следующий механизм:

Определяют количество неотработанных дней отпуска

За полностью отработанный месяц сотрудник получает 2,33 отпускных дня.

Важно! Если за месяц отработано меньше 14 дней, то этот месяц не учитывают вообще, а если больше — округляют до целого.

Чтобы понять, сколько из предоставленных отпускных дней увольняющийся получил незаслуженно, надо:

количество отработанных месяцев (обязательно целое число) умножить на 2,33;

полученное число вычесть из ранее предоставленных дней отпуска;

оставшаяся разница — дни, за которые организация может удержать деньги.

Рассчитывают сумму неотработанных отпускных. Как и размер отпускных, она зависит от среднедневного заработка.Порядок его расчета:

сумму всех полученных работником выплат (заработная плата, премии, компенсации и другие средства) разделить на число фактически отработанных дней;

полученную цифру умножить на количество неотработанных дней.

В отпуске или после него заработная плата могла измениться

Тогда сумма удержанных отпускных будет рассчитываться на основе того заработка, который он получал на момент выдачи отпускных.

Важно! Удержание делают в день увольнения или на следующий день после того, как человек потребует расчета (если в день расторжения договора его не было на рабочем месте).

Виды отпусков

Право на отдых закреплено в Основном законе стране (Конституция РФ статья 37 пункт 5). Каждый трудящийся согласно данной статье имеет возможность отдыхать не только в установленные в соответствии с графиком его работы выходные и принятые законодательно праздничные дни, но и может получить ежегодный отпуск.

Конституция РФ Статья 37

Существует несколько видов отпусков:

Основной

Длительность которого в соответствии со статьей 115 ТК РФ составляет 28 кал. дней для работников с обычными условиями труда. Основной отпуск может превышать установленную длительность. В этом случае он считается удлиненным. Например, к категории работников с данным видом отпуска относится весь педагогический состав. По Постановлению Правительства № 466 от 07/04/2017 года им предоставляется от 42 до 56 дней основного удлиненного отпуска. Также у лиц, имеющих справку об инвалидности, ежегодный отпуск не может составлять менее 30 кал. дней (ФЗ №181 от 24/11/1995 года статья 23).

Трудовой кодекс РФ N 197-ФЗ Статья 115

Дополнительный

Длительность которого не может быть менее 3-х дней. Обычно данный вид отдыха предоставляется (статья 116 ТК РФ):

- работникам, имеющих ненормированный день;

- труженикам, привлеченным к работе с вредными условиями труда;

- гражданам, которые осуществляют трудовую деятельность в регионах Крайнего Севера.

Учебный

Предоставляемый сотрудникам, проходящим обучение в различных образовательных учреждениях. Такой отдых может быть как оплачиваемый, так и неоплачиваемый. Оплата работодателем производится только в ситуации, когда работник получает первое высшее образование. Причем университет должен иметь государственную аккредитацию. Если это уже 2-ое образование, то работодатель должен предоставлять отпуск, но только за свой счет.

Учебный отпуск предоставляется сотрудникам, проходящим обучение в различных образовательных учреждениях

Отпуск без оплаты

Если первые два вида отпуска (основной и дополнительный) являются оплачиваемыми, то данный вид отдыха предоставляется без каких-либо финансовых выплат. Это так называемый «отпуск за свой счет». Его получает сотрудник, когда у него имеется необходимость такого вида отдыха. Для этого требуется оформить заявление, в котором обязательно указывается длительность отгулов, а также дата их начала. Например, при рождении ребенка или из-за кончины близкого родственника сотрудник имеет право получить на предприятии до 5 дней неоплачиваемого отпуска. Пенсионеры могут дополнительно за свой счет гулять до 2-х недель.

Обычно все отпуска предоставляются по факту. Исключением является основной отпуск, который может быть оформлен в виде аванса и для его возмещения требуется последующая отработка. Если же работник решит уволиться ранее этого, то придется вернуть излишне полученные отпускные.

Виды отпусков

Какую сумму можно удержать

В прошлом номере нашего журнала мы рассказали о позиции Минтруда России по вопросу удержания суммы оплаты отпуска, который был предоставлен работнику авансом, в случае его увольнения. Она содержится в письме от 22.10.2018 № 14-1/ООГ-8142. Напомним, в чем заключается точка зрения ведомства.

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его заработной платы работодатель может произвести удержание за неотработанные дни отпуска (ст. 137 ТК РФ). Статьей 138 ТК РФ предусмотрено, что общий размер всех удержаний не может превышать 20% заработной платы, причитающейся работнику. По мнению Минтруда России, указанное ограничение распространяется и на удержания за неотработанные дни отпуска. То есть работодатель не вправе удержать более 20% от выплат, причитающихся работнику при увольнении.

Отметим, что удержание осуществляется из суммы, получаемой работником на руки, за минусом НДФЛ (письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852).

Обратите внимание: если задолженность работника по неотработанным отпускным составит более 20% выплачиваемой ему суммы, компания не может обязать работника возвратить сумму превышения.

Дело в том, что, исходя из положений ст. 114 и 139 ТК РФ, отпускные представляют собой среднюю зарплату работника. А статьей 137 ТК РФ установлен запрет на взыскание излишне выплаченной работнику зарплаты, за исключением, в частности, счетной ошибки. Таковой считается ошибка, допущенная при проведении арифметических подсчетов (письмо Роструда от 01.10.2012 № 1286-6-1, Определение Верховного суда РФ от 20.01.2012 № 59-В11-17). Но поскольку отпускные (в том числе и за неотработанные дни отпуска) компания рассчитала правильно, ни о какой счетной ошибке речи идти не может.

Таким образом, компания не может принудить работника возвратить излишне выплаченные ему суммы. Суды это подтверждают. Так, Верховный суд РФ в Определении от 12.09.2014 № 74-КГ14-3 указал, что нормы трудового и гражданского права не содержат оснований для взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом, если работодатель фактически не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете. Аналогичный вывод содержится в определениях Верховного суда РФ от 29.08.2014 № 70-КГ14-4, от 14.03.2014 № 19-КГ13-18, от 25.10.2013 № 69-КГ13-6.

При увольнении работника возможны следующие варианты:

— суммы выплат хватает для проведения удержания за неотработанные дни отпуска;

— размер выплат не позволяет произвести удержание полностью, но работник добровольно возвращает долг;

— размер выплат не позволяет произвести удержание, и работник отказывается возвращать долг.

Рассмотрим, какие последствия по НДФЛ, страховым взносам и налогу на прибыль повлекут эти варианты.

Когда действует запрет на удержание отпускных

Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст. 137 кодекса, удержание при увольнении за предоставленный авансом отпуск не может быть произведено, если сотрудник увольняется по причине:

- отказа от перевода на другую работу по медпоказаниям либо из-за отсутствия такой возможности у работодателя;

- сокращения штата у работодателя либо его ликвидации, а также смены собственника, которая привела к увольнению руководства компании;

- восстановления по решению суда (трудинспекции) работавшего ранее на этой должности сотрудника;

- призыва на воинскую службу (в т. ч. альтернативную);

- признания сотрудника по медпоказаниям нетрудоспособным;

- наступления форс-мажора, признанного российским правительством таковым и не позволяющим далее продолжать трудовую деятельность;

- смерти ИП-работодателя.

Если имеет место хотя бы одно из указанных выше оснований, работодатель не вправе удержать за отпуск при увольнении. Если же сотрудник увольняется по другим причинам, то у работодателя есть все основания произвести при увольнении удержание за использованный отпуск из его заработной платы. Удержание, согласно ч. 3 ст. 137 кодекса, должно быть произведено в течение месяца после завершения срока, определенного для погашения сотрудником возникшей задолженности в виде переплаченных отпускных.

Если же говорить об удержании за неиспользованный отпуск при увольнении, то оно не производится, т. к. отпускные в этом случае сотруднику не выплачивались. Более того, перед увольнением работнику предоставляется соответствующая компенсация, рассчитываемая по правилам об очередных и дополнительных отпусках, утвержденным Наркомтрудом СССР 30.04.1930 № 169 (далее — Правила).

Согласно ст. 28 Правил, компенсация выплачивается:

- За целый отпуск, если сотрудник отработал 11 и более месяцев или отработал более 5,5 месяцев и был уволен в связи с ликвидацией компании-работодателя, призывом на воинскую службу, признанием непригодным по медпоказаниям.

- Пропорционально фактически отработанному времени.

То есть при расчете компенсации за отпуск, который не был использован перед увольнением, переплаты отпускных не получается, т. к. они ранее не выплачивались, компенсационные же выплаты рассчитываются по фактическим данным.

Не допускается также удержание компенсации за неиспользованный отпускпри увольнении, например, в случае последующего восстановления сотрудника в должности, поскольку ни ТК, ни любой другой нормативный акт подобных оснований для вычета из зарплаты не содержит. Более того, выплаченная ранее компенсация не дает работодателю права отказать восстановленному работнику в предоставлении отпуска.

v7. Настрока проводки на Удержание за неотработанные дни отпуска

Затратный счет 44, человеку начислили отпуск, он год не доработал и уволился, ввели доку на Удержание за неотработанные дни отпуска, желаем проводку, т.к. 1с рассматривает это удержанием, тоЭту операцию отражает проводкой:Дебет 70 Кредит 20 (23, 26, 29. )— удержаны суммы за неотработанные дни отпуска.но, зик считает однако, что счет 44 не кредитуемый и не дает корректно настроить шаблон проводкикак быть?

Рекламное место пустует

1 — 03.08.06 — 20:19

Правильно делает ЗиКа. А расчетчикам по маковке настучать: это что еще за «закрытие» 20 счета на 70? Какое имеют отношения затраты на производство к прогуливающему балбесу??

2 — 03.08.06 — 20:41

хорошо, положим счет не 20-й, а 44, организация торговая, однакозика считает, что суммы за неотработанные дни отпуска все же удерживаются, а не сторнируются, я вот тут гарант почитал, так черным по белому кто-то там и трактует:В бухгалтерском учете удержания за неотработанные дни отпуска отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с тем счетом, на котором были учтены начисленные отпускные.:)

3 — 03.08.06 — 21:43

4 — 03.08.06 — 21:52

5 — 03.08.06 — 21:53

1. для того чтобы затратные счета были кредитуемыми придется внести изменения в конфигурацию. По другому никак.2. Зачем оно вообще нужно. — Потому что так закон написан, а то что он не совершенен не от нас зависит (вернее не мы его писали, но исполнять нам).

6 — 03.08.06 — 22:06

В соответствии с п. 7 ст. 255 НК РФ в расходы налогоплательщика включаются расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации. Однако сумма отпускных, выплаченная организацией работнику за неотработанные дни отпуска, при увольнении работника должна быть скорректирована (уменьшена), поскольку данные затраты по своей сути являются не расходами на оплату труда, а авансом. Аналогичным образом в налоговом учете должны быть уменьшены суммы единого социального налога и взносов в ФСС РФ по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, учтенные в составе расходов, принимаемых для целей налогообложения.В случае удержания с работника или возврата им излишне полученных отпускных должны быть уменьшены и суммы налога на доходы физических лиц.(5 )нельзя изменения в конфигурацию, на то она и типовая, штатные средства онли, а гнать заказчику что ничего в мире не совершенно, ежели даже законодательство лыбу гонит, то что от программки спрашивать, тоже как-то неаккуратненько

7 — 03.08.06 — 22:16

ну то, что на эту заманчиво красивую строчку в документе в данной конторе нужно крест ставить и табу объявлять, это уже понятно, сторно все же грамотнее будетно дальше-то что, новый расчет вводить с тем же налогообложением что и отпуск — нехай сами сумму выставляют на минус — заманчиво, но тоже как-то не так, хотя. действительно лучше стоило пойти нажраться

8 — 03.08.06 — 22:57

Удержание есть удержание: путь ему не дальний, до 91 счета. Может, через 73.3.А если свербит именно СТОРНИРОВАТЬ расходы на оплату труда, то и надо именно сторнировать начисление (оплату отпуска). При этом паровозиком сторнируется и ЕСН, и НДФЛ.Эйфорию от этого чудного финала способны испортить только расчетчицы, которые непременно сторнируют отпуск прошлого года. Ведь ст.223п2 и ст.242 для них пустой звук абсолютно. И будьте уверенв: сторнируют они в запарке первого квартала, а выяснится. разумеется, в конце года. Ку-ку, прилетели, птички.

9 — 04.08.06 — 06:13

есть значит предприятие, где все это считается по периоду регистрации, компенсацию за отпуск проводят минусом и ваших нет, а то что подоходный идет исходя из вычетов на момент увольнения, да регрессия по есн — дык кому какая разница, копейки это все, предприятие это в конце-концов, а не институт права, а такого документа как сторно там и в помине нет, ежели надо что уже раньше проведенное сторнировать, так берешь значит документ, меняешь и перепроводишь:) по любому справки бухгалтерские некогда выписыватьа у ентих двойка, все же по модному д.б. а что-то вопросы-то те же, а ответов пока стройных, которые бы перефирию устраивали я не нашел, может подскажет кто, может упустил чего?

Работник возвращает долг добровольно

Изменим условия нашего примера. Выплаты работнику при увольнении равны 10 000 руб., а отпускные за неотработанные дни отпуска — 20 000 руб. Общая сумма отпускных, выплаченных работнику, — 60 000 руб. В такой ситуации сумма на руки составит 8700 руб. (10 000 руб. – 10 000 руб. х 13%), и удержать из нее компания может только 1740 руб. (8700 руб. х 20%). Соответственно, за работником остается долг в размере 15 660 руб. (20 000 руб. – 20 000 руб. х 13% – 1740 руб.). Работник добровольно согласился вернуть долг.

НДФЛ

Все сказанное выше в отношении удержанных сумм отпускных за неотработанные дни справедливо и для ситуации, когда работник добровольно возвращает долг. То есть компания должна провести корректировку отпускных в периоде их начисления и представить за этот период уточненный расчет 6-НДФЛ.

Страховые взносы

В периоде начисления отпускных база для страховых взносов была равна 60 000 руб. С нее были начислены взносы в общей сумме 18 000 руб. После пересчета в периоде увольнения база для начисления страховых взносов равна 50 000 руб. (60 000 руб. – 20 000 руб. + 10 000 руб.). Страховые взносы с нее составят 15 000 руб.

Как видите, размер страховых взносов и базы уменьшился. Соответственно, у компании образуется переплата по взносам, которая засчитывается в счет будущих платежей по соответствующим страховым взносам (п. 1.1 ст. 78 НК РФ).

Уменьшение базы и суммы страховых взносов повлечет за собой необходимость представления уточненного расчета по страховым взносам за период начисления отпускных. Объясняется это следующим образом. В разделе 3 расчета приводятся персонифицированные сведения о застрахованных лицах. В их состав входят данные о начисленных выплатах и страховых взносах за последние три месяца расчетного (отчетного) периода. Поскольку эти величины уменьшились, в расчете за период увольнения появятся отрицательные значения:

— по базе: 50 000 руб. – 60 000 руб. = –10 000 руб.;

— по взносам: 15 000 руб. – 18 000 руб. = –3000 руб.

Но порядком заполнения расчета (утвержден приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) указание отрицательных значений в расчете не предусмотрено. Кроме того, сведения из расчета налоговики направляют в ПФР для ведения индивидуального (персонифицированного) учета (п. 1 ст. 11.1 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). И если эти сведения нельзя учесть на индивидуальных лицевых счетах застрахованных лиц, они возвращаются назад налоговикам (п. 2 ст. 11.1 Федерального закона от 01.04.96 № 27-ФЗ). В письме от 24.08.2017 № БС-4-11/16793@ ФНС России указала, что одной из причин отказа в приеме сведений органами ПФР является указание в них отрицательных значений. Такие данные не могут отражаться на индивидуальных лицевых счетах застрахованных лиц в системе обязательного пенсионного страхования, поскольку это может нарушать их права. В связи с этим налоговым органам на местах дано указание требовать в таких случаях с плательщиков страховых взносов представления уточненного расчета.

Итак, в нашем примере компании нужно будет представить уточненный расчет за период начисления отпускных, в котором надо отразить скорректированные суммы отпускных и страховых взносов.

Налог на прибыль

Последствия по налогу на прибыль будут точно такими же, как и в первом варианте. Возвращенные работником деньги в день их поступления компания включает в состав внереализационных доходов.

Работник отгулял отпуск авансом и увольняется — пример расчета

Перед сообщением работнику факта удержания за дни незаработанного отпуска, правильно определяется количество дней и сумма полученных авансом отпускных. Для этого кадровая служба предоставляет в бухгалтерию точные данные о непрерывном трудовом стаже уходящего специалиста и о фактически использованных отпусках. Способ определения числа заработанных и отгульных авансом за неотработанный период:

Число положенных по ТК РФ или колдоговору дней делится на 12 и умножается на количество полных отработанных месяцев.

При увольнении работника посреди месяца, количество дней отпуска за этот период засчитают полностью, если отработано более 15 дней. Неполный месяц в расчет не попадет.

Пример:

Работник трудоустроен 15 апреля 2016 года. Отгулял полный отпуск 28 дней, дата увольнения — 25 января 2017. Отпускные составили 15000 руб.

Полных месяцев девять, в остатке 11 дней неполного месяца, дни отдыха за этот период не засчитываются. Сумма удержания полученных авансом отпускных перед увольнением следующая:

- 28/12*9= 21 день;

- 28-21=7 дней аванса;

- 15000/28*7=3750 руб.

Если эта сумма будет меньше 20% всех выплат на дату увольнения, то удержание за авансом предоставленные дни составит 3750 рублей.

Налоги

Учеты по налогам в таком случае требуют особого подхода.

Все зависит от ситуации: произошло удержание за неиспользованные дни, или работодатель «прощает» эти суммы своему бывшему сотруднику.

Если все высчитанные суммы прощается трудящемуся, то у бухгалтерии нет необходимости делать перерасчет НДФЛ и всех страховых взносов.

Если работодатель отказался от удержания суммы, то бухгалтера должны убрать эти суммы из графы расходов, уменьшающие доходы.

Если сумма все же удержана, то ее нужно откорректировать в соответствие с НДФЛ, но делать это необходимо непосредственно в день увольнения работника, а не в день совершения расчета.

Расчет отчислений в соцфонды в момент возврата работником этих отчислений, уменьшается, и расчет проводится по уменьшенной базе.

При заполнении специализированного бланка НДФЛ нужно уменьшить сумму заработка на сумму удержанных средств, а сумму налога — на сумму НДФЛ начисленного при расчете.