Что нового в порядке ведения кассовых операций

Содержание:

Бухучет при поступлении и снятии

Бухгалтерский учет наличных средств предполагает совершение проводки по счету 50 в корреспонденции с другим счетом по факту совершения приходной или расходной кассовой операции.

Под приходной операцией понимается поступление наличных денежных средств в кассу. Суммы поступления заносятся в дебет сч.50.

При этом в зависимости от источника поступления средств корреспондирующим счетом может выступать:

- 51 – при снятии наличных денег с расчетного счета;

- 60 – если наличность поступает от поставщиков;

- 62 – от покупателей;

- 66, 67 – при поступлении кредитных средств из банка;

- 71 – от подотчетных лиц;

- 73 – возвраты кредитов работниками, внесенные суммы ущерба сотрудниками;

- 75 – от учредителей:

- 76 – от прочих контрагентов.

Суммы выбытия денежной наличности из кассы заносятся в кредит сч.50. При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать:

- 51 – сдача наличных в банк;

- 58 – финансовые вложения;

- 62 – оплата поставщику, продавцу;

- 60 – возвраты денег покупателям;

- 66, 67 – погашение кредитов наличными;

- 68, 69 – оплата налогов, взносов;

- 70 – оплата труда персонала;

- 71 – выдача денег в подотчет;

- 75 – возвраты денег учредителям;

- 76 – прочим контрагентам.

Основанием для отражения проводки по выдаче наличных из кассы является расходный кассовый ордер.

Бухгалтерские проводки по счету 50 Касса (таблица)

В таблице ниже представлены наиболее распространенные проводки, совершаемые в бухгалтерском учете с наличными денежными средствами.

Таблица с проводками по поступлению:

| Операция | Дебет | Кредит |

| Снятие денежных средств с расч/сч в банке | 50 | 51 |

| Получение наличности с валютных счетов | 50 | 52 |

| Поступления в кассу со специальных счетов (по аккредитивам, векселям) | 50 | 55 |

| Денежные возвраты от продавцов/поставщиков | 50 | 60 |

| Поступление средств от покупателей | 50 | 62 |

| Поступление краткосрочного/долгосрочного банковского кредита | 50 | 66 (67) |

| Возвраты неизрасходованных подотчетных денег | 50 | 71 |

| Поступления в кассу от персонала | 50 | 73 |

| Вклад учредителя наличными | 50 | 75 |

Таблица с проводками при выбытии:

| Операция | Дебет | Кредит |

| Передача выручки в банк | 51 | 50 |

| Сдача иностранной выручки в банк | 52 | 50 |

| Передача денежных средств на специальные счета | 55 | 50 |

| Внесение оплаты поставщикам | 60 | 50 |

| Возвраты средств покупателям | 62 | 50 |

| Возврат кредитов | 66 (67) | 50 |

| Внесение налоговых сумм, взносов по страховому обеспечению | 68 (69) | 50 |

| Выплата заработной платы | 70 | 50 |

| Выдача подотчетных средств | 71 | 50 |

| Выдача средств сотрудникам по прочим операциям, не связанным с оплатой труда | 73 | 50 |

| Выплата дивидендов участником общества | 75 | 50 |

Примеры

Пример 1:

Предприятие получает от поставщика товар на сумму 100 000 руб. Оплата за товар производится наличными денежными средствами из кассы. При этом бухгалтером составляется расходный кассовый ордер на сумму 100 000 руб., на основании которого отражается проводка: Дебет 60 Кредит 50 на сумму 100 000.

Пример 2:

Учредитель вносит вклад в уставный капитал наличными средствами в размере 40 000 руб. Бухгалтер оформляет приходный кассовый ордер на указанную сумму, на основании которого выполняет проводку: Дт 50 Кт 75 на сумму 40 000.

Пример 3:

Персоналу выдается зарплата по ведомости за февраль 2019 года в общем размере 300 000. К ведомости оформляется расходный кассовый ордер на сумму 300 000, на основании которого совершается проводка Дт 70 Кт 50.

Пример 4:

Предприятие берет краткосрочный кредит (на срок менее 1 года) в размере 100 000. Кредитные деньги выдаются в банке в наличном виде и приходуются с помощью проводки Дт 50 Кт 66 на основании ПКО.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) можно оформлять автоматически в электронном виде на основе фискальных данных с ККТ. Форматы фискальных записей и реквизиты документов при использовании онлайн-касс введены приказом ФНС России от 21.03.17 № ММВ-7-20/229.

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.

Исправления в кассовых документах

Бланки строгой отчетности не допускают исправлений. Никаких помарок быть не должно. Использование корректоров запрещено. Действия при наличии ошибки:

- ПКО/РКО. Кассир должен перечеркнуть испорченный ордер и составить другой. Перечеркнутый бланк прикладывается к отчету по кассе за день.

- Кассовой книге. Исключаются подчистки и корректирующие жидкости. Надпись с ошибкой нужно аккуратно зачеркнуть, над ней указать достоверную цифру или текст. Рядом на свободном поле делается запись «Исправлено». Потом ставится дата правки, подпись ответственных лиц с расшифровками. Подобные действия нужно проделать со всеми экземплярами.

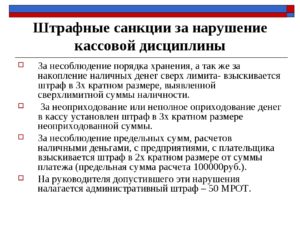

Штраф за нарушение кассовой дисциплины с 2016-2017 года

В организации, которая работает с кассой, необходимо соблюдение и знание кассовой дисциплины. Если ее не соблюдать, придется выплачивать штрафы. За что можно получить штраф, и в каких размерах, вы можете узнать из данной статьи.

Все операции с денежными средствами кассы должны выполняться в строгом соответствии с законодательством. За нарушение ведения кассовых операций предусмотрены штрафы. Если проводилась налоговая проверка, в ходе которой были выявлены нарушения, то штраф должна будет выплатить и организация, и ответственное лицо. Они должны будут выплатить следующие суммы:

- Ответственный работник, из-за которого было совершено нарушение – от четырех до пяти тысяч рублей;

- Организация – от сорока до пятидесяти тысяч рублей.

Как правило, ответственный сотрудником является главный бухгалтер, но в некоторых случаях это может быть и другой работник, выполняющий кассовые операции. Перед тем, как начать выполнять свои обязанности, кассир подписывает соглашение, предполагающее ответственность за нарушение кассовой дисциплины.

Соблюдение кассовой дисциплины

Чтобы не нарушать кассовую дисциплину, нужно знать следующие правила:

- Денежные средства и кассовые документы должны храниться в условиях, в которых они будут полностью сохранны.

- С кассиром обязательно должен быть заключен договор о материальной ответственности. Исключение составляет ситуация, когда ведением кассы занимается предприниматель, работающий без сотрудников.

- Если наличная выручка поступает в кассу, у организации обязательно должен быть кассовый аппарат. Кассовые работники обязательно должны выдавать чеки.

- Операции, совершаемые через кассу, должны быть оформлены специальными кассовыми документами. Документы должны быть оформлены непосредственно при выполнении операции. Если денежные средства были получены вне операционной кассы, документы по ним заполняются в конце каждого рабочего дня.

- Когда кассир принимает деньги, он проверяет их на подлинность с соблюдением определенного порядка.

- Максимальная сумма расчетов наличными денежными средствами по одному контракту составляет сто тысяч рублей.

- Поступающие в кассу деньги должны тратиться только на конкретные цели: расчеты с продавцами, выплата зарплаты. Предприниматели могут расходовать поступающую выручку на любые нужды.

- Выдача денежных средств под отчет происходит по служебной записке, написанной управляющим компании. Для того, чтобы сотрудник отчитался по полученным суммам, ему предоставляется три рабочих дня с даты истечения срока, на который выдавались денежные средства. Не потраченные деньги возвращаются в кассу.

- Через кассу могут выполняться операции с валютой. В большинстве случаев они связаны с выдачей денег на зарубежные командировки и с обменом валюты в банках.

- В конце рабочего дня в кассе должна оставаться сумма, не превышающая установленный лимит. Порядок его расчета предприниматель или организация могут выбрать самостоятельно из двух вариантов.

Подробнее о правилах соблюдения кассовой дисциплины читайте в статье.

Виды нарушений кассовой дисциплины

Есть список нарушений, которые в организациях встречаются чаще всего. Если проверка выявит их, компании придется выплатить штраф, предусмотренный законодательством.

К числу основных нарушений относят:

- В кассе находится сумма, превышающая установленный лимит;

- Нарушены условия хранения денежных средств;

- В кассе находится сумма денег, не имеющая никакого документального подтверждения;

- Наличные расчеты ведутся сверх установленного лимита (свыше ста тысяч рублей).

Нарушение кассовой дисциплины – это невыполнение или игнорирование правил, установленных законодательством или уставом организации.

Как оплачиваются штрафы

В бухгалтерском учете есть субсчет 64, имеющий название «расчет по налогам и платежам». Именно по нему осуществляется уплата штрафов.

Новые правила ведения документации в 2016 году

В 2016 году было введено несколько новых правил по ведению кассовой документации:

- Кассовую отчетность можно вести и сдавать в электронной форме. На ней обязательно должна присутствовать электронная подпись.

- Документы может заверять не только кассир, но и бухгалтер или управляющий компании.

- Кассир должен иметь специальный штамп, подтверждающий его право на ведение документации.

- Для ведения документов используются только специальные бланки, в которых должен содержаться необходимый список реквизитов.

- Если появилась депонированная сумма денежных средств, отмечать ее нужно только после выплаты зарплаты сотрудникам.

Правила оформления кассовых операций с 1 января 2012 года

С 1 января 2012 года кассовые операции оформляют на основе следущих документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93:

-

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании.

-

Приходный ордер (форма 0310001) для оформления поступления в кассу наличных денег.

-

Расходный ордер (форма 0310002) для оформления выдачи из кассы наличных денег.

-

Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами организации в течение рабочего дня.

-

Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам компании.

-

Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Т.е. как и раньше приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193.

Некоторые применявшиеся ранее формы, больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Раньше по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

Установлено, что хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

На момент написания статьи (23.12.2011) установлен удивительный факт — никто не уполномочен проверять порядок соблюдения кассовой дисциплины, т.к. Положение ЦБ РФ от 5 января 1998 года № 14-П и прежний порядок ведения кассовых операций, которые возлагали эту обязанность на банки, Указанием ЦБ РФ от 13 декабря 2011 г. № 2750-У отменены.

С 19 февраля 2012 года начал действовать Административный регламент (утв. Приказом Минфина РФ от 17.10.2011 № 133н), согласно которому проверку кассовой дисциплины, т.е. — государственный надзор за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения ККТ, осуществляют налоговые органы.

В Положение № 373-П не вошел ряд ранее действовавших требований, поэтому несколько упростился порядок документального оформления кассовых операций, а это значит, что теперь:

-

не требуется вести журнал регистрации приходных и расходных кассовых документов;

-

не обязательно ежемесячно подтверждать количество листов кассовой книги при ее оформлении с применением технических средств;

-

не надо делать записи в кассовую книгу за те дни, когда не было кассовых операций;

-

за те дни, когда не было кассовых операций, остаток не выводится, поскольку им считается остаток ближайшего предыдущего дня, когда были кассовые операции. При требовании ревизоров распечатывать пустые кассовые отчеты за те дни, когда не было кассовых операций, бухгалтеру следует сослаться на пункт 5.5 Положения № 373-П;

-

нет ограничения на количество кассовых книг в организации, а значит значит, теперь бухгалтер может вести отдельную кассовую книгу по фондовой кассе. Данное правило утверждается в учетной политике организации.

Прием наличных в кассу и выдача их из кассы должна теперь производиться таким образом, чтобы вноситель (получатель) видел, что делает кассир. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства.

Под отчет теперь денежные средства выдаются:

-

на основании заявления работника. Заявление составляется в произвольной форме;

-

на заявлении о выдаче наличных денежных средств под отчет должны быть не только подпись руководителя и , но и собственноручная запись руководителя о разрешенной к выдаче сумме и сроке, на который выдаются денежные средства.

Порядок ведения кассовых операций индивидуальными предпринимателями (ИП, ПБОЮЛ)

Согласно пункту 1.1 Положения № 373-П оно распространяется, как на организации, так и на индивидуальных предпринимателей (ИП). Даже если предприниматель трудится в одиночку и сам получает выручку в офисах у клиентов, он должен вести кассовую книгу, следить за остатком кассы и сдавать сверхлимитную выручку в банк.

Индивидуальный предприниматель вправе потратить доход, полученный от бизнеса, сразу же на личные нужды, т.к. поскольку ИП является физлицом, поэтому вся выручка, которую он получает от своей деятельности, сразу становится его личными средствами. В том числе и наличные деньги. Ими он может распоряжаться по своему усмотрению, если это не связано с (п. 1 ст. 861 Гражданского кодекса РФ).

Если в кассе ИП «вдруг» появился остаток сверх лимита, он может оформить расходный ордер на самого себя с формулировкой «Передача предпринимателю дохода от текущей деятельности». В результате «излишек» денег ИП переложит из кассы в карман, который кассой не является, и вопрос закрывается.

Т.о. с 01.01.2012 ИП обязан:

-

определять лимит остатка наличных денег;

-

хранить на банковских счетах наличные деньги сверх установленного лимита;

-

оформлять кассовые операции приходными кассовыми ордерами 0310001 и расходными кассовыми ордерами 0310002. Формы данных кассовых документов утверждены Постановлением Госкомстата России от 18.08.1998 N 88;

-

вести кассовую книгу 0310004. Порядок ведения кассовой книги определен в гл. 5 Положения;

-

обеспечивать наличие кассовых и других документов, оформленных при ведении кассовых операций в течение сроков, которые установлены законодательством об архивном деле.

При это неясно как будет применяться Порядок ведения кассовых операций к индивидуальным предпринимателям т.к. из Положения № 373-П не понятно:

-

Приравнивается ли ИП, не имеющий наемных работников, к руководителю, которому разрешено вести кассовые операции?

-

Что должны делать со сверхлимитной выручкой ИП, у которых отсутствует расчетный счет в банке?

-

Каким образом ИП не имеющий счет в банке, сможет взять свои наличные денежные средства из кассы? Какие это будут цели? Получение в данном случае ИП денежных средств на зарплату самому себе является совершенно неуместным (ведь у ИП может и не быть банковского счета, если он ведет наличные расчеты в разрешенных объемах — не более 100 000 рублей в рамках одного договора (указание ЦБ РФ от 20 июня 2007 г. № 1843-У). Закон не обязывает предпринимателя открывать счета в банках).

-

Что такое касса ИП, если все полученные им денежные средства являются его личными денежными средствами?

Изменения в правилах составления кассовых ордеров

Получатель больше не обязан указывать в РКО выдаваемую ему сумму прописью. Все, что от него требуется, — пересчитать под наблюдением кассира деньги, проверить РКО и расписаться в немп. 6.2 Указания. А вот тот, кто оформляет РКО, должен, как и раньше, впечатывать сумму в табличную часть цифрами, а в строку «Сумма» — прописью. Одна из задач кассира — до выдачи денег сверить между собой обе эти записип. 6.1 Указания, вслед за ним это должен сделать и получательп. 6.2 Указания.

Оставлять ли теперь строку «Получил (сумма прописью)» пустой? Лучше заполните ее в печатном виде сразу, еще при оформлении РКО. Все-таки Указание обязывает составлять РКО не в произвольном виде, а по формеп. 4.1 Указания, а из формы эту строку никто не убирал.

Руководитель организации (уполномоченное им лицо) в общем случае теперь не обязан подписывать РКО. Подписи в РКО ставит главбух либо бухгалтер, а также — в момент выдачи денег — кассирпп. 4.3, 6.2 Указания. Так что при наличии подписи главбуха (бухгалтера) строка «Руководитель организации» в РКО теперь может оставаться пустой.

Понятно, что на выдачу денег должно быть письменное распоряжение директора либо того, кого директор уполномочил принимать решения о расходовании денег из кассы. И если вам удобнее, чтобы такое распоряжение директор оформлял путем подписания РКО, то он по-прежнему вправе это делать — нарушением порядка это не будет. А при выдаче денег под отчет таким распоряжением служит разрешительная виза на заявлении работникап. 6.3 Указания.

А вот случаи, в которых директор (уполномоченное им лицо) по-прежнему обязан расписываться в РКО и в ПКО:

- <если>в организации нет главбуха и бухгалтера;

- <если>директор сам принимает либо выдает деньги из кассы. Он вправе сам проводить кассовые операции даже при наличии в организации кассирапп. 4, 4.3 Указания.

Из порядка исчезло упоминание о том, что кассир должен подписать отрывную квитанцию к ПКО. На наш взгляд, это вовсе не означает, что подпись кассира на квитанции больше не нужна. Ведь обязанность подписать ПКО у него осталасьп. 5.1 Указания, а квитанция является частью приходника.

Если вместо чеков ККТ вы выдаете БСО, то со спокойной душой можете на их основании оприходовать дневную (сменную) выручку одним ПКОп. 5.2 Указания. Это право вытекало и из прежнего порядка ведения кассы, но не было в нем прямо указано.

А вот у вмененщиков, которые ни ККТ не применяют, ни БСО не выдают, а ограничиваются выдачей по требованию покупателя товарного чека (квитанции и т. п.)п. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ,полной ясности с составлением одного ПКО на всю дневную выручку не наступило.

Формально прежний порядок обязывал таких ЕНВДшников выписывать ПКО каждому покупателю. Теперь, как написано в Указании, они на основании товарных чеков вправе составить один ПКО на общую сумму принятых за день наличныхп. 5.2 Указания. Однако по закону товарные чеки нужно отдавать покупателям, и не ясно, как при этом они могут служить законным основанием для составления ПКО у продавца.

На наш взгляд, вы сможете воспользоваться новшеством и составлять один приходный ордер на всю дневную выручку, если будете:

- выдавать такие чеки всем покупателям подряд, а не только тем, кто их потребовал. В ином случае получается, что один общий ПКО вы сможете составить только на сумму выданных чеков;

- оставлять себе копию каждого чека или предусмотрите в нем выдаваемую покупателям отрывную часть. Остающиеся у вас документы и будут основанием для составления общего ПКО.

Оформлять кассовые документы теперь может и сторонний бухгалтер, то есть привлеченный по гражданско-правовому договоруп. 4.2 Указания. А вот назначить кассиром, который принимает и выдает наличные и, соответственно, именно в качестве кассира подписывает ПКО и РКО, по-прежнему допустимо только работника организации или ИПп. 4 Указания.

Порядок организации и ведения кассовых операций

Чтобы учреждению избежать проблем с контролирующими органами, необходимо соблюсти несколько ключевых требований по отражению движения наличных. Рассмотрим ключевые условия, как организовать ведение в 2020 году онлайн-кассы.

Соблюдайте следующий порядок ведения операций с наличными:

- Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

- Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

- Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

- Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

- Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Лимит: рассчитываем и соблюдаем

Лимит в первый день после выходного или праздника

: Штрафа не должно быть. Хранение в кассе суммы, превышающей лимит, в течение первого послепраздничного рабочего дня (с его начала и до сдачи денег в банк) — это не нарушение. Ведь лимит установлен Положением только в отношении суммы наличных, остающихся в кассе по окончании рабочего дня после выведения в кассовой книге остаткап. 1.2 Положения. То есть следите, чтобы остаток на конец первого рабочего после праздников дня у вас не превысил лимит.

Какие суммы взять для расчета лимита посредникам

: Учитывайте всю наличность, поступившую в кассу. Ведь лимит нужно определять исходя из «объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги»приложение 1 к Положению

И совершено неважно, чьи товары, работы или услуги вы при этом продаете — свои или чужие

Займы и проценты по ним не участвуют в расчете лимита «по выручке»

: Вы не можете взять для расчета лимита «по выручке» ни привлеченные займы, ни проценты по выданным займам. Ведь лимит определяют исходя из поступлений за проданные товары, работы, услуги. Заем — это не товар и не работа. Нельзя считать его и услугойп. 1 ст. 779 ГК РФ, несмотря на то что так он именуется в некоторых законахсм., например, п. 2 ст. 4 Закона от 26.07.2006 № 135-ФЗ.

А раз поступлений за какие-либо товары, работы, услуги у вас нет, то рассчитывать лимит вам следует по объему расходования денег из кассып. 2 приложения 1 к Положению. И вот тут нужно учитывать все выданные из кассы суммы (за исключением зарплаты, стипендий и прочих выплат работникам) — и выдаваемые вами займы, и проценты, уплачиваемые вами по привлеченным от населения займам.

В том, что получаемые вами и возвращаемые вам займы и проценты не являются вашей выручкой, есть и плюс. На них не распространяются ограничения по расходованию наличной выручкип. 2 Указания ЦБ от 20.06.2007 № 1843-У. Так что тратить их вы можете на что угодно.

Деньги на зарплату в банке не брали: сверхлимит все равно допустим

: Нарушения нет. Наличные, поступившие в кассу не из банка (в качестве выручки, займов и т. д.), в дни выплаты зарплаты также можно держать в кассе сверх лимита.

Названная вами формулировка п. 1.4 Положения этому не мешает. Она вовсе не означает, что накапливать в кассе сверх лимита предназначенные для выплаты зарплаты наличные можно только в том случае, когда они получены в банке. Таким образом всего лишь установлено, что в этом случае в общий срок выплаты зарплаты входит и день получения наличных по чеку в банке (для ситуаций, когда их получают заранее — накануне первого дня выдачи зарплаты). А тратить наличную выручку на выплату зарплаты позволяют Указания ЦБп. 2 Указания ЦБ от 20.06.2007 № 1843-У.

Обособленные подразделения: каждому — свой лимит и своя кассовая книга

Вести отдельную кассовую книгу нужно в каждом подразделении организации, по месту нахождения которого оборудуется (не важно, на какой срок) хотя бы одно рабочее местоп. 2 Указания. Именно такие подразделения теперь считаются обособленными для целей кассового порядка

ОП должно передавать головному подразделению не листы своей кассовой книги, а их копии, а оригиналы хранить у себя. О том, что копия должна быть как-то заверена, в Указании ничего не сказано. А значит, передавать ее можно и по факсу, и в отсканированном виде по электронной почте. Порядок передачи должен установить своим распоряжением руководитель организации

Срок передачи тоже оставлен на ваше усмотрение — важно только, чтобы к составлению бухгалтерской отчетности все необходимые для этого листы были полученып. 4.6 Указания

Напомним, прежний порядок обязывал передавать лист за день не позднее чем на следующий рабочий день. Представители ЦБ, правда, разъясняли, что речь шла о передаче всего лишь сведений из листа, а не его оригинала (см. ,).

С 01.06.2014 нужно установить свой отдельный лимит остатка кассы каждому из тех ОП, которые сдают наличные не в банк, а в кассу другого подразделения своей организации — головного либо обособленногоп. 2 Указания.

До сих пор у таких ОП своего фиксированного лимита не было. Организация устанавливала один общий лимит для совокупного остатка наличных в головном подразделении и во всех таких ОП. Поэтому день ото дня остаток мог распределяться между ними по-разному, лишь бы общая его величина укладывалась в общий лимит.

Теперь же нужно лимит организации, рассчитанный по совокупной наличной выручке (совокупным расходам из кассы) головного подразделения и всех таких ОП, распределить между ними и результат распределения зафиксировать в приказе. Как распределять, вы решаете сами. Экземпляр приказа с установленным для ОП лимитом нужно передать этому ОП.

Тем ОП, которые сами сдают свои наличные в банк для зачисления на счет организации, лимит, как и раньше, нужно рассчитывать по тем же правилам, что и организациям

Правда, в отличие от прежнего порядка, уже не важно, какой это счет — открытый специально для этого подразделения, то есть с правом руководителя ОП распоряжаться средствами на нем, или же предназначенный только для зачисления на него денег ОПп. 2 Указания

Ответственность при выполнении кассовых операций

В соответствии с действующим законодательством за пренебрежение правилами кассовой дисциплины может наступить административная ответственность. Существующие виды наказаний подробно прописаны в Федеральном законе от 03.07.2016 № 290. В ситуациях, когда кассир не пробил чек с использованием контрольно-кассовой техники:

- на должностное лицо может быть наложено денежное взыскание в размере 25–50% от величины скрытой транзакции (минимальный штрафной порог начинается с отметки в 10 тысяч рублей);

- возможно наложение санкций на компанию, величина которых составляет 75–100% от суммы скрываемой операции; предельный размер штрафа не может быть менее 30 тысяч рублей.

В случае выявления комиссией повторных проступков последует более жесткое наказание:

- индивидуальный предприниматель или предприятие блокируются в финансовом плане, что приведет к некоторым ограничениям по осуществлению конкретной деятельности на протяжении ближайших 90 дней;

- снятие должностного лица с занимаемой должности без права на нее претендовать в течение ближайших 1–2 лет.

В ряде случаев используется контрольно-кассовая техника, не подходящая под государственные стандарты и не прошедшая официальную регистрацию. Это чревато следующими санкциями:

- вынесением письменного предупреждения фирме либо наложением на нее штрафа в размере от 5 до 10 тысяч рублей;

- оглашением предупреждения должностному лицу или вынесением штрафа в пределах 1,5–3 тысяч рублей.

Важно понимать, что проступки, связанные с несоблюдением кассовой дисциплины, когда применяются нормы по ККТ, имеют период исковой давности в 60 дней. Это означает, что отсутствие любых официальных замечаний и претензий со стороны контролирующих организаций на протяжении указанного времени позволит на законных основаниях избежать наказания

Вместе с этим в последующем налоговики обязательно проведут дополнительную проверку налогоплательщика, если станет очевидной их невнимательность.