Какие штрафы предусмотрены за несдачу сзв-тд

Содержание:

- Что говорит закон

- Какие обстоятельства могут признать смягчающими

- Назначение бланка

- Страхователь сам обнаружил и исправил ошибку

- Дополнение СЗВ-М

- Новая форма сведений о застрахованных лицах

- Несвоевременная сдача СЗВ-М: как избежать штрафа

- В исходном отчете отсутствуют некоторые работники

- Штраф за непредоставление СЗВ-М

- Кто и когда сдает СЗВ-М

- Порядок взыскания

- Сроки сдачи документа

- Процедура привлечения к ответственности

- Штраф за ошибочное заполнение отчетности

- Законодательство по штрафам

- Возможно ли снижение санкции

- Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Что говорит закон

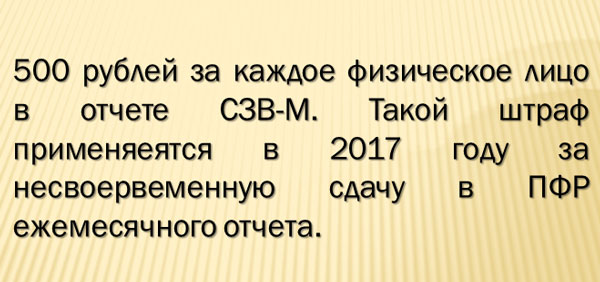

Ответственность за непредставление СЗВ-М регламентирует статья 17 Закона № 27-ФЗ <О персучете в системе ОПС˃. Так, компании и индивидуальные предприниматели обязаны заплатить сумму в размере 500 рублей. Причём за каждого сотрудника, которого нужно было указать в форме СЗВ-М. А это все лица, подписавшие с нанимателем трудовой или гражданско-правовой договор.

Отметим, что законодательство предусматривает одинаковую ответственность за несдачу СЗВ-М и нарушение сроков в отношении неё.

Также см. «Штрафы за несвоевременную сдачу СЗВ-М: 2017 год».

В 2017 году данную отчетность сдают за прошлый месяц не позднее 15-го числа каждого текущего месяца.

Подробнее об этом см. «СЗВ-М в 2017 году: новые сроки сдачи исходных, корректирующих и уточненных отчетов».

Также налагают штраф за введение в отчёт неполных и/или неверных данных. К таким случаям относят, например:

- ошибку, допущенную в ИНН, СНИЛС;

- отсутствии Ф.И.О.

Причём размер штрафа в рассмотренных ситуациях одинаковый: 500 рублей за 1 физлицо, включаемое в СЗВ-М.

Отметим, что с 2017 года статья 17 Указанного Закона № 27-ФЗ дополнена новым требованием: соблюдать способ сдачи рассматриваемой отчетности. Так, предприятия, численность которых не превышает 24 человек, вправе подавать документ в печатном виде. Остальные должны отчитываться в электронном порядке. За нарушение сумма взыскания составляет 1000 рублей.

Также см. «С 8 января 2017 года обновлен электронный формат отправки СЗВ-М».

Какие обстоятельства могут признать смягчающими

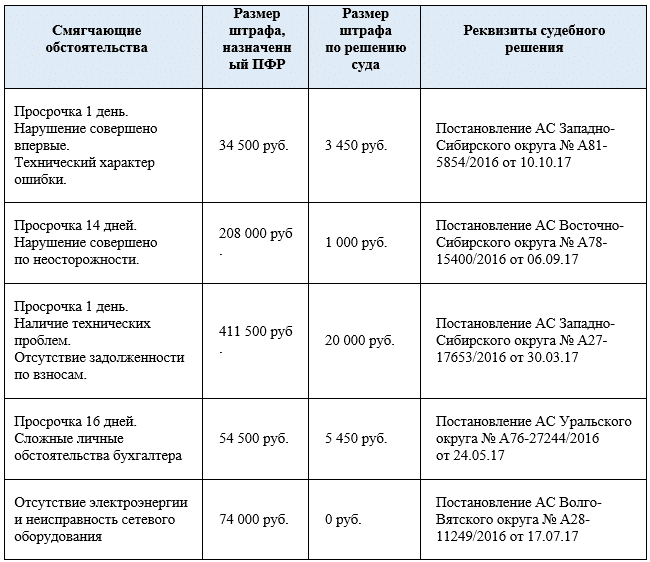

В практике арбитражных дел имеется достаточное число примеров, когда взыскание, назначенное инспекторами ПФР, впоследствии было снижено до символической суммы. К примеру:

- К наиболее «популярной» смягчающей причине можно отнести небольшое время опоздания с отчетностью. Под небольшим временем понимается просрочка не более 16 дней.

- Таким же оправданием может стать то, что срыв отчетности был совершен впервые.

- Смягчающей причиной может стать также отсутствие долгов по взносам и прочие непредвиденные обстоятельства (заболел работник, отвечающий за форму и т.д.).

Кроме прочего, уважительной причиной, помешавшей вовремя предоставить отчет, можно считать следующее:

- Отключение электроэнергии на фирме.

- Замена или сбой программы.

При наличии данных обстоятельств можно не только уменьшить размер штрафа, но даже полностью отменить его.

Ниже представлена таблица с примерами судебных постановлений, учитывающих смягчающие обстоятельства.

Назначение бланка

В 2020 году Российское Правительство приняло антикризисные меры, в результате чего была введена новая статья в закон федерального значения про страховые пенсии. Данная статья установила иной порядок, по которому выплачивается пенсия пенсионерам, которые продолжают работать.

Форма отчета СЗВ-М была введена Пенсионным фондом для того, чтобы проводить ежемесячный мониторинг информации про работающих пенсионеров. Это позволяет своевременно решать вопрос с отменой или возобновлением индексации пенсии. Более того освобождает человека от обязанности самостоятельно обращаться в ПФР для предоставления подобного рода информации о себе — за него это должен делать работодатель.

Несмотря на это, за пенсионером остается право подать в подразделение Пенсионного фонда личное заявление про факт увольнения с работы, чтобы ускорить процесс проведения индексации его пенсии, которая положена после прекращения трудовых отношений.

Страхователь сам обнаружил и исправил ошибку

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом обнаружил в сданном отчете ошибку (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Сразу скажем: сейчас компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н. Но данный документ действует с 19 февраля 2017 года, а до указанной даты не было ясности, могут ли инспекторы применить санкции. Соответственно, сотрудники ПФР, проверяя более ранние периоды, привлекают к ответственности страхователей, которые исправили свои недочеты с опозданием.

Арбитражная практика по данному вопросу сложилась в пользу плательщиков взносов. Так, в постановлении АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 сказано: раз страхователь исправил ошибку до того, как ее обнаружили в фонде, штраф незаконен (см. «Арбитражный суд: ПФР не может оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде»). К аналогичным выводам приходили и другие суды, в частности, АС Поволжского округа (постановление от 17.01.18 № Ф06-28745/2017). Добавим, что «запоздалое» исправление недочетов не влечет штрафа и в случае, когда СЗВ-М представлена в электронной форме (постановление АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016).

Дополнение СЗВ-М

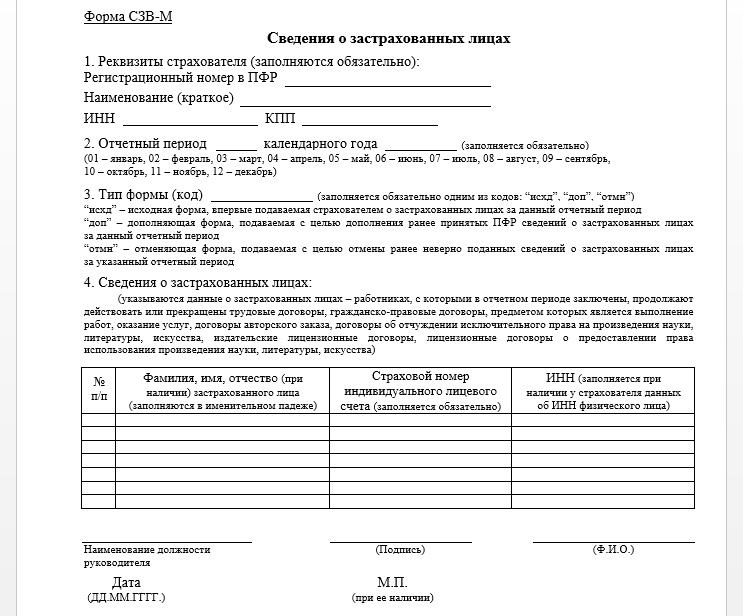

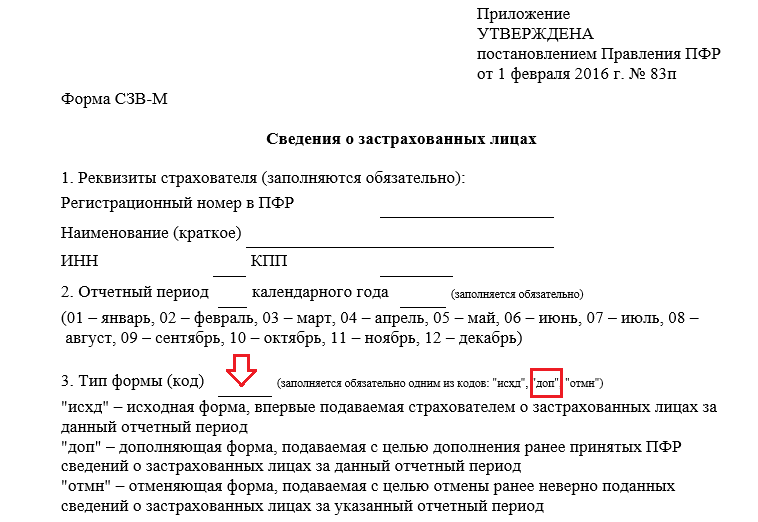

Согласно постановлению Правления Пенсионного фонда России от 01.02.2016 № 83п, которым утверждена форма СЗВ-М «Сведения о застрахованных лицах», в её пункте (разделе) 3 обязательно нужно указать код, который соответствует её типу.

Так, «доп» означает, что это дополняющая форма. Её сдают с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период (месяц).

Других норм, регулирующих сдачу дополняющей СЗВ-М, нет. В том числе и по этой причине возникали многочисленные споры между страхователями и ПФР.

Ситуация у всех работодателей примерно схожая. Первая форма СЗВ-М сдана в срок. Через некоторое время работодатель находит «забытых» сотрудников и представляет дополняющий отчёт. Но ПФР считает, что отчетность в отношении этих работников сдана несвоевременно.

Новая форма сведений о застрахованных лицах

Форма СЗВ-М представляет собой бланк, включающий информацию по персонифицированному учету сотрудников. Начиная с апреля 2020 года, данный документ был введен для заполнения всеми работодателями, которые используют труд нанятых штатных и внештатных работников. Подается отчет в отделение Пенсионного фонда по месту регистрации организации.

В текущем году не был утвержден новый бланк, поскольку изменений в законодательстве, требующих внесения корректив в форму, не произошло. Исходя из этого, работодатели продолжают использовать отчет, который был утвержден постановлением Пенсионного фонда под номером 83 в феврале 2020 года.

Несвоевременная сдача СЗВ-М: как избежать штрафа

Платить штраф никому не хочется. Поэтому желательно не нарушать правила сдачи отчета о застрахованных лицах. Документ лучше готовить и направлять не в последний день, а хотя бы за несколько дней. Это снизит риски опоздать, например, из-за технических сбоев. В противном случае может грозить штраф за непредоставление СЗВ-М.

Еще одна рекомендация — тщательно проверять направляемые в ПФР сведения. Даже после того, как отчет уже сдан. Если страхователь обнаружит ошибку раньше, чем сотрудник фонда, его не накажут.

Если штраф уже выписан, и он существенный, не бойтесь обращаться в суд. Именно арбитры решат, сколько платить за опоздание или допущенные ошибки в СЗВ-М. Судебная практика показывает, что судьи часто снижают размер санкций, если компания ссылается на незначительную просрочку, наличие смягчающих обстоятельств (был сбой в системе, сломался компьютер), впервые совершенное правонарушение.

Кроме того, суды становятся на сторону предпринимателей, если сотрудники ПФР нарушают установленные законом требования: неправильно составляют акт о нарушении, не соблюдают сроки его отправки предпринимателю, не дают времени на добровольное исправление сведений. И чем больше таких нарушений процедуры найдет страхователь, тем больше суд снизит штраф.

Вам могут быть полезны материалы, опубликованные на нашем сайте:

В исходном отчете отсутствуют некоторые работники

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждое «забытое» физическое лицо. Страхователи в свою очередь считают такое наказание несправедливым. Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений.

Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда. Так, АС Дальневосточного округа пришел к выводу, что штраф законен, так как в дополнительном отчете «забытые» работники упоминались впервые. Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 25.12.17 № Ф03-5001/2017).

Но существуют и решения, подтверждающие правоту страхователей. Примером может служить постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. В нем говорится, что дополнительно представленные сведения — это, по сути, исправление страхователем собственных ошибок, которое не должно караться штрафом. Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Штраф за непредоставление СЗВ-М

Уже выяснено, какой штраф за несданный отчет СЗВ-М будет взиматься. Если отчет сдан не в срок, вообще не сдан, наказание одинаковое. Имеется интересный момент. Сейчас отчетность необходимо сдавать в электронной форме, если общее количество работников превысило 25 человек. Такой документ предоставляется в электронном формате и подписывается специальной усиленной квалифицированной электронной подписью. Это закреплено в статье 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

Указанные сведения могут представляться как в виде документов в письменной форме, так и в электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений.

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. В таком же порядке могут представляться сведения страхователем менее чем на 25 работающих у него застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период.

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Если в соответствии с данным законом документация не предоставлена в электронном виде в срок, предусмотрен особый штраф за непредставление СЗВ-М – за несоблюдение порядка. Статья 17-я, Федерального закона от 01.04.1996 № 27-ФЗ:

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных настоящим Федеральным законом, к такому страхователю применяются финансовые санкции в размере 1000 рублей.

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

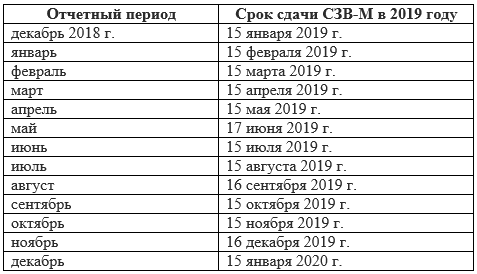

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Порядок взыскания

В том случае, если работодатель все-таки не сдал форму СЗВ-М в установленный по закону термин, для начала со стороны специалистов Пенсионного фонда к нему будет выставлено требование про уплату штрафа, который начисляется за неподачу отчета. Предполагается, что заплатить его нужно на протяжении 10 календарных дней после того, как было получено соответствующее требование.

В том случае, если в указанный термин компанией-нанимателем не будет уплачен штраф, сотрудники Пенсионного фонда имеют право вынести решение про обращение взыскания на расчетные счета организации. Это означает, что со счета фирмы или частного предпринимателя определенная сумма, которая будет соответствовать сумме штрафа, будет списана по инкассо.

Сроки сдачи документа

С 2020 года начали действовать новые термины для подачи отчета по форме СЗВ-М. С этого времени работодателю дается больше времени на подготовку и предоставление отчетности. Если в прошлом году граничным сроком подачи было включительно 10 число, следующего за отчетным, месяца, то сегодня наниматель имеет на 5 дней больше, то есть сдать форму следует до 15 числа следующего месяца.

Однако, в этом вопросе лучше не торопиться, поскольку даже в последний день уходящего месяца в организацию может быть принят новый сотрудник. В результате придется подавать СЗВ-М повторно, при чем это уже будет уточняющая форма. В противном случае не удастся избежать штрафных санкций.

У многих работодателей возникает вопрос, что делать, если последний день сдачи отчета – это выходной день. В таком случае действуют общие для подобного рода отчетности правила: происходит смещение сроков на первый рабочий день, который идет за выходным. Например, при сдаче отчета за март 2020 года срок был перенесен на 17 апреля, поскольку 15 и 16 апреля – нерабочие дни (суббота и воскресенье).

Процедура привлечения к ответственности

Чтобы назначить штраф за несдачу СЗВ-М или иное правонарушение в сфере персонифицированного учета, ПФР необходимо следовать определенному регламенту. Так, при обнаружении ошибок или несоответствий составляется акт о нарушении. Его подписывают должностные лица органа контроля и страхователя. Если работодатель или заказчик не согласен с фактами, выводами и предложениями сотрудника ПФР, он может обжаловать составленный акт в территориальном органе фонда в течение 15 дней со дня получения документа. Обоснованность возражений, которые обязательно подаются в письменной форме, должны подтверждаться документами.

На изучение материалов по делу у руководителя территориального подразделения ПФР есть 10 дней. В некоторых случаях этот срок может быть продлен на 1 месяц. Затем должностные лица назначают дату, время и место рассмотрения обращения страхователя и разбираются, кто прав: контролер или предприниматель. Если предприниматель (его представитель) не явится, решение вынесут в его отсутствие. Какое может быть решение? Или привлечь к ответственности, или нет.

Соответствующий документ направляют страхователю в течение 5 дней со дня вынесения вердикта. Вступает он в силу по истечении 10 дней с момента вручения предпринимателю.

У бизнесмена есть три месяца, чтобы оспорить требование вышестоящем органе ПФР. А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача — тоже повод для этого) исключительно в судебном порядке. Такой инструмент, как инкассо, фонду запрещено применять с 1 января 2017 года.

Штраф за ошибочное заполнение отчетности

Поскольку во внимание принимается конечная информация, указанная в документах, не имеет существенного значения, не указаны вообще конкретные позиции, данные, либо они не были вписаны ошибочно. Таким образом, штрафы за ошибки в СЗВ-М будут соответствовать стандартным взысканиям за непредоставление отчетности

Вот простой пример: если в процессе оформления документации допущены помарки или ошибки, из-за которых конечные официальные сведения были искажены, за каждую фамилию работника надо будет уплатить штраф 500 рублей. То есть учитывается не только непредоставление данных, но и обозначение недостоверных данных.

Важно отметить, что штраф за дополняющую форму СЗВ-М составляет такую же сумму, поскольку фактически дополняющая форма приравнивается к самой отчетности. Таким образом, непредоставление СЭВ-М обязательно влечет взыскание в виде штрафа: не имеет значения, вообще не предоставлена отчетность, не предоставлена в срок, либо сдана с фактическими ошибками

Разумеется, помарки, не искажающие сами сведения, не влекут взыскания

Таким образом, непредоставление СЭВ-М обязательно влечет взыскание в виде штрафа: не имеет значения, вообще не предоставлена отчетность, не предоставлена в срок, либо сдана с фактическими ошибками. Разумеется, помарки, не искажающие сами сведения, не влекут взыскания.

Законодательство по штрафам

В соответствии со ст. 17 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 г. № 27-ФЗ при нарушении работодателями порядка представления информации на них налагается административная ответственность.

В ст. 17 внесены нововведения на основании Федерального закона от 16.12.2019 г. № 436-ФЗ, а именно норма закона дополнена пунктом 21. В соответствии с ним работодатели либо их должностные лица несут ответственность, если сведения не предоставлены в установленные сроки либо предоставлены, но не в полном объеме либо они являются недостоверными. Данный пункт ст. 17 начал действовать с 1 января 2020 г.

Работодатели привлекаются к ответственности, если они нарушают порядок представления сведений о трудовой деятельности, указанных в ч. 2.1 ст. 6 Закона № 27-ФЗ. К ним относится вся информация, которая отражает кадровые изменения по конкретному сотруднику.

Именно такие данные нужно отражать в СЗВ-ТД — новом отчете, необходимом для ведения трудовых книжек в электронном виде. Если же эти сведения не представить в ПФР, работодателя ждет административная ответственность, зафиксированная в ст. 5.27 КоАП РФ. Штраф выписывает Пенсионный фонд, а, кроме того, он имеет право передать в Государственную инспекцию по труду через единую электронную систему взаимодействия госорганов сведения о выявленных нарушениях.

Возможно ли снижение санкции

К сожалению, законодательство не предусматривает смягчающих обстоятельств для нарушителей, чтобы снизить величину штрафа или его максимальный лимит. Поэтому несдача отчетности по застрахованным лицам неизбежно ведет к дополнительным расходам компаний. Но на практике дело обстоит иначе.

Организации и ИП вправе обратиться в суд с заявлением:

- Признать решение ПФР о штрафе частично недействительным.

- Попросить уменьшить сумму санкции.

Основание – нарушение произошло впервые либо длительность просрочки незначительна. В документе следует указать ссылку на п. 5 мотивировочной части постановления Конституционного суда РФ № 2-П от 19 января 2016 года. Бывают случаи, когда иск удовлетворяют, и затраты сокращаются в 2 раза.

Крупным организациям с большим количеством работников размер штрафа от ПФР может обойтись в приличную сумму. Ответственные лица могут воспользоваться электронным ежедневником, программой напоминаний или делать пометку в календаре бухгалтера. Всё это поможет избежать нарушения и сдать СЗВ-М. В том числе вовремя.

Также см. «СЗВ-М за июнь 2017: срок сдачи и образец заполнения».

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Работодатель обязан, как можно быстрее устранить выявленные недочеты и предпринять повторное предоставление отчета. Нередко повторная сдача СЗВ-М осуществляется с опозданием и в этом варианте инспектор ПФР накладывает финансовое взыскание.

Иногда, при таких обстоятельствах возникает спор о сумме штрафа. Инспектор ПФР рассчитывает сумму штрафа, исходя из численности персонала учреждения, а страхователь не соглашается с этим, считая, что сумма штрафа должна начисляться исходя из численности работников с исправленными данными.

Однозначного мнения по данному вопросу нет. В законодательстве нет конкретного разъяснения. Однако существует судебная практика в решении данной проблемы, хотя среди судей тоже нет однозначного решения:

- Некоторые – поддерживают инспекторов, в качестве примера можно сослаться на решение АС Дальневосточного региона № Ф03-4421/2017 от 21.11.17 года.

- Однако есть и постановления в пользу работодателя. Например, – вердикт АС Западно-Сибирского региона № А27-22235/2016 от 23.08.17.

Поэтому, при сталкивании с такой ситуацией, работодателю надо добиваться своей точки зрения и обращаться в судебные структуры. А лучше, конечно, требуется своевременно сдавать отчет СЗВ-М, не допуская недостоверных данных и ошибок.