Как должна быть оформлена командировка за границу

Содержание:

- Командировка за рубеж: правила 2020 год

- Особенности и типы расходов

- Кого можно отправлять в заграничные командировки, а кого нельзя

- Что делать, если билет на иностранном языке

- 05 Проживание в служебной квартире или аренда у собственника?

- Как заполнить авансовый отчет по командировке?

- Перечень для бюджетной организации

- Как оформить командировку

- В случае отсутствия документов

- Длительность командировки за границу

Командировка за рубеж: правила 2020 год

Если сотрудник отправляется за рубеж и для заграничной командировки ему необходимо сделать заграничный паспорт и оплатить визовый сбор, то организация-отправитель должна компенсировать эти расходы. Аванс в данном случае может быть выдан в рублях или в валюте

Если сотрудник получил аванс в рублях и самостоятельно обменивал валюту, важно сохранить и приложить к авансовому отчету справку из обменного пункта. Изменение курса валют на дату обмена и дату утверждения отчета может отразиться на компенсации командировочных расходов

Без справки, в которой отмечен курс покупки-продажи, перерасчет в рубли будет проводиться по курсу, актуальному на день утверждения авансового отчета, и, в зависимости от экономической обстановки, сумма, положенная к возмещению, может уменьшиться.

Как уже упоминалось, в заграничных поездках полагаются повышенные суточные. Дни, в течение которых суточные начисляются по повышенному тарифу, ограничиваются отметками о пересечении государственной границы. В соответствии с Постановлением УФНС России по г. Москве от 08.08.2008 № 28-11/074505, в случае когда в бухгалтерии нет загранпаспорта командировочного, основанием для расчета суточных являются приказ руководителя об отправке в поездку, распечатка или ксерокопия билета или посадочного талона и счет за оплату проживания в отеле. Если от границы предстоит долгий путь или командировка еще некоторое время продолжается на территории РФ, то оставшиеся дни оплачиваются по внутреннему тарифу

Важно, чтобы все подтверждающие документы на иностранном языке прикладывались к авансовому отчету с построчным переводом на русский

Особенности и типы расходов

Под командировкой подразумевается деловая поездка по инициативе работодателя. Ее особенность — четкое ограничение во времени и оформление посредством приказа.

Во время этого путешествия направленный сотрудник выполняет служебное задание определенного характера. Командировка никак не связана с увеличением зарплаты, добровольным увольнением или сокращением сотрудника.

Отчетная документация состоит из бумаг, касающихся различных аспектов поездки. Служебная командировка предполагает денежные траты, связанные с физическими нуждами работника. Собирают документы на протяжении всей длительности вынужденного путешествия и после передают их в бухгалтерию.

Трудовое законодательство Российской Федерации регламентирует возмещение определенных видов расходов, среди которых:

- Найм квартиры, комнаты или номера в отеле;

- Транспортные расходы;

- Дополнительные платежи за проживание в чужом городе;

- Расходы, непосредственно связанные с командировочными нуждами и совершенные под присмотром работодателя.

Условия рабочей поездки регулируются коллективным договором и распоряжениями руководителя организации. К таковым относятся:

- Категории подходящих для поездки граждан;

- Длительность;

- Дополнительные установки.

В некоторых случаях при составлении документального учета организация руководствуется локальными нормативными актами.

Кого можно отправлять в заграничные командировки, а кого нельзя

Ограничения относительно командировок работников за рубеж действуют те же, что и применительно к поездкам внутри страны.

Категорически запрещается, как и в случае с командировками по России, командировать за границу таких работников:

- беременных женщин;

- сотрудников младше 18 лет, кроме творческих работников и спортсменов;

- работников на ученическом договоре, если загранкомандировка не связана с ученичеством;

- инвалидов, если командировка противоречит их индивидуальной программе реабилитации;

- зарегистрированных кандидатов на выборах в период проведения последних.

Сотрудницу, у которой есть ребёнок младше трёх лет, отправить в загранкомандировку можно лишь с её письменного согласия

Письменное согласие на заграничную или внутрироссийскую командировку требуется от таких категорий работников:

- женщины, воспитывающие детей до трёх лет;

- одинокие матери, отцы или опекуны детей до пяти лет;

- родители или опекуны детей-инвалидов;

- работники, ухаживающие за больными родственниками на основании медицинского заключения.

Все остальные работники могут быть направлены в командировки, включая заграничные, без каких-либо ограничений.

Что делать, если билет на иностранном языке

При загранкомандировках электронные билеты могут быть оформлены на иностранном языке. Учесть стоимость такого билета можно, если сделать перевод его содержания на русский язык ( Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Перевод можно доверить штатному бухгалтеру либо специализированной компании (письмо Минфина РФ от 09.12.2015 № 03-07-14/71801)

Важно перевести лишь обязательные реквизиты, которые подтвердят расходы: Ф.И.О. пассажира, направление и номер рейса, день вылета, стоимость билета (письмо Минфина РФ от 22.03.2010 № 03-03-06/1/168)

Чтобы взять к вычету НДС, нужно перевести реквизиты, необходимые для применения вычета по НДС (п. 5 НК РФ). То есть достаточно перевести на русский язык наименование авиакомпании, Ф.И.О. пассажира, наименование услуги, стоимость, налоговую ставку и сумму НДС. Остальную информацию переводить не нужно (письма Минфина от 09.12.2015 № 03-07-14/71801, от 10.04.2013 № 03-07-11/11867).

ФНС в своем письме от 26.04.2010 № ШС-37-3/656@ представила расшифровку основных английских обозначений, используемых в билетах. Поэтому можно не искать перевод в словарях, а воспользоваться пояснениями Налоговой службы.

Вам также могут пригодиться по учету командировок

Эксперт сервиса Норматив

Е. А. Рогачева

05 Проживание в служебной квартире или аренда у собственника?

Служебное жилье – это помещение, находящееся на балансе предприятия. Предназначено оно именно для принятия командировочных работников. Экономически его содержание выгодно при условии регулярных поездок сотрудников и при длительном проживании специалистов конторы. В случае наличия такой квартиры никаких подтверждающих документов о понесенных расходах предоставлять не требуется.

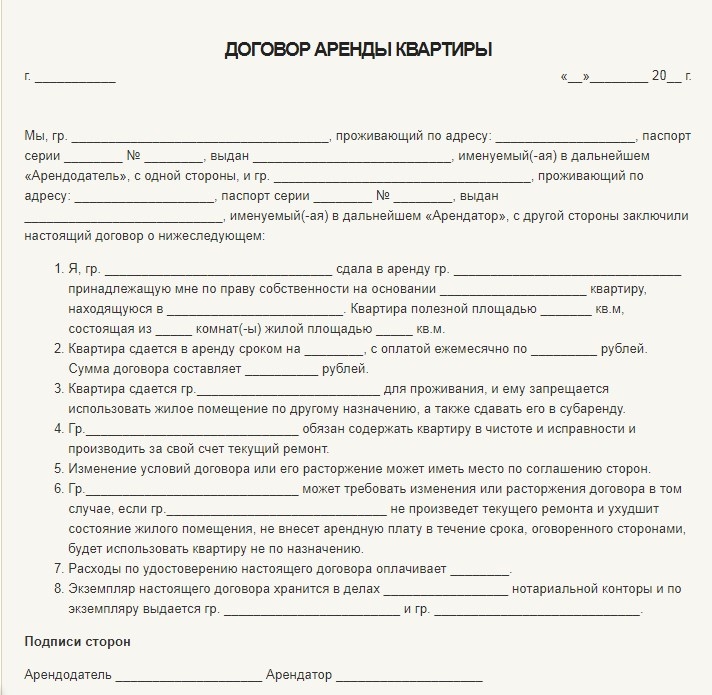

Не все любят останавливаться в гостиницах. Если командировка предполагается на длительный срок, стоит рассмотреть аренду квартиры. Оговаривается этот пункт расходов с руководством еще до поездки. Поселившись в съемном жилье, сразу заключают письменный договор найма в стандартном варианте:

В договоре обязательными пунктами станут срок, на который он заключен, и стоимость проживания. Для заключения такого соглашения необходимы паспорта обеих сторон, бумаги на право собственности и выписка из паспортного стола обо всех зарегистрированных от владельца квартиры. Обычно все эти документы собственник уже имеет на руках, т. к. наверняка сдает помещение не первый раз.

При найме частного жилья не всегда достаточно предъявить в бухгалтерию договор об аренде. Дополнительно понадобится письменный приказ руководителя об отправке сотрудника именно в этот населенный пункт. Первый документ по датам должен соответствовать второму.

Как заполнить авансовый отчет по командировке?

Поскольку оформление и сдача авансового отчета по командировке обычное дело в сегодняшней действительности, то необходимо знать, каким образом составляется данный документ. На законодательном уровне имеется его разработанная и унифицированная форма, а также указание на порядок заполнения (Постановление Госкомстата РФ № 55 от 01.08.2001 г.).

Бесплатная консультация юриста по телефону:

8 (800) 333-78-83

При этом он принадлежит к документам первичного учета и необходим в бухгалтерских целях – учет, подлежащих выдаче финансов командируемому лицу. Порядок его формирования подразумевает следующее:

- составляется он лицом, который был в поездке, и работником бухгалтерии;

- устанавливается список прилагаемых документов о произведенных расходах командируемым сотрудником;

- в нем должны быть прописаны суммы затраченных денежных средств с разбивкой по категориям.

После того, как этот документ написан, он направляется в бухгалтерию для последующей проверки. При положительном результате он подлежит утверждению со стороны руководителя организации и производится списание указанных сумм.

Нередкой является ситуация, когда выданные средства работнику на поездку по служебным обязанностям превышают необходимый ему для этого размер, либо наоборот, их оказалось недостаточно в силу каких-либо причин. В первом случае остаток должен быть сдан обратно в кассу предприятия (оформляется приходный ордер), в другом – составляется расходник на разницу произведенных фактических затрат и выданным ранее авансом.

Срок сдачи авансового отчета по командировке

П. 26 Постановления Правительства РФ № 749 от 13.10.2008 г. предусматривает единственный пресекательный период времени, в течение которого лицо должно отчитаться о понесенных им расходах в служебной командировке. Он составляет три дня. Начало его течения исчисляется с даты фактического прибытия.

При сдаче к нему прилагаются также бумаги, подтверждающие факт расходов.

Какие документы нужны для авансового отчета по командировке?

Согласно ст. 168 ТК России на наймодателе лежит обязанность по возмещению своему работнику следующих расходов при отправлении его в командировку:

- на оплату проезда;

- снятия жилья;

- суточные;

- иные (но только с разрешения работодателя).

Постановлением № 749 данный перечень дополнен затратами, связанными с пребыванием лица в ином государстве (оформление загранпаспорта, мед.страховка и пр.).

Для установления фактически понесенных лицом расходов ему необходимо прикладывать к заполненному отчету подтверждающие документы. Среди них выделяют:

- проездные билеты;

- о найме жилья (выписка из гостиницы, счета, чеки);

- связанные с приобретением каких-либо целевых вещей (товарные и кассовые чеки, накладные).

Нередко подотчетное лицо задается вопросом: нужно ли прикладывать к авансовому отчету приказ на командировку? Данный локальный акт необходим только тогда, когда командируемый сотрудник пишет заявление на выдачу необходимых ему средств, связанных с данной поездкой, где в качестве основания и будет вступать приказ. Более того, с недавнего времени не нужно прикладывать командировочное удостоверение.

Кто должен делать авансовый отчет по командировке?

Ранее уже было отмечено, что заполнением и сдачей этого первичного документа занимается непосредственно подотчетное лицо. При возникновении каких-либо вопросов ему не запрещается воспользоваться помощью бухгалтера, поскольку именно он в последующем будет проверять правильность заполненного бланка.

Авансовый отчет по командировке — образец заполнения

Учитывая, что бланк имеет унифицированную форму, то авансовый отчет по командировке за границу не различается от аналогичного, но в пределах страны. Характерным для него является наличие обязательный полей:

- сведения об организации, направляющей в поездку лицо;

- полная информация о подотчетном лице (Ф.И.О., выполняемая в фирме функция, его табельный №);

- ссылка на целевое назначение получаемых средств;

- размер денежной суммы;

- перечень документов, прилагаемых в качестве доказательств осуществленных лицом расходов;

- подпись лица, составившего отчет.

При сдаче этого документа на проверку, сотрудник получает расписку от бухгалтера.

Перечень для бюджетной организации

Деятельность бюджетного учреждения ограничивается массой нормативов и требований.

Нормы расходов по командировкам бюджетной организации установлены Постановлением Правительства РФ № 729 от 2 октября 2002 г.

Ограничения касаются:

- Оплаты проживания (кроме случая, когда работнику предоставляется бесплатное помещение) — в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, — 12 рублей в сутки.

- Суточных — в размере 100 рублей за каждый день нахождения в служебной командировке.

- Проезда к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) — в размере фактических расходов, подтвержденных проездными документами.

Проезд до места командировки ограничен по категориям транспорта:

- железнодорожным транспортом — в купейном вагоне скорого фирменного поезда,

- водным транспортом — в каюте V группы морского судна, в каюте II категории речного судна, в каюте I категории судна паромной переправы,

- воздушным транспортом — в салоне экономического класса,

- автомобильным транспортом — в автотранспортном средстве общего пользования (кроме такси).

Особенности оплаты проживания

Нормирование затрат по проживанию — одна из особенностей бюджетного учреждения.

Норма очень мала, она редко соответствует действующим ценам на жилье. В некоторых регионах за 550 рублей в сутки жилье снять невозможно.

Если командированный работник не уложился в норму, он может написать заявление на имя начальника об оплате услуги по факту. При наличии соответствующих документов и внебюджетных средств предприятия, ему возместят затраты.

Бюджетное предприятие, имеющее средства от коммерческой деятельности, может увеличить нормы командировочных расходов. Зафиксировать изменения необходимо коллективным договором или положением о командировках, которое должно быть в каждой организации.

Как оформить командировку

Итак, отправляя сотрудника в командировку нужно сначала убедиться, что его можно туда отправить: проверяем наличие ограничений и запретов, если необходимо, получаем согласие на командировку. Далее рассчитываем срок командировки, тут чётких рекомендаций нет, зато есть здравый смысл у начальников, им и пользуемся.

Следующим этапом оформляется приказ о направлении в командировку, потом задание, которое предстоит выполнить командируемому, а также командировочное удостоверение. По окончании поездки работник должен представить отчёт.

Указание работодателя об отправке сотрудника в командировку

Нормативные документы не ограничивают работодателя в формулировках его письменного распоряжения, стало быть, приказ может писаться в свободной форме

Важно, чтобы в тексте приказа были явно записаны:

- наименование работодателя,

- фамилия имя и отчество командируемого,

- цель, место, сроки командировки.

Подписывает приказ руководитель организации или лицо, уполномоченное отправлять в командировки. Если отправляется работник на своём личном или другом определённом транспорте, это следует отразить в приказе. После подписания и издания приказа командируемого необходимо ознакомить с ним под расписку.

Приказ о направлении в командировку подписывается уполномоченным отправлять в командировки

Служебное задание оформляется, если это необходимо. В задании прописывается, что конкретно нужно сделать (изучить станок, обучить персонал) и содержание отчёта. С заданием сотрудник также знакомится под подпись.

В служебном задании прописывается, кто направляется, куда направляется, на какой срок и с какой целью

Выдача денежных средств

Отправляемому сотруднику компенсируется поездка в пункт назначения, наём жилья и проживание на весь срок.

Расходы на проживание во время командировки называются суточными. Их величина зависит от длительности поездки и фактических трат. НК РФ определяет предельный размер суточных для командировок по России в 700 рублей, за рубеж — 2500 рублей. Расчёт суточных может сделать бухгалтер или командируемый сотрудник. Смету подписывает главный бухгалтер и руководитель, после чего работнику выплачивается аванс.

Оплачиваются траты на поездку к месту командирования, на перемещение между населёнными пунктами, если это является целью поездки, на выписку проездных документов. И также оплачиваются траты на жильё, если бесплатно оно не предоставляется. Компенсируется оплата жилья и в случае вынужденной задержки в пути.

Если командировка однодневная, то жильё не требуется и деньги на это не выделяются, а вот если пришлось задержаться по уважительным причинам, тогда эти затраты компенсируются.

Возможны и другие траты, например, на услуги связи, получение заграничного паспорта и визы. Подтверждаются траты документально — билетами, квитанциями об оплате.

Учёт рабочего времени командируемого

Рабочее время сотрудника учитывается в табеле по форме Т-13: отработанные часы в дни командировки не проставляются, а отмечается код К. Заполняется форма на основании приказа о командировании работника.

Табель учёта рабочего времени отражает трудозатраты командируемых работников

Авансовый отчёт как окончание командировки

После возвращения (в ближайшие три дня) сотрудник сдаёт в бухгалтерию авансовый отчёт о расходах. Можно использовать форму АО-1, если только речь идёт не о государственном учреждении. К отчёту прикладываются:

- проездные билеты;

- квитанции об оплате услуг по найму жилья;

- кассовые чеки и прочее.

Если жильё принимающая сторона не предоставляла и работник сам решал этот вопрос, то в качестве подтверждения затрат может быть приложен также договор аренды жилья и расписки о получении платы за проживание.

Возврат неиспользованных средств в кассу или компенсация перерасхода

По авансовому отчёту станет ясно, требуется работнику доплатить невыплаченную в виде аванса и истраченную сумму или работник должен вернуть неизрасходованный аванс. Если выданная сумма не полностью потрачена, то в течение определённого времени работник возвращает деньги. Если через месяц после окончания этого срока сумма не будет возвращена, то руководитель имеет право высчитать её из зарплаты работника.

В случае отсутствия документов

Бывают и такие ситуации, когда сотрудник не предоставляет ни одного документа. Тогда бухгалтер запрашивает из гостиницы справку о проживании конкретного лица. А в самой компании должны быть сведения о периоде командировки данного сотрудника.

Подобные нюансы могут привести к спорам с сотрудниками налоговых органов, которые разрешаются в суде обычно в пользу организации.

Ситуации непредоставления документов могут объясняться тем, что сотрудник проживал не в гостинице, а в арендованной квартире. В этом случае компания оплачивает затраты на аренду жилья, сотрудник не несет никаких расходов, значит, они ему и не компенсируются.

Часто бухгалтеры задают вопрос – как же тогда учитывать затраты при налогообложении? Компания может указывать при налогообложении своей прибыли понесенные расходы на съем жилья, но только за тот период, когда в нем фактически проживал ее сотрудник. Затраты во все остальные периоды посчитаются необоснованными расходами и не будут приняты налоговыми структурами.

Подготовка отчетных документов – важный и ответственный момент в деятельности любой организации. Как правило, этим занимаются сотрудники бухгалтерии или руководители структурных отделов фирмы. При возникновении затруднений можно пользоваться услугами сторонних компаний.

Длительность командировки за границу

Законодательные требования в отношении командировок и по России, и за рубеж в 2018 году одинаковы и не имеют чётко прописанных рамок. По умолчанию командировка не может быть меньше одного дня и должна иметь конечный срок. Если же его установить невозможно, он определяется приблизительно.

Например, если сотрудник отправляется в командировку, которая может продлиться как неделю, так и месяц, целесообразно изначально оформить командировку на неделю, а впоследствии продлевать по мере необходимости.

Даже если командировка будет оформлена на сто лет, при всей абсурдности такого решения придраться с позиций закона не к чему. Впрочем, сомнительно, чтобы такой вариант был в интересах компании. Ведь выплатить аванс работнику она должна сразу и в полном объёме.

Основным документом, в котором оговаривается срок поездки за границу, служит приказ о командировке. Именно на основе него рассчитывается аванс, который должен быть выплачен командированному работнику перед убытием.