Как научиться экономить деньги и копить при маленькой зарплате

Содержание:

Копить и экономить – слова синонимы

Как скопить деньги при маленькой зарплате? Чтобы понять, как копить деньги при низком доходе нужно провести анализ расходов. Наглядная картина происходящего позволит оценить текущую ситуацию расходования бюджетных средств.

На протяжении месяца нужно записывать ежедневные расходы, каждую копейку! Провести анализ, какие расходы являются необходимостью, на чем можно экономить при маленькой зарплате, дополнительные наблюдения за состоянием денег. Один месяц хорошо, а два лучше – если продолжить вести учёт по расходам, вы получите полную картину и сможете управлять деньгами с минимальными потерями.

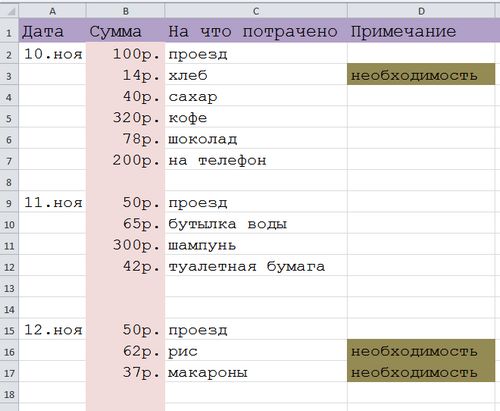

Примерная таблица ведения учета ежедневных расходов

Данные можно заполнять в таблицу Excel. Удобно использовать, применив формулу, подсчитать расходы по дням, по группам. Плюс, наглядно видны детали ежедневных затрат. Полученная информация пригодится для рационального использования денежных средств.

Если навыки управления компьютером не высоки, можно составить таблицу в тетради, по истечении месяца провести работу над расходами, группировать их по признаками, найти дыру в которую вылетает бюджет.. Копить деньги с низкой ЗП можно, главное правильно подойти к процессу. Живете сами или с большой семьей, значения не имеет, семейный бюджет при детальном контроле позволит экономно распределять денежные средства.

В примечании стоит записывать, мнение о данных расходах, описание, почему были потрачены деньги. Чтобы научиться экономить деньги, нужно следить за повседневными расходами. Сэкономленные деньги позволяют при малой зарплате получать большее.

Анализ собранных данных

Разберем подробно ежедневные расходы (включая выходные и праздники), за отчетный период 1 месяц, чтобы понять, на чем можно копить деньги, даже если зарплата не является высокой.

Смотрим потраченные деньги на товары первой необходимости, чтобы снизить расходы на них, следует найти магазин с низкой ценой или акцией. С остальными расходами начинаем проводить детальный «разбор полетов» в поисках вариантов здравой экономии бюджета.

Выделяем одинаковые (схожие) расходы, подсчитываем суммарное количество и выводим цифру. Отлично, начальная часть готова! Теперь анализируем, куда уходят деньги, можно ли сократить расходы, насколько это увеличит экономию на каждом направление, отдельно? Ниже представлены примеры разбора по направлениям.

- Баланс телефона был пополнен 5 раз по 200 рублей = 1000 рублей/месяц. Без телефонных переговоров ни куда не деться, но вот о смене тарифного плана подумать стоит. Либо можно использовать 2 разных оператора сотовой связи для общения с родными и близкими. Так же можно подключить услуги в стиле «Любимые номера». Результат – даже при маленькой зарплате можно экономить деньги на разговорах до 50%.

- Коммунальные платежи. С недавним поднятием тарифов ЖКХ квитанции стали приходить с еще более страшными цифрами. Следите за собой, выключайте свет по ненадобность, стоит перейти на лампы «экономки». Мытье посуды под проточной водой приводит к расходам от 100 до 300 литров воды за раз, а делаем мы это ежедневно. Набрать раковину, помыть посуду, и ополоснуть позволит в разы уменьшить расходы.

- Продукты – здесь скрывается основная часть расходов, на которой можно экономить деньги при любой заплате, будь то маленькая или большая. Во всех магазинах разные цены, не стоит покупать все в одном, потратьте время и сравните цены. Теперь о самих продуктах, не обязательно покупать кофе за 320 рублей, можно взять подешевле, и ни чуть не хуже. Готовить еду, безусловно, нужно дома – это не обсуждается. Проведя анализ расходов на продуктах, удастся сэкономить деньги до 60%.

- «Я хочу». Самый страшный враг любой человека, не дающий сэкономить денежные средства. Покупки в стиле «я хочу» происходят под эмоциональным воздействием. Приобретая, какую то вещь, мы приходим домой и понимаем, что совершили необдуманный поступок, вскоре забываем, но деньги были потрачены впустую. Данную сумму следовало отложить и направить на разумные расходы.

Как экономить деньги в семье – таблица

В качестве примера составления бюджета и возможности экономии для рассмотрения взята молодая семья, где муж работает научным сотрудником, а жена проходит обучение на последнем курсе экономического факультета. Дополнительным доходом семьи можно считать гонорары мужа за публикации (несколько раз в год), а также помощь родителей жены (в рассматриваемом месяце не было).

Ознакомившись с основами оптимизации расходов, эта семья решила ежемесячно откладывать 2 000 рублей на депозит, кроме того – стараться по возможности экономить на постоянных и переменных расходах. Установив энергосберегающие лампы, они снизили энергопотребление в квартире, поэтому платят меньше, чем полгода назад. На покупку одежды ежемесячно выделяется сумма из бюджета, и кладется в отдельный конверт для накопления, чтобы за 2-3 месяца собрать деньги на необходимую покупку. В общем виде бюджет их семьи на отдельно взятый месяц представлен в таблице:

|

По плану, рублей |

Фактически, рублей |

Доходная часть, рублей |

||

|

Зарплата |

30 000 |

35 000 (с премией) |

+ 5 000 |

|

|

Дополнительный доход (гонорар) |

2 000 |

+ 2 000 |

||

|

Итого общий доход |

30 000 |

37 000 |

+ 7 000 |

|

|

Постоянные расходы |

Коммунальные платежи |

5 000 |

4 800 |

+ 200 |

|

Продукты питания |

12 000 |

10 642 |

+ 1 358 |

|

|

Итого постоянных расходов |

17 000 |

15 442 |

+1 558 |

|

|

Переменные расходы (общие и личные) |

Телекоммуникации (мобильная связь и интернет) |

600 |

750 |

— 150 |

|

Одежда |

3 000 |

1 400 |

0 (доход откладывается отдельно) |

|

|

Бытовая химия |

400 |

+ 400 |

||

|

Развлечения и отдых |

1 000 |

600 |

+ 400 |

|

|

Личные расходы мужа |

3 000 |

2 820 |

+ 180 |

|

|

Личные расходы жены |

3 000 |

3 560 |

— 560 |

|

|

Итого переменных расходов |

11 000 |

9 130 + 1 600 (отложено на одежду) = 10 730 |

+ 270 |

|

|

Всего расходов |

28 000 |

26 172 |

1 828 |

|

|

Плановый ресурс для накопления |

2 000 |

|||

|

Общий итог |

30 000 |

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять. Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Сергей М.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.

Станислав А.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела. Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Марина К.

Как научиться копить деньги

сквозь пальцыЗнайте

Экономить не так весело, как тратить, но ничего невозможного нет. Золотые правила семейного бюджета, сформулированные финансовыми экспертами, помогут понять, как начать копить деньги и не сбиться с верного пути. Ниже рассмотрим секреты и способы как откладывать деньги в любых условиях.

Секрет №1: учет расходов

Как вы решите где можно сэкономить и отложить деньги, если не имеете представления о своих расходах? Подробно о планировании бюджета мы уже писали. Скачайте таблицу excel, оптимизируйте её под свои нужды и начните записывать траты, не откладывая на завтра. Заведите блокнот, установите программы для учета финансов, если электронные таблицы вам не нравятся.

Какие суммы уходят на жилье, продукты, оплату налогов, долгов и развлечений?

После того, как вы создадите четкую картину расходов в типичном месяце, можно выявить проблемные области. Сколько откладывать денег и какие необязательные, импульсные покупки можно сократить, станет явственно видно через несколько недель

ВАЖНО! На первый взгляд вам может показаться глупым записывать все свои расходы, ведь вы и так всё знаете, но когда перед вами будет лежать ваша финансовая статистика не за день или два, а за месяц – вы можете удивиться суммам, которые уходят на определенные вещи. Это поможет определить, куда вы тратите больше и на чем можно сэкономить, ведь в условиях одного дня это могут быть мелочи, но в условиях месяца – это может быть альтернатива новому холодильнику

Деньги отложенные на будущее – гарант уверенности в завтрашнем дне.

Основные принципы бюджета:

Разработайте план: четко определите цели и установите реалистичные сроки выполнения всех пунктов. Копить деньги просто на «черный день» – проигрышная в психологическом смысле стратегия. Люди так устроены, что нужен «пинок», то есть некая угроза благополучию, либо мотивация

Копить легче, если впереди маячит долгожданная и заветная мечта: квартира, машина или что-то не глобальное, но не менее важное для вас. Цели могут быть самыми разными от давно планирующейся покупки нового телевизора до путешествия в страну, которую вы хотели увидеть с детства

Будет здорово, если она действительно сможет вдохновить вас. Ваша цель была максимально конкретизированной. То есть не абстрактный «хороший телевизор», а конкретная модель. Или путешествие на определенный срок в чётко обозначенную страну с примерным списком планируемых для посещения мест. Установите долгосрочные и краткосрочные цели, рассчитайте сколько денег нужно откладывать в месяц и следуйте задуманному. Поверьте опыту успешного бизнесмена Стивена Кови: «Цели – чистая фантазия, если у вас нет конкретного плана их достижения».

Отделите потребности от желаний, поймите разницу. Легче сказать, чем сделать, но возьмите за правило брать паузу перед покупкой. Прежде чем схватить очередные туфли на шпильке или исключительно замечательный пятый спиннинг, «переспите» с мыслью несколько дней, тем более что как показывают исследования – удовольствие от ожидания покупки на много больше чем после приобретения.

Балуйте себя иногда! Разница между бережливостью и скупердяйством примерно такая же, как между голодовкой и здоровым питанием.

Секрет №2: в первую очередь платить себе

Вы, наверное, уже не раз слышали эту фразу. Знаете, почему её часто повторяют? Этот принцип работает. Платить себе – означает откладывать определенную часть заработка на депозит, отдельный счет или просто откладываем деньги в конверт.

Но откладывать деньги с зарплаты в конце месяца – только то, что осталось после всех расходов, – огромная ошибка, которую допускает подавляющее большинство.

О сбережениях нужно думать так же, как и о любых других счетах. Когда приходит квитанция за электричество, кабельное телевидение или телефон, что вы делаете? Вот так и нужно относиться к своему сберегательному счету. Если ваша цель накопить условно 10 000 рублей в месяц, оплатите этот пункт в первую очередь.

Секрет №3: тратьте меньше, чем зарабатываете

дауншифтинге50 тысяч55не минус 5 тыс. руб

Нулевой баланс – уже лучше: вы умеете планировать, но не знаете как копить деньги. В этом случае вы рискуете оказаться не готовым к непредвиденным расходам, которые регулярно подбрасывает жизнь.

То, что работало для Рокфеллера 100 лет назад, работает по сей день. Меняются инструменты, но не принципы экономии.

На чем можно экономить?

Сейчас экономить можно на всем. Зачастую мы не смотрим на цены и покупаем понравившуюся вещь, дорогие продукты, не торгуясь отдаем ту сумму, которую требует продавец. На самом деле стоит более бережно относиться к своим средствам. Итак, экономить можно на:

- На завтраках\обедах\ужинах в кафе\ресторанах. Это все, конечно же, быстро и вкусно, но выходит очень дорого. Вкусную и полезную еду можно готовить дома. Если с умением готовить все очень плохо, все же не стоит часто ходить в Макдональдс или БургерКинг, поскольку стоимость гамбургера сравнима с полноценным обедом из двух блюд в обычном кафе или столовой.

- На покупке одежды. Соблазн купить новую вещь, хотя не совсем нужной, но с большой скидкой возникает при походе в любой супермаркет. Лишняя сумма в кошельке с легкостью может уйти на покупку, а вот если она хранится на счете, то снять ее будет жалко.

- На приобретении очередного гаджета. Производители обновляют линейку смартфонов/ноутбуков/планшетов/часов каждые полгода/год, создавая искусственную потребность в их обновлении, а стоят они дорого. Не стоит менять телефон на подобный в течение 2-3 лет, если только он не сломается за это время или более функциональное устройство действительно нужно для работы.

Список можно продолжать очень долго. Чтобы определить для себя, где самые большие траты, можно вести домашнюю бухгалтерию. Как вариант, есть много методов для распределения денег, например, метод четырех конвертов. Суть заключается в том, чтобы распределить деньги на 4 части и разложить по 4 конвертам. Первые три используются по необходимости, а четвертый идет на запас.

Практические советы: как сэкономить, чтоб накопить

Чаще всего проблемы с накоплением средств возникают у людей, чьи доходы и расходы одинаковы. Так что переде тем, как начать откладывать средства, нужно найти расходы, от которых можно отказаться или снизить

Ситуация во всех семьях разные, но в целом можно выделить определенные пункты, на которые стоит обратить внимание

- Используйте принцип 5 конвертов — по одному на каждую неделю + в пятый разместить сбережения, которые вы планируете оставить на потом. Спрячьте его, и используйте только в крайнем случае.

- Старайтесь расплачиваться наличными — пересчитывая бумажные деньги, расставаясь с каждой купюрой, вам будет сложнее решиться на импульсивную покупку.

- Отправляйтесь в магазин в тот момент, когда время поджимает — через час начнется нужный фильм или приедет курьер. Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

- Ходите в магазин на сытый желудок, так будет меньше соблазна взять что-то для перекуса.

- Старайтесь покупать оптом товары, которые нужны постоянно. Сетевые магазины часто проводят акции и продают товары дешевле, если вы берете сразу несколько упаковок. К примеру, туалетная бумага, зубная паста, чай, рис или макароны. Любые не скоропортящиеся товары можно взять с запасом, сэкономив неплохую сумму.

- Прежде чем купить что-то дорогостоящее, изучите варианты в других магазинах. Может быть у конкурентов можно купить такой же товар дешевле.

- Пересмотрите траты на интернет, кабельное телевидение и мобильную связь. Возможно у вашего оператора есть более дешевые тарифы, или вы не пользуетесь какими-то услугами и зря переплачиваете.

- Не совершайте импульсивных покупок — если что-то заинтересовало, возьмите пауза в пару дней, и только потом принимайте решение. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Оцените необходимость своих расходов и уберите лишние.

Финансовая диета

Иногда нужно очень ужаться, чтобы позволить себе необходимую вещь. Лучше не доводить до такого, но если предстоит важная покупка или требуются деньги на лечение, лучше на время отказаться от излишеств, чтобы накопить на необходимое.

- Откажитесь от развлечений: ресторанов, кафе, кино, театры, аттракционы, покупки игр и т.п.

- Покупать только необходимые продукты. Составьте меню на неделю, список продуктов для этого питания, и закупайтесь строго по нему. Никаких сладостей, фастфудов, полуфабрикатов, кофе, снеков. Акцент сделайте на простых блюдах — крупы, макороны, мясо, молочные продукты, овощи, фрукты. Не доводите себя до истощения, вы должны получать все витамины.

- Отказ от покупки новой одежды и обуви. Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

- Ходите пешком или пользуйтесь общественным транспортом. Поставьте машину на паузу — она сжигает слишком много денег на обслуживание. Старайтесь чаще ходить пешком, а если идти слишком далеко — планируйте маршрут на автобусах, метро, троллейбусах.

- Другие расходы. Пересмотрите свои траты (обязательно ведите учет расходов), и выделите необязательные расходы. У каждого человека это будет что-то свое — алкоголь, сигареты, книги, платные подписки в приложениях и программах.

Метод не подходит для того, чтобы накопить на отпуск. Не стоит ограничивать себя несколько месяцев, чтобы провести в отпуске пару недель.