Гражданско-правовой договор

Содержание:

- Какие платят налоги с гражданско правового договора, подрядчик ИП

- Основные отличия ГПД от трудового договора

- Налоги по гражданско-правовому договору

- Какие налоги нужно оплачивать по договору ГПХ?

- Налоги

- Чем ГПД отличается от стандартного соглашения?

- Когда гражданско-правовой могут признать трудовым

- Что представляет собой договор ГПХ?

- Состав и структура соглашения

Какие платят налоги с гражданско правового договора, подрядчик ИП

Выплачиваемое подрядчику вознаграждение, считается его доходом и облагается НДФЛ согласно подп.6 п.1 ст.208 НК РФ Не забывайте, что мы имеем ввиду физические лица, не зарегистрированные в качестве предпринимателей. Поэтому в отношении подрядчика вы признаетесь налоговым агентом согласно ст.226 НК РФ. А значит, вы несете обязательства по удержанию НДФЛ и перечислению его в бюджет при выплате вознаграждения.

Следовательно в гражданско правовом договоре ГПХ, который заключен с исполнителем, нужно сразу установить объем вознаграждения с учетом НДФЛ.

В пункте 9 ст.226 НК РФ содержится информация о том, что вы не имеете права переложить обязанность по уплате налога на доходы физических лиц на самого подрядчика, а также не можете уплатить налог за счет собственных средств. За это могут оштрафовать.

С аванса, выплачиваемого по договору ГПХ, нужно удерживать НДФЛ

В случае, когда договором подряда предусмотрена выплата аванса исполнителю, то с данной суммы вам нужно удержать НДФЛ. Сделать это следует непосредственно при выплате аванса подрядчику. Ведь в пункте 4 статьи 226 НК РФ не установлено каких-либо ограничений по видам выплат, из которых следует удерживать налог.

На это также указал Минфин России в письме от 26.05.2014 № 03-04-06/24982. В нем финансисты отметили, что суммы авансов, которые выплачиваются по гражданско-правовому договору, включаются в доходы того периода, когда они были выплачены, независимо от того, в каком налоговом периоде будут выполнены работы или оказаны услуги.

Важно!

Это связано с тем, что при выплате зарплаты доход возникает в последний день месяца, за который она начислена. А значит и удержание и перечисление НДФЛ вам следует произвести именно в последний день месяца.

Если вы не сможете удержать НДФЛ при выплате вознаграждения по каким-либо причинам, то нужно сообщить об этом подрядчику, а также в налоговую инспекцию по месту своего учета, о чем сказано в п.5 ст.226 НК РФ. На это у вас есть месяц после окончания календарного года, в котором вы заключали договор ГПХ. Сообщить налоговикам об этой ситуации нужно по форме 2-НДФЛ, которая утверждена приказом ФНС Российской Федерации от 17.11.2010 № ММВ-7-3/611.

Примечание: Не забывайте, что вознаграждение подрядчику по договору ГПХ облагают страховыми взносами, об этом написано ниже по тексту.

Основные отличия ГПД от трудового договора

Учитывая, что как трудовым, так и отдельными типами гражданских договоров предусматривается, что одна сторона должна выполнить в пользу другой определённые действия и получить за это вознаграждение, часто эти документы приравнивают. Но на самом деле делать этого не стоит, ибо в их основе различная юридическая основа.

Чтобы понять, чем принципиально отличаются между собой такие договора, предлагаем ознакомиться с основными их различиями:

- по трудовому договору работник получает зарплату вне зависимости от конечного результата и наличия выполненной работы;

- гражданский договор предусматривает равноправие сторон, в то время как в трудовых отношениях присутствует четко выраженная иерархия должностей;

- суть трудовых отношений сводится к постоянному выполнению работником предусмотренных должностной инструкцией обязательств, в то время как гражданские договора ориентируются на конкретный конечный результат;

- в трудовых отношениях существует четкое обязательство работодателя создать для работника нормальные условия труда, обеспечить инструментом, спецодеждой, всеми необходимыми ресурсами, а в гражданских отношениях это личные риски второй стороны;

- по трудовому договору на работника распространяются правила своевременного прихода на работу, выполнения установленного распорядка дня, нормы рабочих часов, в то время как в гражданском договоре такая норма является излишней (в противном случае такой договор можно приравнять к трудовому);

- работник по трудовому договору обязан выполнять возложенные на него обязательства лично, а по гражданскому соглашению вторая сторона может перепоручить свои обязательства подрядчику;

- в трудовых отношениях работодатель обязан выплачивать зарплату работнику в четко оговорённые законом строки, в то время как по гражданскому договору выплата вознаграждения регулируется условиями договора (обычно по факту выполнения всей работы или ее части).

Помните, главное отличие трудовых от гражданских договоров заключается в том, что условия первых регулируются Трудовым кодексом, а на вторые распространяется гражданское законодательство.

Налоги по гражданско-правовому договору

На суммы, указанные в ГПД, начисляются страховые взносы в Федеральный фонд обязательного медицинского страхования (ФФОМС), Пенсионный фонд России (ПФР), плюс уплачивается подоходный налог согласно Налоговому кодексу. ФСС не получает взносов от работодателя, поэтому исполнитель лишается социальных льгот. Учет зарплаты, кадров не производится.

Для работодателя

Если физическое лицо, привлеченное к работе, не является ИП, заказчик обязан удержать, рассчитать и перечислить в бюджет НДФЛ с указанной в контракте суммы. При оформлении соглашения с коммерсантами, расчет налогообложения ведется ими самостоятельно – компания не признается существенным налоговым агентом. При заключении гражданско-правовых бумаг с ФЛ (физическим лицом) уплачиваются взносы в ПФР, ФФОМС.

Для работника

Если работник является индивидуальным предпринимателем, он обязан самостоятельно уплатить НДФЛ от суммы. Шпаргалка: ставка составляет 13% для резидентов РФ и иностранных специалистов высокой квалификации (это признание происходит, если его зарплата составляет 2 млн рублей в год). Ставка 30% применяется к нерезидентам РФ, высококвалифицированным иностранным специалистам при выплате вне рамок договоренностей.

Какие налоги нужно оплачивать по договору ГПХ?

Заказчик с суммы начисления исполнителю удерживает следующие виды налогов и взносов:

ОПВ 10%;

ИПН у источника выплаты 10%;

ВОСМС -1%, с 2021 г. -2 %.

При расчете ОПВ взносы определяются как 10% от дохода по договору, но не более, чем 10% от 50-кратного размера МЗП.

ВАЖНО! Законом №359-VI от 03.07.2020 г. внесены дополнения в закон «О пенсионном обеспечении» касательно ставки ОПВ по договорам ГПХ

В период с 01.06.2020 -01.01.2021 г. ставка составляет 5%.

Также в этот период применяется ограничение по сумме удерживаемых взносов. Сумма взносов, исчисленная по ставке 5% не должна превышать 5% от 50-кратного МЗП (106 250 тг. в 2020 г.)

Перечислить взносы за работника, с которым был заключен договор ГПХ, обязан заказчик (пп.1 п.7 ст.24 закона №105-V «О пенсионном обеспечении в РК» от 21.06.2013 г.). Сделать это необходимо до 25 числа месяца, следующего за месяцем выплаты доходов.

Перечисляются ОПВ по следующим реквизитам:

Наименование бенефициара: НАО «Государственная корпорация «Правительство для граждан»

Банк бенефициара: НАО «Государственная корпорация «Правительство для граждан»

Кбе:11

БИК бенефициара: GCVPKZ2A

ИИК бенефициара: KZ12009NPS0413609816

БИН бенефициара: 160440007161

Код назначения платежа: 010

КБК: 901101 — Поступления в пенсионный фонд ОПВ

ИПН у источника выплаты по договорам ГПХ, согласно п.1 ст.350 НК РК и пп.53 п.1 ст.1 НК РК, также исчисляет и перечисляет налоговый агент (заказчик), если он является:

ИП;

частнопрактикующим лицом;

юрлицом;

структурным подразделением юрлица.

Ставка ИПН в 10% к доходам по ГПХ установлена п.1 ст.320 НК РК. Удержать налог нужно не позднее дня выплаты дохода (п.2 ст.351 НК РК), а перечислить в бюджет –до 25 числа месяца, следующего за месяцем выплаты. При этом при исчислении суммы ИПН по договору ГПХ вычет по ОПВ не применяется.

Реквизиты для перечисления ИПН:

Наименование бенефициара: УГД по (город, район)

Банк бенефициара: ГУ «Комитет казначейства Министерства финансов РК»

Кбе:11

БИК бенефициара: KKMFKZ2A

ИИК бенефициара: KZ24070105KSN0000000

БИН бенефициара: БИН соответствующего УГД

Код назначения платежа: 911

КБК: 101201 — ИПН с доходов, облагаемых у источника выплаты

Отчисления на ОСМС заказчик за работника по договору ГПХ не производит, но обязан уплачивать взносы ОСМС (пп.8 п.2 ст.14, п.2 ст.30 закона №405-V от 16.11.2015 г.). Взносы производятся ежемесячно до 25 числа месяца, следующего за месяцем выплаты.

Реквизиты для перечисления взносов ОСМС:

Наименование бенефициара: НАО «Государственная корпорация «Правительство для граждан»

Банк бенефициара: НАО «Государственная корпорация «Правительство для граждан»

Кбе:11

БИК бенефициара: GCVPKZ2A

ИИК бенефициара: KZ92009MEDS368609103

БИН бенефициара: 160440007161

Код назначения платежа: 122

КБК: 904101 — Поступление отчислений и взносов на ОСМС

Социальным налогом доходы, выплаченные по договорам ГПХ, не облагаются, поскольку исполнитель не является работником (с ним не заключен трудовой договор). Социальные отчисления также не производятся по этой же причине.

Налоги

По закону любая организация, компания и ИП, оплачивая услуги физ. лиц, автоматически становятся их налоговым агентом. Это означает, что они должны заплатить определенную часть из дохода в бюджет по налоговому сбору НДФЛ. Касается это и ГПД. Ставка налога при этом — 13%.

Кроме налога заказчику нужно оплатить страховые и социальные взносы. Делается это урезано по сравнению с зарплатой. Заключив ГПД, заказчик обязан платить страховые взносы на пенсионное и медицинское страхование. Эти взносы начисляются только тогда, когда речь идет об услугах или выполнении работ. Если предметом ГПД становится авторское право и переход прав собственности, то выплаты не производятся.

Не начисляются также взносы на социальное страхование, вызванное беременностью или материнством, нетрудоспособностью. На пенсионное страхование удерживается 22%, а на медицинское — 5.1%.

ГПД не защищает от уплаты налогов

ГПД не защищает от уплаты налогов

Чем ГПД отличается от стандартного соглашения?

Выделяют такие отличия гражданско-правового договора от трудового:

- При оформлении трудового договора (ТД) требуется издать приказ о приеме сотрудника на работу, а также заполнить личную карточку Т-2. Гражданско-правовое соглашение не предполагает оформления других документов.

- При ТД сотрудник должен передать работодателю трудовую книжку. Она заполняется соответствующим образом. ГПД не предполагает внесения сведений в трудовую книжку.

- При ТД, с юридической точки зрения, есть две стороны отношений: сотрудник и работодатель. При ГПД это исполнитель и заказчик.

- ТД отличается индивидуальным характером. Он заключается с одним сотрудником. Работы по договору должен выполнять один специалист. Услуги по гражданско-правовому соглашению можно делегировать третьим лицам.

- Предмет ТД – работа по определенной специализации, выполняемая на основании штатного расписания компании. Предмет ГПД – услуги, которые должны быть исполнены в заданный срок.

- Трудовой договор предполагает рассмотрение работы сотрудника в рамках большого срока. Упор делается именно на беспрерывную деятельность. В гражданско-правовом соглашении указывается конкретная работа, которую должен выполнить специалист. Упор делается на результат деятельности. Если результат будет неудовлетворительным, заказчик может расторгнуть договор.

- Трудовой договор подразумевает стандартную выплату зарплаты: два раза в месяц. Человек получает средства в любом случае, выплаты не определяются результатом работ. Зарплата не должна быть меньше МРОТ. При ГПД порядок оплаты указывается в соглашении. К примеру, сотрудник может затребовать оплату авансом. Альтернативные варианты – перевод средств после исполнения работы, оплата по частям. Оплата будет зависеть от результатов работы. По итогам исполненной услуги составляется акт. Размер вознаграждения исполнителя определяется исключительно соглашением. Он может быть меньше МРОТ.

- При ТД сотрудник обязан подчиняться локальному распорядку компании и исполнять распоряжения своего руководителя. При ГПД исполнитель не должен подчиняться внутреннему уставу. Порядок своей работы он определяет самостоятельно.

- По ТД продукты интеллектуального труда сотрудника принадлежат работодателю. При ГПД до момента оплаты они являются собственностью исполнителя.

- Трудовой договор обычно заключается на неопределенный срок. В гражданско-правовом договоре нужно указывать конкретные сроки.

- При ТД сотрудник имеет право на оплачиваемый отпуск. Также он может выйти на больничный, во время которого выплачивается пособие. При ГПД исполнитель может отдыхать в любое время, если это не повлияет на итоги работы. Отпуск не оплачивается, как и уход на больничный.

Можно сказать, что ГПД предполагает работу на условиях фриланса. Обычно он составляется со «свободными художниками», работающими сразу с несколькими заказчиками.

Когда гражданско-правовой могут признать трудовым

Чтобы проверяющие не обвинили работодателя в нарушении законодательства, следует знать критерии, по которым определяется наличие рабочих отношений со специалистом. Они перечислены в самом понятии «трудовые отношения» в ст.15 ТК РФ.

Подпадет под переквалификацию договор ГПХ, если в нем для исполнителя:

- Назначена постоянная зарплата.

- Указана должностная функция, которая регулярно должна выполняться.

- Определен график.

- Организовано рабочее место.

- Имеются взаимодействия со штатным персоналом.

- Не установлен срок окончания выполняемых задач.

- Выдается премия.

- Предоставляется отпуск.

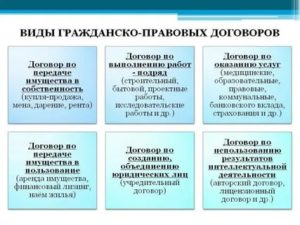

Что представляет собой договор ГПХ?

Гражданский правовой договор с физическим лицом – это соглашение, составленное в соответствии с требованиями Гражданского кодекса РФ. Основная норма, предусматривающая его свободу, отражена в статье 421 ГК РФ. В ней прописано, что договор может быть заключен на любых условиях, устраивающих обе стороны. Заключение договора с физическим лицом доступно как для ИП, так и граждан, юридических лиц.

Среди видов ГПД выделяют документы, оформляемые по сделкам с имуществом, а также для работы граждан на других физлиц или организаций.

При этом собственное регулирование имеют следующие договоры гражданско-правового характера:

- подряда (глава 37 ГК РФ);

- на возмездное оказание услуг (глава 39 ГК РФ);

- аренды (глава 34 ГК РФ);

- перевозки (глава 40 ГК РФ);

- передачи объектов в безвозмездное пользование (глава 36 ГК РФ).

В отношении имущественного объекта возможно заключение договора купли-продажи, мены, дарения. Если осуществляется предоставление денежных средств, заключается договор процентного или беспроцентного займа.

Договоры ГПХ чаще заключаются, если срочный трудовой договор оформлять нецелесообразно (статья 59 ТК РФ).

Справка! К договорам такого типа обычно проявляется более пристальное внимание проверяющих. Ведь они предусматривают отчисление налогов и страховых взносов

А данное правило часто нарушается заказчиками.

Состав и структура соглашения

Типовой формы договора ГПХ не существует. В зависимости от разновидности заключаемого соглашения (о подряде, об оказании услуг, об аренде или перевозке и т. д.), а также сложившихся в конкретной ситуации обстоятельств стороны вправе включить в документ любые условия касательно порядка выполнения и оплаты работ, ответственности, сроков действия соглашения.

В части, неурегулированной условиями договора, возникшие правоотношения будут регулироваться Гражданским кодексом РФ.

Как правило, структура ГПД включает в себя следующие разделы:

- Сведения о сторонах договора с указанием документов, подтверждающих регистрацию и полномочия представителя — для юридического лица, подтверждающих личность — для физического.

- Предмет договора и общие условия — наименование работ, сроки исполнения — начальный и конечный.

- Права и обязанности сторон в рамках договора.

- Порядок приёмки работ и их оплаты.

- Ответственность сторон за неисполнение или просрочку исполнения обязательств.

- Прочие условия договора — сроки его действия, порядок урегулирования споров, количество экземпляров и т. д.

- Адреса и реквизиты сторон.

- Подписи сторон и печати (при наличии).

Образец договора на оказание услуг

Первая страница.

В «шапке» договора указываются общие сведения о сторонах договора — наименование, подтверждающие личность физлица, правоспособность юридического лица и его представителя документы

Вторая страница.

Каждый лист договора должен быть скреплён подписями и печатями сторон (при их наличии)

Правила внесения изменений

Изменение условий, содержащихся в любом договоре, производится путём составления дополнительного соглашения к нему. Дополнительное соглашение составляется по правилам составления договора, с тем лишь исключением, что в нём прописываются лишь вносимые изменения.