Как продать квартиру

Содержание:

Риски покупателя и продавца

Приобретение квартиры является рискованной сделкой для обеих сторон. И никто не желает попасться в лапы мошенников и стать участником аферы. Рассмотрим основные «подводные камни» и правила покупки квартиры на вторичном рынке, встречающиеся при проведении купли-продажи:

- Продажа квартиры по доверенности. Если нет возможности лично встретиться с собственником, требуйте проверки достоверности и актуальности доверенности через представителей правоохранительных органов.

- Сомнительность предыдущих сделок с недвижимостью. Нужно насторожиться, если в анамнезе квартиры были продажи с участием юридических лиц, государственных предприятий.

- Квартира, недавно полученная по наследству. Такая недвижимость долгое время находится под вопросом, так как даже спустя отведенные по закону 6 месяцев могут объявиться иные наследники и признать сделку купли-продажи недействительной.

- Жилье, приобретенное с участием средств материнского капитала. По правилам такая недвижимость оформляется в равных долях на каждого члена семьи, включая несовершеннолетних детей. Чтобы продать ее собственник должен предоставить детям равноценное жилье в тех же долях. Если кто-то выявит нарушение, сделка будет отменена.

- Ошибки при проведении приватизации. Если жилье было приватизировано неверно или не были учтены интересы всех прописанных граждан, несовершеннолетних детей, продажа такой квартиры будет впоследствии опротестована.

- Продажа недвижимости, имеющей обременения. Часто мошенники продают квартиры, в которых якобы никто не прописан. Затем появляются лица, имеющие права на недвижимость (военнослужащие, проходящие срочную службу, осужденные, отбывающие наказание и т.д.).

- Приобретение жилья у пожилых людей. После оформления сделки могут появиться родственники с доказательствами и медицинскими документами, подтверждающими недееспособность бабушки или дедушки.

Любая из вышеописанных ситуаций требует длительных судебных разбирательств и может существенно попортить нервы каждой из сторон сделки

Поэтому прежде чем вступать в гражданско-правовые отношения, нужно обратить внимание на обстоятельства, вызывающие подозрения:

- заниженная цена ликвидной недвижимости;

- невозможность или нежелание продавца предоставить все документы по квартире;

- слишком пожилой возраст собственника или его болезненное состояние;

- необходимость сотрудничать с представителем без личного контакта с продавцом.

Подарок от налоговой: вычет на покупку жилья

Купили квартиру? Идите в налоговую инспекцию! Но не для того, чтобы заплатить деньги, а совсем наоборот — получить! Итак, налоговый вычет на покупку жилья предоставляется каждому резиденту Российской Федерации, купившему квартиру, комнату, дом либо построившему дом своими силами. Раньше получить налоговую льготу можно было только раз в жизни, но с недавних пор появилась возможность оформлять вычет после каждой покупки жилой недвижимости.

Размер вычета — 13 % от стоимости квартиры, указанной в ДКП, но не более 260 000 руб. (Вот почему вам невыгодны «квартиры за миллион»: вы теряете 130 000 руб.) Если квартира куплена в долевую собственность, вычет делится между собственниками пропорционально их долям.

Еще одна разновидность налогового вычета — ипотечный вычет. Если вы взяли ипотеку, можете вернуть дополнительно 13 % от процентов по кредиту, но не более 3 млн руб. Допустим, вы взяли в кредит 4 млн руб. на 10 лет и купили квартиру за 6 млн. Тогда ваш вычет за покупку жилья — 260 000 руб. (предельная сумма), а ипотечный вычет — 13 % от 3 млн руб., которые вы заплатите в виде процентов по кредиту, то есть 390 000 руб., итого — 650 000 руб.!

Вычет — это не деньги из госбюджета. Это ваш собственный подоходный налог, который вы платите государству. Государство просто возвращает его вам. Соответственно, если налогов вы не платите (являетесь студентом, пенсионером или работаете «по-черному»), то и вычет не получите. Хитрый расчет законодателя прост: гражданам дается дополнительный стимул искать работу с «белой» зарплатой.

Вычет можно получать двумя способами:

- Оформить один раз и автоматически получать от бухгалтерии зарплату целиком, без удержания подоходного налога. Удобный вариант, если вы наемный работник и не имеете побочных доходов.

- Каждый год заполнять декларацию и получать на карточку деньги за прошедший год. Этот способ более хлопотный: нужно сначала съездить в налоговую, чтобы сдать документы, потом три месяца ждать «проверку», потом еще раз приехать, чтобы сообщить реквизиты вашей карточки (даже если они за год не изменились), и только через месяц, если повезет, вам перечислят деньги. И так каждый год. Но это единственный вариант, если у вас несколько источников дохода или ваш источник часто меняется.

Вычет можно получать сколь угодно долго — пока не исчерпаете всю сумму. Идти за вычетом нужно в новом календарном году, следующем за годом покупки, но, если забыли, можно прийти и несколько лет спустя (но не позднее чем через три года) и получить деньги оптом за весь истекший период. При этом вам не обязательно приносить декларацию до 30 апреля, как при уплате налогов. Можно прийти в любое время года, оптимально — летом (в налоговых в это время затишье).

Вычет оформляется по месту жительства. Если не можете прийти сами, присылайте доверенное лицо. Теоретически для этого нужна доверенность, но на практике налоговики почему-то не проверяют паспорт, так что если ваш пол и возраст совпадают…

Для получения вычета нужны следующие документы:

- Договор купли-продажи.

- Свидетельство о собственности.

- Паспорт.

- ИНН. Если получали ИНН в другом органе, нужно «приписаться» к данному управлению налоговой службы. Это простая процедура.

- Документы, подтверждающие уплату необходимой суммы. Если это новостройка, нужны банковские платежные документы, если вторичка — может подойти и расписка продавца.

- Заполненная налоговая декларация. Самое трудное. Этот многостраничный документ можно скачать с сайта nalog.ru и заполнить как можно тщательнее. Если что-то непонятно, оставьте графы пустыми — налоговая девушка объяснит, что надо писать.

- Справка 2-НДФЛ за прошедший год. Бухгалтерия обязана выдавать эту справку в любой момент по вашему запросу.

- Дебетовая карточка любого российского банка.

Если визит в налоговую инспекцию представляется вам невероятным мучением, можем вас обрадовать: все не так страшно. Получение налогового вычета — довольно простая процедура. Налоговые органы сейчас, особенно в Москве, бурными темпами идут к цивилизации: кондиционеры, электронная очередь, лотки с пирожками и даже вежливые сотрудники! Самое ужасное, что с вами может случиться, — необходимость перезаполнить декларацию или приехать второй раз, чтобы донести те или иные документы. Бюрократия с человеческим лицом.

Аренда банковской ячейки

При выборе этого метода необходимо учитывать, что ваши деньги на определенное договором целевой аренды ячейки, принимает на ответственное хранение финансовое учреждение. Срок хранения денег – промежуток времени до момента перехода права собственности от одного участника сделки к другому, то есть до полного завершения документального оформления всей сделки. Основания для осуществления банковской организацией хранения денег клиентов:

- Договор между тремя сторонами – участниками процедуры, подписывается представителем банка, продавцом и покупателем, где в обязательном порядке указан метод передачи наличных;

- Соглашение о сейфовом ответственном хранении. Документ является дополнением к основному договору, куда вносятся полные личные данные всех лиц, которым предоставлен доступ к деньгам, которые будут храниться в банковской ячейке.

- Программа индивидуального ответственного хранения, которая также включена в договор. Схема заключается в простых правовых действиях, а именно в передаче ключа от депозитария продавцу для дальнейшего хранения денег.

Особенность процесса заключается в том, что передача ключа производится только по завершению сделки. Этот момент позволяет гарантировать безопасность стороны покупателя и минимизацию рисков мошенничества.

При закладке денег предпринимается еще один прием обеспечения безопасности – уполномоченным сотрудником финансовой организации производится пересчет и проверка купюр на предмет идентичности. Ключ остается у покупателя, после завершения сделки его передают продавцу до проведения регистрации. Доступ продавца осуществляется по предъявлению документов из Росреестра, для получения средств из ячейки требуется пакет документов, состоящий из паспорта, выписки из ЕГРП, копии Свидетельства, иных документов, предусмотренных договоренностью сторон.

Несмотря на то, что данный способ достаточно надежен, и здесь есть отрицательные моменты для стороны продавца. Он оплачивает половину арендной платы за использование ячейки и рискует при самоличной перевозке денег для зачисления на банковский счет.

Аккредитив банка

Обычно вторым по популярности и уровню безопасности для участников сделки является использование аккредитива. Банковский аккредитив специалисты финансовых учреждений считают полноценной альтернативой для хранения денежных средств для аренды ячейки. Применение аккредитива является гарантией безопасности самого высокого уровня для операции с крупными денежными средствами с наличными. В отечественных банках предлагают клиентам работу с аккредитивом по многим причинам:

- В этой ситуации покупатель безоговорочно принимает на себя письменное обязательство по оплате обусловленной договором суммы.

- Момент вступления в действие наступает при предоставлении покупателем полного объема документов, оформленного и заверенного должным образом.

- Использование аккредитива имеет еще один значительный приоритет – он не отменяется стороной покупателя без согласия стороны продавца.

- Услуга банковского аккредитива в равноценной мере доступны юридическим лицам – компаниям и фирмам, так и физическим лицам – предпринимателям и простым гражданам.

В банковском учреждении открывают специальный счет, который предназначен непосредственно для проведения данной операции. Указанная в договоре купли – продажи сумма вносится на него, гарантии банка обеспечивают отсутствие доступа к деньгам кого либо, без соблюдения ряда требований. Прежде всего, учреждение банка контролирует поступление полной суммы со стороны покупателя, о чем в дальнейшем отправляет уведомление продавцу.

Выдача продавцу денег производится банком тогда, когда его сторона выполняет обязательство по предоставлению полного пакета документов, перечисленных в аккредитиве. В противном случае после истечения срока действия аккредитива деньги возвращаются к покупателю. Несмотря на то, что банк полностью гарантирует операции с наличными, у этого способа также есть свои отрицательные стороны.

- Объективные факторы – отсутствие полного пакета документов, присутствие ошибок и нарушений, которые допускают соответствующие государственные органы.

- Субъективные отрицательные моменты состоят в возможном отказе регистрации сделки по определенным причинам, остановка процедуры оформления, одна из сторон уклоняется от обязанностей по договору.

Сторона банка также может увеличить сумму комиссии, что повышает расходную часть сделки, что также не может быть положительным фактором при выборе этого типа хранения денег. Оформление документа требует больших временных затрат.

Способы получения средств

Итак, возвращаемся к вопросу, как передаются деньги при продаже квартиры?

В настоящий момент передача денежных средств по договору купли продажи осуществляется несколькими способами:

Наиболее распространенным способом получения средств в результате сделки в отношении прав на квартиру — банковская ячейка. Смысл такого способа заключается в том, что денежные средства будут перечислены только в случае полного соблюдения и исполнения всех условий заключенного соглашения

Обратите внимание на то, что все расходы по общему правилу по оформлению соглашения с банковской организацией берет на себя покупатель.

Банковский аккредитив. При сделке с недвижимостью такой способ получения денежных средств считается наиболее безопасным, существенные риски отсутствуют. Аккредитивом считается соглашение, посредством которого покупатель обязуется внести денежные средства на банковский счет, который специально для этого открывается в случае подготовки продавцом всех требуемых документов

Помните, что покупатель самостоятельно в одностороннем порядке не может отказаться от передачи средств. Алгоритм данного способа следующий:

- Банк открывает специальный счет, на который перечисляются средства.

- После того, как средства поступили. Кредитное учреждение сообщает о зачислении продавцу.

- Продавец подготавливает все требующиеся документы и предоставляет их.

- Далее банк предоставляет доступ к денежным средствам. Когда документы не представляются в указанный срок, деньги возвращаются покупателю.

На сегодняшний день еще одним способом получения средств при продаже жилого объекта — обращение в специальные центры. Как правило, в такие организации обращаются в случае передаче средств в наличной форме. В присутствии сотрудников, составляется договор о передаче денег. Такой документ должен иметь три экземпляра, и подписан каждой из сторон

Особо внимание следует уделить переданным купюрам, поскольку следует проверить деньги на подлинность.

Эскро – службы. Такими службами именуются подразделения агентств недвижимости, которые обеспечивают документальное сопровождение соглашений, а также берут обязанности по контролю расчетов между сторонами

Такие службы контролируют сроки передачи денег, а также проверяют подлинность купюр. Однако стоит отметить тот факт, что в случае обращения в такую службу сами стороны не смогут проверить надежность организации.

Получение денег через нотариуса

Когда отдают деньги при покупке квартиры, стороны могут обратиться к нотариусу.

Передача денег через нотариуса с 2015 года осуществляется официально.

Возможность использования такого способа, закреплена ГК РФ (ст. 327).

Для того чтобы использовать такую форму получения средств, необходимо согласие самого нотариуса. При его наличии, он до регистрации соглашения получает на свой банковский счет средства, перечисленные покупателем. Далее после того, как сделка завершена, нотариус осуществляет перечисление со своего счета денежных средств продавцу.

Обратите внимание на то, что использование данного метода, подразумевает заключение дополнительного соглашения о денежных расчетах, которое подтверждает юридический факт того, что нотариус контролирует не только документальное оформление соглашения, но и выступает гарантом передачи средств. Стоимость такой услуги составляет примерно 1 500 рублей

Стоимость такой услуги составляет примерно 1 500 рублей.

Банк перечисляет деньги по ипотеке продавцу

Необходимо знать, как безопасно получить деньги в тех случаях, когда квартира находиться в ипотечном займе.

Перечисление средств происходит следующим образом:

- Продавец и покупателю оформляют предварительный договор купли – продажи объекта;

- Покупатель представляет свои документы банковской организации, которая их рассматривает и в случае одобрения, заключает с покупателем соглашение;

- Далее продавцу банковская организация перечисляет денежные средства, в той сумме, которая обозначена в договоре;

- Покупатель получает права на квартиру.

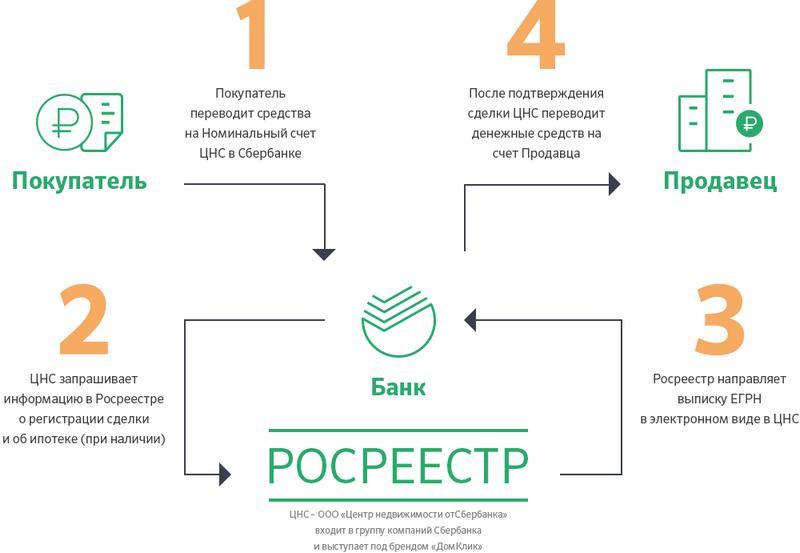

Центр недвижимости от Сбербанка: схема купли-продажи через номинальный счет

Сервис безопасных расчетов Сбербанка гарантирует полностью прозрачную схему передачи денежных средств и законное оформление сделки купли-продажи недвижимости. Технология позволяет защитить интересы всех участников:

- Покупатель пополняет специально выделенный номинальный счет ЦНС в Сбербанке. Средства будут переданы продавцу только после проверки всех документов.

- Банк выступает посредником и берет на себя обязанности по проверке перерегистрации жилья на нового собственника.

- Сотрудники Росреестра по запросу финансовой организации проводят проверку документов и отправляют выписку из единого государственного реестра прав на недвижимость.

- По завершении всех этапов и перепроверки документации банк зачисляет средства на личный счет продавца.

На первый взгляд, сервис простой, удобный и безопасный для всех сторон договора. Но не стоит забывать об оплате услуг и требованиях, которые банк предъявляет к участникам сделки.

Центр недвижимости от Сбербанка является отдельным юридическим лицом и полностью несет ответственность за все операции. Роль финансового учреждения заключается лишь в открытии счета и осуществлении банковской деятельности.

Операция по купле-продаже недвижимого имущества осуществляется в несколько этапов:

- Покупатель открывает или пополняет существующий счет на сумму, указанную в договоре (часть средств — в случае покупки в кредит). Если стороны не являются резидентами Сбербанка, то за перевод средств будет взиматься дополнительная комиссия.

- Сотрудники сервиса ЦНС открывают номинальный счет, на котором будут контролировать движения средств. После перевода деньги замораживаются до окончания сделки, и ни один из участников не сможет ими воспользоваться.

- ЦНС взаимодействует с Росреестром и после получения выписки производит последующее движение средств. Если выписка подтверждает смену владельца недвижимости, деньги перечисляются продавцу. Если операция была отменена, то средства возвращаются покупателю в полном размере.

Основные ошибки при передаче денег за квартиру

Существует несколько способов расплатиться за квартиру. Можно использовать банковскую ячейку – это безопасно и прозрачно. Договор в этом случае считается выполненным после государственной регистрации права собственности. Стороны подписывают специальное соглашение, где оговариваются все нюансы: доступ, условия получения средств, оплата услуг банка и прочее.

Другим способом является аккредитив. При этом используется безналичный расчет. После завершения сделки и подтверждения ее факта банк переводит со специального счета деньги продавцу. Для получения средств бывший собственник должен предоставить в банк нужные документы. Аккредитив стоит дороже, так как банк несет больше издержек: открывает счет, переводит и обналичивает деньги.

Мы же расскажем об оплате наличными. Данный способ еще не ушел в прошлое, как кажется многим, он часто используется в регионах. И, конечно, здесь существует огромное количество рисков. Потерять миллионы во время сделки – крайне нежелательно.

Если наличными, то как?

Можно ли расплатиться за квартиру сразу же? Уж очень хочется почувствовать себя собственником нового жилья

Предлагаем ознакомиться Улучшение жилищных условий в 2020 году

До регистрации права собственности риск потерять деньги очень высок. Риэлторы говорят, что в Москве таким образом почти уже не расплачиваются. Сама сделка происходит так: покупатель и продавец встречаются, подписывают договор, рассчитываются, а уже после отправляют все документы в Росреестр. После чего покупателю остается лишь ждать, пока пройдет регистрация, чтобы стать законным владельцем недвижимости.

Важно понимать, что в Росреестре могут остановить оформление сделки, если окажется, что квартира находится под арестом или в залоге. Чтобы вернуть деньги в данной ситуации, придется потратить, как минимум, время и нервы

Остается и еще один существенный момент – нет гарантий перехода прав к новому владельцу. За время, пока происходит регистрация, продавец может «передумать» и изменить решение. Закон не запрещает это делать. Стоит отметить, что здесь есть лазейка для мошенников. Многие продавцы квартир просят занизить в бумагах стоимость, для того чтобы заплатить меньше налогов.

Сразу после этого продавец подает заявление и отказывается от регистрации. Уже через суд он добивается признания сделки недействительной, возвращает свою квартиру и отдает покупателям только ту сумму, которая прописана в договоре. В результате мошенник прикарманит себе 2 млн рублей, а у покупателей шансов доказать свою версию крайне мало.

Продавец просит сразу внести значительную часть платежа, говорит – ему очень нужны деньги. Стоит ли идти навстречу?