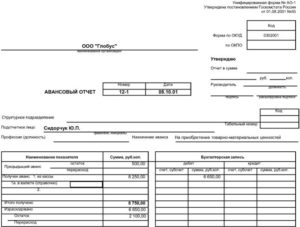

Пример бланка авансового отчета, где скачать?

Содержание:

- Авансовый отчет в приложении Hamilton

- Авансовый отчет — составляем пошагово

- Вы здесь:

- Что если нет подтверждающих документов

- Порядок принятия к учету авансового отчета

- Как оформить авансовый отчет: инструкции и образец заполнения на 2019–2020 год

- Авансовый отчет: что можно принять к учету, образец заполнения, основные проводки

- Заполняем авансовый отчет по командировке: образец 2020 года

- Авансовый отчет 2017-2018 года: бланки и образцы заполнения формы АО-1 для бесплатного скачивания в Excel, Word, PDF | КУБ

Авансовый отчет в приложении Hamilton

Приложение Hamilton Авансовый отчет позволяет не просто создавать авансовые отчеты в электронной форме, а полностью перенести бизнес-процесс в онлайн среду, где легко работают и взаимодействуют все его участники.

Приложение Hamilton Авансовый отчет является облачным, поэтому все его пользователи могут войти в него с любого мобильного устройства, из любой локации и в любое удобное время. При этом их роли, права и действия могут быть настроены согласно привычному бизнес-процессу в компании.

Так как большая часть информации в авансовом отчете заполнена по умолчанию, подотчетному лицу остается лишь внести свои расходы и прикрепить к ним фотографии подтверждающих документов. Далее одним кликом он отправляет электронный авансовый на проверку бухгалтеру и утверждение руководителю.

Работа в приложении позволяет свести постоянные ошибки сотрудников в авансовых отчетах к нулю, поэтому бухгалтера получают только 100% правильно оформленную документацию, а все проводки по ней приложение сформирует самостоятельно. Бухгалтеру остается перенести все данные в корпоративную ERP — приложение легко синхронизируется с любой системой.

Для утверждения документации бухгалтер и руководитель могут использовать электронную цифровую подпись ЭЦП, что делает стандартный процесс оформления авансового отчета фактически безбумажным. Подробнее о нюансах работы с электронной авансовой отчетностью читайте в материале Оптимизация электронного отчета.

Работа с авансовыми отчетами в приложении Hamilton позволяет компаниям экономить до 50% времени всех участников бизнес-процесса, а также до 40% расходов на нем, что особенно ощутимо при большом объеме такой документации. Ознакомиться с реальными историями компаний о внедрении и использовании приложения Hamilton Авансовый отчет можно в разделе сайта Кейсы.

Заказать демонстрацию приложения Hamilton Авансовый отчет можно здесь.

Авансовый отчет — составляем пошагово

Первоочередным шагом нужно заполнить ту часть авансового отчета, где должны быть указаны все прилагающиеся документы на получившиеся расходы за период, на который выдавались наличные деньги подотчетному лицу.

В первую графу записывается номер по порядку для каждого оправдательного документа. Во вторую графу заносится дата составления документа, подтверждающего расход. В третьей графе проставляется номер документа. Если в документе номер отсутствует, то в графе 3 следует указать Б/Н, что означает – документ без номера.

В четвертой графе нужно указать название документа, например Чек ККМ, и расшифровать в двух-трех словах какие именно расходы были произведены. В пятую графу заносится итоговая сумма документа в рублях и копейках. Если расчеты производились не в российских рублях, а в иностранной валюте, то сумму, указанную в платежном документе, следует отнести в шестую графу авансового отчета.

В итоговой строке получается итоговая сумма всех произведенных расходов, которая складывается из сумм всех документов, перечисленных в отчете.

На следующем этапе, после заполнения всего перечня прилагаемых документов, подотчетное лицо передает авансовый отчет в бухгалтерию, где должны сверить все данные в отчете с данными в приложенных к нему отчетных документах, и выдать подотчетному лицу отрывной талон о принятии документов к учету.

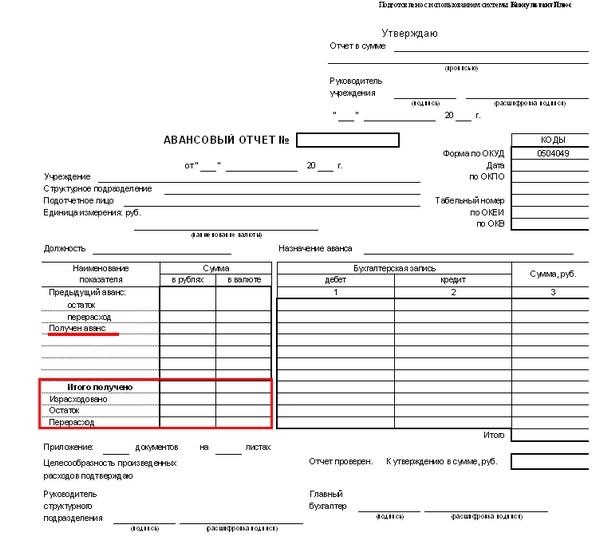

Обязательным к заполнению является номер авансового отчета, а датой документа является дата выдачи денежных средств в подотчет сотруднику предприятия.

Суммы по каждому документу должны быть указаны в рублях и копейках с подведением итога. Впоследствии, бухгалтер проставляет соответствующий корреспондирующий счет всех перечисленных в этой части документа расходов.

Затем бухгалтер или сам сотрудник заполняют лицевую сторону документа, указывая все необходимые реквизиты и информацию о характере и размере предстоящих расходов. Если у сотрудника имеется переходящий остаток от предыдущего авансового отчета, он должен быть обязательно указан в графе «Предыдущий аванс».

Важно помнить, что подотчетное лицо не может взять новую наличность под отчет, если за ним числится задолженность с предыдущего авансового отчета. Если ситуация возникла обратная ситуация и сотруднику пришлось израсходовать личные деньги для потребностей предприятия, то заявленный излишний расход возмещается сотруднику в полной мере

Когда все основные поля заполнены и прошли проверку, то отчет подписывается подотчетным лицом, затем бухгалтером, ответственным за данный участок работы либо главным бухгалтером. На конечном этапе руководитель утверждает отчет собственноручной подписью.

Важно учитывать, что срок для составления авансового отчета ограничивается тремя рабочими днями с той даты, когда заканчивается срок использования наличных денег, утвержденный руководителем, либо с той даты, когда сотрудник вернулся на свое рабочее место. Служба бухгалтерского учета и отчетности обязана обеспечить хранение авансовых отчетов вместе с приложенными оригиналами платежных документов течение пяти лет

Служба бухгалтерского учета и отчетности обязана обеспечить хранение авансовых отчетов вместе с приложенными оригиналами платежных документов течение пяти лет.

Вы здесь:

Работник фирмы может получить в кассе предприятия в подотчет денежные средства, которые он должен тратить на цели, указанные в заявлении на выдачу. В трехдневный срок после окончания периода осуществления расходов (он указывается в заявлении) сотрудник должен отчитаться. С этой целью он оформляет авансовый отчет, данные которого нужно подтвердить соответствующими документами.

Авансовый отчет представляет собой документ, который оформляет подотчетное лицо для того, чтобы отчитаться за ранее полученные на строго определенные цели средства предприятия.

Подотчетными лицами могут быть только работники предприятия. Их перечень утверждается приказом, в котором также указывается: на какие цели могут выдаваться денежные средства, максимальный период произведения расходов, время, в течение которого необходимо представить отчет в бухгалтерию.

Новым порядком ведения операций по кассе определен перечень расходов, на которые выдаются в подотчет наличные деньги. Это покупка канцелярских, хозяйственных товаров, ГСМ, командировочные, общехозяйственные, представительские расходы и др.

Средства могут быть получены подотчетным лицом безналичным путем на его карточку. В этом случае он также должен представлять в установленные сроки в бухгалтерию авансовый отчет.

После осуществления расходов сотруднику нужно прийти в бухгалтерию и составить данный документ. Он это может сделать вручную, заполнив типографский бланк, либо отдать все подтверждающие документы бухгалтеру, который в его присутствии оформит авансовый документ в специализированной программе. В последнем случае, после выписки документа подотчетное лицо проверяет соответствие отчета предъявленным документа и подписывает его.

На предприятии используется унифицированная форма авансового отчета АО-1 или разработанный на ее основе собственный бланк компании.

Если расходование средств осуществлялось с целью приобретения материальных ценностей, к подтверждающим документам должна быть приложены приходные накладные (приходный ордер) на материалы, с отметкой о сдаче их на склад.

Авансовый отчет проверяется главным бухгалтером фирмы и утверждается директором.

После отчета остаток неизрасходованных средств должен быть внесен в кассу по приходному кассовому ордеру, а утвержденный руководителем перерасход денег – компенсирован работнику по расходному кассовому ордеру.

Что если нет подтверждающих документов

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Закон предполагает, если сотрудник не имеет возможности представить подтверждающие документы о потраченных средствах, компания имеет право требовать с него возврата денег. Благодаря этому организация защитит себя от штрафов.

Однако на ситуацию можно посмотреть и с другой стороны. В том случае, если подотчетное лицо действительно привезло купленный товар или оплатило услуги, цену которых можно проверить, то компания возмещает расходы своего сотрудника. Хотя здесь имеются некоторые нюансы. Во-первых, у работодателя должно быть желание идти навстречу сотруднику, который потерял подтверждающие документы. Во-вторых, с работника удерживается 13% от подотчетной суммы. Так как невозможно доказать трату средств, закон считает их доходом налогоплательщика, который обязательно должен облагаться налогом.

Еще несколько лет назад неоднозначность судебной практики в этом вопросе позволяла избежать уплаты налогов со скрытых доходов. Сегодня законодательство закрыло это лазейку. Теперь, если человек не может доказать, куда он потратил авансовые средства, это считается его доходом, с которого удерживается НДФЛ.

Порядок принятия к учету авансового отчета

- Выдача денег под отчет.

Основанием для выдачи денег под отчет в любом случае является заявление на выдачу денег, в котором подотчетное лицо обязано указать конкретную цель получения аванса, срок получения денег. Заявление направляется руководителю учреждения. После соответствующего визирования руководителем оно попадает в бухгалтерию для выдачи денег. При этом бухгалтер обязан проверить отсутствие остатка по предыдущему авансу (о чем на заявлении проставляется соответствующая отметка) и проставить соответствующий счет аналитического учета счета 0 20800 000 «Расчеты с подотчетными лицами«.

Примечание. В Порядке ведения кассовых операций, которым устанавливаются правила выдачи наличных денежных средств под отчет, нет ограничений размеров выдаваемых сумм. Следовательно, организация может выдать под отчет любую сумму. Однако необходимо иметь в виду, что с учетом ограничений предельного размера расчетов наличными деньгами между юридическими лицами (100 тыс. руб.), в случаях, когда подотчетное лицо совершает, например, закупку товаров у сторонней организации, действуя при этом от имени своего предприятия, размер одного платежа не должен превышать установленного предела.

При направлении в командировку основанием для выдачи денег является соответствующий приказ руководителя, после ознакомления с которым работник составляет заявление с предварительным расчетом средств, которые понадобятся ему в командировке.

Существуют также особенности составления заявлений при различных ситуациях.

- Когда расходы произведены.

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им составляется авансовый отчет по унифицированной форме, который следует сдать в бухгалтерию. Напоминаем, что это необходимо сделать не позднее трех дней после возвращения из командировки.

Если было потрачено меньше, чем получено, то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то перерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

- Бухгалтер проверяет целевое расходование средств, выданных работнику.

- Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

Как оформить авансовый отчет: инструкции и образец заполнения на 2019–2020 год

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте. Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

Авансовый отчет: что можно принять к учету, образец заполнения, основные проводки

У каждого субъекта бизнеса периодически возникает необходимость в осуществлении хозяйственных расходов в целях обеспечения функционирования предприятия. В основном они производятся наличным путем через подотчетников, которые определяются в специальном распоряжении руководителя. При этом затраты должны быть осуществлены на цели, на которые были выданы деньги.

Что если нет подтверждающих документов

Если работник приложил к авансовому отчету документы с неустранимыми недостатками (к примеру, поврежденные), либо не приложил их вообще (кассовый чек потерян, получить дубликат нельзя), то это не значит, что нельзя принимать авансовый отчет.

Нужно помнить, что товары или работы, на которые выдавались деньги, могут быть реально получены. В такой ситуации бухгалтеру все равно необходимо проверить поданный документ, а руководитель уже сам решает — утверждать его либо нет.

Если руководитель принимает положительное решение, и дает указание возместить подотчетному лицу затраченные средства без подтверждающих на это документов нужно помнить, что все эти затраты нельзя будет учесть при расчете налога за этот период. Если организация работает с НДС, то входной налог принять к вычету также не получится.

Бухгалтерские проводки

Проводки, производимые после заполнения авансового отчета, зависят от целей получения аванса:

Д08, 10, 41 — К71 — оприходованы материалы, приобретенные подотчетным лицом

Если работник оставил предоплату, без фактического получения товара, то делается проводка:

Д60, 76 — К71 — внесена предоплата поставщику

Бухгалтерские проводки по результатам командировки:

Д20 — К71 — списаны расходы по командировке, целью которой было выполнение работ по договору с заказчиком;

Д08 — К71 — расходы по командировке, связанной с закупкой нового оборудования, машин и т. д.

Д28 — К71 — командировка была связана с возвратом брака поставщику.

Если компания применяет общий режим, то с командировочных расходов нужно выделять НДС:

Д19 — К71 — учтена сумма НДС по расходам в командировке;

Д68 — К19 — произведен зачет НДС.

Если у работника остались неиспользованный аванс по командировке, он должен его вернуть:

Д50 – К71 — неиспользованный аванс по командировке возвращен наличными в кассу используя приходный кассовый ордер;

Д51 — К71 — неиспользованный аванс переведен на расчетный счет

Д70 — К71 — неиспользованный аванс удержан из начисленной зарплаты

Заполняем авансовый отчет по командировке: образец 2020 года

Служебные поездки сотрудников – обычное дело и для крупных, и малых компаний. Они повышают эффективность работы предприятия и решают поставленные перед ним задачи.

Каждому вернувшемуся нужно составить авансовый отчёт по командировке. Он подтвердит понесённые траты и сам факт нахождения в командировке

Рассмотрим детально правила заполнения этого важного документа, состав затрат, их обоснование и отражение в бухучёте в 2020 году

Для начала рассмотрим общий механизм того, как заполнить образец авансового отчёта по командировке.

В выданном бухгалтерией бланке работник заполняет:

- наименование организации;

- своё Ф.И.О;

- должность;

- структурное подразделение;

- цель выдачи денежных средств (командировка).

Однако эти реквизиты обычно уже указывают, если предприятие использует бухгалтерское программное обеспечение. Затем работник пишет дату составления отчёта и заполняет строки на его другом листе. Туда он вписывает:

- наименования подтверждающих документов;

- суммы расходов по ним.

То есть для того, чтобы бухгалтерия приняла документ, нужно всего лишь сохранить все чеки и сделать правильный арифметический подсчёт. Поэтому в том, как составить авансовый отчёт по командировке по образцу, нет ничего сложного.

На нашем сайте бланк рассматриваемого отчета можно скачать здесь (+ правила заполнения).

Траты на поездку

Перед командировкой сотрудник примерно знает, сколько ему понадобится на поездку. Либо аванс рассчитает бухгалтерия, согласно утверждённым на предприятии нормам и прошлым расценкам на аналогичную командировку.

Во многих организациях бухгалтерия самостоятельно заказывает билеты от имени предприятия. Бухгалтерский учёт таких расходов будет отличен от ситуации, когда сотрудник покупает билеты сам.

Независимо от того, кто будет вести расчёт будущих и состоявшихся затрат, состав включаемых в авансовый отчёт командировочных расходов будет неизменным. К ним относят:

- суточные;

- проезд;

- проживание в гостинице;

- иные расходы, утвержденные во внутреннем положении организации.

Также дополнительно учитывают расходы на:

- оформление загранпаспорта, визы;

- взносы за право проезда и выезда транспорта;

- если работник командирован на личном автомобиле, соответственно оплачивают бензин.

Что приложить

По возвращении на предприятие сотруднику надлежит приложить к авансовому отчёту по командировке документы – доказательства:

- кассовые чеки (наиболее распространённый документ);

- бланки строгой отчётности (БСО);

- корешки приходных кассовых ордеров (выдают другие организации/ИП при внесении платы за определённые услуги/товары);

- накладные.

Чеки и БСО рекомендуем проверять тщательно. И тем более – не терять! Иначе бухгалтерия может отказать в возмещении расходов на командировку при их отсутствии.

Одна из самых распространённых «ошибок» при проверке документов – это отсутствие кассового чека. Однако ведение торговли или оказания определенных услуг без применения кассового аппарата – вполне допустимо. Главное – попросить продавца, чтобы он по всем правилам оформил БСО либо поставил свой штамп, написал «Работаем без ККМ» и подписал.

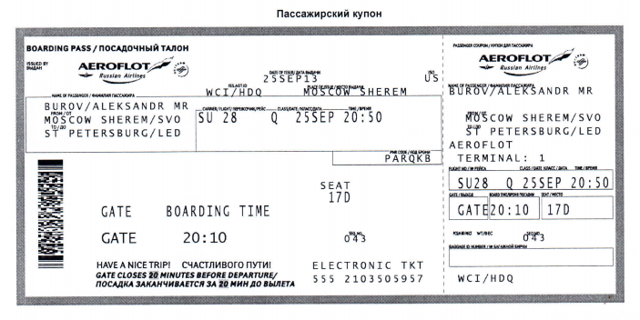

Электронные документы как БСО

На деле бланки строгой отчетности – это практически главнейшие документы командировки: билет на поезд, автобус, самолёт и др. По этим квиткам будут считать дни служебной поездки. Они подтверждают транспортные, а значит – основные расходы любой командировки.

Работник (или бухгалтерия за него) может оформить билет через Интернет. Тогда для него будет сформирован электронный посадочный талон. Авансовый отчёт впоследствии нужно обязательно сопроводить этим квитком.

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке, а бухгалтерии – с отражением проводок в учёте. Далее приведен образец, как заполнить авансовый отчет по командировке в 2020-м году.

Авансовый отчет 2017-2018 года: бланки и образцы заполнения формы АО-1 для бесплатного скачивания в Excel, Word, PDF | КУБ

Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2017-2018 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

узнайте больше про куб сейчас

Автоматизация выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

(1 , 5,00 из 5) Загрузка…