Аккумуляция денежных средств: понятие, функции и примеры

Содержание:

Функции Центрального банка

Центробанк – главная (регулирующая) кредитная структура государства. В России функции Центрального банка (ЦБ РФ) заключаются в следующем:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Кроме этого, Центробанк играет роль главного расчётного центра банковской системы и всесторонне контролирует деятельность коммерческих организаций.

Денежно-кредитная политика ЦБ

Методы денежно-кредитной политики Банка России, равно как и инструменты, которые вправе применять регулятор, выписаны в упомянутом 86-ом законе:

- установление ключевой ставки и других процентных ставок по операциям Центробанка;

- требования к нормативам обязательных резервов банковских организаций;

- валютные интервенции;

- рефинансирование банков;

- операции с государственными ценными бумагами в процессе обслуживания госдолга;

- операции на открытом рынке;

- кредиты правительству;

- эмиссия облигаций Банка России и др.

В ноябре 2014 года регулятор принял довольно неожиданное решение перейти от фиксированного курса российской валюты к менее предсказуемому плавающему. Это означало отказ от валютных интервенций — и уже через месяц рубль пережил крупнейшую с 1998 года девальвацию. Правда, в последующие месяцы курс стабилизировался, а в 2016 году рубль и вовсе пережил самое сильное годовое укрепление к доллару (около 16%) за всю рыночную историю.

Важнейшим показателем денежной политики является не только международный курс национальной валюты, но и значение ключевой (процентной) ставки. Ключевая ставка фактически представляет процент, под который центробанк любой страны кредитует банки-резиденты. Чем ниже базовая ставка, тем меньше проценты по займам физическим и юридическим лицам в кредитных организациях, дешевле ипотечные кредиты. Однако снижение процентных ставок по всем видам кредитов приводит и к падению доходности депозитных вкладов.

15 декабря Банком России ключевая ставка снижена уже шестой раз в течение 2017 года. В начале периода после падения рубля в декабре 2014 года она была резко повышена с 10% до 17% годовых, но теперь уменьшилась до 7,75%. Регулятор допускает дальнейшее снижение и в первой половине 2018-го. Поставленные цели: 4% годовой инфляции при уровне ставки около 6.75%.

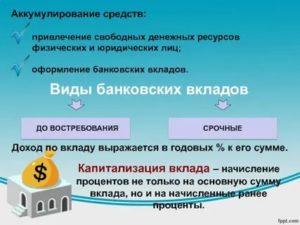

Способы банковской аккумуляции

Одним из самых распространенных способ привлечения свободных средств населения и некоммерческих организаций являются вклады. Чтобы привлечь как можно больше денег, банковские структуры используют такие формы сбережений, как: премиальные, пенсионные, молодежные, выигрышные и пр. В некоторых странах в дополнение к процентам, полученным от вклада, населению предоставляются дополнительные услуги (бесплатные почтовые переводы, телеграфные, торговые услуги и др.). Например, в Соединенных Штатах среди срочных вкладов первое место занимают сберегательные вклады населения.

Юридический словарь

https://www.youtube.com/watch?v=ytpressru

Экономический словарь Акт (накладная) Приемки-передачи Основных Средств (ф.

№ Ос-1) — — документ, который применяется для оформления зачисления в состав основных средств (фондов) определенных объектов; для учета ввода их в эксплуатацию, за. Экономический словарь Акт Инвентаризации Наличия Денежных Средств (ф.

№ Инв. 15) — — первичный документ, который применяется для отражения результатов инвентаризации фактического наличия денежных средств (наличия денег, почтовых марок и т.д.).

Бюджетные расходы в 2005 году на. Что такое аккумуляция средств? Какие существуют особенности аккумуляции средств?

Аккумуляция средств – это процесс концентрации или постепенного накопления собственных, привлеченных или заемных денежных ресурсов, используемых для осуществления каких-либо коммерческих проектов.

Банковская процентная ставка считается минимальной платой за ресурсы, привлеченные со стороны. Аккумуляция временно свободных средств – одна из важнейших банковских функций.

Аккумуляция денежных средств — что это такое, функции и пример

Здравствуйте! В этой статье мы расскажем об аккумуляции средств.

Сегодня вы узнаете:

- Толкование термина «аккумуляция»;

- Какие функции выполняет аккумуляция.

Все мы занимаемся накопительством. Кто-то собирает ненужные вещи и отвозит их на дачу, кто-то копит рабочие дни, чтобы получить продолжительный отпуск, а кто-то копит денежные средства. Поговорим о последних.

Копить деньги можно только тогда, когда у вас после удовлетворения всех ваших нужд остаются так называемые «свободные» денежные массы. Однако, помимо людей с накоплениями, есть те, кто в этих накоплениях нуждается.

https://youtube.com/watch?v=P_Oo7FaoGEM

Слово «аккумуляция» произошло от латинского «accumulatio», что переводится как накопление.

Смежным понятием является «мобилизация средств, которая представляет собой деятельность по привлечению денег компаниями и предпринимателями для удовлетворения собственных нужд.

Аккумуляция средств – это процесс накопления собственных или привлеченных денежных средств с целью извлечения коммерческой выгоды, путем временного предоставления этих средств нуждающимся под определенный процент.

На первый взгляд, все просто. Однако, существует проблема объединения тех, кто имеет свободные денежные средства на руках в нужном объеме и тех, кто в них нуждается.

Пример. Гражданину «А» нужно 30 000 рублей на покупку ноутбука для работы. Спустя два месяца он сможет вернуть эти деньги и 20% сверх них. Гражданин «Б» имеет 10 000 накоплений, а гражданин «В» 20 000 накоплений.

Гражданин «В» может аккумулировать денежные средства у себя, путем заимствования их у «Б» под определенный процент. Например, под 15% за весь период. Таким образом, выгоду получат оба кредитора: «Б» 1500 рублей через 2 месяца, а «В» 4500 рублей за тот же срок.

Заемщик при этом платит столько, сколько он готов был заплатить изначально. Этот пример наглядно показывает процесс аккумуляции средств.

Банковская деятельность по аккумулированию временно свободных денежных средств

В жизни наиболее ярким представителем сосредоточения свободных денежных средств населения для их использования с целью перераспределения и получения прибыли являются коммерческие банки.

Мало кто знает, но изначально деятельность банков строилась исключительно на использовании собственных свободных средств. Но с ростом популярности займов и кредитования, банковские организации стали брать деньги в долг и использовать метод аккумуляции в своей деятельности. Так появились многочисленные вклады.

Вклады нужны банкам для привлечения средств граждан с целью их дальнейшего перераспределения за больший процент.

Ведь, по сути, когда вы относите ваши свободные средства в банк, вы даете банку в долг под определенный процент, процент по вкладу. Затем банк одалживает эти средства нуждающимся с целью получения процентов по кредиту.

На данный момент банковские организации имеют в своем капитале не более 20% собственных средств, 80% приходится на привлеченные.

Таким образом, банки и банковские организации являются некими посредниками между гражданами, у которых есть временно свободные денежные средства и теми, кто в них нуждается.

Банк объединяет такие субъекты экономики по времени (то есть предоставляет заем тогда, когда в нем нуждаются и на определенный срок), по количеству (предоставляет ту сумму, в которой нуждаются единовременно) и по месту (не надо искать заемщиков и кредиторов, все в одном месте).

Банковская деятельность по аккумулированию средств имеет несколько особенностей:

- Банк направляет аккумулируемые средства на удовлетворение чужих нужд и потребностей;

- Право собственности на аккумулируемые средства остаются у тех, кто их внес в банк, то есть у вкладчиков;

- Деятельность по накоплению и перераспределению заемных средств требует наличия лицензии;

- Собственные свободные денежные средства банка занимают относительно маленькую долю в его капитале;

- Деятельность по аккумуляции временно свободных денежных средств – одна из важнейших функций банка.

Функция аккумуляции денежных средств.Особенности аккумуляции средств банками состоят в том, что:

-

банк собирает чужие временно свободные средства;

-

аккумулируемые денежные ресурсы используются на удовлетворение потребностей клиентов (в порядке перераспределения средств);

-

собственность на аккумулируемые и перераспределяемые средства остаётся у первоначального кредитора (клиентов банка);

-

собирание средств становится одним из основных видов деятельности банка, для ее проведения в современных условиях нужно специальное разрешение (лицензия).

С учетом этих и других оговорок можно предположить, что данная функция является наиболее важной для банка. 2

Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом

2. Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом.

3. Посредническая функция.Под этой функцией зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи организаций и населения. В этом смысле банки, находясь «между» клиентами, совершая платежи по их поручению, исполняют посредническую миссию. Через банки совершается денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Через банки осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Совершая операции по счетам, банки организуют движение капиталов, аккумулируя их в одном секторе экономики, перераспределяют ресурсы и капиталы в другие отрасли и регионы. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Ресурсы, высвободившиеся у одного субъекта и аккумулируемые банком, не совпадают с потребностями другого субъекта. Банк, находясь в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями хозяйства. Таким образом,посредническая функция банка — это функция трансформации ресурсов, обеспечивающая в широких масштабах взаимодействие субъектов воспроизводства и сокращение риска.

Каждый из нас так или иначе хочет накопить денежную сумму для каких-то своих потребностей. Но это бывает нелегко, ведь часто весь наш доход уходит на все более-менее срочные нужды, после чего уже ничего не остается. Когда же после распределения капитала на все свои потребности остается некая сумма, мы говорим о временно свободных денежных средствах. Аккумуляции – это как раз-таки процессы накопления таких денежных средств. Этот термин чаще всего используется в аспекте банковской деятельности. Что значит слово «аккумуляция» и как оно соотносится с работой финансовых учреждений, выясним далее.

ReLu

Следующая в нашем списке — активационная функция ReLu,

A(x) = max(0,x)

Пользуясь определением, становится понятно, что ReLu возвращает значение х, если х положительно, и в противном случае. Схема работы приведена ниже.

На первый взгляд кажется, что ReLu имеет все те же проблемы, что и линейная функция, так как ReLu линейна в первом квадранте. Но на самом деле, ReLu нелинейна по своей природе, а комбинация ReLu также нелинейна! (На самом деле, такая функция является хорошим аппроксиматором, так как любая функция может быть аппроксимирована комбинацией ReLu). Это означает, что мы можем стэкать слои. Область допустимых значений ReLu — [0,inf), то есть активация может “взорваться”.

Следующий пункт — разреженность активации. Представим большую нейронную сеть с множеством нейронов. Использование сигмоиды или гиперболического тангенса будет влечь за собой активацию всех нейронов аналоговым способом. Это означает, что почти все активации должны быть обработаны для описания выхода сети. Другими словами, активация плотная, а это затратно. В идеале мы хотим, чтобы некоторые нейроны не были активированы, это сделало бы активации разреженными и эффективными.

ReLu позволяет это сделать. Представим сеть со случайно инициализированными весами (или нормализированными), в которой примерно 50% активаций равны из-за характеристик ReLu (возвращает для отрицательных значений х). В такой сети включается меньшее количество нейронов (разреженная активация), а сама сеть становится легче. Отлично, кажется, что ReLu подходит нам по всем параметрам. Но ничто не безупречно, в том числе и ReLu.

Из-за того, что часть ReLu представляет из себя горизонтальную линию (для отрицательных значений X), градиент на этой части равен . Из-за равенства нулю градиента, веса не будут корректироваться во время спуска. Это означает, что пребывающие в таком состоянии нейроны не будут реагировать на изменения в ошибке/входных данных (просто потому, что градиент равен нулю, ничего не будет меняться). Такое явление называется проблемой умирающего ReLu (Dying ReLu problem). Из-за этой проблемы некоторые нейроны просто выключатся и не будут отвечать, делая значительную часть нейросети пассивной. Однако существуют вариации ReLu, которые помогают эту проблему избежать. Например, имеет смысл заменить горизонтальную часть функции на линейную. Если выражение для линейной функции задается выражением y = 0.01x для области x < 0, линия слегка отклоняется от горизонтального положения. Существует и другие способы избежать нулевого градиента. Основная идея здесь — сделать градиент неравным нулю и постепенно восстанавливать его во время тренировки.

ReLu менее требовательно к вычислительным ресурсам, чем гиперболический тангенс или сигмоида, так как производит более простые математические операции. Поэтому имеет смысл использовать ReLu при создании глубоких нейронных сетей.

Функции и деятельность

В ведении Центрального Банка находятся:

- эмиссия денег;

- контроль за функционированием кредитно-финансовых учреждений России;

- защита национальной валюты РФ;

- установление курса зарубежной валюты на текущую дату, диапазонов процентных ставок;

- управление золотым запасом;

- организация платежей и расчетов в государстве.

Кроме того, ЦБ – это «банк банков», первичный кредитор прочих кредитных учреждений, организующий, помимо прочего, их рефинансирование. ЦБ – главный расчетно-кассовый центр страны.

Денежная эмиссия

Это одна их основных функций организации. Центральный Банк – монопольный эмитент национальной валюты, как по закону, так и исторически. Помимо запуска в оборот денежной массы, Центробанк создает резервы и определяет порядок обращения денег на территории государства.

Функционал «Банка банков»

Ключевые клиенты Центрального Банка – кредитно-финансовые организации, а не предприятия или население. Коммерческие учреждения хранят в Центробанке часть средств в форме резервов и могут получать финансирование от него в виде кредитов.

Также Центробанк контролирует и регулирует работу банковских учреждений страны, служит для финансовой системы информационным и исследовательским центром. К полномочиям относится право регистрации и выдачи лицензий банкирам на ведение деятельности и отзыв таковых в установленных случаях (например, невыполнение предписания ЦБ).

Банк правительства РФ

Итак, ЦБ работает для правительства:

- размещает и погашает госдолг;

- осуществляет кассовое исполнение госбюджета;

- ведет правительственные счета;

- контролирует хранение, эмиссию и изъятие наличных;

- обеспечивает переводы при международных валютных расчетах.

ЦБ кредитует государство на возмещение трат и восполнение бюджетного дефицита, кредитование выполняется госзаймами, удостоверяемыми долговыми обязательствами.

Денежно-кредитное регулирование

Как уже упоминалось, ЦБ – финансовый регулятор страны. Он реализует систему мер организации и поддержки безопасной, стабильной работы банков, должен нейтрализовывать факторы дестабилизации в данной сфере.

Цели регуляторно-надзорной функции – сделать банковскую сферу РФ стабильной, защитить интересы кредиторов, корпоративных, институциональных и частных вкладчиков, снизать уровень безработицы, удерживать инфляцию, спрогнозировать инфляционную ситуацию.

Реализация валютной политики

ЦБ регулирует золотые и валютные национальные резервы, формирует структуру и занимается оптимальным размещением таковых. Резервы могут размещаться в государственных ценных бумагах и зарубежных депозитах. Также он отвечает за взаимоотношения с МВФ.

Организация расчетно-платежной экосистемы

В эту функцию Центрального Банка входит:

- осуществление денежно-кредитной, учетной политики страны;

- обеспечение стабильности и надежности финансовой системы;

- поддержание эффективности платежной системы РФ.

ЦБ должен обеспечивать минимизацию рисков для финансовой системы, включая расчеты и платежи. Он выступает в роли посредника для расчетов между банками.

Социально-экономические функции и роль финансов на международном уровне

Сегодня в глобализированном мире финансы играют одну из ключевых ролей. Экономики стран интегрированы друг с другом, развивается международная торговля, закрепляется международное разделение труда. В этих условиях критическое значение приобретает способность государственных, частных и наднациональных институтов аккумулировать денежные фонды и распределять их между странами в мировом масштабе. Такое распределение, с одной стороны, способствует развитию или упадку экономик различных территорий, с другой стороны, непосредственно отражается на уровне занятости, образования и, в конечном итоге, качестве жизни людей. Таблица 3 отражает некоторые примеры работы финансов на международном уровне.

| Субъект управления финансами | Способ управления финансами | Влияние на экономику и население |

|---|---|---|

| Международные организации (ООН, МВФ, Мировой Банк, ЕБРР и др.) | Аккумулирование финансов от стран-участниц организаций. Распределение и перераспределение этих финансов, контроль за финансовыми потоками. | Вложения в экономики государств (безвозмездно или в форме кредитования), вложения в социально значимые инфраструктурные проекты, гуманитарная помощь, влияние на мировую экономику. |

| Международные инвестиционные банки (Deutsche Bank, Goldman Sachs, Citigroup, Barclays, Merrill Lynch, J.P. Morgan, Morgan Stanley, UBS и др.) | Аккумулирование средств частных и корпоративных инвесторов, вложение этих средств на рынках капитала, влияние на мировые и локальные фондовые рынки. | Возможность осуществлять движение крупных денежных средств, влиять на ценообразование в сфере ценных бумаг и валютных курсов. |

| Международные инвестиционные фонды (Black Stone, TPG Capital и др.) | Аккумулирование средств частных и институциональных инвесторов, вложение этих средств в бизнес портфельных компаний. | Возможность вкладывать денежные средства в различные бизнесы, что приводит к прямому влиянию на экономики различных стран, уровень занятости населения, становление инфраструктуры. |

Особенности банковской деятельности по аккумулированию средств

Особенности деятельности банков в сфере аккумуляции достаточно просты. В первую очередь скажем о том, что банковская структура осуществляет процедуру перенаправления средств, накопленных банком в виде депозитов в пользу тех, кто обращается в банк с определёнными потребностями финансового плана. То есть, речь идет о том, что вкладчики формируют свободные средства, которые аккумулируются в процессе деятельности банка в выдачу кредитов заемщиков. Кроме всего прочего, банк также может использовать такие средства для осуществления закупок недвижимости, определенных ценных бумаг, инвестировать средства в развитие собственной коммерческой деятельности. Также нужно отметить, что одной из основных особенностей применения свободных средств считается то, что осуществляется деятельность по финансированию государственных структур в рамке подписанных договоров.

Такие действия, которые касаются вопроса аккумуляции денежных средств банки могут выполнять исключительно в том случае, если они имеют официальную лицензию на осуществление своей деятельности.

Главная роль процесса аккумулирования заключена в том, что банк выполняет роль своеобразного посредника по финансовому распределению средств. При этом, посредством такой деятельности провоцируется серьезная поддержка представителей малого и среднего бизнеса. Также активно развивается область кредитования физических лиц

Это также имеет весьма важное значение в развитии экономики всей страны. Ведь провоцируются серьезные покупки в различных магазинах, магазины отчисляют процент налога за осуществление своей деятельности

Соответственно, аккумулирование средств в виде использования свободных финансов для выдачи кредитов – очень важный элемент активного развития банка, государства, общества. Такой процесс дает возможность сконцентрировать достаточно существенное количество средств в одних руках, так как речь идет о том, что множественные вкладчики доверяют средства банку, а банк уже в дальнейшем осуществляет распоряжение полученным капиталом.

Механизм аккумуляции позволяет получать существенную прибыль и развивать экономику всего государства в целом

То есть, современные финансовые организации, в деятельности которых аккумуляция средств имеет очень важное значение, провоцируют развитие бизнеса, предоставляют возможность зарабатывать с накопленных средств и активно способствуют развитию экономики страны

В итоге можно сказать о том, что особенности банковской аккумуляции заключаются в следующем:

- Аккумуляцией считается использование свободных средств, которые банки получают посредством депозитов, как отдельных программ;

- Посредством выдачи кредитов свободные средства преумножаются, что провоцирует заработок для банка и вкладчиков, развитие бизнеса малых и средних предпринимателей;

- Процедура оформления кредитов упрощена, так как средства собраны в одних руках, то есть у банков.

Методы аккумуляции средств в бюджете

Практическая реализация бюджетных отношений осуществляется с помощью бюджетного механизма.

Налоговым методом в бюджете аккумулируются непосредственно налоги, а также налоговые платежи, к которым относятся государственная пошлина, платежи за пользование природными ресурсами, лицензионные и другие сборы и т.п. Посредством неналогового метода в бюджет поступают: доходы от использования имущества, находящегося в государственной и муниципальной собственности, таможенные пошлины, доходы от продажи имущества, находящегося в государственной и муниципальной собственности, доходы от реализации государственных запасов, доходы от внешнеэкономической деятельности, штрафы, пени, имеющие неналоговый характер и др.

Методом безвозмездных поступлений в бюджет поступают субсидии, субвенции, дотации, а так же иные безв.пост-я.

Процент выступает в виде определенной суммы денег, получаемый кредитором от заемщика за «товар» — в данном случае за пользование временно ссуженными деньгами. Точнее, даже не за пользование, а за право пользования: если кредит просто пролежал у заемщика, то это не освобождает последнего от необходимости платить за него. Осуществить достаточно крупные капиталовложения отдельно взятому предприятию за счет исключительно собственных доходов, прибыли непросто.

При этом важное значение имеет оценка будущих доходов (прибылей) относительно текущего момента. Речь идет о дисконтировании, т.е

о приведении будущих поступлений к их стоимости текущего момента. Текущая (приведенная) дисконтированная стоимость (ТДС) рассчитывается на основе уже известной формулы сложного процента (гл.

Важный момент банковской аккумуляции

В основном понятии аккумуляции мы уже разобрались, и поняли, что речь идет о рациональном и грамотном распоряжении средствами, которые находятся у банка в распоряжении посредством осуществления основной деятельности. Подобные программы аккумуляции присутствуют у различных коммерческих организаций, основная деятельность которых провоцирует использование средств своеобразных вкладчиков для инвестирования в рациональные проекты, для получения существенной прибыли. Но все же, яркое проявление аккумуляции средств просматривается именно в работе банковских структур. Именно по этой причине, нужно рассмотреть не только особенности аккумуляции, но также важные моменты, а впоследствии и функции.

- Банк осуществляет процесс направления аккумулируемых средств на основании предварительного планирования, с учетом полученного количества «свободных средств». Деятельность основана на приеме вкладов, что провоцирует образование свободных средств, а также на выдаче кредитов, что провоцирует активизацию механизма заработка средств посредством денег, которые находятся на «попечительстве» в банке;

- Собственником средств по вкладу остается вкладчик. Банк использует средства по собственному усмотрению в рамках подписанного договора. По окончанию срока договора вкладчик не осуществляет самостоятельное истребование средств с кредиторов, а просто получает свои средства и проценты. Истребование средств может быть осуществлено до момента окончания срока договора, но тогда собственник должен будет осуществить оплату определенной комиссии;

- Деятельность банков в принципе, требует получения специализированной лицензии. Не всякая компания может осуществлять процесс накопления и перераспределения заемных средств, так как установлены достаточно жесткие требования законодательного формата, нарушение которых влечет за собой отказ в предоставлении лицензии на осуществление такой деятельности. Можно уверенно сказать о том, что для аккумулирования средств банкам требуется получить соответствующую лицензию, после чего, они могут принимать вклады и раздавать кредиты;

- Банки в процессе аккумулирования средств как правило, используют именно средства вкладчиков. По статистике доля свободных средств самого банка в данном процессе является весьма незначительной. Поэтому, процесс аккумулирования требует внимательных просчетов, разработки специализированных программ, расчета оптимальных ставок, которые смогли бы и клиентов по вкладам привлечь, и заработать с предоставления кредитных средств клиентам;

- Если внимательно рассмотреть деятельность современных банков, то можно с уверенностью сказать о том, что процесс по аккумулированию является очень важным, ведущим.