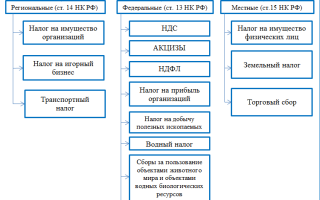

Подакцизные товары

Содержание:

Содержание:

Ключевое отличие:

Investopedia определяет «налог с продаж» как «налог, взимаемый правительством в точке продажи розничных товаров и услуг». Он собирается ритейлером и передается государству. Он основывается на процентах от отпускных цен товаров и услуг и устанавливается государством ».

Налог с продаж — это налог, который взимается с продажи определенных товаров и услуг. Этот налог оплачивается потребителем в момент покупки. Налог может быть применен дополнительно в виде процента от стоимости товара, или он может быть уже включен в розничную цену продажи. Обычно существует определенный список предметов, с которых взимается налог. Кроме того, есть список предметов, которые освобождены от налога. Налог с продаж считается прямым налогом, от которого трудно уклониться, поскольку продавец не может скрыть свои продажи ».

- Ad Valorem: с определенного товара начисляется фиксированный процент.

- Конкретный: взимается фиксированная сумма в долларах, зависящая от купленного количества ».

Акциз также известен как акциз, акцизный налог или даже акцизный специальный налог. Это внутренний налог на продажу или производство для продажи определенных товаров внутри страны. В нем говорится, что продукт, который производится с целью продажи внутри страны, может облагаться акцизным сбором. Однако товары, произведенные с целью экспорта, могут быть освобождены от этого налога.

Акциз считается косвенным налогом, что означает, что производитель или продавец, который платит налог правительству, должен попытаться восстановить или перенести налог, подняв цену, уплаченную покупателем.

Акцизы, как правило, применяются к бензину и другим видам топлива, табаку и алкоголю и т. Д. Существует определенный перечень статей, с которых взимается налог. Кроме того, есть список предметов, которые освобождены от налога. Акцизы обычно взимаются в дополнение к другому косвенному налогу, такому как налог с продаж или налог на добавленную стоимость (НДС).

По сравнению с налогом с продаж акцизный сбор обычно не взимается с большого списка товаров. Обычно он ограничивается списком конкретных товаров и продуктов. Акциз, как правило, является более тяжелым налогом, чем налог с продаж, т. Е. Он стоит дороже, чем выше процент. Кроме того, акцизный сбор, как правило, представляет собой налог на единицу продукции, тогда как налог с продаж обычно составляет процент от общей стоимости и пропорционален цене товара. Акциз также обычно оплачивается производителем, в отличие от налога с продаж, который несет потребитель. Кроме того, акцизный налог уплачивается при вывозе товаров с фабрики или склада, тогда как налог с продаж уплачивается после продажи. Кроме того, акцизный сбор взимается с доступной стоимости, а налог с продаж взимается с продажной цены.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Операции с подакцизной продукцией

Список подобных операций с подакцизной продукцией предоставлен в статье 182 Налогового кодекса Российской Федерации. Это разнообразная продажа подакцизных продуктов, а также предоставление изготовленной подакцизной продукции:

- посредникам и последующее их использование ими как плата за предоставленные услуги;

- внутри предприятия для последующего изготовления неподакцизной продукции. Сюда не входит бензин, который используется для изготовления нефтепродуктов;

- для личной выгоды;

- в собственный капитал компании;

- компаньону, который собирается выходить из состава акционеров компании;

Также к таким операциям относятся:

- транспортировка подакцизной продукции в государство;

- изготовление и реализация нескольких типов подакцизной продукции (этиловый спирт, бензин из натуральных компонентов и керосин, применяемый для летного транспорта).

Непрямые налоги. Пошлина и налог на дополнительную стоимость

Пошлина – это налог, который должен быть уплачен при транспортировке товаров через национальную границу. Перечень продукции, которая подлежит налогообложению, предусмотрен таможенным тарифом.

Пошлина может делиться на три типа: импортная (ввозная), экспортная (вывозная) и транзитная. По методу расчета пошлина тоже делится на три типа. Во-первых, адвалорная пошлина, которая рассчитывается в процентах от таможенной стоимости продукции. Во-вторых, специфическая пошлина – установленная сумма денег. Также пошлина может быть комбинированной. К примеру, 10 % от таможенной стоимости, но не менее 100 долларов. В таком случае, если 10 % от таможенной стоимости будет 90 долларов, то размер пошлины будет составлять 100 долларов.

Налог на дополнительную стоимость является непрямым налогом, который включен в цену товаров. Его оплачивает покупатель продукции, однако за его учет и пересчет в бюджет отвечает продавец. При ввозе товаров на таможенную территорию страны пошлина, акцизный сбор и НДС рассчитываются на основе таможенной стоимости.

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

Акцизный налог 2016 не особо отличался от предыдущих лет по разновидности объектов налогообложения и видам подакцизных товаров. В группу подлежащих обложению акцизами в 2016 году вошли такие виды товаров, как алкоголь, табак, легковые автомобили и ряд других. Ставки акциза по отдельным товарам остались на уровне предыдущего периода, на другие — выросли (к примеру, на пиво, вино, медовуху).

Как в 2016 году изменялись акцизы на бензин — в материале «Снова выросли акцизы на топливо».

Кроме того, 2016 год ознаменовался введением новых «акцизных» деклараций.

О внесении изменений в используемые налогоплательщиком электронные сервисы заполнения налоговой отчетности по акцизам — в сообщении «Программа «Налогоплательщик» обновлена».

В 2017 году акцизы ждет ежегодная индексация по отдельным группам подакцизных товаров. Под главным прицелом — алкоголь и табак.

С акцизными планами государства вас познакомит сообщение «Депутаты обсудили повышение акцизов».

Кроме того, список подакцизных товаров с 2017 года дополнился новыми объектами. Например, под «акцизное» обложение попали электронные системы доставки никотина и жидкости для них.

НК

В 181 статье Кодекса приводятся некоторые пояснения относительно отдельных типов продукции. Как выше было указано, подакцизными товарами признаются спиртосодержащие продукты, произведенные из любого вида сырья, включающие в себя денатурирующие компоненты, исключающие возможность их использования в пищевой и алкогольной промышленности. В составе такой продукции присутствуют растворы, суспензии, прочие жидкие продукты, если доля спирта в них больше 9%. Между тем, некоторые товары подакцизными не признаются вне зависимости от концентрации спирта. К ним относят:

- Лечебно-профилактические, лечебные, диагностические средства, включенные в Госреестр лекарственных препаратов и изделий медназначения. В этот же перечень включаются медикаменты, изготавливаемые в аптечных организациях по индивидуальным рецептам.

- Средства ветеринарного назначения, прошедшие регистрацию и внесенные в реестр, если они разлиты в емкости, объемом не больше 100 мл.

- Парфюмерно-косметические изделия. Они исключаются из перечня подакцизных товаров, если доля спирта в них не больше 80%, они прошли регистрацию и были включены в Госреестр.

- Продукция бытовой химии, а также парфюмерно-косметические изделия в аэрозольных металлических упаковках.

- Отходы, образованные при выпуске спирта из пищевых материалов, ликероводочных продуктов, водок, и подлежащей последующей обработке либо использованию для технических нужд.

Подакцизными товарами признаются моторные масла, бензин, прямогонный в том числе. Под последним следует понимать фракции, полученные при переработке нефти, попутного природного/нефтяного газа, газового конденсата, угля или прочего сырья, продукты их переработки.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не обязаны платить налог по операциям по реализации (кроме случаев ввоза товаров на территорию России) организации и предприниматели:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) — по тем видам деятельности, по которым платят ЕНВД;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Отличие акцизов от НДС

Как мы отметили выше, рассматриваемый налог относится к категории косвенных. Их не так много в РФ. Наряду с акцизами косвенным сбором также считается НДС. Полезно будет изучить, каковы принципиальные различия между ними.

Прежде всего, НДС начисляется на несоизмеримо более широкий спектр товаров. Кроме того, НДС облагаются также и услуги, оказываемые налогоплательщиком. Ставки акцизов установлены, в свою очередь, только для товаров. Другое отличие НДС от рассматриваемых сборов — более простая формула исчисления налога на добавленную стоимость. Виды ставок акцизов классифицируются по нескольким признакам. В формулу расчета соответствующих платежей может включаться большое количество параметров — данную особенность мы подробнее рассмотрим далее в статье.

Еще одно принципиальное отличие акцизов от НДС в том, что первые, как правило, предполагают появление реальной платежной нагрузки на бизнес. НДС же — налог в значительной степени фискальный. То есть, используя предусмотренные законом вычеты по нему, фирма в целом сводит финансовую нагрузку к минимуму. Рентабельность компаний, которые платят НДС, принципиально не становится ниже, чем характеризующая те организации, что не являются субъектами уплаты данного налога.

В свою очередь, если рассматривать акцизы, ставка налога по ним не всегда компенсируется вычетом. В результате компания несет реальную платежную нагрузку. Если бы она не платила акциз (ставка по нему компенсировалась бы вычетом), то ее рентабельность была бы существенно выше. Поэтому взимание соответствующих платежей — важный аспект пополнения бюджета государства. Акцизы отражают значительные сумы поступлений в казну. Ставки акцизов в РФ и многих других странах устанавливаются в величине, составляющей иногда порядка нескольких десятков процентов от их отпускной стоимости.

Иногда ввод соответствующих платежей осуществляется в целях повышения эффективности мониторинга нелегального оборота той или иной продукции в государстве. В этом случае установленные ставки акцизов могут быть относительно невелики — поскольку правительству важнее не столько получить денежные средства в бюджет, сколько проследить за тем, какова платежная дисциплина предприятий.

Рассматриваемый тип налогов был впервые введен в России в декабре 1991 года. Долгое время их сбор регулировался отдельным законом. Но с 2001 года главным нормативным актом в данной сфере правоотношений стал НК РФ. Акцизы, ставки по ним и иные характеристики налогов подобного типа определяются в положениях соответствующего кодекса. Если точнее — нормами главы 22 части 2 НК РФ.

Основные элементы, формирующие акциз: ставка, база и объект налогообложения. Все они имеют отношение к товарам, на которые начисляются акцизы. Рассмотрим их специфику подробнее.