Водный налог

Содержание:

- Понятие и назначение земельного налога

- Что такое местные налоги, кто их платит

- Кто и как устанавливает налоги и сборы

- Налог на имущество граждан

- Кто и как устанавливает налоги и сборы

- В какой бюджет зачисляется налог. В какой бюджет зачисляется земельный налог

- И таких «дотируемых Татарстаном регионов» будет все больше

- Федеральные налоги и расходы

- Налогов вновь собрали на треть больше

- Виды местных налогов и сборов

Понятие и назначение земельного налога

Как указано в ст.65 ЗК РФ, земля в нашей стране используется на платной основе. При этом видов платежей всего два:

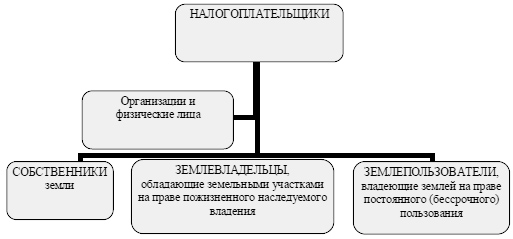

Определение земельного налога выводится из положений гл.31 НК. Так, согласно ст.388 НК это налог, уплачиваемый физ. лицами и компаниями за участки, которыми они владеют на праве:

- собственности;

- постоянного пользования;

- пожизненного наследуемого владения.

Важно! За некоторые объекты налог не взимается. Их закрытый перечень содержится в п.2 ст.389 НК

Например, это:

— земля, занятая заповедниками, памятниками культуры и истории и т.п.;

— участки, включенные в имущество многоквартирного дома (с 2015 г.) и др.

Пример 1

У Клавдии в собственности есть трехкомнатная квартира в многоэтажке. Также ей принадлежит доля 5/1000 участка под домом. Однако налог Клавдия платит только за квартиру. Земля в составе общедомового имущества освобождена от налогообложения.

Основное назначение налога на землю, иных сборов и налогов — пополнение государственной казны. Далее рассмотрим, как земельный налог распределяется по бюджетам разных уровней.

Что такое местные налоги, кто их платит

Этот тип налогов подразумевает собой сбор платежей и средств, которые будут направленны после оплаты счетов налогоплательщиками в местную региональную казну. Кроме того, процентная ставка и размеры налогообложения будут также устанавливаться местными властями. Но при этом, поскольку местное налогообложение является частью государственной системы, то все расчеты и отчисления должны быть произведены в рамках действующего законодательства касающегося регулирования налоговых норм.

Важно отметить, что при создании и регулировании налоговой ставки, его обложения или же базового периода в формулах расчета необходимо четко придерживаться федерального налогового законодательства. В полномочия же региональных властей входит окончательное установление уровня налоговой ставки, срока на протяжении, которого он должен быть оплачен, сам порядок осуществления оплаты

Также местные власти могут самостоятельно добавлять список льготных категорий граждан или же предприятий, которые будут освобождены от уплаты всех сборов и муниципальных налогов.

Кто и как устанавливает налоги и сборы

Налоговая система РФ имеет несколько уровней. В ст. 12 НК сказано, что устанавливаются федеральные, региональные и местные налоги и сборы исключительно нормативными актами, которые принимают представительные (законодательные) органы власти соответствующего уровня.

Центральным из них является Налоговый кодекс , а все остальные принимаются в соответствии с ним и составляют налоговое законодательство. Никакие иные акты изменять существующую в РФ налоговую систему не могут.

Для того, чтобы налог или сбор считался установленным, законодателям предстоит проделать подготовительную работу и обязательно указать в нормативном акте:

- кто входит в число налогоплательщиков (на кого накладывается );

- что является поводом для взимания налога (объект налогообложения);

- какова налоговая база;

- чему равен налоговый период;

- размер налоговой ставки;

- как будет рассчитываться новый налог;

- когда и каким способом необходимо средства уплатить.

Каждому уровню соответствует определенный набор обязательных платежей. Все они поступают в бюджет соответствующего уровня. Налоги из федерального бюджета частично возвращаются в регионы в форме дотаций и субвенций.

А вот региональные и местные налоги попадают в бюджеты своего уровня напрямую, формируя их доходную часть. Распределением поступивших налогов занимается ФНС.

К местным налогам относятся:

- земельный;

- физлиц;

- торговый сбор.

Уплачивается он в виде авансовых платежей, в том муниципальном образовании, где находится земля.

Что такое земельный налог

Этот местный налог представляет собой один из видов платы за землю. Целью введения платности землепользования являлось, по мысли законодателей, стимулирование у граждан и юридических лиц бережного отношения к данному ресурсу и рациональному его использованию.

Помимо Налогового кодекса , все нормы, касающиеся установления, прекращения и размеров этого налога, устанавливаются представительным органом муниципалитета, а также столицы, Санкт-Петербурга и Севастополя, имеющих особый статус.

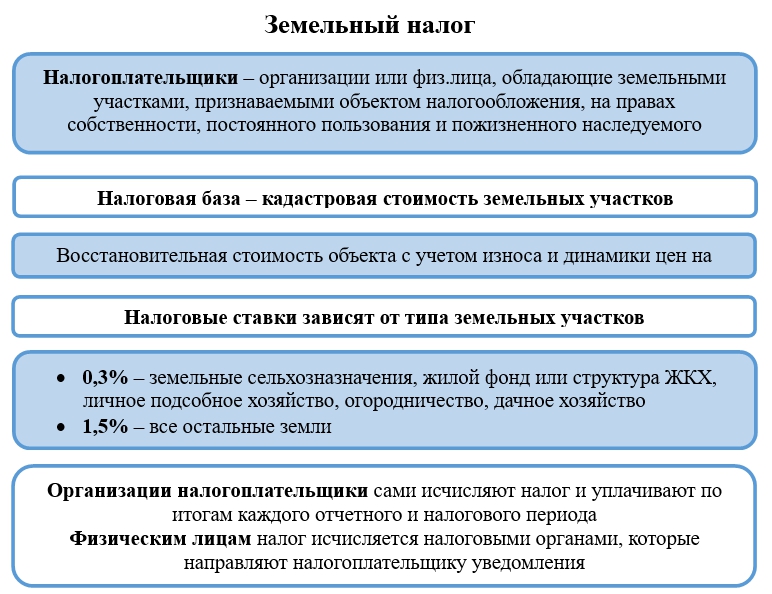

Налогоплательщики

Платить земельный налог обязаны организации и граждане. Но для того, чтобы эта обязанность у них возникла, земля должна быть или в собственности, или в постоянном бессрочном пользовании. К полученным в аренду или временное бесплатное пользование участкам это не относится. За них налог будет вносить собственник.

Объект налогообложения

Объектом, в отношении которого устанавливается налог, будет только участок, находящийся в пределах определенного муниципального образования. Не подпадают под действие Налогового кодекса земли в госсобственности. Из частного имущества – земля под многоквартирными домами.

Ставки по земельному налогу

Налоговый кодекс устанавливает только верхний предел ставки земельного налога. Его размер зависит от категории, под которую подпадает конкретный участок земной поверхности. Минимальным, равным 0,3% он будет для земель:

- сельхозназначения;

- жилого фонда;

- предназначенных для ИЖС;

- предоставленных для садоводства, огородничества или личного хозяйства;

- ограниченных в обороте.

Они могут зависеть как от назначения конкретных участков, так и их местоположения, качества и т.д.

Рассмотрим на примере Москвы:

Расчет налога производится налогоплательщиками самостоятельно. Для этого требуются сведения из соответствующего кадастра – ГКН. В выписке из него содержится вся необходимая для произведения расчета информация: кадастровая стоимость и назначение участка. Формула проста:

Предположим, что у организации в собственности имеется участок, предназначенный для строительства жилого дома. Кадастровая стоимость его равна 4239744,82 р.

Налоговая ставка для такой категории земель в Москве равна 0,1%. Следовательно, ежегодно придется платить 4239,74 р. (4239744,82*0,1/100).

Если бы земля использовалась для нужд садоводства, то сумма была бы иной: 4239744,82*0,025/100 = 1059,94 р.

Льготы по земельному налогу

Ряд организаций земельный налог не платит. Все исключения перечислены в ст. 395 НК РФ . К ним, в частности, относятся:

- религиозные организации;

- объединения инвалидов , и группы;

- общины малочисленных народов и т.д.

Что же касается граждан, то муниципальные власти могут устанавливать для них льготы самостоятельно. Так, в Москве, база налога уменьшается на 10 000 р. следующим категориям плательщиков налога:

- Героям СССР и РФ;

- Кавалерам ордена Славы;

- инвалидам;

- ветеранам военных действий;

- ликвидаторам последствий ядерных аварий и испытаний.

Налог на имущество граждан

Граждане, имеющие в собственности недвижимость, также платят за это право налог. Но не земельный, а на имущество. В 2015 году именно по этому налогу вступили в действие поправки.

Налоговый кодекс был дополнен главой 32. Соответственно утратил силу действующий до этого момента федеральный закон.

Объект налогообложения

К объектам по данному платежу относятся следующие виды недвижимости:

дома, квартиры и комнаты;

- гаражи, машино-места;

- единые недвижимые комплексы;

- недостроенные жилые и нежилые объекты;

- иные здания, сооружения или помещения.

Ставки по налогу на имущество

Максимальный размер ставки устанавливается в ст. 406 Налогового кодекса. Он может составлять от 0,1 до 2% в зависимости от объекта. Местные власти могут увеличить ее, но не более чем в три раза.

Переход на новую систему будет происходить постепенно, и завершиться к 2020 г.

Для тех регионов, где расчет будет производиться именно по кадастровой стоимости, размер ставки налога будет следующим:

| Вид имущества | Ставка налога |

|---|---|

| жилые дома и помещения, незавершенные жилые дома, гаражи и машино-места; хозяйственные постройки до 50 кв.м | 0,1% |

| Торгово-деловые центры и офисные здания | 2% |

| Все прочие объекты | 0,5% |

При этом НК устанавливает размеры вычетов, которые используются при расчете базы налогообложения. Они составляют:

- 10 кв.м. – для отдельной комнаты;

- 20 кв.м – для квартиры;

- 50 кв. м. – для частного дома.

В тех же муниципальных образованиях, где пока используется расчет налога по инвентаризационной стоимости, используется коэффициент-дефлятор, с учетом которого определяется суммарная стоимость объектов. Налоговые ставки для них будут выглядеть следующим образом:

| Суммарная инвентаризационная стоимость | Ставка налога |

|---|---|

| 0,1% | |

| 300000-500000 | 0,1-0,3% |

| > 500000 | 0,3-2% |

Как рассчитать налог на имущество

Рассмотрим, как рассчитывается налог по новой системе. Для этого нам потребуется информация о кадастровой стоимости объекта. Узнать ее можно, получив выписку из ГКН. Там же будет указана и общая площадь жилья. А если жилплощадь находится в общей собственности, то и размер доли.

Предположим, что имеется стандартная однокомнатная квартира, площадью 35 кв.м. Ее кадастровая стоимость составила 3,5 млн. рублей. То есть для 1 кв.м – 100000 р. Определим, какая площадь будет облагаться налогом, используя вычет: 35-20=15 кв.м.

Кадастровая стоимость такой площади, соответственно, будет 1500000. 0,1% от этой суммы составит 1500 р. Это в несколько раз больше, чем платят за такую квартиру ее владельцы сейчас. Вместе с тем, власти Москвы заявляют, что для жителей столицы размер налога увеличится примерно в пять раз.

Льготы по налогу

Налог на имущество физлиц, как и прочие местные налоги и сборы, которые платят граждане, предполагает предоставление различных налоговых льгот. С заявлением об этом в отделение ФНС должен обратиться сам налогоплательщик.

Автоматически они не предоставляются. Документы по налогу на недвижимость следует принести в тот отдел ФНС, где она расположена.

Набор налоговых льгот в каждом регионе может быть определен самостоятельно. Но есть ряд категорий, которым предоставляют налоговые послабления все без исключения субъекты РФ и органы местного самоуправления. Это:

- нетрудоспособные инвалиды;

- участники и ветераны ВОВ и других военных конфликтов, в том числе и в Чечне;

- члены семей военнослужащих погибших при исполнении долга;

- пенсионеры;

- ликвидаторы аварий на радиоактивных производствах.

Всем прочим гражданам, полагающим, что им можно не платить местные налоги и сборы, необходимо уточнить это вопрос в органах местного самоуправления. Точный перечень налоговых льгот содержится в тех же актах, что устанавливают данный вид обязательных платежей.

Кто и как устанавливает налоги и сборы

Налоговая система РФ имеет несколько уровней. В ст. 12 НК сказано, что устанавливаются федеральные, региональные и местные налоги и сборы исключительно нормативными актами, которые принимают представительные (законодательные) органы власти соответствующего уровня.

Центральным из них является Налоговый кодекс, а все остальные принимаются в соответствии с ним и составляют налоговое законодательство. Никакие иные акты изменять существующую в РФ налоговую систему не могут.

Для того, чтобы налог или сбор считался установленным, законодателям предстоит проделать подготовительную работу и обязательно указать в нормативном акте:

- кто входит в число налогоплательщиков (на кого накладывается налоговое бремя);

- что является поводом для взимания налога (объект налогообложения);

- какова налоговая база;

- чему равен налоговый период;

- размер налоговой ставки;

- как будет рассчитываться новый налог;

- когда и каким способом необходимо средства уплатить.

Каждому уровню соответствует определенный набор обязательных платежей. Все они поступают в бюджет соответствующего уровня. Налоги из федерального бюджета частично возвращаются в регионы в форме дотаций и субвенций.

А вот региональные и местные налоги попадают в бюджеты своего уровня напрямую, формируя их доходную часть. Распределением поступивших налогов занимается ФНС.

К местным налогам относятся:

- земельный;

- на имущество физлиц;

- торговый сбор.

Об этом сказано в ст. 15 НК. Местные налоги и сборы, как понятно из названия, остаются в муниципальных образованиях и пополняют их бюджет непосредственно.

Государство контролирует уже существующие, а также вновь вводимые местные налоги и сборы. Для этого принятый властями соответствующего уровня закон направляется в Минфин и ФНС, как контрольный и надзорный орган государственной власти.

Однако права самостоятельно определять состав налогов и сборов у органов власти субъектов местного самоуправления нет. Они действуют исключительно в тех рамках, что устанавливает им НК РФ.

В какой бюджет зачисляется налог. В какой бюджет зачисляется земельный налог

Если рассматривать 2010 и 2011 год, то опираясь на данные таблицы 3 можно сказать, что рост поступлений земельного налога не намного увеличился. Всего на 54. А темп роста увеличился на 2,8%. В целом, земельный налог, поступивший в бюджеты муниципальных образований, имеет прогрессивный характер.

В своем выступлении на заседании секции «Финансисты муниципальных образований», состоявшемся в июле 2005 г. в г. Москва, заведующий отделом НИФИ Минфина России А.Г. Игудин подчеркнул, что в России наметилась тенденция снижения уровня налоговой составляющей в бюджетных доходах 56 территориальных бюджетов, при этом 20 регионов имели уровень ее ниже 50% (от 6,8 до 47,8%). Получилось, что государство дало местному самоуправления «три копейки» и сказало в ст. 12 Конституции: «Ты самостоятельно!». Львиную долю доходной налоговой части местного бюджета составляют отчисления по установленным нормативам от федеральных и, по усмотрению субъекта РФ, от региональных налогов. Доля межбюджетных трансфертов в объеме всех доходов местных бюджетов приближается к 60%.

Земельный налог за 1 квартал 2019 года компании рассчитывают самостоятельно исходя из ¼ произведения кадастровой стоимости земли и ставки налога. При этом на сумму платежа могут влиять и иные факторы.

Имущество бюджетного учреждения, собственником которого соответственно выступает Российская Федерация, её субъект или муниципальное образование, закрепляется за ним на праве оперативного управления.

Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Что же касается неналоговых доходов местного бюджета, то и здесь возможности муниципалитетов очень ограничены. К таким доходам закон относит доходы муниципалитета от использования имущества, находящегося в муниципальной собственности, от продажи имущества, от платных услуг, оказываемых бюджетными учреждениями (например, поликлиниками), штрафы, компенсации и пр.

Земельный налог регулируется НК РФ и законами РФ. Сами же правоотношения, возникающие одновременно с появлением и утратой прав на землю, сопровождаются нормами Земельного кодекса (далее – ЗК РФ). Кроме того, ЗК РФ указывает на основной элемент налогообложения по земельному налогу – налоговую базу, которая выражена в кадастровой стоимости (ст. 65 ЗК РФ).

Они проявляются с помощью надбавки на цену или тариф. При этом налог, полученный от потребителя, перечисляется государству.

Какая ответственность предусмотрена в случае превышения заказчиком лимита в 2 миллиона рублей, установленного п. 4 части 1 ст. 93 Федерального закона…

И далее мы ответим на такой вопрос, а земельный налог — это федеральный налог или региональный, какой бюджет он формирует и как платится.

И таких «дотируемых Татарстаном регионов» будет все больше

Разумеется, это все потому, что в РТ, как и в ХМАО, Ненецком АО, Ямало-Ненецком АО и прочих регионах есть нефть. И потому еще, что именно на нефтедобывающие регионы и регионы, где велика доля добычи полезных ископаемых. Вообще в деле пополнения бюджета, именно на эти регионы Минфин РФ «повесил» пропорции, в результате которых львиная доля собранных средств отправляется в федеральный кошелек.

В Татарстане по результатам прошлого года 71,1% собранных средств отправилось в федеральный бюджет, всего же было собрано 690 млрд рублей. Примерно так же обстоят дела у Пермского края (261,3 из 382,5 млрд рублей отправилось в Москву).

Но у десяти регионов пропорция еще более в пользу федералов, в том числе в двух регионах ПФО. Так, Удмуртия отправляет в федеральный бюджет 76,4% собранных средств (157,5 из 206 млрд), Оренбургская — 82,17% (300,8 из 366 млрд). Сильнее всего перекос у главных «доноров всея Руси»: Ханты-Мансийского, Ненецкого и Ямало-Ненецкого АО, где в федеральный бюджет отправляют от 88 до 92% всех собранных нефтяных средств.

И, судя по всему, доля налогов, отправляемая в федеральный кошелек, будет расти, если вспомнить слова министра финансов Татарстана об увеличении этой доли до 75%.

Вообще же, в ПФО в среднем доля налогов, отправляемая в Москву, выше остающейся в регионах: 63,6% против 36,3% (в 2017 году было 59% против 41%). Больше всего страдает Уральский федеральный округ, где, в среднем, 84,3% собранных средств не остается в регионах (годом ранее эта доля была на 1% меньше).

При этом в подавляющем большинстве регионов — в 64 субъектах РФ — ситуация обратно пропорциональная, в 30 регионах более 70—80% собранных налогов остается «дома». Что, в общем, и объясняется как нефтяным креном экономики РФ и федерального бюджета, так и вынужденными дотациями, на которые большинству регионов России приходится жить, верстая свои бюджеты с обязательной оглядкой на Москву.

Распределение налогов, сборов и иных обязательных платежей по бюджетам разных уровней на 1.01.2019, тыс. руб.

| Регион | Федеральные налоги и сборы | Региональные налоги | |||

| Всего |

в федеральный бюджет |

в консолиди- рованный бюджет субъекта РФ |

из него — в доходы местных бюджетов |

Всего |

в консолиди- рованный бюджет субъекта РФ |

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 19.082.928.842 | 11.638.081.710 | 7.444.847.132 | 809.430.903 | 1.148.420.187 |

| ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 4.898.721.585 | 2.100.429.402 | 2.798.292.183 | 174.969.427 | 332.703.361 |

| Белгородская область | 93.858.973 | 31.913.022 | 61.945.951 | 9.856.419 | 11.057.161 |

| Брянская область | 40.733.939 | 18.855.121 | 21.878.818 | 4.441.136 | 4.176.993 |

| Владимирская область | 67.279.604 | 29.900.739 | 37.378.865 | 6.780.075 | 5.721.485 |

Сергей Афанасьев

АналитикаПромышленностьНефтьЭкономикаФинансыБюджетОбществоВласть Министерство финансов РТГайзатуллин Радик Рауфович

Федеральные налоги и расходы

Федеральные налоги и расходы обязательны к платежу на всей территории Российской Федерации. Отдельные типы федеральных налогов могут быть отменены при использовании специальных налоговых режимов.

Налог на добавленную стоимость – НДС – является косвенным налогом и представляет форму снятия в бюджете добавленной части имеющей значение. Сумма НДС, за которую взимается платеж в бюджете, вычислена как различие между суммой налога, выставленной покупателям, который отражен в книге продаж, и сумма налога, показанная поставщиками, размышляла в книге закупок.

Налог на доход физических лиц – PIT – главный тип прямых налогов вычислял как процент от совокупной прибыли физических лиц, сокращенных суммой удержаний, установленных законодательством. Вычисление и уплата налога, и также создание налоговой декларации согласно PIT выполнено работодателями, в которых налогоплательщики (физические лица) получили доход в других случаях – налогоплательщики.

Налог на прибыль организаций представляет процент от прибыли – различия сумм дохода организации и сумм расходов, понесенных им. Прямой налог. Уплата налога на прибыли выполнена посредством авансовых платежей на основе налоговой декларации. Ставка налога составляет 20%.

Акцизы являются типом косвенных налогов, установленных в стране обычно на объектах массового потребления (алкогольные и табачные изделия, автомобили, топливо, и т.д.), и также на муниципальном, транспорте и других услугах. Акциз участвует в цене товаров или услуг. Ставки акцизов установлены отдельно для каждого типа товаров акциза.

Государственная пошлина является набором, наложенным от юридических лиц и физических лиц в случае их обращения к государству или другим организациям или официальным лицам позади создания относительно этих лиц юридически значимых действий: проблемы документов или их копий, разрешений, лицензий. Размер пошлины зависит от типа сделанных юридически значимых действий. Обычно платеж госпошлины произведен перед их созданием.

Налог на горную промышленность – MET. Минерал является продуктами горнодобывающей промышленности и развитием ям, содержащих в минеральном сырье, которое фактически получено от подпочвы. Оценка стоимости извлеченных полезных ископаемых определена налогоплательщиком независимо на основе цен их внедрения или их стоимости расчета.

Водный налог. Налогоплательщики водного налога организации и физические лица, выполняющие специальное или специальное водное использование в соответствии с законодательством Российской Федерации, признаны: потребление воды от водных объектов, использование водной области водных объектов, использование водных объектов в целях гидроэлектроэнергии, использование водных объектов в целях деревянного сплава.

Расходы и для использования объектов водных биологических ресурсов платят лицам, имеющим лицензию или разрешение к производству указанных объектов для использования объектов фауны. A

Налогов вновь собрали на треть больше

Второй год подряд собираемость федеральных налогов показывает рекордную динамику: в 2018 году со всех регионов их было собрано на сумму 11,6 трлн рублей, что на треть больше, чем годом ранее — 8,9 трлн (что, опять же, было больше на 32%, чем по итогам 2016 года).

Напомним, в прошлом году мы уже говорили, что если на вопрос, пройден экономический кризис или нет, отвечать исходя из собираемости налогов, то ответ на него будет положительным. «Реальное время» 2 года назад писало о падении налоговых поступлений в федеральный бюджет во многих регионах РФ. По итогам 2013 года общий объем федеральных налогов и сборов в России составил 5,3 трлн рублей, в 2014 году в казну собрали на 14% больше — 6,1 трлн, в кризисном 2015 году цифра выросла всего на 10%, до 6,7 трлн. В 2016 году общий объем сборов вырос всего на полпроцента, до 6,8 трлн рублей. Дефицит бюджета в 2017 году составил 3,16% ВВП, или 2,745 трлн рублей. «Налоговый кризис» смогли преодолеть лишь благодаря успехам нефтегазовых компаний РФ, главных налогоплательщиков страны.

Если в среднем по стране объем налоговых сборов в федеральный бюджет вырос на 30%, то в большинстве нефтедобывающих регионов — сразу в 1,5 раза. Среди рекордсменов Ханты-Мансийский автономный округ, увеличивший сборы в 1,55 раза — с 2 до 3 трлн рублей, и Татарстан, собравший в 1,5 раза больше — с 328,5 млрд до 490,3 млрд рублей. Пропорционально увеличили сборы также в Красноярском крае, Оренбургской и Иркутской областях.

Очевидно, что рост сборов во многом связан с квотами на нефтедобычу и мировой рыночной конъюнктурой на «черное золото». Списывать такие сборы лишь на налоговый маневр, который разворачивается в нефтедобывающей отрасли с 2015 года и закончится в 2024 году, довольно сложно хотя бы потому, что в первые годы действия налогового маневра сборы даже падали. Напомним, Россия постепенно отказывается от экспортной пошлины на нефть и нефтепродукты. Размер пошлины к 2024 году должен уменьшится с 30% до нуля, а налог на добычу полезных ископаемых увеличиться.

Поступление налогов, сборов и иных обязательных платежей в федеральный бюджет за 2018 год

| Регион | ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ на 1.01.2019, тыс.руб. | Дотации на выравнивание бюджетной обеспеченности субъектов РФ на 2018 год, тыс.руб. | ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ на 1.01.2018, тыс.руб. | Дотации на выравнивание бюджетной обеспеченности субъектов РФ на 2017 год, тыс.руб. |

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 11.638.081.710 | 8.979.183.094 | ||

| Ханты-Мансийский АО — Югра | 3.072.250.672 | — | 1.985.463.484 | — |

| город Москва | 1.428.030.549 | — | 1.265.525.556 | — |

| Ямало-Hенецкий АО | 1.220.680.319 | — | 943.921.479 | — |

| город Санкт-Петербург | 664.897.484 | — | 621.529.636 | — |

| Республика Татарстан | 490.322.755 | — | 328.566.826 | — |

| Красноярский край | 388.512.599 | 3.194.526 | 267.655.450 | 3.194.526 |

| Московская область | 357.793.433 | — | 325.487.387 | — |

| Оренбургская область | 300.831.894 | 3.974.113 | 194.447.903 | 3.974.113 |

Виды местных налогов и сборов

К местным налогам можно отнести следующие:

1. Земельный налог. Российская система налогообложения предусмотрела введение этого налога с целью стимулировать рациональное использование земель со всеми вытекающими последствиями, а также в целях развития инфраструктуры на местах. Нормативная база состоит из двух уровней:

- законы федерального уровня;

- акты, издаваемые представительными органами на местах.

Для городов федерального значения, к которым относятся Москва, Санкт-Петербург, имеются свои особенности, однако они больше касаются порядка введения в действие указанного налога.

Устанавливая земельный налог, власть, чьим решением он вводится, также определяет:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

При необходимости ими же могут быть предусмотрены в этих же законах:

- льготы по уплате налога;

- основания предоставления льгот;

- порядок предоставления льгот;

- величина суммы, которая не подлежит налогообложению у отдельных категорий налогоплательщиков.

Налогоплательщиками налога на землю являются:

- юридические лица – организации;

- физические лица.

Важным критерием для отнесения их к числу налогоплательщиков является наличие земельного участка, который им принадлежит на оном из следующих прав:

- собственности;

- пользования на постоянной основе;

- пожизненного владения, передаваемого в порядке наследования.

Физические и юридические лица, осуществляющие использование участков земли в соответствии с договором аренды либо по праву безвозмездного срочного пользования, исключаются из числа налогоплательщиков такого налога.

Объектов уплаты налога на землю признается участок земли, который территориально относится к муниципальному образованию, где властями самоуправления введен в действие такой налог. Исключением из этого правила выступают участки земли, которые:

- по законодательству РФ были изъяты из оборота;

- по законодательству РФ были ограничены в обороте.

2. Налог на имущество физических лиц.

Субъектами уплаты имущественного налога являются граждане (не только российские), выступающие собственниками имущества, которое в соответствии с федеральным законом облагается налогом. К такому имуществу причисляют:

- жилой дом, квартира либо комната;

- дача;

- гараж;

- иные строения, сооружения и помещения, а также доли в праве собственности на вышеперечисленное имущество.

Исчисление размера налога зависит от налоговой базы, которая ежегодно по состоянию на 01.01. рассчитывается в соответствии с суммарной инвестиционной стоимостью.

К местным сборам относятся лишь сбор с торговли. Однако действие права установления местным самоуправлением территориально ограничен. Такой сбор может вводиться лишь на территории нескольких административно-территориальных единиц, а именно: