Тарифы на эквайринг

Содержание:

Суть торгового эквайринга

Банки предлагают три варианта эквайринга. Торговый — это по сути стационарный вариант. Предприниматель получает оборудование, подключает его к своему офису или торговой точке и начинает принимать платежи от клиентов и покупателей. То есть, конкретное оборудование закрепляется за конкретной торговой точкой.

Для обслуживания нужен интернет, если нет обычного кабельного, работа ведется через предоставленную банком сим-карту. При работе через сим-карту плата за оборудование будет выше: сами устройства дороже, и банку нужно оплачивать трафик мобильного оператора.

Другие виды эквайринга:

Можно подключить сразу несколько видов эквайринга одновременно. При этом учитывайте, что каждый их них тарифицируется по отдельности.

Торговый эквайринг и 54-ФЗ

Недавно кассы на торговых предприятиях попали под вынужденную модификацию — в 2017 году они стали онлайн-кассами. В отличие от касс прошлого поколения, оборудование, соответствующее закону № 54-ФЗ, не только фиксирует выручку и печатает чеки, но и:

- шифрует и хранит фискальные данные;

- передает сведения в базу данных ФНС.

Соответственно, в кассах появилось устройство для доступа в интернет и специальный фискальный накопитель. Вторая статья закона говорит о том, что применение кассовой техники обязательно при приеме как наличных, так и безналичных платежей. Таким образом, применение эквайринга не освобождает предпринимателя от использования ККТ.

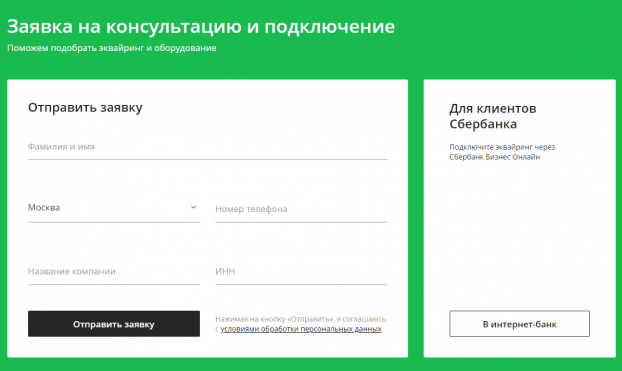

Как подключить эквайринг в Сбербанке онлайн

- фамилию и имя;

- регион;

- номер телефона;

- название компании;

- ИНН.

Специалист перезвонит и проконсультирует по всем вопросам. При необходимости он окажет помощь в выборе оборудования. Подготовьте документы и придите в отделение банка для подписания договора. ИП следует подготовить гражданский паспорт и выписку из ЕГРИП. Руководителю ООО, кроме документа, удостоверяющего личность, нужна выписка из ЕГРЮЛ и приказ о назначении на должность. Согласуйте со специалистом время и место установки терминала. После подключения и настройки он обучит персонал работе с оборудованием.

Как подключить эквайринг в Сбербанке

Как подключить эквайринг в Сбербанке

Если вы уже являетесь клиентом банка и у вас есть доступ к Сбербанк Бизнес Онлайн, в личном кабинете следует:

- перейти в раздел «Эквайринг»;

- нажать «Оформить»;

- ввести данные в специальную форму.

После рассмотрения заявки специалист банка перезвонит вам по указанному номеру телефона.

Торговый, мобильный и интернет-эквайринг для ИП

Торговый эквайринг используется для безналичных расчетов на торговой точке. Для проведения оплаты необходимо специальное оборудование – POS-терминал. С помощью него с пластиковой карточки покупателя списывается необходимая сумма. Существует несколько типов устройств: стационарные, мобильные, переносные терминалы и пин-пады. Выбор того или иного вида оборудования будет зависеть от деятельности компании и условий на торговой точке.

Интернет-эквайринг необходим магазинам, реализующим свои товары и услуги через интернет, для приема безналичных платежей на сайте. Данная услуга подключается не для всех компаний. Воспользоваться интернет-эквайрингом не могут предприниматели, занимающиеся продажей драгоценных камней или изделий из них, лекарственных средств или БАДов, оружия или боеприпасов и т.д. Весь перечень можно найти на сайтах финансовых учреждений или Центробанка.

Принцип работы мобильного эквайринга ничем не отличается от принципа работы торгового эквайринга. Только в этом случае для приема оплаты используется смартфон или планшет. Мобильный эквайринг отлично подойдет курьерским службам, водителям такси, уличным кафе и пр.

Банковское обслуживание торгового эквайринга

Даже сегодня не все банки, к сожалению, оказывают услуги торгового эквайринга. Это обычно связано с тем, что в банке нет специального процессингового центра, который должен проводить такие проводки. В таких случаях банки предлагают предпринимателям подключиться к торговому эквайрингу через посредническую структуру.

Некоторые банки оценивают такие услуги достаточно дорого или предлагают не очень выгодные условия для предпринимателя. Некоторые банки, например, могут включать штрафы при понижении безналичного оборота.

Есть банки, которые заключает договоры на эквайринговое обслуживание только с теми торговыми предприятиями, оборот которых составляет значительные суммы. Например, если оборот торгового предприятия небольшой, то кредитное учреждение может посоветовать фирме, обратиться к финансовым партнерам — посредникам.

В некоторых банках процедура подключения к торговому эквайрингу всё ещё очень сильно забюрократизирована, но есть и банки, в которых она уже давно оптимизирована и предельно проста.

Если вы заключили договор торгового эквайринга с банком, но потом вдруг обнаружили, что его условия недостаточно выгодны для вас, то вы всегда можете расторгнуть этот договор и перейти на обслуживание в другой банк.

Если вы закрываете расчетный счет в российском банке то налоговую уведомлять не нужно, но если вы открывали счет в иностранном банке, то вам нужно известить ФНС.

Удобнее всего пользоваться услугами эквайринга в том же банке, в котором у вас уже есть основной расчётный счёт, так как это значительно ускорит и упростит процедуру зачисления вашей торговой выручки, а также ускорит проведение всех ваших платежей и оборот вашего денежного потока.

Иметь эквайринговый счёт в одном банке, а расчётный счёт в другом банке, невыгодно ещё и с точки зрения того, что такая схема финансового обслуживания, обойдется вам дороже — вы будете постоянно нести дополнительные финансовые издержки, платить лишние комиссионные. Такая схема будет постоянно тормозить развитие вашего бизнеса с точки зрения получения и расходования ваших финансовых ресурсов.

Многие банки предлагают своим клиентам — предпринимателям дополнительные скидки на обслуживание, если вы открываете расчетные счета и одновременно заказываете у них услуги торгового эквайринга.

Заметим, есть банки, которые даже категорически отказываются проводить эквайринг в своём банке и работать с расчетными счетами клиента в других банках. Большинство банков всё-таки работают одновременно эквайринговыми и расчетными счетами в разных банках, но берут за это с клиентов — предпринимателей ощутимые суммы и предлагают менее выгодные условия обслуживания.

Отметим также, что эквайринговые платежи внутри одного банка, зачисляются на расчётный счёт торгового предприятия за один рабочий день, а если эти счета в разных банках, то такие переводы будут идти от 2 рабочих дней. Также необходимо учитывать и с какого счета покупателя зачисляются денежные средства, то есть, какой банк выпустил данную пластиковую карточку. Таким образом, в процедуре зачисление средств может оказаться цепочка уже из трех и более банков или финансовых посредников. В этом случае ваша выручка за проданный клиенту товар может проходить целую цепочку системы корреспондентских счетов в различных финансовых структурах — это безусловно влияет на ваши финансовые затраты на обслуживание и скорость оборота ваших денег.

Важные критерии выбора банка для торгового эквайринга

Самый выгодный эквайринг для ИП и ООО стандартно предлагается тем же банком, где ведется расчетно-кассовое обслуживание предпринимателя. Это и удобно, и выгодно: часто таким клиентам предлагают специальные условия обслуживания, льготные комиссии, бесплатное оборудование. Тем не менее, можно подключиться и к услугам стороннего банка. Ситуация, когда клиент получает услуги РКО и эквайринга в разных банках встречается довольно часто.

На что обращать внимание при выборе банка:

- Тарифы. За пользование эквайрингом ИП или ООО платит комиссионные, ориентируйтесь примерно на 2% от суммы операции. Каждый банк устанавливает свои тарифы. Обычно чем больше объем операций, тем ниже ставка. Большие фирмы с приличными оборотами по эквайрингу всегда платят меньше, чем небольшие предприятия.

- Скорость проведения операции. Прием оплаты с банковской карты происходит моментально, но до счета предпринимателя деньги доходят не сразу. Операция выполняется в течение 1-3 дней.

- Оборудование. Терминалы предоставляют банки. Они могут продавать их или давать в аренду. Что лучше — это уже решать вам.

- Работа с платежными системами. Все банки России обеспечивают прием оплаты с карт Visa, MasterCard и МИР. С экзотическими для нашей страны AmericanExpress и China UnionPay работа ведется редко. Но если вы ведете бизнес, связанный с иностранцами, лучше выбрать банк, который работает с такими картами.

Подключение оборудования — это забота банка. После подписания договора на предоставление услуг эквайринга на точку клиента выезжает специалист, устанавливает терминал и подготавливает его к работе. Сервисное обслуживание в дальнейшем также будет проводить банк, к нему же будет обращаться клиент в случае технических неполадок.