Дата обязательный реквизит в любом документе

Содержание:

- Регистрационный номер

- Как оформить дату документа

- Первичные документы и практика их использования

- Как хранить первичные документы

- Как правильно склонять даты

- Основные реквизиты по ГОСТ: герб РФ

- Особенности даты в бумажных документах

- Бонус — как поставить дату в документе в Microsoft Word

- Ответы знатоков

- Лучшие ответы

- Особенности даты документа в электронном документообороте

- Частичное представление: год, век, тысячелетие

Регистрационный номер

Регистрационный номер (индекс) — реквизит, который фиксируется для облегчения классификации источника во внутренних реестрах и архивах организации, а также как идентификатор в процессе документооборота с другими фирмами. Правила проставления соответствующего реквизита отражаются в распорядительных источниках, утверждаемых компанией.

Также в ряде случаев рассматриваемый элемент может быть дополнен ссылкой, которая включает в себя, собственно, регистрационный номер, а также дату документа, требующего ответа. То есть данный реквизит часто используется в письмах, которые составляются в ответ на обращения в фирму.

Как оформить дату документа

Дата документа может быть оформлена тремя способами:

• цифровым:

03.10.2016

Если число месяца состоит из одной цифры, обязательно перед ней ставится ноль (чтобы нельзя было подрисовать единичку). Никаких годов в конце не ставится, здесь фигурируют только числа. Точка опциональна.

• словесно-цифровым:

03 октября 2016 г.

По поводу нуля перед числом от 1 до 9 все то же самое. Слово «года» или сокращение «г.» после цифрового обозначения года обязательно.

• словесным:

Третье октября две тысячи шестнадцатого года

Этот способ используется очень редко и только для очень серьезных документов, например, для доверенностей; в общем делопроизводстве практически не встречается. Дата всегда пишется с заглавной буквы.

При регистрации управленческих документов (как раз при заполнении реквизита «Дата документа») обычно используется словесно-цифровой способ. Он даже фиксируется на бланках и в формах документов в таком виде:

«____» _____________ 201___ г.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал

Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации

Как хранить первичные документы

По общему правилу обработанные «первички», которые относятся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке. На самом деле каждый бухгалтер сам решает, как хранить документы. Это зависит и от размера компании, и от видов деятельности, и от способа организации бухучета.

Но особый порядок хранения предусмотрен для счетов-фактур. Полученные от поставщиков счета-фактуры и вторые экземпляры счетов-фактур, выставленных покупателям, должны храниться в специальных журналах.

Как долго нужно хранить первичные документы, различные нормативные акты определяют по-разному. В налоговом законодательстве сказано, что «данные бухгалтерского учета и другие документы, необходимые для исчисления и уплаты налогов», должны храниться в течение 4 лет. А документы, подтверждающие размер убытка, переносимого на будущее в соответствии со статьей 283 Налогового кодекса РФ, должны храниться в течение «всего срока, пока фирма уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков».

Не следует забывать и о том, что помимо Закона № 402-ФЗ и Налогового кодекса сроки хранения документов регулирует и архивное законодательство. Например, в Перечне типовых управленческих архивных документов, образующихся в деятельности компании, с указанием сроков хранения (утв. приказом Минкультуры РФ от 25.08.2010 № 558) подробно расписано, какие бумаги сколько времени нужно хранить.

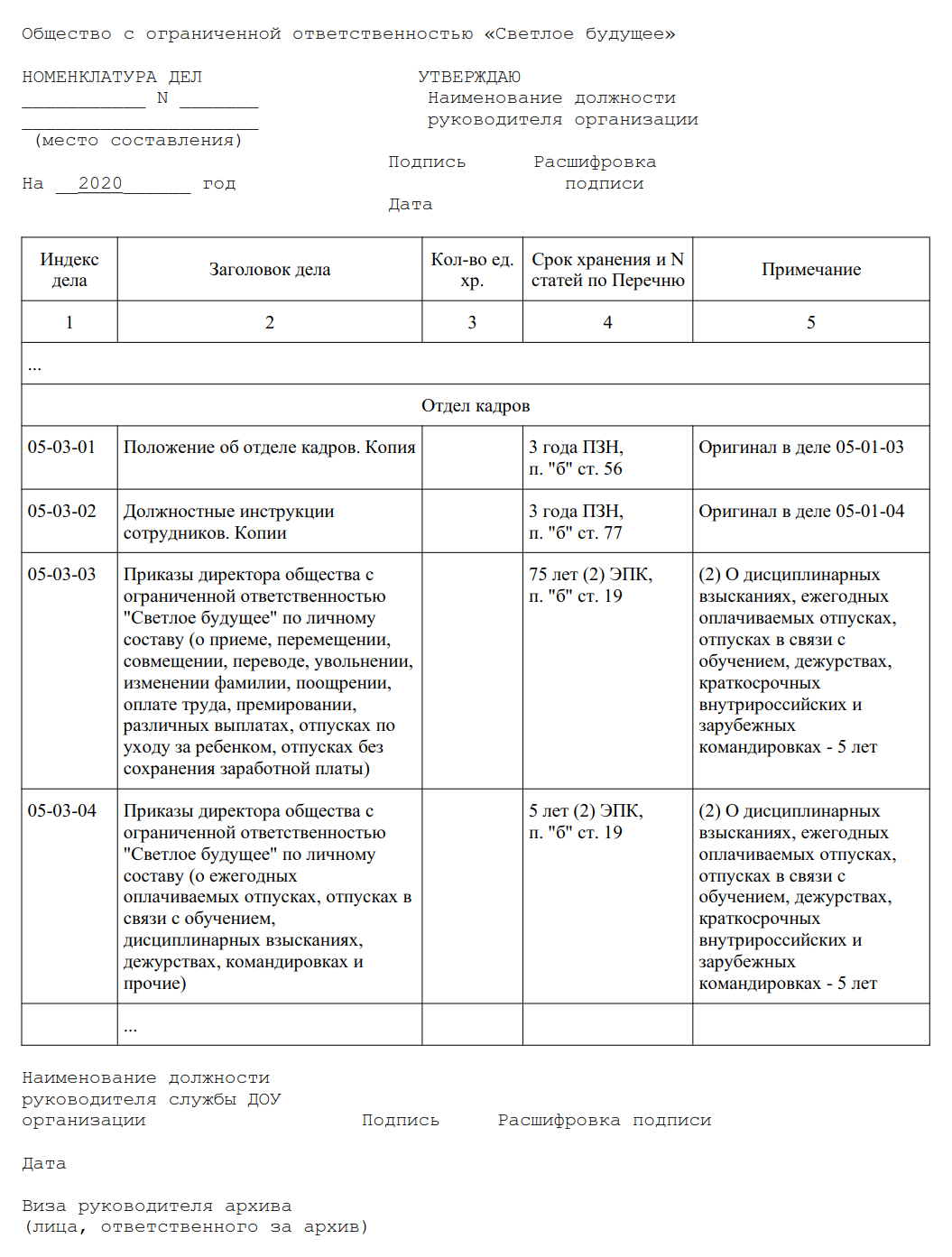

Для первичных бухгалтерских документов этот перечень также устанавливает пятилетний срок хранения. А вот документы по учету кадров (в том числе лицевые счета работников (а при их отсутствии – расчетные (расчетно-платежные) ведомости)) перечень обязывает хранить 75 лет.

Обратите внимание, если документы по личному составу (например, трудовые договоры, личные карточки работников, реестры сведений о доходах) созданы начиная с 2003 года, то минимальный срок их хранения в организации составляет 50 лет. Если документ создан раньше, то его по-прежнему хранят не менее 75 лет(Федеральный закон от 02.03.2016 № 43-ФЗ)

Сроки хранения документов в акционерных обществах установлены постановлением Федеральной комиссии по рынку ценных бумаг от 16.07.2003 № 03-33/пс.

Срок хранения исчисляют с 1 января года, следующего за годом, когда документ был оформлен. Где хранить обработанные документы, организации определяют самостоятельно. Так, вы можете:

- хранить документы на фирме;

- сдать документы на хранение в архив (государственный или частный).

Как правильно склонять даты

Важно не только знать, как правильно пишутся даты, но и уметь склонять их. Цифры и слова в датах склоняются по-разному

Надо помнить, что изменяется только название дня месяца, а название месяц а и год не изменяются, остаются в родительном падеже : десятое апреля 2019 года, о десятом апреля 2019 года.

Применяется два способа написания дат — цифровой и словесно-цифровой.

Цифровой способ является наиболее экономичным, поскольку сокращает длину написания даты и может одновременно служить кодом при обработке документов на ЭВМ. Элементы даты приводятся одной строкой арабскими цифрами, отделенными точками, без переносов в такой последовательности: число, месяц, год. Например: 1 сентября 2006 года – 01.09.2006 .

Примечание . В тексте научно-технических документов форма написания установлена в ГОСТ ИСО 8601-2001. По этому стандарту календарную дату надо выражать годом, месяцем и днем месяца: 1997-03-14 (или 19970314) . Сокращенно без дня: 97-03 . Сокращенно с днем: 97-03-14 .

Словесно-цифровой способ имеет несколько разновидностей. На документах со сведениями финансового характера предыдущий пример выглядит следующим образом: 01 сентября 2006 года , или 01 сентября 2006 г. Если обозначение даты в тексте состоит только из года, слово год пишется полностью: смета на 2002 год .

Если дата состоит из месяца и года, квартала и года, полугодия и года, то ее написание имеет следующую форму: в апреле 2004 г.; в октябре-ноябре 2001 г.; в I квартале 2002 г.; в III-IV кварталах 2002 г.; в первом полугодии 2002 г. Слова год, годы сокращаются (г., гг.), если они приведены в датах с обозначением месяца, квартала, полугодия. Слово год опускается при его цифровом обозначении на титульном листе, обложке, а также в выходных данных библиографического описания.

Календарные сроки в тексте пишутся так: в октябре 2003 г. , но: за 8 месяцев 2003 года , в 1995 году , с 1994 по 2001 год , в 1999-2004 годах .

Период, ограниченный пределами двух лет или года и десятилетия, указывается: в 1992—1993 гг. ; в период 1985 г.—1990-е гг. (год и десятилетие).

Все виды некалендарных лет (учебный, бюджетный, отчетный год), т. е. начинающихся в одном году, а заканчивающихся в другом, пишут через косую черту: в 2001/2002 учебном году, отчетный 2000/2001 год . В остальных случаях между годами ставится тире. Например: освободить от взимания налога в 2001—2002 гг .

Квартал обозначается римской цифрой, но полугодие пишется полностью: I квартал 2002 г. ; во втором полугодии 2002 г. При римских цифрах падежные окончания (наращения) не ставятся: в I квартале (но не в 1-м квартале ).

Допускается оформление даты в следующей последовательности: год, месяц, день месяца, 2006.04.05. Это особенно удобно для поиска документов в больших архивах. Международной организацией по стандартизации (ISO) в связи с внедрением информационных технологий рекомендуется универсальное цифровое обозначение дат . В соответствии с ГОСТ ИСО 8601-2001) пример написания даты 1 сентября 2006 года вы глядит следующим образом: 20060901 (основной формат); 2006-09-01 (расширенный формат); 06-09-01 (сокращенный формат).

В тексте всех видов изданий, кроме изданий научно-технических документов, время дня обозначается в последовательности: часы, минуты, секунды . Например: Было 7 часов 45 минут 30 секунд; На часах было 12 часов пополудни . Следует различать число единиц времени, когда применяется сокращенное обозначение единиц ( Прошло 6 ч 30 мин 45 с ), от обозначения времени дня, когда чаще всего слова часы, минуты, секунды употребляются в развернутом виде (см. пример выше).

Форма представления времени дня в научно-технических документах установлена в ГОСТ ИСО 8601-2001. Последовательность написания та же, что и в других текстах, но между числами стандарт требует ставить двоеточие : 23:30:10 (23 часа 30 минут 10 секунд). То же время дня с уменьшенной точностью: 23:30 (23 часа 30 минут). Сокращенное представление: 30:10 (30 минут 10 секунд).

ГОСТ Р 6.30-2003. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов ГОСТ ИСО 8601-2001. Система стандартов по информации, библиотечному и издательскому делу. Представление дат и времени. Общие требования. Мильчин А.Э., Чельцова Л.К. Справочник издателя и автора. Редакционно-издательское оформление издания. 2-е издание, исправленное и дополненное.- М.: ОЛМА-Пресс, 2003

Основные реквизиты по ГОСТ: герб РФ

Многие официальные документы должны включать герб России. Данный государственный символ может быть представлен в трех разновидностях: как многоцветный на геральдическом щите, как одноцветный — с аналогичным элементом или без него. Многоцветный герб РФ должен размещаться на документах, содержащих положения федеральных конституционных законов и ФЗ, нормативных актов, издаваемых Президентом, Правительством, Федеральным Собранием.

Одноцветный герб РФ без геральдического щита должен размещаться на документах, которые издаются:

- Межведомственной комиссией по государственной тайне;

- федеральными судами;

- прокуратурой;

- Следственным комитетом и иными органами аналогичного профиля.

Герб РФ используется в качестве элемента в письмах и иных документах.

Особенности даты в бумажных документах

Как было сказано, подтвердить дату электронного документа первичного характера имеет большое значение в бухгалтерском и налоговом учете. Например, подписание акта заказчиком или накладных покупателем.

Дело в том, что именно с момента (даты) приема товаров (работ, услуг) организация вправе отразить расходы в учете и принять к вычету НДС при соблюдении других требований законодательства (ст. 9 Закона о бухучете, ПБУ 10/99, ст. 172 НК РФ).

Так, при формировании акта (накладной) в бумажном виде дату приема товаров (работ, услуг), как правило, приводят в самом документе. Если дата приемки отдельно не прописана, расходы берут к учету на дату составления первичного документа.

Дату подписания документа обычно не указывают. Это значит, что он подписан в день его составления. Хотя в реальности может быть иначе.

Таким образом, при работе с бумажной первичкой часто совпадают:

- дата составления документа;

- дата его подписания;

- дата приема работ.

Обычно стороны дополнительно приводят в первичном документе дату подписания документа, только если она имеет значение для каких-то целей (например, в договоре отдельно оговорено, что работы нельзя считать принятыми, пока заказчик не подпишет акт).

Также см. «Вступаем в эпоху ЭДО».

Бонус — как поставить дату в документе в Microsoft Word

Статическая дата

Чтобы добавить статическую дату, выполните одно из следующих действий:

В документе введите вручную дату, которую вы хотите отобразить.

Щёлкните вкладку Вставка. В области Текст выберите Дата и время. Снимите флажок Обновлять автоматически, если он установлен, и нажмите кнопку ОК. Дата будет вставлена в ваш документ в месте нахождения курсора.

Динамическая дата

Проделайте те же действия, но поставьте флажок Обновлять автоматически, если его нет.

Итак, несмотря на большое количество календарных приложений, полезно помнить основные правила написания даты в тексте и документах.

Ответы знатоков

Вадим:

«09» ноября 2017

Шестой Лесничий:

«10» 11 2017вместо «11» можно написать «ноября»

Ронин:

В кавычках дату заполнения документа . Например : » 09″ ноября 2017 г.

Юридическая консультация:

Дату и месяц согласно календарю.По новому стилю..

Натали Стеблевец:

Наиболее распространённые форматыКраткий формат Страны гггг. ММ. дд2006. 05. 04Венгрия гггг-ММ-дд2006-05-04Польша, Швеция, Литва гггг/ММ/дд2006/05/04Иран, Япония гггг-М-д2006-5-4КНР гггг/М/д 2006/5/4Гонконг, Тайвань д. М. гггг 4.5.2006 Финляндия, Чехия д-М-гггг4-5-2006Нидерланды д/М/гггг 4/5/2006Бразилия, Греция, Таиланд дд. ММ. гггг04.05.2006Болгария, Германия, Норвегия, Румыния, Россия, Турция дд-ММ-гггг04-05-2006Дания, Португалия дд/ММ/гггг04/05/2006Великобритания, Вьетнам, Израиль, Индонезия, Испания, Италия, Франция М/д/гггг 5/4/2006США, Канада

Mekhanik:

27.09.11

Марина:

Правильно 27.09.2011г.

НеХРеН:

Дату документа оформляют арабскими цифрами в последовательности: день месяца, месяц, год. День месяца и месяц оформляют двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами. Например, дату 5 июня 2003 г. следует оформлять 05.06.2003. Допускается словесно-цифровой способ оформления даты, например 05 июня 2003 г. , а также оформление даты в последовательности: год, месяц, день месяца, например: 2003.06.05.

(Постановление Госстандарта РФ от 03.03.2003 N 65-ст «О принятии и введении в действие государственного стандарта Российской Федерации» (вместе с «ГОСТ Р 6.30-2003. Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов»))

Nata Nata:

27.09.2011 правильнее

Максим Романов:

Всегда везде и постоянно дата пишется по принципу подавления нарастаюшего убывания то есть идёт против закона бесконечно малой величины в регрессирующее постоянство где мир поделен на богатых и нищих а выглядет это так 22.03.2007.

Коля Самарин:

Лучшие ответы

Наталья 1:

Конечно есть определенные правила. СПОСОБЫ НАПИСАНИЯ ДАТ И ВРЕМЕНИ ДНЯ В ДОКУМЕНТАХ — Смотри на Здесь очень все исчерпывающе разъяснено.

М@ри:

07 августа 2012 года

Алексей Крис Иванов:

Дата пишется — до «10-го» с приставкой -«0». Но в документах где нет строки типа » ____ ***бря_____года» возможно написание и без нуля.

Бетти:

Если нет специальной формы (например, какой либо документ имеет графу «дата» и там предусмотрено проставление даты двумя символами) , то это происходит на Ваш выбор. Но лучше в официальных документах всё же писать 07.

Владислав Долин:

7 августа 2012 или 07.08 2012

Практическая Логика:

всегда пиши с 0!!! т. к. какой нибуть гад может сделать так — было 7 марта 2012 г. , приходишь, а там 17 марта 2012 г. и докажи что там было 7 !!!Н-р: заявление об увольнении написал, а нехороший работодатель решил …)))) падлу кинуть вам!! ! отрабатывать будете уже не с 7, а с 17 опачки )))))

Особенности даты документа в электронном документообороте

При электронном документообороте в первичке отражается:

- дата создания документа;

- дата приема товара (работ, услуг);

- дата подписания документа.

И вот на какую из этих дат нужно принимать расходы в бухгалтерском и налоговом учете.

Также см. «Способы и порядок исправления бухгалтерских документов».

По закону так:

| В бухгалтерском учете | Расходы признают в том отчетном периоде, в котором они были произведены.

Данный период определяется датой приема работ (услуг), если договором не предусмотрено другое (ПБУ 10/99). |

| В налоговом учете | Расходы принимают также по дате приема работ (услуг), если договором не предусмотрено иное (п. 1 ст. 272 НК РФ). |

Таким образом, если электронный акт подписан позже фактического выполнения работ, то это не значит, что хозяйственная операция имела место в день проставления электронной подписи на нём: если дата приемки работ (услуг) отражена в документе, то отразить расходы в учете нужно именно на дату приема работ – т. е. на дату совершения хозяйственной операции (ПБУ 10/99, п. 1 ст. 272 НК РФ).

Напомним: имущество принимают к бухгалтерскому и налоговому учету на день фактического поступления в организацию. То есть, даже если электронный документ на приход имущества подписан через какое-то время после его составления, имущество надо учесть по факту принятия его покупателем.

На практике дату подписания электронного документа фиксирует информационная система. По сути, ею выступает дата формирования электронной подписи, которая подтверждает действительность сертификата электронной подписи на этот момент (п. 2 ст. 11 Закона об ЭП № 63-ФЗ).

Также см. «Особенности работы с электронными платежными документами».

Частичное представление: год, век, тысячелетие

Даты, которые представляют собой временной промежуток (года, века или тысячелетия) , записываются в соответствии с правилами оформления дат. Рассмотрим примеры:

Некалендарные даты ( например учебный или отчетный год), начинающиеся в одном, а заканчивающиеся в другом году, оформляются с использованием косой черты: в 2017/2018 учебном году.

В остальных случаях, е сли период ограничен несколькими годами или десятилетиями, то между числами ставится тире без пробела. А слово «годы» сокращается ( гг. ). Например : в 2013 — 2018 гг.

Для обозначения веков чаще используют римские цифры : в XXI веке, люди XX века . Наращение (или буквенное окончание) в данных выражениях не используется. Такое написание традиционно, но не закреплено правилами. Иногда века обозначаются арабскими цифрами, например в энциклопедиях или справочниках. Если надо указать временной промежуток, то даты в тексте пишутся так: конец XX — нач. XXI в.

Чтобы правильно написать даты, связанные с указанием на тысячелетие, эру, воспользуйтесь сокращением. П ример: в II тыс. до н. э

Обратите внимание на обязательную постановку пробелов между всеми сокращенными словами