Приказ по учетной политике

Содержание:

- Как сформировать приказ

- Что должна содержать УП для УСН в 2019 году

- Дата распоряжения

- УТВЕРЖДЕНИЕ УЧЕТНОЙ ПОЛИТИКИ — СРОК, ПРИКАЗ И ПРЕДОСТАВЛЕНИЕ ПОЛЬЗОВАТЕЛЯМ

- Учетная политика для целей налогообложения

- Приказ о продлении учетной политики

- Как оформить бланк

- Сколько времени и в каком порядке хранить документ

- Образец заполнения

Как сформировать приказ

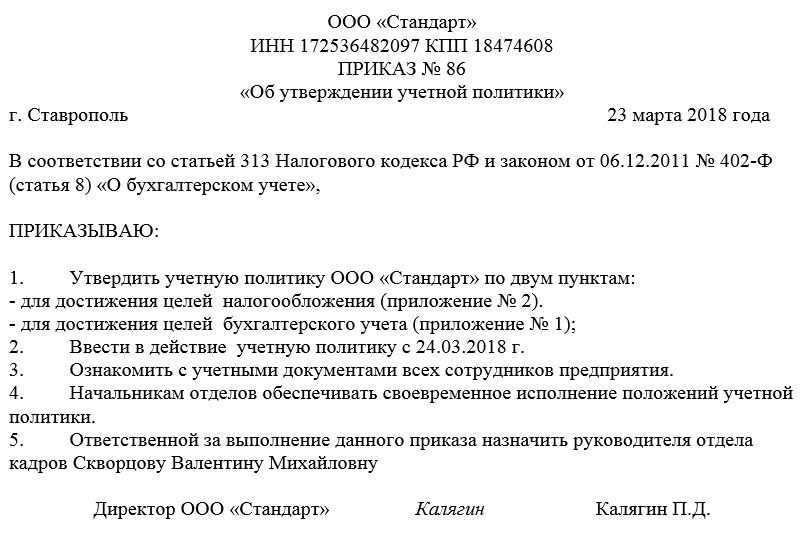

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Что должна содержать УП для УСН в 2019 году

Учетная политика для компаний, применяющих УСН намного меньше, чем для общей системы. Однако и здесь есть некоторые особенности, которые обязательно нужно отразить в документе.

Структура учетной политики обычно составляется следующим образом:

- Первый раздел предназначен для раскрытия всех понятий и определений, которые применяются в документе;

- Во втором описывается процесс проведения инвентаризации имеющихся активов и обязательств, а также каким образом оформляются ее результаты;

- Третий раздел отводят для описания способов оценки активов и обязательств. Сюда также вносят способы амортизации и списания материальных ценностей;

- В четвертом разделе раскрывается порядок ведения бухучета, правила документооборота, используемые бухгалтерские и налоговые документы, применяемые специализированные программы;

- Обязательно необходимо включить раздел, в котором будет описываться процесс контроля правильности ведения учета;

- При необходимости, если это требует деятельность фирмы, в учетную политику можно включать другие разделы.

При подготовке документа обязательно нужно отразить в нем следующие моменты:

- По какому объекту ведется расчет налога. Если произошла смена, то это обязательно указывается в новом документе;

- Ставку налога указывать не обязательно. Это стоит сделать, если она установлена региональными властями и отличается от стандартной.

- Обязательно указывается каким именно образом оформляется книга доходов и расходов;

- При использовании системы «Доходы минус расходы» необходимо прописать актуальный лимит по основным средствам — 100 тыс руб. Для «Доходов» это можно не указывать, потому что на налог этот показатель не влияет.

- Как именно происходит списание основного средства при частичной оплате. Этот момент не указан в НК, поэтому компания имеет право выбрать подходящий для себя и закрепить его в документе;

- Методы оценки товаров. Это обязательно должны указывать субъекты на «Доходах минус расходах».

- Работа с убытком и минимальным налогом. Фирмы, которые используют «Доходы минус расходы» могут уменьшать размер налога на убыток прошлого года. Также они имеют право включать в расходы разницу между минимальным и единым налогом. Все это нужно отразить в учетной политике.

Дата распоряжения

Приказом об учетной политике руководитель определяет дату, с которойэтот документ вступает в силу, а также утверждает ее.

Но может и потребоваться утвердить уже существующую после внесения в нее изменений. Такой процесс может инициировать сама организация, например, в результате изменений какого-либо способа учета. В этом случае, измененная версия вступит в силу с 1 января следующего года. Но изменения не всегда зависять от желаний и нужд бюджетной организации, их могут инициировать законодатели, опубликовав новый нормативно-правовой акт или внеся изменения в существующий.

Эти даты установлены в целях бухгалтерского учета. И хотя в налоговом кодексе о датах утверждения документа нет четкой информации, законом сроки не установлены, следует сформировать и утвердить УП как можно быстрее.

Важно! Законодательство не обязывает создавать два отдельных документа по бухгалтерскому и налоговому учету, но способы учета при этом можно объединить. Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

Дату начала применения учетной политики определяет своим приказом руководитель предприятия.

Новые компании разрабатывают и утверждают учетную политику в течение 90 дней с момента своего создания. Если изменения вносятся в учетную политику уже существующего предприятия, то возможны два варианта.

Обновить

Учетную политику на 2019 год можно обновить, если для предприятия изменились условия ведения деятельности, или приняли решение использовать другие способы ведения учета. В этом случае скорректировнная учетная политика вступает в силу с 1 января следующего года.

Изменить

Во всех случаях применять положения учетной политики можно не раньше, чем руководитель подпишет приказ.

Обратите внимание

Если условия деятельности компании не изменились, то продолжайте из года в год применять одну и ту же учетную политику. Утверждать ее ежегодно не нужно, можно просто корректировать

УТВЕРЖДЕНИЕ УЧЕТНОЙ ПОЛИТИКИ — СРОК, ПРИКАЗ И ПРЕДОСТАВЛЕНИЕ ПОЛЬЗОВАТЕЛЯМ

Бухгалтерское и налоговое право обязывает компании формировать и утверждать свою учетную политику, где документально закрепляются способы учета, которыми они будут руководствоваться при ведении учетной работы. В статье, предлагаемой Вашему вниманию, мы расскажем, как оформляется учетная политика, кем и когда она утверждается и в каком порядке предоставляется пользователям. Как Вы знаете, основным нормативным документом бухгалтерского законодательства, устанавливающим единые требования к бухгалтерскому учету, является Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), действие которого распространяется на ( Закона N 402-ФЗ): • коммерческие и некоммерческие организации; • государственные органы, органы местного самоуправления, органы управления государственными внебюджетными фондами Российской Федерации и территориальными государственными внебюджетными фондами; • Центральный банк Российской Федерации; • индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой; • находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации. Практически это означает, что любая организация, независимо от ее организационно-правовой формы и ведомственной принадлежности, обязана вести бухгалтерский учет в соответствии с Законом N 402-ФЗ. Исключение сделано лишь для структурных подразделений иностранных организаций, находящихся на территории Российской Федерации, которые могут не вести учет в соответствии с названным законом. В то же время отказаться от ведения бухгалтерского учета они могут лишь при условии ведения учета доходов и расходов и (или) иных объектов налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах ( пункта 2 статьи 6 Закона N 402-ФЗ). При этом все организации обязаны вести учет в полном объеме, в том числе и компании, применяющие упрощенную систему налогообложения, на что указывает Закона N 402-ФЗ. Аналогичные разъяснения на этот счет дают чиновники Минфина России в Письме от 27.02.2015 г.

Учетная политика для целей налогообложения

С введением нового налогового кодекса в 2020 году все налогоплательщики обязаны утвердить учетную политику для целей налогообложения (далее по тексту УПЦН). Под налогоплательщиками подразумеваются юридические лица и индивидуальные предприниматели, которые обязаны вести бухгалтерский и налоговый учет.

Обратите внимание, что вносить изменения в УПЦН можно:

Не чаще 1 раза в год, до 1 января следующего года и изменения вступят в силу с 1 января следующего года;

В течение календарного года, в случае изменений в налоговом или бухгалтерском законодательстве.

Что такое УПЦН

УПЦН — это правила ведения документооборота и расчета налогов только для целей налогообложения. Эти правила могут быть разными для целей ведения бухгалтерского и налогового учета.

Например, нормы износа основных средств для налогового учета регламентированы и не могут превышать ставки, указанные в налоговом кодексе. В то время как для бухгалтерского учета ставки могут быть выше, чем указанные в налоговом кодексе, потому что с точки зрения руководства, данное основное средство быстрее изнашивается или устаревает морально.

Для чего нужна УПЦН

УПЦН нужна для следующего:

Показать, как были рассчитаны налоги (методика);

Показать, почему они были рассчитаны именно таким образом (обоснованность);

Для единообразия расчетов в течение длительного времени, что позволяет уменьшить ошибки и мошенничество.

Обратите внимание:

Чем более детально прописана УПЦН, тем меньше налоговых споров у вас будет при проверке;

УПЦН можно утвердить отдельным документом, а можно включить в состав действующей учетной политики для ведения бухгалтерского учета.

Что должно быть в УПЦН

В соответствие со статьей 77 Налогового Кодекса учетная политика в целях налогообложения определяется налогоплательщиком самостоятельно. При этом учетная политика утверждается в произвольной форме и в ней должны быть отражены:

1) формы и порядок составления налоговых регистров, разработанных налогоплательщиком или налоговым агентом самостоятельно, если иное не предусмотрено налоговым законодательством;

2) должностные лица, ответственные за ее соблюдение;

3) порядок ведения раздельного учета в целях налогообложения в случаях, когда обязанность по ведению такого учета предусмотрена настоящим Кодексом;

4) выбранные налогоплательщиком методы отнесения затрат на расходы в целях исчисления налога на прибыль, а также отнесения в зачет налога на добавленную стоимость;

5) политика определения хеджируемых рисков, хеджируемые статьи и используемые в их отношении инструменты хеджирования, методика оценки степени эффективности хеджирования в случае осуществления операций хеджирования, а также других финансовых рисков;

6) нормы (методы начисления) амортизации по каждой группе и подгруппе активов.

На что обратить внимание при составлении УПЦН

Из шести пунктов, которые регламентированы налоговым кодексом самый основной и сложный – пункт 4 «выбранные налогоплательщиком методы отнесения затрат на расходы в целях исчисления налога на прибыль, а также отнесения в зачет налога на добавленную стоимость».

Налог на прибыль и НДС традиционно самые сложные налоги и по правильности их расчета всегда ведутся споры между налогоплательщиком и налоговыми органами.

По налогу на прибыль:

Состав вычитаемых и невычитаемых расходов, то есть какие расходы могут уменьшать налоговую базу по налогу на прибыль;

Перенос убытков прошлых лет;

Формирование резервов предстоящих расходов;

По налогу на добавленную стоимость:

Условия, при которых можно уменьшать налоговую базу путем принятия в зачет ранее уплаченного налога по товарам и услугам;

Условия принятия в зачет при работае с иностранными юридическими лицами.

Другие налоги

Помимо этих двух налогов существуют ресурсные налоги, налоги по заработной плате. Методику их расчета, подготовки и отправки налогов также рекомендуем описать.

24.01.2020

Приказ о продлении учетной политики

Сюда входит: оценка и группирование аспектов деятельности юридического лица; оплата активов; правила ведения документации и описи имущества; регистры и счета бухгалтерской отчетности; обработка информации. Учетный устав нужен для правильного составления бухгалтерской и налоговой отчетности и должен соблюдаться в соответствии с законом. Поэтому в ее разработке участвуют соответствующие специалисты предприятия.

Основные функции: Юридическое лицо вправе самостоятельно выбрать способ бухгалтерского учета или даже разработать его самостоятельно. Что это — учетная политика бюджетного учреждения, читайте здесь.

Если необходимо вести раздельный учет при одновременном применении ЕНВД и другого режима, норматив формирования учетного устава не регламентирован.

Правила создания и отображения учетного устава были впервые регламентированы ПБУ 1/2008 «Учетная политика предприятия».

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации. Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Сколько времени и в каком порядке хранить документ

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

Положения об УП можно оформить одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение должно быть утверждено своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда приказ об утверждении УП будет один.

Об утверждении УП

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ);

- изменения в УП организация может внести по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или же если в законодательство внесены соответствующие изменения.

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Подробнее об УЧЕТНОЙ ПОЛИТИКЕ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Получить БЕСПЛАТНЫЙдоступ на 3 дняк КонсультантПлюс

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Образец заполнения

Мы разобрались, когда вносить изменения в учетную политику. Посмотрим, как составить приказ о ее утверждении. Это легко сделать в 4 шага.

Оформите распорядительную часть. Если изменения вызваны новшествами законодательства, над распорядительной частью можно оформить пояснительную часть. В пояснительной части указывают, какие изменения законодательства произошли и с какой даты они вступают в силу.

В распорядительной части укажите:

- На какой год утверждается учетная политика,

- На кого возлагается ответственность за исполнение приказа:

В шапке документа кажите наименование и реквизиты бюджетной организации.

Впишите название акта, укажите его номер, место составления и дату.

Оформите содержание самого акта в зависимости от назначения.

Если распоряжение утверждает создание новой учетной политики, отразите эту информацию, а также приведите полное имя и должность конкретного сотрудника предприятия, который будет контролировать исполнение.

Если вносятся изменения, помимо новых пунктов, укажите причину, дату, с которой эти нововведения вступят в силу, а также имя и должность сотрудника, который будет контролировать исполнение распоряжения. В одной из статей мы приводили актуальный образец приказа о дополнении учетной политики.