Налог на добавленную стоимость (ндс)

Содержание:

- Информация о штрафных санкциях

- Где указывается налоговый период в декларации по НДС

- Таблица кодировок

- Новая форма отчетности

- Код налогового периода в декларации по налогу на прибыль

- Основное назначение

- Код налогового периода в декларации по УСН 2020

- Документы и отчетность для уплаты НДС

- Применение кодов на практике

Информация о штрафных санкциях

Налоговым периодом по выплате платежа НДС признается один квартал. В этот промежуток времени плательщик обязан сдавать декларации, оплачивать платежи, не допускать задержек. В случае если средства не внесены вовремя, либо не в полной мере, возникает задолженность по выплатам.

В ходе проверки налоговыми органами впоследствии устанавливается причина уклонения от внесения средств, определяется факт противоправных действий со стороны плательщика. Размер штрафов за невнесение платежа устанавливается согласно НК. Штраф составит 20% от невыплаченной суммы сбора, если нет признаков преднамеренного правонарушения. 40% выплачивается, если нарушение было умышленным.

Любое задержание платежа, даже на одни сутки, сопровождается наличием пени, согласно НК РФ. Пени начисляются за каждый день невнесения оплаты. На их размер влияет длительность задержки, сумма задолженности, величина применяемой ставки рефинансирования.

Чтобы избежать начисления штрафов и пени, рекомендуется особое внимание уделять ведению отчетности, не допускать неточностей и ошибок при отправлении декларации в ФНС. Если при проверке документации было выявлено несоответствие, об этом необходимо сообщить налоговым органам, а также заплатить не начисленную сумму

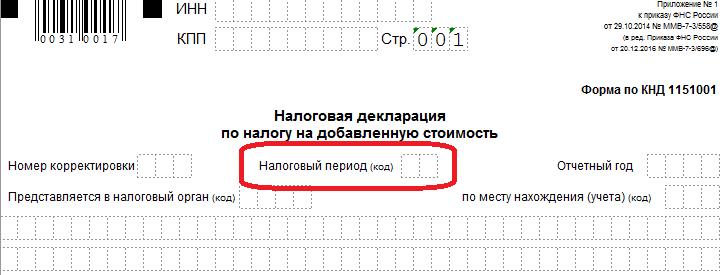

Где указывается налоговый период в декларации по НДС

Все налогоплательщики, независимо от того, вели они деятельность или нет, предоставляют декларацию. Минимальный состав отчетности включает титульный лист и раздел 1. Как правило, налогоплательщики, ведущие деятельность, предоставляют отчетную форму в таком составе:

- титульный лист;

- раздел 1 — сведения о сумме налога к уплате;

- раздел 3 — расчет налога;

- раздел 8 — данные книги покупок;

- раздел 9 — данные книги продаж.

Остальные листы и приложения заполняются по мере необходимости при наличии указанных в них операций.

Сведения о налоговом периоде, за который предоставляется отчетность, указываются на титульном листе.

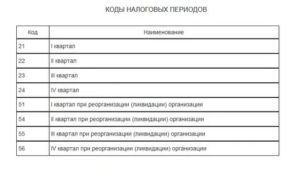

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новая форма отчетности

Форма отчетности по НДС изменилась, и за 2 квартал 2019 года отчитываться надо исключительно на новом бланке. Отметим, что изменения связаны с повышением ставки.

Так, строки 010 и 020 раздела 3 декларации теперь предназначены для операций по ставкам 20/120 и 20 процентов.

Однако пока еще есть возможность отразить налог по ставке 18 процентов, в разделе сохранили строки 041 и 042.

Экспортерам, отказавшимся от нулевой ставки, в разделе 3 теперь необходимо будет записывать налоговую базу в отдельной строке 043. А в разделе 9 декларации заполнить новые строки 036 и 116 с кодом вида товара.

ИФНС обновила коды необлагаемых транзакций (раздел 7). Появился код для продажи металлолома, макулатуры и сырых шкур животных – 1011715, а код 1010230 исключили.

Код налогового периода в декларации по налогу на прибыль

Налог на прибыль обязует своих налогоплательщиков предоставлять декларации, которые отображают состояние их финансового результата – размера полученной прибыли. В данной статье рассмотрим как отразить код налогового периода в декларации по налогу на прибыль.

Отчетные периоды «прибыльной» декларации и сроки ее подачи

Основательный расчет по налогу на прибыль осуществляется по итогам года, однако налоговым кодексом предусмотрено осуществление авансовых платежей:

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Обратите внимание! Регламент выбора отчетного периода по налогу на «чистую» прибыль зависит от объема получаемого дохода. https://www.youtube.com/embed/My4XzDtIzjQ

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал.

Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей.

Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Получите 267 видеоуроков по 1С бесплатно:

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.

При формировании отчета по налогу на «чистую» прибыль необходимо указывать код налогового отчетного периода, за который сдается данная декларация. Данные требования регламентируются приказом Федеральной налоговой службой № ММВ-7-3/600 от 26.11. 2014г. Код отчетного периода указывается на титульном листе самой декларации, как изображено на рисунке ниже:

В таблице представлена кодировка налоговых периодов, которая утверждена вышеупомянутым приказом:

| Код | Наименование кодированного периода |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежеквартально: | |

| 13141516 | — первый квартал;— полугодие;— девять мес.;— год по КГН. |

| Для «прибыльных» деклараций, которые имеют ежеквартальный отчетный период: | |

| 21313334 | — первый квартал;— полугодие;— девять мес.;— год соответственно. |

| Для «прибыльных» деклараций, у которых отчетный период месяц: | |

| 353637383940414243444546 | — один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.; |

| 50 | Для «прибыльных» декларации реорганизованных (ликвидированных) организаций, у которых последний налоговый период |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежемесячно: | |

| 575859606162636465666768 | — один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.; |

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Код налогового периода в декларации по УСН 2020

]]>]]>

Декларацию по УСН плательщики единого налога представляют один раз в году. Согласно ст. 346.19 НК РФ налоговым периодом считается год. Однако, код налогового периода в декларации по УСН может меняться. Чтобы в 2020 году не ошибиться при заполнении отчета, необходимо выбрать числовую комбинацию из перечня, утвержденного действующим нормативным документом.

Каким документом регламентируется кодировка

В самой декларации по УСН значения кодов не расшифрованы. Налогоплательщик самостоятельно проставляет нужное числовое значение на титульном листе отчета, руководствуясь перечнем из приказа ФНС от 26.02.2016 г. № ММВ-7-3/99@, утвердившего форму и Порядок заполнения декларации. Коды налоговых периодов указаны в приложении № 1 к Порядку заполнения.

Код периода: что он обозначает

Код периода в декларации по УСН тесно связан с причиной подачи данной отчетности. При неправильно заполненном поле «Налоговый период (код)» налоговые инспекторы запросят пояснения. Ниже перечислим действующие значения кодов и расшифруем их.

Код 34

В декларации по УСН в поле «Налоговый период» код 34 ставит большинство налогоплательщиков. Код 34, обозначающий календарный год, могут применять и юрлица, и предприниматели.

Его указывают, если компания/ИП в течение всего года (или с момента госрегистрации, происшедшей в отчетном году) применяли «упрощенку» и продолжают применять спецрежим далее.

То есть, в тех случаях, когда в периоде, за который плательщик отчитывается, не произошла утрата права на УСН.

Код 50

Код 50 в декларации по УСН используют реорганизующиеся, ликвидирующиеся юридические лица и предприниматели, подавшие заявление о закрытии.

Организации-правопреемники одновременно с кодом 50 указывают на титульном листе следующую информацию (п. 2.6 Порядка):

- в верхней части отчета указываются ИНН, КПП правопреемника, а в поле «ИНН/КПП реорганизованной организации» и «Налогоплательщик» – данные фирмы, применявшей УСН до момента реорганизации;

- по месту учета ставится код «215»;

- в обязательном порядке вписывается код «Форма ликвидации, реорганизации» из приложения № 3 к Порядку заполнения, показывающий, каким образом была преобразована компания (слияние, разделение и т.д.).

Фактически, код 50 показывает, что отчет сдается последний раз по одной из следующих причин:

- компания, ИП полностью прекращает свою деятельность и снимается с учета в ИФНС;

- фирма реорганизуется, далее отчетность будет представлять правопреемник.

Для уточненных деклараций за этот период применяются такие же правила. Образец заполнения декларации УСН при закрытии ИП вы найдете здесь.

Код 95

Указанная кодировка применяется при смене режима налогообложения. К примеру, в следующих случаях:

- при добровольном отказе от УСН и выборе иного спецрежима или налогообложения по общей системе;

- при потере права на «упрощенку» из-за превышения установленных лимитов (п. 4 ст. 346.13 НК РФ).

Если в форме стоит код «95», то ИФНС проверит, подано ли в установленные сроки уведомление о смене режима:

- при добровольном отказе от УСН – до 15 января года, в котором будет применяться иная система налогообложения (п. 6 ст. 346.13 НК РФ);

- при несоблюдении лимитов и утрате права на УСН – в течение 15 дней со дня окончания квартала, в котором зафиксирована утрата права на «упрощенку» (п. 5 ст. 346.13 НК РФ).

Если в декларации указан код «95», а уведомление при этом не поступило, налоговики запросят пояснения, на основании которых примут решение – было нарушение со стороны налогоплательщика или нет.

Код 96

Налогоплательщики проставляют код 96 в декларации по УСН при прекращении вида деятельности, облагаемого единым «упрощенным» налогом.

Такое возможно, если ранее компания/ИП совмещали упрощенный режим, например, с ЕНВД или с патентной системой, а затем решили прекратить виды бизнеса на УСН и оставили только деятельность, не подпадающую под «упрощенку».

Отчет в этом случае нужно сдать раньше – не позднее 25 числа следующего месяца. При этом в ИФНС в 15-тидневный срок со дня прекращения «упрощенной» деятельности должно быть подано специальное уведомление (п. 8 ст. 346.13 НК).

Документы и отчетность для уплаты НДС

Сроки уплаты НДС по налоговому кодексу устанавливаются для всех категорий плательщиков: этот вид налогообложения предполагает период продолжительностью в 3 месяца. По истечении этого срока не позднее 25 числа следующего месяца плательщики и налоговые агенты обязаны предоставлять в местное отделение инспекции декларацию, в которой фиксируются все проведенные операции.

В документе должны присутствовать данные счет-фактур – это один из наиболее важных типов документов для плательщиков НДС. Если этого документа нет, плательщик не может учесть сумму входного налога до операции, а значит. Сократить добавленную стоимость и уменьшить собственную базу налогообложения.

Также нужно понять: НДС – это прямой или косвенный налог. При прямых налогах, таких как НДФЛ, фактически предприятие теряет прибыль, так как оно вынуждено отдавать часть доходов в счет государства. В случае с НДС прибыль не теряется, так как потраченные на уплату налога средства закладываются в цену конечного товара для потребителя. Таким образом, НДС увеличивает итоговую налоговую нагрузку на покупателей, а не на продавцов.

Применение кодов на практике

Отчеты по НДС подаются в налоговую на утвержденных Минфином бланках

Важность правильного заполнения обусловлена тем, что ошибки приводят к пересдаче отчета. Их несвоевременное выявление чревато риском нарушения НК и соответствующими административными мерами

Для заполнения декларации сведения берутся из следующих баз:

- Перечень счетов-фактур от контрагентов;

- База данных по контролю бланков счет-фактур;

- Книга продаж и покупок;

- Сведения из налоговых и бухгалтерских отчетов.

Бланк состоит из 12 страниц, включая лицевую. Она содержит следующие сведения:

- ИНН/КПП;

- Версия документа. Если подается впервые за отчетный период, то ставится 0, если это уточненка – то 1, 2 или другая соответствующая цифра;

- Код налогового периода согласно вышеприведенным правилам;

- Информация о компании.

Раздел 1 содержит следующие пункты:

- Коды ОКТМО/КБК;

- Итоговая сумма налога отражается в п. 030, 040 и 050;

Если в текущем отчетном периоде были проведены операции, по которым необходимо начислять НДС, то следует заполнить пункт 3. Здесь указываются:

- Сумма налога согласно установленным ставкам;

- Сумма восстановленного НДС;

- Вычеты.

Значение 1-го пункта формируется, как сумма строк 200 и 210.

Разделы 8 и 9 заполняются в соответствии с данными из книги продаж, покупок и иных бухгалтерских документов.

Разделы 4 и 6 предназначены для компаний, занимающихся экспортом. Здесь учитываются все документы, подтверждающие право на экспорт и виды вывозимых товаров.

Готовый отчет представляется в электронном формате. Обязательному заполнению подлежит титульник и первый раздел. Остальные блоки заполняются в зависимости от типа проведенных операций в отчетном периоде.

Если в документе обнаружена ошибка, то исправление на том же бланке недопустимо. Для корректного отображения информации составляется новый отчет – корректирующая декларация.

Декларации по НДС заполняются вручную. Возможность онлайн заполнения пока не реализована. На сайте ФНС есть только возможность отправки. Перед ней весь документ следует проверить посредством контрольных соотношений, декларируемых в Письме ФНС от 20015 года.