Под прищуром: возврат денег из форекса с помощью чарджбэка

Содержание:

- Сроки возвратного платежа при чарджбэке

- Как получить чарджбэк в Сбербанке?

- Чарджбэк с VISA

- Коды основных причин возвратных платежей Visa Chargeback reason codes

- Код 30. Товар не доставлен (или сервис не предоставлен)

- Код 41. Отмена повторяющихся транзакций

- Код 53. Дефектный или не соответствующий описанию товар

- Код 57. Множественная мошенническая транзакция

- Код 75. Транзакция не признается

- Код 80. Неверная сумма сделки или неправильный номер счета

- Код 82. Двойная оплата

- Код 85. Оплата не была оформлена

- Коды основных причин возвратных платежей Visa Chargeback reason codes

- Чарджбэк с MasterCard

- Пошаговая инструкция по самостоятельному ведению процесса Chargeback

- Шаг 1. Попытка урегулирования проблемы до инициализации процедуры чарджбэка

- Шаг 2. Подготовка документов для обращения в банк

- Шаг 3. Подача заявления в свой банк-эмитент

- Шаг 4. Взаимодействие банков-участников процесса

- Шаг 5. Подача заявления на повторное рассмотрение дела (арбитраж)

- Шаг 6. Обращение в суд

- Сложности на практике

- Чарджбэк платежной системы МИР

- Какие документы потребуются

- Подготовительный этап:

- Основания для чарджбэк (Reason codes):

- Принцип работы электронных платежей

Сроки возвратного платежа при чарджбэке

Максимальные сроки чарджбэка в зависимости от системы и причины (кода) возвратного платежа составляют от 45 до 560 дней со дня подачи держателем карты или банком заявки на чарджбэк. В среднем же номинальный срок рассмотрения такой заявки равняется 120 дням.

Рассмотрим крайние сроки на примере системы Mastercard:

- до 30 дней — с момента от заказа товара или услуги до списания средств с карты;

- до 120 дней с момента списания средств с карты — подача заявки на чарджбэк;

- 45 дней — рассмотрение заявки эквайером (если он не отбил чарджбэк в этот срок, считается признавшим его по умолчанию, после чего деньги подлежат возврату на карту);

- 45 дней — отправки повторного чарджбэка;

- 45 дней — арбитраж.

Итого — до 285 дней. Впрочем, речь идёт только о максимальных сроках. На практике в конкретной ситуации деньги могут вернуться намного быстрее.

На практике я сталкивался с чарджбэком один раз. Три года назад из-за сбоя в банкомате иностранного банка, где я пытался снять наличные, средства с моей карты Сбербанка списались, но вот желаемую сумму в валюте страны пребывания я так и не получил. Первым делом я позвонил в банк, которому принадлежало устройство, но там мне помочь не смогли, что неудивительно — банк, в банкомате которого я снимал наличные, выступал эквайером, а обращаться мне следовало к эмитенту — банку, который выпустил мою карту, то есть в Сбербанк.Поскольку дело было в выходной, я решил отложить разбирательство до понедельника. Хотя делать этого не следовало — по телефону, указанному на карте, ответили бы и приняли обращения в любое время. Впрочем, всё обошлось: за выходные в Сбербанке сами разобрались в ситуации без моего возвращения и вернули на карту ту же сумму в рублях, что была с неё списана при несостоявшемся снятии наличных.Другая похожая история случилась со мной лет 10 назад. Тогда при внесении наличных через банкомат «Ситибанк», наоборот, зачислил на мою карту деньги другого клиента, который, видимо, вслед за мной внёс на неё наличные через тот же банкомат с функцией кэш-ин (приём наличных) и мгновенным зачислением вносимых средств на карту. Не разобравшись, что к чему, я обрадовался сюрпризу и часть денег успел потратить. А через примерно неделю банк списал деньги, которые я использовать не успел, а мне позвонили его сотрудники и потребовали срочно вернуть остаток. К счастью, проблем с этим не возникло. Хотя действовал я изначально неправильно: деньги, которые я сам на карту не вносил, трогать ни в коем случае не следовало. А ещё лучше было бы самому позвонить в банк и сообщить о ситуации. Этот пример нельзя назвать чарджбэком — ведь всё происходило в границах одного банка. Но механизм работы сходный: банк разобрался, куда делись деньги, и списал с моей карты, обязав меня внести остаток зачисленной мне по ошибке суммы. Таким же образом при чарджбэке банк-эквайер перечисляет деньги эмитенту, а сам взыскивает их с получателя.

Как получить чарджбэк в Сбербанке?

Для оформления чарджбэка практически все банки устанавливают собственные сроки. Сбербанк не стал исключением и имеет свои сроки приема заявлений. Итак, чтобы вернуть денежные средства, списанные с карты, клиент Сбербанка должен подать в банк заявление в течение 60 дней после осуществления транзакции. Удивительно, но согласно правилам международных платежных систем банк-эмитент должен принимать заявления от клиентов в течение 180 дней после сомнительной банковской операции по картам VISA, а по картам МasterCard в течение 120 дней после операции. Многие клиенты банка не знают этого нюанса и при обращении в Сбербанк, получая отказ, отказываются оспаривать банковскую операцию. И это в корне неправильно. Если в банке отказывают в инициации подобной операции мотивируя свой отказ истекшим сроком подачи заявления, то клиент вправе подать жалобу в арбитраж МПС. Кроме этого, владельцы банковских карт Сбербанка могут вернуть свои денежные средства и в том случае, если организация, которой они были перечислены была официально признана банкротом. Что касается самого процесса получения чарджбэка, то банк-получатель за счет которого произошло незаконное начисление денег, обязан принять на рассмотрение заявление о возврате денег от пострадавшей стороны. Выполнение этого условия является обязательным и в случае невыполнения карается законом вплоть до применения в отношении банка штрафных санкций. Поэтому банк-эмитент обязан принять заявление клиента, уведомить его по телефону или лично о результатах рассмотрения процесса. Если банк-эмитент вынесет решение в пользу пострадавшей стороны, то денежные средства клиенту Сбербанк должен вернуть на банковский счет в полном объеме.

Отказ в приеме заявления и в чарджбэке Сбербанком

Несмотря на то, что согласно закону банке не имеет права отказать своему клиенту в приеме, на практике все случается совсем иначе. В интернете на различных форумах можно отыскать много информации о том, что клиенты Сбербанка сталкивались с ситуацией отказа. В большинстве случаев такое случается из-за некомпетентности конкретного сотрудника банка. Оказывается, что многие из них не знают ничего о чарджбэке соответственно и помочь с этой проблемой не могут. Есть, конечно, и такие, кто просто не хочет взваливать на свои плечи груз ответственности за прием и рассмотрение документов. Поэтому, каждый клиент Сбербанка, столкнувшись с подобной несправедливостью и халатностью должен выполнить такие действия:

- Позвать старшего менеджера или администратора банка;

- Если сотрудники отделения Сбербанка не знают тонкостей оформления зявления чарджбэка, обратиться в другое отделение банка;

- Отправить заказным письмом собранные документы и доказательства в головной офис Сбербанка.

При этом даже если Сбербанк примет заявление, стоит быть готовыми к тому, что добиться результата не у многих получается с первого раза. Зачастую в этом может быть виноват сам клиент. Отказом в чарджбэке могут стать многие причины, но главные из них сводятся к ошибкам в заполнении заявления и предоставлении неточных доказательств. Исходя из этого, можно сделать вывод, что для получения одобрения в чарджбэке в Сбербанке необходимо тщательно проверить подаваемое заявление и заранее подготовить хорошую доказательную базу. В таком случае можно будет быть уверенными в процедуре.

Как бороться с отказом Сбербанка в чарджбеке: советы

Так уж сложилось, но в России практически ни одна проблема, связанная с деньгами не проходит быстро и без головной боли. Это коснулось и предоставления чарджбэка в Сбербанке. К счастью, многие пользователи Сбербанка утверждают, что добиваются положительного результата. Однако при этом им пришлось приложить немалые усилия и всеми способами доказывать свою правоту. Поэтому все, кто желает вернуть свои деньги должны бороьтся за свои права.

Подробнее узнать о чарджбэке по банковской карте Сбербанка можно из этого видеоматериала. Не забывайте оставлять свои и высказывать пожелания.

Чарджбэк с VISA

К сожалению, основные правила по чарджбеку (chargeback guide) ПС Visa в свободном доступе изложены только на английском языке: https://usa.visa.com/dam/VCOM/download/merchants/chargeback-management-guidelines-for-visa-merchants.pdf

В самом обобщённом виде некоторые разъяснения изложены на русском в Правилах ПС Виза по осуществлению финансовых операций в РФ от 01.01.2018. Это существенно осложняет процедуру инициализации chargeback и контроля механизма возврата гражданам, не владеющим английским, чем, собственно говоря, и пользуется большинство банков сознательно затрудняя подачу на чарджбэк.

Разберём базовые моменты, относящиеся к основаниям, по которым инициализируется процедура возврата денежных средств по чарджбэку:

- приняты минимальные значения сумм – от 25 $;

- определены сроки, от которых начинается отсчёт периода возникновения права на возвратную транзакцию;

- установлены временные ограничения (представлены ниже в таблице с кодами для chargeback).

Коды основных причин возвратных платежей Visa Chargeback reason codes

На картинке ниже представлена выжимка из правил «Chargeback management guidelines for visa-merchants».

По опыту процедура подачи на chargeback в Виза проходит легче.

Код 30. Товар не доставлен (или сервис не предоставлен)

Для процедуры чарджбэк физический товар и услуга – это одно и то же!

Основания для chargeback:

- продавец не выслал товар или не оказал услугу (либо не сделал этого к оговоренной заранее дате);

- он не предоставил возможность получения товара (например, склада-магазина для выдачи товара нет по указанному адресу).

Нюансы:

- перед подачей заявления на чарджбэк покупатель ДОЛЖЕН обратиться с претензией к продавцу;

- сумма возврата не может быть больше, чем стоимость неполученного товара или услуги;

- запустить процедуру чарджбек нужно в диапазоне:

- от 15 дней (с даты транзакции или даты попытки вернуть товар)

- до 120 дней (с даты транзакции, с даты ожидаемой поставки товара/услуг или с даты, когда владелец карты впервые понял или узнал, что поставки не будет).

Код 41. Отмена повторяющихся транзакций

Основания для chargeback:

- владелец карты отозвал разрешение снимать деньги со счета или аннулировал карточный счет;

- продавец получил уведомление о закрытии карточного счета покупателя до транзакции.

Код 53. Дефектный или не соответствующий описанию товар

Товар не соответствует своему описанию в платежных документах: он сломан, он с дефектами или с абсолютно другими техническими характеристиками. Еще один вариант: товар идентифицирован как подделка (например, нейтральным экспертом).

Основания для чарджбек:

- продавец отправил покупателю не тот товар;

- товар был испорчен при доставке;

- товар был неправильно описан на сайте (специально или случайно);

- продавец не принимает возврат товара;

- товар поддельный.

Причины отказа в возврате денег по чарджбэку:

- средства были заплачены наличными (сняты с карты);

- претензия связана с НДС;

- товар удерживается таможней (кроме таможни страны-продавца);

- жалоба касается только качества товара (сложно доказать, что оно не соответствует описанию).

Код 57. Множественная мошенническая транзакция

Обязательные условия для подачи на chargeback (все одновременно):

- спорные транзакции были осуществлены в одной точке;

- владелец карты делал хотя бы одну покупку в этом магазине;

- в момент совершения спорных транзакций сама карта находилась у ее владельца;

- он отрицает, что давал согласие на спорные транзакции.

Код 75. Транзакция не признается

Суть претензии: владелец карты утверждает, что не оплачивал проведенную транзакцию. Актуально только для неумышленных транзакций и тех, что подтверждаются подписью владельца.

Код 80. Неверная сумма сделки или неправильный номер счета

Основания для chargeback:

- продавец выставил неверную сумму сделки, когда подсчитывал общую стоимость товара;

- продавец изменил сумму транзакции после окончания операции (без согласия владельца карты);

- транзакция была совершена с некорректным номером счета.

Код 82. Двойная оплата

Суть претензии: одна и та же транзакция была проведена больше одного раза (например, в торговом терминале). Бывает, что одну сумму депонировали сразу и продавец, и эквайер. Либо же по одной транзакции создали два чека-дубля.

Код 85. Оплата не была оформлена

В каком случае используется этот chargeback-код:

- владелец карты вернул товар или отказался от него;

- он отменил бронирование;

- продавец не подтвердил оплату или аннулировал чек.

Чарджбэк с MasterCard

Руководство по чарджбеку ПС MasterCard также представлено только в англоязычном формате: https://www.mastercard.us/content/dam/mccom/en-us/documents/rules/chargeback-guide.pdf

Ключевые моменты операции полностью описанному выше механизму, отличия касаются следующих аспектов:

- оснований для выставления претензии по чарджбэку;

- при неразрешении спорной ситуации в обычном режиме, в течение 45 дней претензия может быть отправлена повторно в арбитраж ПС;

- решение арбитража, являющееся по сути окончательным, всё равно повторно может быть обжаловано в течение дополнительного 45-тидневного срока;

- ограничения по проведению чарджбэков связанных с финансовыми и инвестиционными операциями

- отсутствует лимитирование минимальной суммы претензии.

Коды основных причин возвратных платежей MasterCard reason codes

На картинке выше выжимка из официального chargeback-guide.pdf

Опять же по опыту chargeback в Mastercard и Maestro проходит сложнее чем в других системах. Особенно если ваш случай связан с брокерами на Форекс и Бинарными опционами.

Обновление правил от апреля 2017, связанное с брокерами

Обратите внимание что в апреле 2017 года правила были обновлены и появилась следующая, противоречащая самой себе формулировка:

Этой формулировкой вводится в действие новое правило, которое запрещает проведение чарджбэка по операциям, связанным с использованием денежных средств в гэмблинге, трейдинге и инвестициях.

Пугаться не стоит, потому что почти во всех случаях подачи на chargeback, связанных с брокерами форекс, фондовых рынков и бинарных опционов правило можно обойти, доказав, что компания, в которую вы перечислили деньги не имеет лицензий на осуществление своей деятельности. Проблема в том, что на практике это долго и сложно доказать, но положительные прецеденты есть!

Пошаговая инструкция по самостоятельному ведению процесса Chargeback

Предлагаем вам инструкцию на примере возврата депозита от Forex-дилера или брокера бинарных опционов. Инструкция подготовлена исходя из нашей практики и позволит вам понять весь процесс чарджбэка изнутри.

Один из самых распространенных случаев: вы завели деньги на счет брокера, далее путем обмана или пользуясь вашей некомпетентностью эти деньги были потеряны. Компания больше не выходит на связь либо пытается вытянуть из вас дополнительные деньги под видом «страховки», «кредитования» или других совершенно стандартных ухищрений.

Запомните — их главная цель на данном этапе — постараться вытянуть из вас как можно больше денег. Поэтому не затягивайте процесс и сразу начинайте готовить документы на чарджбэк.

Шаг 1. Попытка урегулирования проблемы до инициализации процедуры чарджбэка

Как мы уже упоминали выше, чарджбек по банковской карте должен рассматриваться как крайняя мера. Возможно, что на первом этапе Вам удастся договориться с поставщиком товаров (услуг) в мирном порядке и оформить возврат посредством рефанда.

В любом случае данная попытка позволит Вам собрать дополнительный материал для его предоставления в качестве доказательной базы:

- электронная переписка;

- отправка обычных писем на обозначенный на веб-сайте юридический адрес (с обязательными подтверждением почтовыми квитанциями);

- распечатка телефонных звонков на контактный телефон, указанный на сайте, и пр.

Если договориться все-таки не получается, используйте собранные доказательства, чтобы показать банку, что вы пытались решить проблему мирным путем и смело начинайте готовить документы на chargeback. Здесь главное быстрота.

Шаг 2. Подготовка документов для обращения в банк

Перечень документов, которые могут использоваться в качестве аргументов, мы уже обозначили выше. Главное помните, что чем больше документов, доказывающих Вашу правоту, будет предоставлено, тем больше шансов на благоприятный исход чарджбека.

Шаг 3. Подача заявления в свой банк-эмитент

Заявление на оспаривание подаётся владельцем карты в свободной форме или на фирменном бланке (зависит от условий и уровня кредитного учреждения) Например в Сбербанке требуют заполнить свое чарджбек-заявление, которое называется «Заявление о спорной транзакции».

Будьте готовы к отстаиванию своей точки зрения и проявите максимум настойчивости, т.к.:

- во-первых, не все банки лояльно относятся к процедуре чарджбека (хотя такая позиция не совсем законна и никаких убытков они при этом не несут).

- во-вторых, к сожалению, даже сотрудники банковских учреждений не всегда обладают достаточной компетентностью. Они банально не знают что такое chargeback.

Заявление должно быть зарегистрировано, а Вам — предоставлены данные, по которым Вы сможете отслеживать процесс, т.к. непосредственное Ваше участие в нём на данном этапе заканчивается. Напомним что подавать на чарджбэк можно лично, либо по почте, с описью вложения.

Шаг 4. Взаимодействие банков-участников процесса

Механизм взаимодействия регулируется правилами ПС и описан выше. Непосредственное участие заявителя в процессе исключается. Итогом становится решение о выплате чарджбэка или отказе в нём, которое и сообщается заявителю.

Шаг 5. Подача заявления на повторное рассмотрение дела (арбитраж)

В случае получения отказа по первоначальному заявлению, необходимо оценить его правомерность и предоставленные противоположной стороной контрдоводы. Возможно, удастся собрать дополнительную доказательную базу. И в течение 45 дней подать заявление на повторное рассмотрение чарджбека, которое теперь будет рассматриваться ПС на основании установленных ею правил.

Шаг 6. Обращение в суд

В случае полной уверенности в своей правоте и невозможности её доказать в рамках установленного механизма чарджбека может быть использовано право обращения в суд, как в последнюю инстанцию.

Сложности на практике

А на практике все далеко не так радужно. Первое что нужно понять, это то, что банк ничем не обязан держателю карты ни по закону, ни по договору, если речь не идет о деньгах, украденных с карты. Чарджбэк – это не услуга, которую банк обязан предоставить своему клиенту. Банк может, но не обязан. Банк можно убедить, запустить чарджбэк, но не заставить. И это прописано как в федеральном законе:

Выдержка из Федерального закона «О национальной платежной системе» от 27.06.2011 N 161-ФЗ

То есть банк обязан рассмотреть заявление, но не обязан запускать чарджбэк. Банк принимает решение о запуске, или отказе руководствуясь своими соображениями. Нужно знать, что написать в заявлении на чарджбэк, чтобы банк не выкинул его в помойку при получении.

Это что касается обязательств. То что банк не обязан еще не значит, что он этого не делает. Сбербанк делает чарджбэк. Только нужно знать, что писать, а еще не останавливаться на формальных отказах от банка или бросать все из-за сотрудника в банке, который сказал, что такой процедуры нет. Ниже мы приводим основные сложности при подаче на чарджбэк в сбербанке:

— При подаче в отделение вы можете нарваться на операциониста с синдромом вахтера, который будет убеждать вас, что такой процедуры нет, что банк тут ни причем и т. д. Как правило, это проходит после ознакомления с формой, которую мы приводили выше. Ведь не может быть так, что форма есть, а процедуры нет.

— Отказ по срокам подачи заявления о спорной операции (по правилам визы можно подаваться в течение 540 дней, тоже правда с оговорками). Банк может дать отказ, мотивировав его тем, что подать подобное заявление можно только в течение 60 дней с даты совершения платежа. И это действительно прописано в договоре Сбербанка:

И в тоже время это не совсем верно, так как с формальной точки зрения спорная операция по карте сбербанка – это мошенническая операция, то есть списанная без ведома держателя карты, без введения 3D-Secure кода. Оплата, которая совершена по карте добровольно, но за которую не был получен товар или услуга не считается спорной. То есть это выходит за рамки договора и во всем этом банку нужно будет убедить. Ведь банк формально должен соблюдать правила визы, а виза предписывает своим участникам оказывать помощь друг другу (Выдержки сделаны из Правил платежной системы Виза по осуществлению операций на территории Российской Федерации ):

Более того, возможность провести чарджбэк прописана в основных правилах визы:

Есть только одно большое НО, ниже мы объясним.

— отказ из-за несоответствия возникшей ситуации правилам визы.

Если предыдущие отказы это недопонимание сотрудников банка, то этот это уже серьезный и обоснованный отказ. Правила визы изменились в октябре 2018 года и требования для заявлений на чарджбэк по брокерской тематике обросли дополнительными требованиями. Например, требование предоставить в банк скриншот положительного баланса денежных средств (это видно на скриношатх правил выше). Подробнее об этом можете прочитать в статье про сложности чарджбэка по карте виза с 2018 года. Вот пример подобного отказа:

Или вот еще один более свежий:

И встает вопрос, что делать, если нет положительного баланса? И это не единственный подводный камень, который вылезет по ходу процедуры. Это только один пример, который мы приводим в ознакомительных целях.

— требования дополнений

Так же с высокой вероятностью банк будет просить дополнительную информацию по обращению. Например, такую:

Или такую (это Сбербанк Казахстан):

То есть банк будет уточнять множество деталей, которые не всегда бывает, возможно подготовить самостоятельно.

Чарджбэк платежной системы МИР

Платежная система МИР – Российская платежная система. Поэтому все правила по процедуре чарджбэка описаны на русском языке в Правилах Платежной Системы «МИР». Данные правила может прочитать каждый, а также их можно использовать как стандартные и для других систем.

Рассмотрим основные правила.

Правила рекомендуют для начала попробовать решить проблему посредством рефанда – мирного соглашения. Если же это не удалось, тогда заявление о проблеме передается в арбитраж Платежной системы заявителя, то есть в «МИР». В которой, как и ранее описано, проблеме присваивается код, который несет важные характеристики для банка.

Ниже приведем самые популярные причины обращения к процедуре чарджбека.

- Покупатель оплатил товар/услугу, но продавец их не предоставил или же предоставил с дефектом или не в полной мере. Если же к процедуре обратился продавец, то, возможен вариант, что он отправил товар, а покупатель его не оплатил или оплатил не полностью.

- Описание на сайте не соответствуют реальности, а продавец отказывается вернуть деньги.

- Покупатель вернул товар продавцу, а тот, в свою очередь, не вернул денежные средства.

- Часто возникают технические ошибки, и оплата может производиться в двойном размере или возникнуть проблемы в конвертации валют.

- Если с карты сняты деньги, но держатель этого не делал и даже не знал об этом.

- Товар/услуга были оплачены покупателем, но не предоставлены, так как организация обанкротилась или закрылась.

- Оплата онлайн не требовала СМС-подтверждения держателя карты.

Процедура чарджбека может быть отклонена в нескольких случаях:

- Держатель карты передал данные счета или саму карту другим лицам, которые и совершили незаконные транзакции.

- Покупатель указал неправильный счет, допустил ошибку при вводе данных продавца.

Обратиться к процедуре можно несколькими способами. Заявление может быть подано лично держателем карты – покупателем или же третьими лицами, для которых оформлена нотариальная доверенность.

Если Вы решили воспользоваться услугами юриста, тогда нужно помнить о некоторых тонкостях. Юрист выступает в роли доверенного лица и выполняет такие обязанности:

- Общение с продавцом и его адвокатами

- Сбор информации, которая позволяет доказать вину продавца

- Сбор пакета документов заявителя, которые необходимы для процедуры

- Общение с банком и знание всех процессов дела

- Повторное обращение и оспаривание решений ответчика

Оплата услуг юриста может стоить немалых денег, а в основном стоимость зависит от суммы, которую необходимо вернуть. Поэтому многие даже не берутся за дела, если речь идет о маленькой сумме – обычно это до 50000 рублей.

Важно знать!

Процедура чарджбэка будет осуществлена в пользу покупателя только в том случае, если на счету продавца имеется необходимая денежная сумма, которая должна быть возвращена покупателю.

Продавец может в обратном порядке обратиться к процедуре чарджбека, и его он сможет доказать свою правоту, тогда денежные средства будут списаны со счета покупателя и переведены на счет продавца.

Для решения проблем с брокерами, которыее обычно проводят транзакцию через ROBOKASSA необходима помощь профессиональных юристов, которые хорошо знают свое дело и смогут не только обойти формулировку, о которой рассказано выше, но еще и доказать незаконность сделки.

Многие банки пользуются тем, что держатели карт не знают всех юридических тонкостей, а также не знают, где найти источники о правилах проведения процедуры, более того – на русском языке

Поэтому нередко они сокращают сроки на подачу заявлений, что важно знать.

Нужно хорошо разбираться в определении сроков для рассмотрения заявления. Отчет не всегда начинается со дня совершения транзакции

Это может быть дата доставки или обещанный ее период.

Совершая перевод денежных средств, всегда будьте внимательны. Это поможет Вам избежать много проблем.

Какие документы потребуются

Чтобы банк смог начать рассмотрение Вашего дело, необходимо представить ряд документов, а также заявление с Вашими требованиями. Во-первых, заявителю необходимо предоставить копию документа, удостоверяющего личность, а также заявление, где будут указаны следующие данные:

- Реквизиты счета

- Данные о совершенной транзакции – время совершения и номер

- Стоимость услуги/товара

- Описание проблемы

- Контакты для связи

При обращении Вам понадобится приложить к заявлению документы, которые могут подтвердить Вашу правоту и нарушение прав потребителя. А именно:

- Договор, заключенный между покупателем и продавцом

- Если сроки доставки нарушены, то свидетельство о самом факте доставки

- Если характеристики полученного товара не такие, как было описано в характеристике при заказе, тогда – снимки экрана описаний товара/услуги, а также фотографии и видео реально полученного товара.

- Снимки экрана или квитанций о совершении транзакции, если товар/услуга были приобретены онлайн

- Снимки экрана переписки с продавцом

Подготовительный этап:

- Собираем доказательную базу нам пригодится все:

- банковская выписка с оспариваемыми транзакциями

- скриншоты переписки с продавцом

- email/смс подтверждения договоренностей

- скриншоты сайта

- аудиозаписи также подойдут

Пригодится все то, что докажет Вашу правоту. Всю информацию подготавливаем, выписываем, структурируем, чтобы ничего не перепутать. Этап сбора документов важный, но не основной! При недостаточной доказательной базе банк у вас запросит дополнительную информацию.

ВАЖНО! Не нужно употреблять эмоции, оскорбления продавца! Нужны «сухие» факты и точка! Если таковых нет, не нужно выдумывать! Пишите как есть!

Основания для чарджбэк (Reason codes):

-

Оплачен товар, деньги с карты списаны, но заказ не отправлен. Продавец не может доказать, что отправил товар. Другими словами, товар/услуга не предоставлены. Reason code для MasterCard 4855, для Visa 30.

- Полученный товар или услуга значительно отличается от заказанной продукции, товар неполноценный. Reason code для MasterCard 4853, для Visa 51.

- Продавец изменил сумму платежа. Reason code для MasterCard 4831, для Visa 80.

- По карте произошло двойное списание средств. Reason code для MasterCard 4834, для Visa 82.

-

Операцию провел не владелец карты (например, при ее краже). Reason code для MasterCard 4863, для Visa 81.

Полный список можно найти в интернете, но как правило большинство ситуаций включает именно эти пять пунктов

Другое важное условие для чарджбек касается сроков: для карты MasterCard с момента совершения транзакции (оплаты) должно пройти не более 120 дней, а для карты Visa – не более 180 дней. Однако на практике российские банки могут устанавливать другие сроки

Это незаконно, но быстро решить этот вопрос не получится и придется действовать в условиях сложившейся практики.

Итак, если со сроками все в порядке, то можно приступить к сбору доказательств вашей правоты – в принципе, чем больше вы их соберете, тем лучше. К доказательствам может относиться: скриншоты заказа и описания товара, личного кабинета сайта-продавца, отправка письма-претензии (электронная копия или бумажный вариант с уведомлением, чек об уведомлении можно приложить) и др

У меня был опыт выигранного суда в Германии (правда, не по чарджбек) – так что я знаю, как важно любое доказательство, особенно в условиях российских реалий. Вот как комментирует порядок действий при попытке воспользоваться услугой чарджбек Сбербанк:

_________________________________________________________________________________

Необходимо подать в подразделение банка письменное заявление о спорной операции на бланке установленной формы, приложив к нему заявление в свободной форме с изложением причин оспаривания операции и обстоятельств ее проведения. Заявление о спорной транзакции можно направить по факсу в Контакт-центр Сбербанка России; в сообщении укажите номер Вашей карты, Ваши ФИО и контактный телефон, а также место проведения операции (страна, город), название торгово-сервисной точки, дату, сумму и валюту платежа, причину оспаривания. Если оспаривается операция, совершенная в интернете, необходимо заполнить дополнительное заявление.

В заявлении полезно указать reason code (см. выше). На практике лучше не пользоваться факсом, электронной почтой или даже личным кабинетом, а обратиться непосредственно в подразделение банка, выпустившего карту, написав заявление на бумаге. Сотрудник банка обязан принять заявление и на этом вполне можно настаивать. Одну копию заявления с подписью сотрудника оставляете у себя – так можно будет требовать решения проблемы в установленные банком сроки (обычно от одного до двух месяцев). При получении отказа можно узнать в банке причину и попытаться снова.

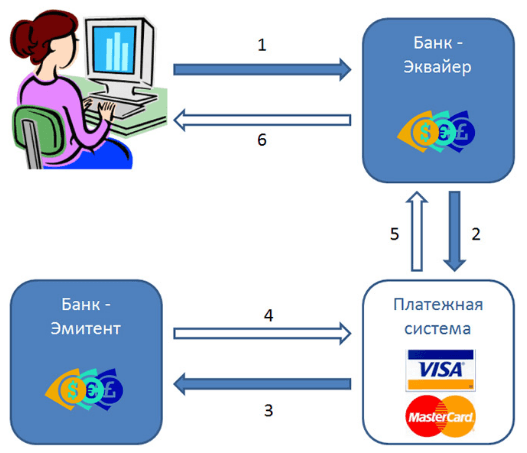

Принцип работы электронных платежей

Чтобы понять, как работает чарджбек, нужно понимать принцип осуществления электронных платежей. Платежная система – это совокупность взаимодействия физических и технических структур, а также правил и процедур, в результате которых осуществляются финансовые транзакции. Известными международными платежными системами являются Visa и Mastercard, которые как раз и поддерживают процедуру чарджбека. Одним из подвидов платежных систем являются электронные платежные системы, которые обеспечивают возможность транзакции с помощью интернета или электронного чипа на физическом носителе (на банковской карте).

Схема проведения платежа по карте

Многие люди, расплачиваясь картой в супермаркете или оплачивая товар в интернете, не задумываются, по какому принципу и как происходят расчеты:

- Держатель карты совершает операцию перевода или оплаты по карте. В этот момент реквизиты его пластика передаются банку, с которым работает продавец.

- От банка продавца полученные данные уходят к платежной системе, с которой этот банк работает.

- От платежной системы информация с реквизитами и суммой к оплате передается банку, в котором была выпущена ваша карта.

- Ваш банк проверяет счет, устанавливает, есть ли указанная сумма, и блокирует ее и сообщает об этом платежной системе.

- Информация о совершенном платеже по цепочке доходит до банка продавца.

- Банк продавца уведомляет о результате транзакции владельца счета.

Важно! Эмитент – банк, выпустивший карту. Эквайер – банк получателя, выпустивший карту, на которую зачислены средства.

Схема возврата денег на карту через чарджбек

Чарджбэк – это не услуга, которую предоставляет банк. Это функция пластиковой карты, предусмотренная и заложенная платежными системами для решения определенных задач. Процедура чарджбек длительная и непростая, так как она задействует несколько сторон, взаимодействие между которыми происходит по цепочке шаг за шагом. Чтобы трезво оценивать ситуацию и правильно действовать при необходимости вернуть деньги на карту, нужно понимать схему работы чарджбек:

- Владелец карты оспаривает транзакцию. Об этом нужно сообщить своему банку.

- Банк-эмитент при решении инициировать чарджбек, отправляет требование банку-эквайеру осуществить возврат денежных средств через платежную систему.

- Платежная система проверяет запрос и направляет ее банку-эквайеру.

- Банк-эквайер, получив требование, решает проблему сам или направляет требование владельцу карты получателя (продавцу).

- Продавец решает проблему или отклоняет запрос.

- Полученный результат эквайер сообщает платежной системе (к примеру, осуществляет принудительно списание денег с карты продавца).

- Платежная система передает полученную сумму банку-эмитенту.

- Банк-эмитент зачисляет средства на карту покупателя (отправителя).

- Владелец карты получает свои деньги обратно.

В рассмотренной цепочке участвуют пять сторон, поэтому цепочка получается длинной. Значит и процедура возврата не может быть быстрой. Сроки могут задержаться при возникновении проблем у одного из участников взаимодействия.